随着生活节奏逐渐加快,“宅经济”和“懒人经济”快速融合,人们对进餐便利性的要求逐渐提高,更适用于居家消费的食品应运而生,这其中速冻面点既便于烹饪,又方便快捷,因此其率先出圈获得了消费者青睐,相关企业也逐步站上“C位”。

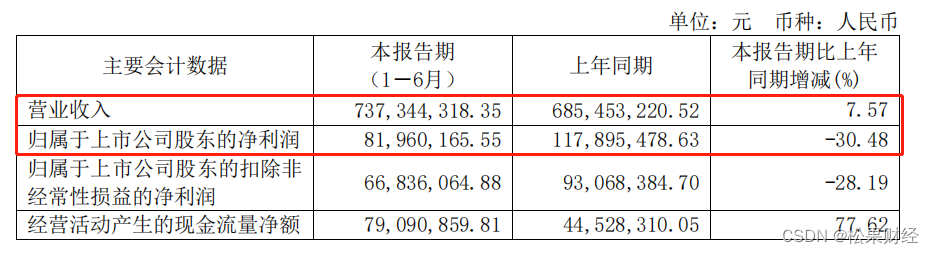

以“包子第一股”巴比食品为例,经过多年发展,成为早餐龙头,具备竞争优势。8月10日,巴比食品发布2023年上半年业绩,整体实现营收7.37亿元,同比增长7.57%。尽管净利润同比下滑30.48%,但毛利率整体稳健,保持在25.62%水平,波动较小,同时,核心业务特许加盟收入也录得明显上涨。

从上半年的业绩表现中可以看出来,巴比食品在自我重塑的路上持续奔跑。而面对瞬息万变的市场,巴比食品能否持续稳健增长?未来的巴比食品又将从哪些板块创造更高的业绩表现?

门店扩张与单店修复加速,助力上半年营收上涨

2023年上半年财报数据显示,巴比食品整体营收录得同比上涨。分业务看,特许加盟收入上涨明显,实现营收5.63亿元,同比涨幅达18.78%;团餐业务则出现下滑,实现营收1.51亿元,同比减少17.03%。

而上半年二季度,两大业务板块的营收表现分化更为明显。特许加盟业务实现营收3.25亿元,同比涨幅达34%;团餐业务则实现营收0.82亿元,同比减少30%。

尽管团餐业务承压下滑明显,但特许加盟收入的上涨还是抵消了团餐业务下滑的影响,拉动整体营收提升。作为上半年营收主力军的特许加盟业务,其大幅上涨主要得益于以下三点。

其一,特许加盟门店扩张加速,覆盖地域增加推动营收上涨。今年上半年巴比食品累计新开门店668家,1000家门店的年度目标已达成超66%,除1月外各月份开店数量均超过120家,公司累计加盟门店数量超过4800家,整体开店数量超过预期。

此外,巴比食品还成功开辟湖南市场,华东以外区域巴比品牌加盟门店数量占比由2022年末的24%快速上升至28%。

其二,巴比食品针对单店经营模型进行了修复和改善。产品方面,公司推出手工牛肉大包等高品质、高规格、高客单价产品,持续丰富的产品矩阵,满足了消费者更多元的需求,使得门店订货额提升明显。

同时,公司还赋能加盟商新增线上外卖服务。财报数据显示,目前华东地区已近八成门店开通外卖统管业务,外卖业务的铺设和覆盖进一步改善门店运营模式,使得门店抵御经营风险的能力也得到有效提升。

其三,报告期内公司着重推动加盟门店进行精细化管理优化。据财报消息,巴比食品通过对门店进行分级管理、定向扶持、加盟商定期沟通会等方式,细化加盟管理,强化加盟服务,构建了公司与加盟商的双向沟通机制。

整体来看,松果财经认为,随着单店模式的改善初见成效,上半年新开门店逐渐进入稳定期,下半年门店业务的营业收入有望进一步抬升。

净利润同比下滑30%,下半年“扭转乾坤”看团餐业务?

2023上半年财报数据显示,巴比食品实现归母净利润8196.02万元,同比下降30.48%。尤其,在今年二季度,巴比食品实现归母净利润0.41 亿元,同比-64.85%。

今年上半年,增收不增利似乎成了不少上市公司的魔咒,巴比食品也未能逃过一劫。那么,具体是哪些因素致使巴比食品净利润出现下滑?松果财经认为有以下原因。

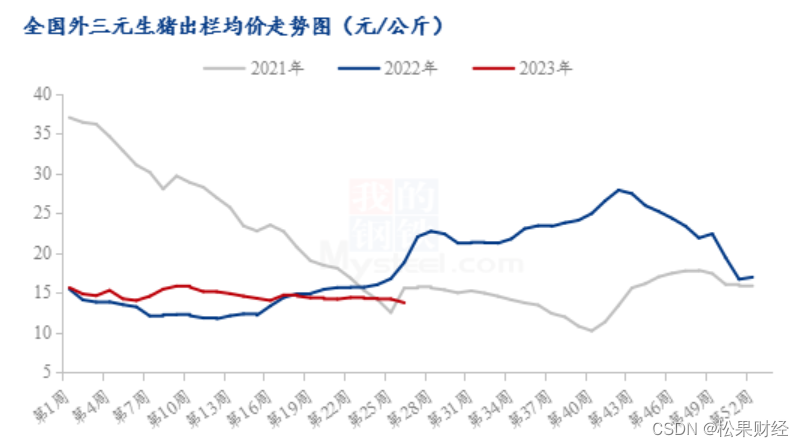

一方面,猪肉等主要原材料价格同比上行,使得成本端承压。Mysteel农产品数据调研显示,2023年上半年生猪出栏均价为14.64元/公斤,同比上涨0.59元/公斤,涨幅为4.2%。对比2022上半年,今年生猪出栏均价呈现窄幅震荡走势,区间维持在14-16元/公斤。

数据来源:钢联数据

另一方面,公司核心板块团餐业务收入阶段性承压拖累整体净利表现。而团餐业务上半年的下滑,则由于基数影响,2022年同期巴比食品实现108.06%的高增长,相比之下,今年上半年巴比食品的团餐业务未取得较大突破。

总体来看,净利润超30%的下滑给巴比食品下半年的发展带来不小的压力。由于原材料价格波动属于不可控因素,因此巴比食品下半年净利改善的重点落在了团餐业务上。

市场环境上,我国团餐行业竞争格局仍处于高度分散的状态,头部企业规模效应尚不明显。智研咨询报告显示,我国团餐业市场参与主体以个体经营者和中小企业为主,且多数局限在特定区域内经营,但占据95%的市场份额。

此外,团体供餐市场规模也在快速扩大。艾媒咨询报告显示,2021年我国团餐市场规模达1.77万亿元。随着团餐多样化发展和行业服务、技术的升级,预估整体市场规模将保持在10%的增长率,预计2023全年将达2.25万亿元。因此,巴比食品想要改善下半年的业绩表现,发力点非常明确。

在市场容量扩大的背景下,巴比食品自身也具备两方面优势,能够助力其抢占更多市场份额。

一方面,巴比食品在产能布局上具备先发优势。截至目前,公司已在上海、广州、天津、南京、武汉建设透明化中央工厂,业务范围覆盖长三角、珠三角、京津冀经济圈及华中地区的重要城市。

同时,巴比食品仍在向全国范围内进行拓展,其还在建设中的项目便有东莞工厂、武汉智能制造中心项目(一期)、上海智能制造以及功能性面食国际研发中心项目。据官方预计,上述产能将在未来三年陆续投放。

值得一提的是,报告期内公司利用现有产能发力华东以外区域团餐业务,其中华南区域、华北区域团餐业务销售收入同比增长分别约60%、97%,华中区域也完成了从无到有的突破。

三大区域团餐业务营收占比较 2022 年同期提升近10 %,占整体团餐业务的比例提升至近15%,预计新建产能投产后,当地团餐业务规模将进一步拉升。

另一方面,产品开发上,巴比食品也具备优势。自成立至今,公司一直积极迎合消费者不同的饮食习惯以及口味变化,从最初仅有的几个品类,到现在逾百种产品,巴比食品始终坚持每年更新推出几十余款新产品。

时至今日,巴比食品已经开发出中餐、晚餐系列产品,品类包括水饺类、小笼包类、汤类、拌面类产品,并形成了“蒸制面点和馅料系列产品为主,水煮面点系列、烘烤面点系列等产品为辅”的丰富产品组合,能够很大程度满足消费者不同的偏好和口味。这无疑是巴比食品未来实现销售收入持续增长的一大推手。

结语

整体来看,上半年巴比食品营收上涨主要得益于持续拓店以及单店收入修复等。而下滑的净利润则受累于原材料价格上涨以及团餐业务收入的下降。尽管,上半年依旧呈现增收不增利的困局,但下半年也并非没有机会。

随着市场规模的扩大,巴比食品的团餐业务或将迎来新一轮的增长,下半年净利润也有望迎来改善。与此同时,巴比食品若能充分发挥自身的产品开发能力以及产能布局上的优势,下半年整体业绩“扭转乾坤”只是时间问题。

作者:璟松

来源:松果财经