原创 | 文 BFT机器人

01

国产化是产业发展基石

1.1 设备:量测等环节国产化弹性大

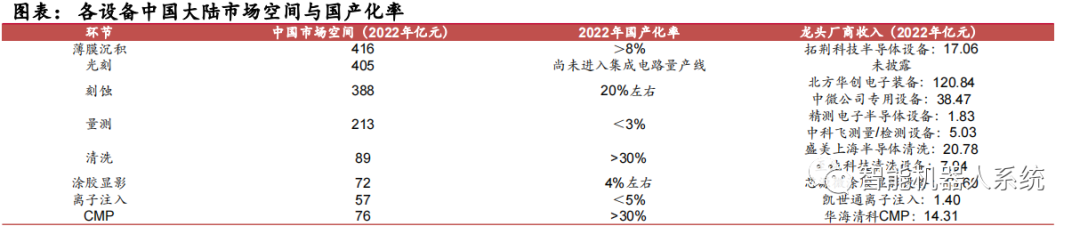

刻蚀、清洗、CMP等环节国产化率较高。得益于北方华创、中微公司的产品突破和市占率提升,刻蚀环节国产化率在2022年已接近20%,鉴于刻蚀设备市场空间广阔,未来北方华创、中微公司随着市占率提升仍有较强成长性;清洗设备盛美上海等表现突出,整体国产化率超30%;华海清科在CMP设备上具备完整自研创新能力、产品力强劲,过去数年市占率快速提升,至2022年CMP设备国产化率超过30%,公司正从CMP设备向减薄机、离子注入机、清洗等品类拓展,空间有望进一步打开。

薄膜设备国产化率仍有较大提升空间。薄膜设备是2022年大陆第一大半导体设备,空间广阔,国产化率超过8%,但仍有很大替代空间。拓荆科技作为薄膜设备龙头公司有望充分受益。

光刻机、量测、涂胶显影、离子注入等环节国产化率低,亟待国产化。国产光刻机在后道封装领域已有广泛使用,但尚未进入集成电路产线,光刻机的尖破离不开零部件的尖破,可重点关注光刻机零部件产业链;量测环节市场空间大、国产化率低,精测电子、中科飞测订单快速放量、成长弹性大;涂胶显影领域芯源微等公司取得ArF重点突破,有望占领国内涂胶显影高端市场;离子注入机国产化率低,整体而言处于国产化刚突破的状态,相关厂商未来有望订单放量。

1.1 设备:国产化加速,订单整体较快增长

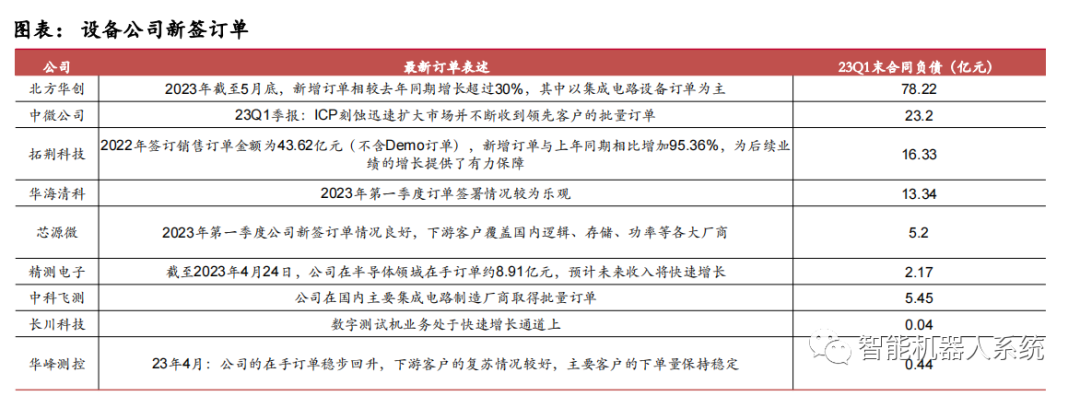

2023年以来,前道设备公司在手订单饱满,新签订单较快增长。贸易摩擦加剧大背景下,设备公司订单增长主要来自国产替代下的国产化率提升。前道设备公司23H1订单有望同比实现快速增长。

长川科技数字测试机业务,处于快速增长轨道,有望带动整体订单增长;华峰测控在23Q1表述,公司在手订单稳步回升。

1.1 设备:设备板块2023年有望实现较快增长

设备板块2023年有望实现较快增长。前道设备订单转化为收入通常在三个季度到一年。2023年前道设备业绩表现来自2022年订单增长情况。2022年为前道国产设备快速提升份额的一年,订单增长良好,奠定了2023年设备公司业绩高增的基础。后道设备订单转化为收入通常在1-2个季度。华峰测控下游主要为模拟、封测客户,23H2有望随行业景气回暖出现订单回暖。长川科技得益于大客户战略,2023年仍有望保持增长。

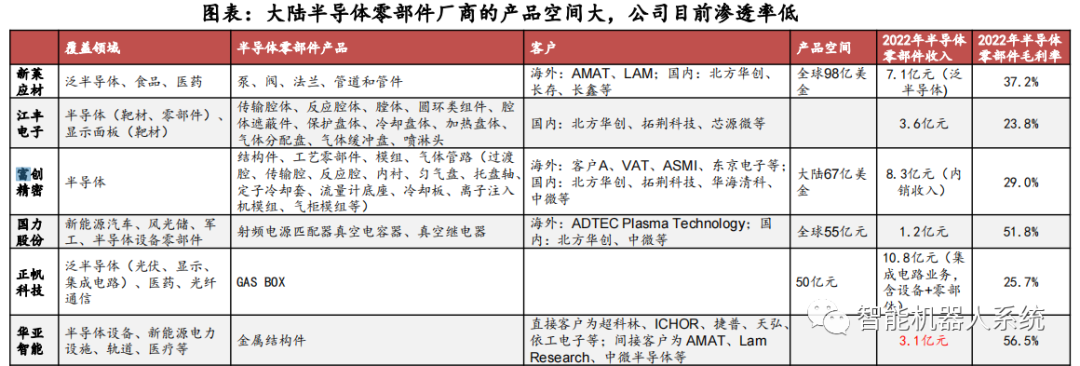

1.2 设备零部件:大陆大市场,国产化率低

单一产品市场空间小,但大陆厂商渗透率极低,将充分受益国产替代。大陆主要的半导体零部件厂商中,仅富创精密是较为纯粹的半导体零部件供应商(2022年半导体营收占比85%),其他厂商下游覆盖领域广泛,半导体业务基数小、营收占比小,半导体零部件业务整体处于起步阶段,如江丰超80%营收来自靶材,2021年零部件开始放量,国力股份下游覆盖新能源、军工、半导体,2022年真空电容器(半导体主力产品)营收仅4300万,正帆科技的专注半导体零部件的子公司鸿舸2021年成立。

半导体零部件种类多、市场分散、单一产品市场规模小,如国力股份的半导体真空电容器全球市场55亿元,半导体Gas Box市场约50亿元,但考虑大陆厂商刚起步、份额仅个位数,叠加国产化速度加快,大陆半导体零部件厂商有望快速发展。

1.3 半导体材料:后周期国产替代加速

半导体材料行业特点:细分品类众多,单一市场不大;子行业间技术跨度大,各细分领域龙头不同;下游认证壁垒高,客户粘性大;与下游晶圆制造相关性高;具备耗材属性,每年都会产生需求,整体市场规模增速更加稳定;具备政策驱动属性。

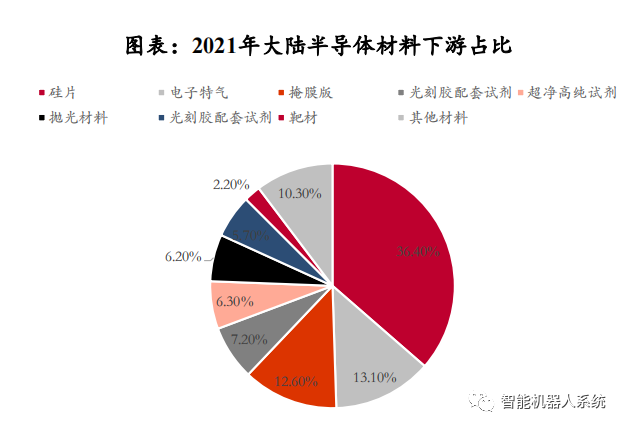

半导体材料市场规模:中国半导体材料2021年市场规模119亿美元;硅片是半导体材料中最为重要的材料之一,占整体材料市场的比例约36.4%,其次为电子特气(13.1%)及掩膜版(12.6%)等。

1.3 半导体材料:底部未现,静待晶圆厂稼动率回暖

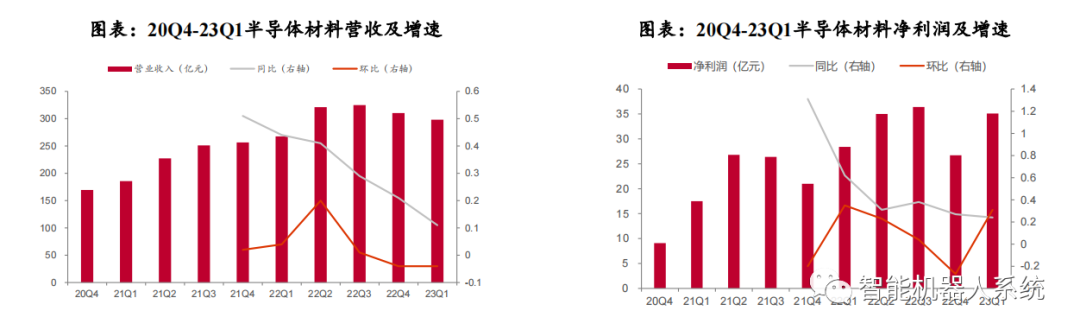

半导体材料作为耗材,与晶圆厂稼动率强相关。从季度营收看,随晶圆厂稼动率持续提升,叠加半导体材料国产化率增长,材料板块季度营收自20Q4保持连续8季度增长,于22Q3见顶。受22年需求下滑,设计厂商砍单影响,晶圆厂稼动率也在22Q3开始松动,因此从营收看半导体材料趋势于晶圆厂稼动率同步。净利润走势与稼动率也基本同步,于22Q3见顶。

因此一般底部判断材料复苏,主要跟踪晶圆厂稼动率情况,若稼动率出现连续2季度左右回暖,材料厂商会有边际改善。目前23Q2仅smic一家给出稼动率回暖指引,因此我们判断若Q3持续改善,材料周期最早23Q3出现,后续可跟踪晶圆厂23中报法说会情况。

1.3 半导体材料:产业基石,随国产化推进规模持续创新高

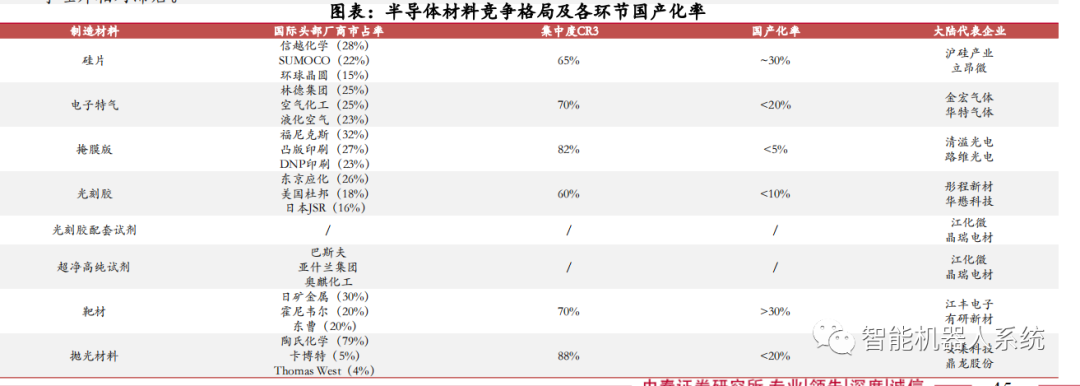

半导体材料主要由海外厂商主导市场,部分领域国产化程度较高,高壁垒先进制程仍有巨大替代空间。由于我国半导体产业起步较晚,从半导体材料的竞争格局来看,各类半导体材料市场市场集中度较高,市场份额主要集中在欧美日等头部厂商手中。

受益于半导体产业链的发展以及国家对产业的支持,本土厂商也通过多年的深耕在部分领域取得突破, 目前国内供应商情况是通过内生+外延实现晶圆制造材料全产业链布局,但产品整体以中低端应用为主,少部分产品在高端领域实现国产替代,总体而言,国产替代进程从易到难循序渐进,靶材、电子特气、湿法电子化学品等替代速度较快,光刻胶、12寸硅片相对滞后。

02

AI创新驱动

2.1 AI算力:重点关注核心受益+业绩基本面支撑

算力是本轮AI创新的最底层土壤。大模型的持续迭代将伴随算力芯片产业链的升级。根据AMD预期,随AI发展,模型规模扩大,算力需求将不断增长,根据AMD预测,数据中心人工智能加速器的潜在市场总额将从2023年的300亿美元增长到2027年的1500亿美元以上,复合年增长率超过50%,持续看好算力领域投资机遇。

寒武纪:7月25日,寒武纪7.53亿元中标浙东南数字经济产业园数字基础设施提升工程(一期)。寒武纪与中国移动、浙江信息组成联合体参与投标。公司作为联合体牵头方,负责智算硬件部分的供货、安装和后续服务,预计公司所占金额约为该项目总价格的70%,可能存在跨期执行、验收等情形。

2.1 AI算力:生态体系逐步完善,国产GPU多领域追赶

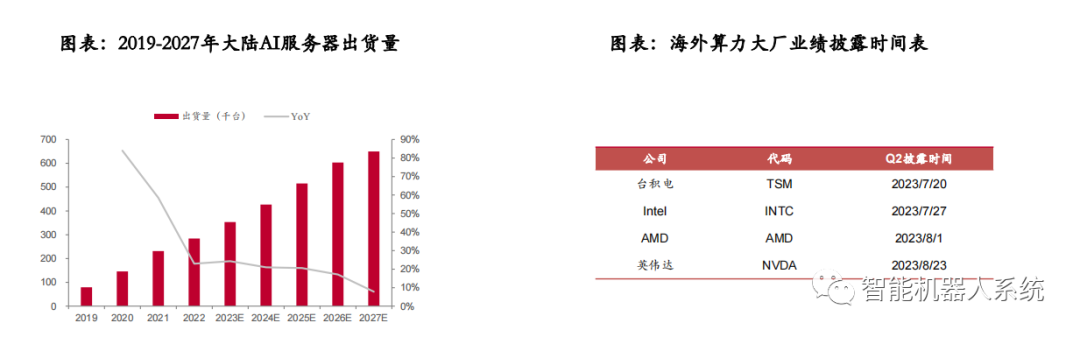

工业富联:AI服务器需求快速增长,驱动工业富联业绩高成长服务器收入占比高,绑定全球核心大客户。随着全球企业加速在AIGC方面的布局,AI服务器需求预计将实现快速增长,22年全球AI服务器出货量85.5万台,预计26年将达236.9万台,CAGR高达29%。公司云计算服务器出货量持续全球第一,客户涵盖微软、谷歌、Amazon,并与英特尔、英伟达紧密合作。

AI催化下,交换机需求有望大幅增长。2022年通信网络设备营收2961.78亿元,同比增长14.4%。企业网络设备方面,公司拥有占全球市场份额50%以上的领先客户群。为满足用户端更多要求,运营商持续扩容,带动公司企业交换机业务保持快速成长。同时,为应对AI带来的高速交换机需求增长,英伟达推出IB交换机和以太网交换机方案,思科、博通也发布高速率以太网方案,有望提高全球数据中心交换机增长预期。公司交换机客户涵盖全球头部厂商,受益交换机需求增长。

苹果中框升级,带动价值量提升。将于23H2发布的iPhone15 Pro版机型金属中框预计将从不锈钢升级到钛合金材质,ASP和毛利率预计有所提升,公司作为北美大客户手机金属中框核心供应商有望深度受益。

沪电股份:高端PCB龙头,最受益AI发展PCB公司。高端PCB龙头公司,服务器+交换机营收占比近60%:公司为数通板龙头供应商,技术能力处于全球第一梯队,我们预计沪电股份服务器+交换机业务营收占比接近60%,深度受益ChatGPT带来的服务器/交换机平台升级。

交换机升级在即,PCB龙头深度受益:交换机领域对PCB要求更高,竞争格局更优,盈利能力更强,400G交换机用PCB已采用28层M7材料PCB,800G交换机对PCB要求更高,价值量有望进一步提升,预计25年800G交换机出货量将超过400G交换机,800G交换机PCB价值量为400G的2.5倍,价值量提升显著,公司交换机营收占比超40%,深度受益。

不断布局高端产品,未来增长动力强:公司应用于EGS级服务器领域的产品已实现规模化量产;HPC领域,公司布局通用计算,应用于Al加速、Graphics的产品,应用于GPU、OAM、FPGA等加速模块类的产品以及应用于UBB、BaseBoard的产品已批量出货;在高阶数据中心交换机领域,应用于Pre800G的产品已批量生产,应用于800G的产品已实现小批量的交付;基于数据中心加速模块的多阶HDI Interposer产品,已实现4阶HDI的产品化,目前在预研6阶HDI产品。

奥士康:AMD/英伟达供应商,深度受益算力升级。AMD/英伟达供应商,深度受益算力升级:公司与AMD已达成战略合作,AMD MI300对标英伟达H100,AMD进一步加强Al布局,公司作为战略合作供应商深度收益。

此外奥士康已成功进入英伟达供应链,公司正积极参与英伟达新产品的打样和测试工作,预计后续产品将持续放量,为公司贡献高成长;此外通用服务器公司进展顺利,积极参与新一代服务器平台的打样与认证,预计后续将持续为公司贡献利润。算力提升拉动交换机需求,公司已成为海外龙头AWS供应商。

算力提升带动交换机需求提升,奥士康目前已出货交换机产品,其合作客户包括AWS等,AWS公有云份额全球第一,其在印度云基础设施投资超预期,16-22年在印度共投资了37亿美元,计划到30年之前增加到127亿美元。算力升级交换机进一步放量带动交换机PCB需求激增,公司深度受益。

2.2 AI应用:大华股份:持续看好AI机器视觉垂类龙头

公司是机器视觉领域国内龙头,未来将深度受益AI发展,重点看好短中长三重增长逻辑:

(1)短期受益安防基本面复苏:22年受损于经济环境,23年有望触底回升,智慧交通、智慧城市等政府端及企业端的项目已有复苏迹象,公司23Q2业绩超预期修复。

(2)中期受益中移动入股:运营商是数字中国基建核心,公司引入中移动增发入股后,具备硬件、软件、平台能力,有望与中移动在数字中国建设落地中深度受益,23H2有望与移动订单落地.

(3)长期受益Al多模恋: 在机器视见领域, 大模型市米的降本指效会推动下游省意化升级, 省能视见绝不仅限于女防场京。此前Sam的推出也侧面验证:随AI发展,模型泛化、标准化的能力将不断提升,垂类公司将显著受益。我们认为在细分赛道掌握终端接口、数据、垂类算法、客户的公司将拥有较高护城河壁垒。

2.2 AI应用:传音控股:手机销量快速增长业绩亮眼,AI赋能远期成长

智能机单月销量快速增长,Q2增长亮眼:随着渠道库存去化进入尾声,新兴市场国家的手机需求明显复苏,加之在东南亚/中东/拉美等地区顺利开拓,公司月度智能机销量快速提升,有望驱动Q2业绩环比大幅增长。

平均ASP呈抬升趋势,带动毛利率边际向上:公司持续推进产品升级,22年手机ASP约272.6元,同比+16.3%。随着折叠屏等高端新品获市场认可,平均ASP仍呈上升趋势,叠加上游原材料价格回落,毛利率有望边际向上。

移动互联潜力大,AI赋能远期成长:公司积极实施多元化战略,22年非手机业务营收34.1亿元,同比+45.6%,营收占比提升2.6pct。移动互联与网易、腾讯等公司积极合作,音乐类应用Boomplay、新闻类Scooper、综合内容分发类Phoenix等自有app月活数持续提升。

此外,公司在中高端机型上搭载GPT大模型,短期有望提升用户体验提高产品力,长期有望赋能自有app加速移动互联业务落地,赋能远期成长。

报告来源 | 中泰证券

排版 | 居居手

更多精彩内容请关注公众号:BFT机器人

本文为原创文章,版权归BFT机器人所有,如需转载请与我们联系。若您对该文章内容有任何疑问,请与我们联系,将及时回应。