第一部分 金融和金融体系

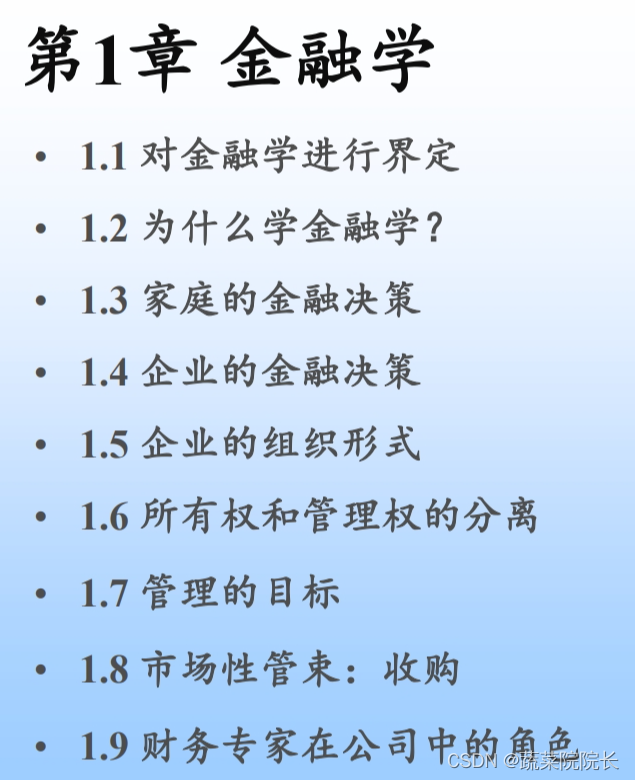

第1章 金融学

金融:资金的流通,即储蓄,信贷、汇兑、股票和证券交易等经济活动的总称。

金融学:研究货币流通的学问。

传统的金融学研究领域大致有两个方向:

>宏观层面的金融市场运行理论

>微观层面的公司与家庭投资理论

1.1对金融学进行界定

- 金融学是对人们怎样跨时配置稀缺资源的研究。

- 金融决策区别于其他资源配置决策的两个特征:

-涉及成本和收益的跨时配置

-未来现金流实际的时序和规模经常只能以一定概率知道,而不能完全确知

- 学习金融学帮助你评估这些不确定的现金流。

- 人们利用金融系统来实施其金融决策。

- 金融系统定义为,用来订立金融合约、交换资产与风险的一组市场和其他机构。

- 金融理论包括:

-一组概念,帮助一个人组织关于怎样跨时配置资源的思考。

-一组数量模型,帮助评估备选项,决策和实施决策。

- 这些概念和模型适用于所有层次和规模的决策

- 金融学的基本信条:

金融体系的终极功能在于满足人们的消费偏好,包括诸如食物、衣服和住所等全部基本生活必需品。为了便于这种终极功能的实现,诸如企业和政府等经济组织得以产生。

1.4企业的金融决策

- 企业

-以生产物品和服务为基本功能的实体。

-企业的规模变化很大,从临时的小生意到有数十万雇员和更多所有者的巨型公司(如三菱或

通用汽车)。

- 战略规划确定了企业进入的行业

-战略规划可能随时间发生剧烈变化

共享单车:

移动互联、大数据技术成熟之前:不进入

技术成熟之初:大举进入

市场容量饱和:不进入

-企业所属行业可以用其产品、技术或顾客来定义

- 资本预算过程

-准备一个计划,以获取实施战略规划的厂房、机器、实验室、展厅、仓库和人力资本。

-基本分析单位是投资项目。资本预算过程中,投资项目被识别、排优先序和实施。

- 融资过程

-一旦企业已决定准备实施新项目,这些项目就必须用未分配利润、普通股、优先股、债券、可转换证券、银行贷款、雇员股票期权、租赁合约、退休金债务等方式来融资。

-资本结构是企业市场价值【总资产】归入每一类已发行证券的金额权重。它决定企业未来现金流的归属和风险水平【如,股票融资对企业没有被撤资风险,债务融资有】

-资本结构的分析单位是作为整体的企业,而不是一个投资项目。

- 资本结构部分地决定了谁将有机会控制企业。

-普通股股东通常决定董事会成员

-如果优先股息没有支付,优先股股东通常获得一些控制权

-债券持有者提出的一些条款限制了可能反向影响债券价值的企业决策

- 营运资本

-所有企业(包括那些盈利很好的企业),如果不对营运资本管理足够重视,就可能承受严重损失。

- 现金的流入流出在时间上并非完全匹配。

-为了为现金流赤字融资,为现金流盈余找到好的投资项目,管理者必须关心向客户收款和及时支付账单。

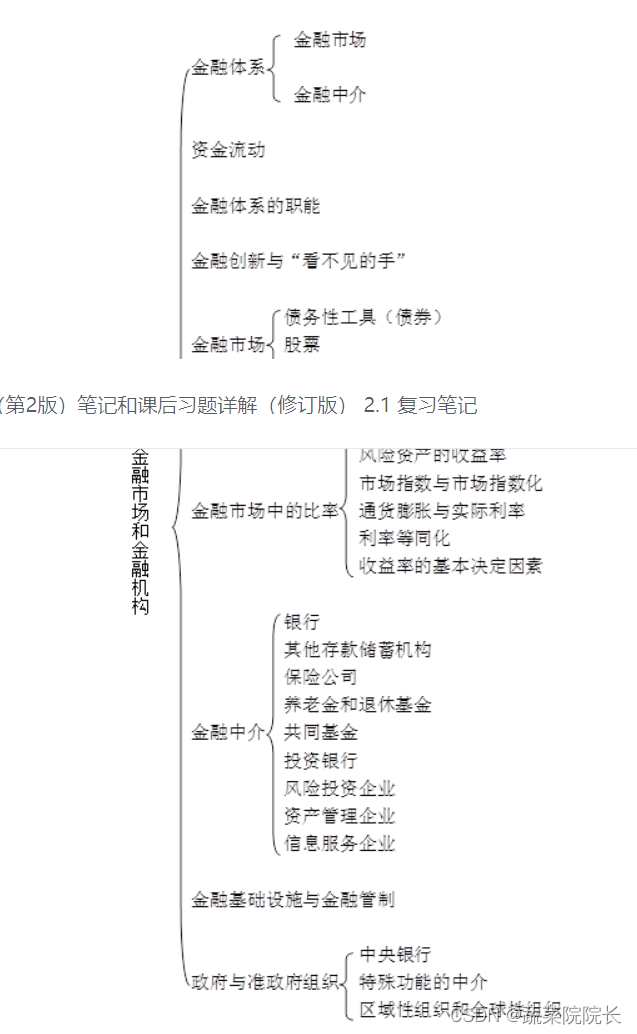

第2章 金融市场和金融机构

第3章 管理财务健康状况和业绩

第2部分 时间与资源配置

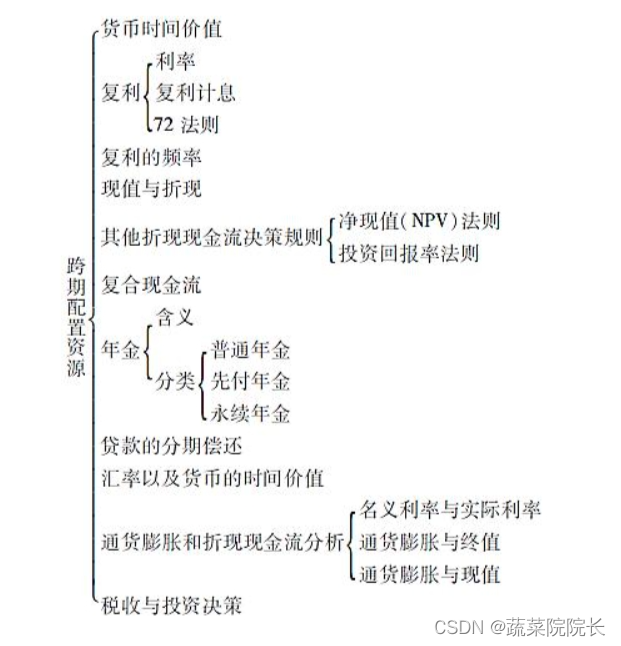

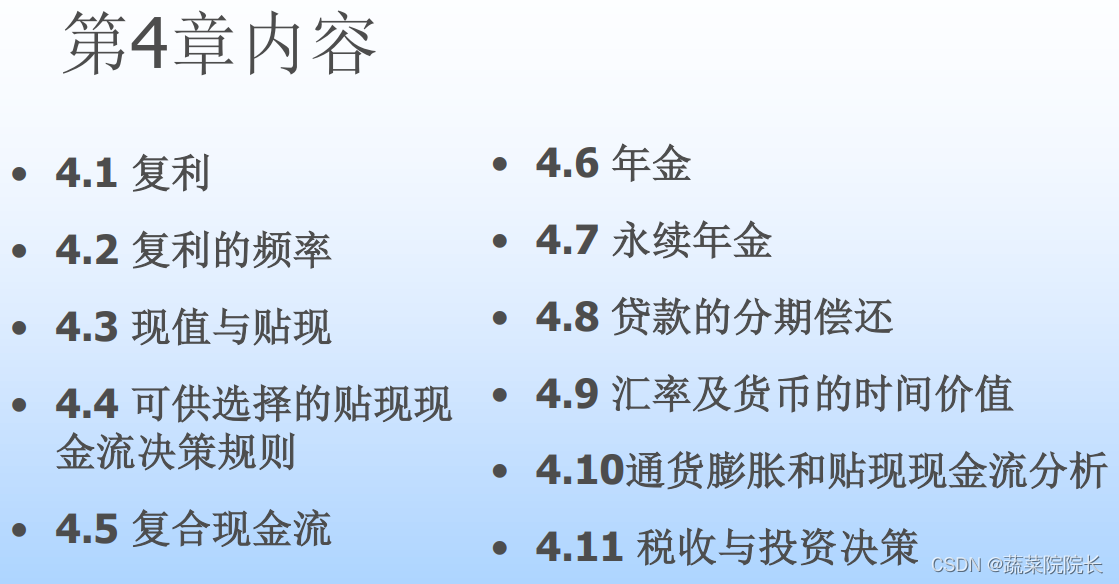

第4章 跨期配置资源

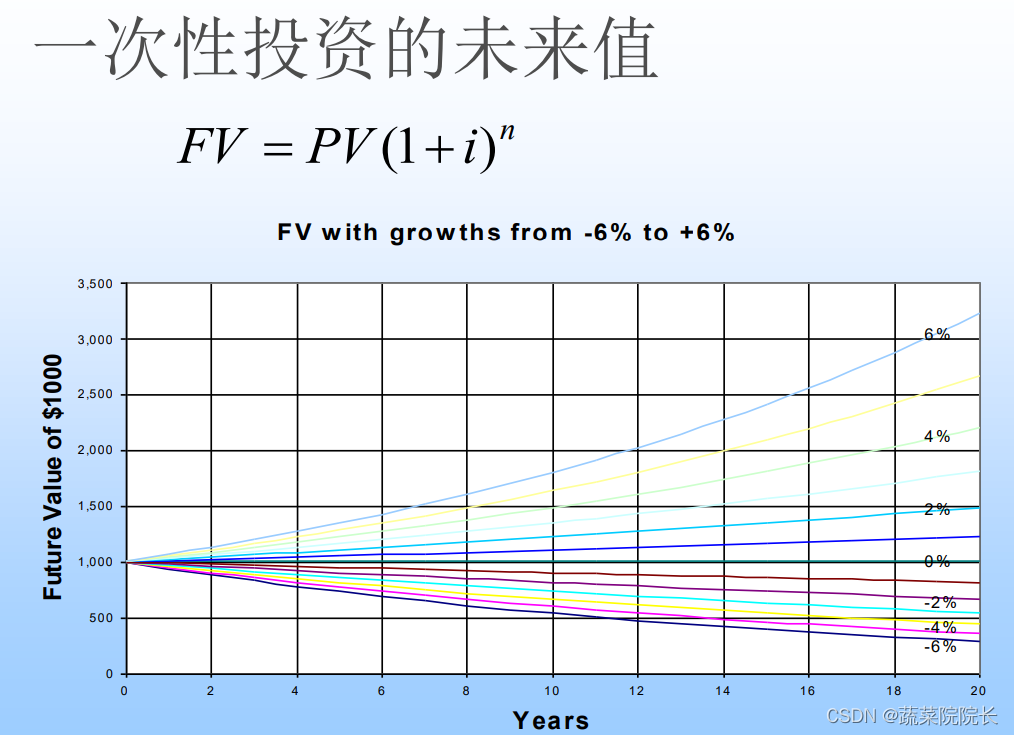

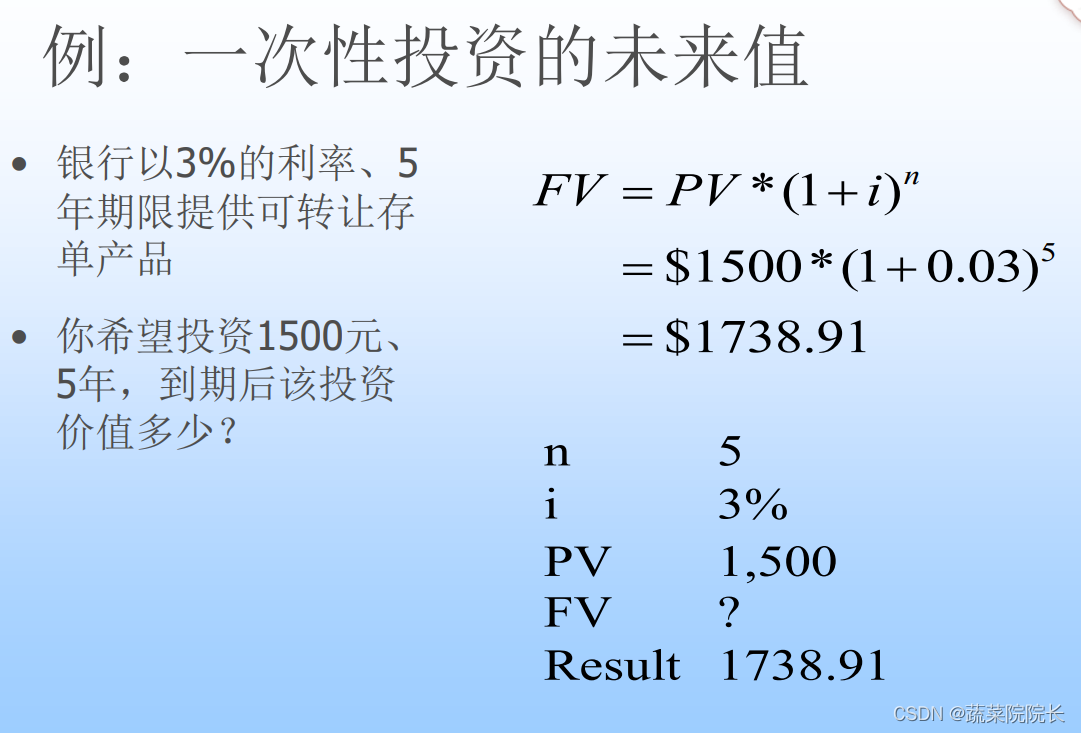

4.1复利(Compounding)

- 假定利率是每年10%

这意味着如果你投资1元,时间1年,你就被承诺下一年将获得1*(1+10/100)元或1.10元

若这1元再投资1年,你将在(从现在算起的)两年后获得1.10*(1+10/100)元或1.21元

- 上述例子的一般化

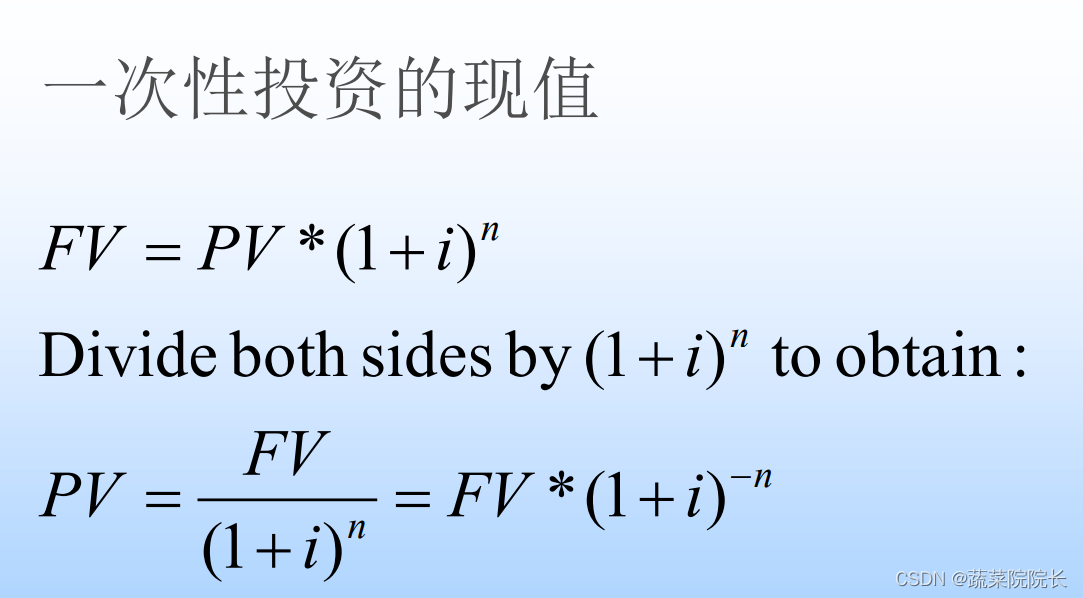

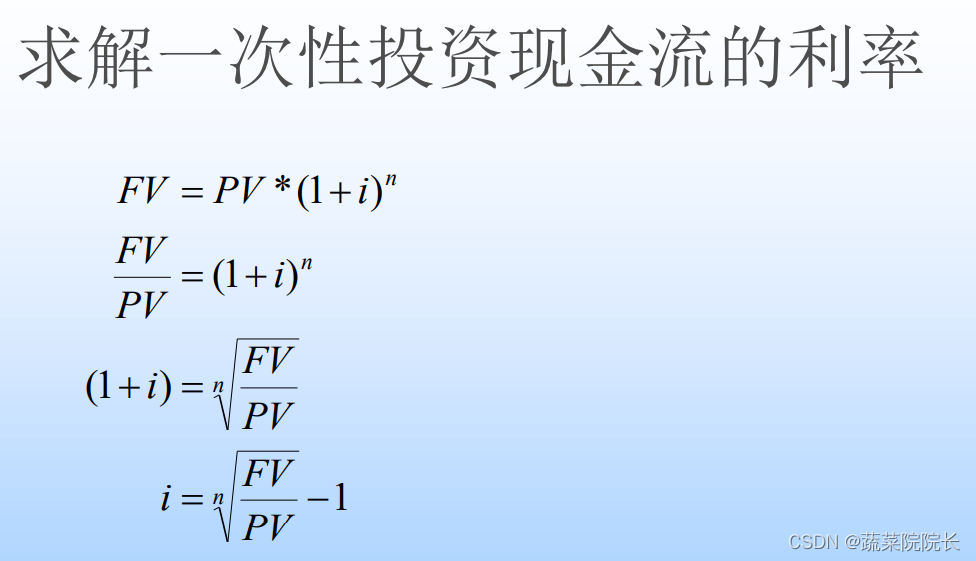

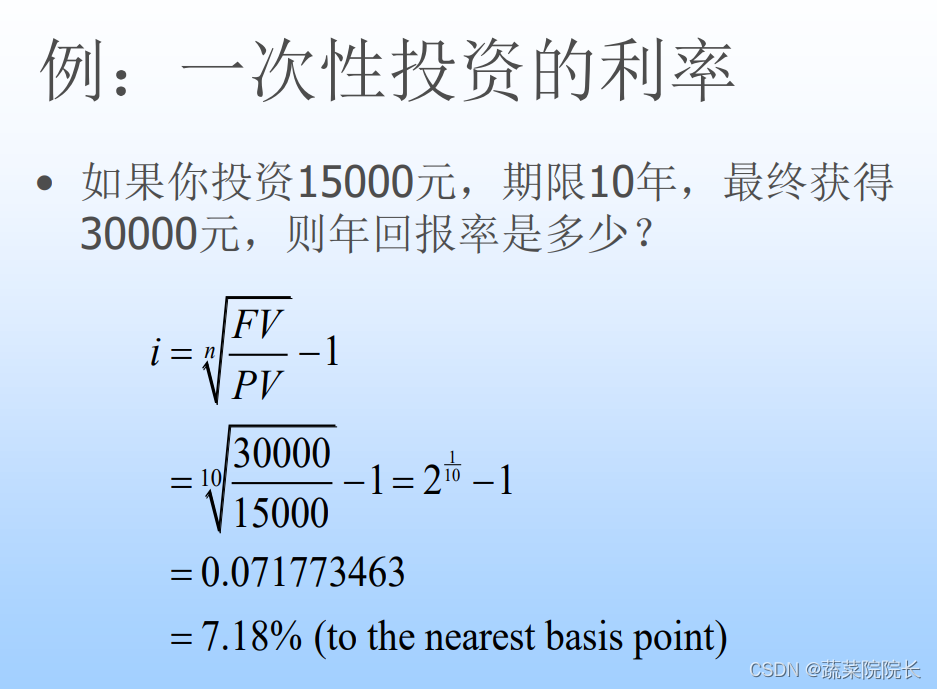

一般化上述例子需要一些定义。令i为利率、n 为一次性投资持续的期数、PV为现值(Present Value)、 FV为未来价值(Future Value)

四个量之间的关系式什么?

72法则

可以简便地估算终值。该法则认为,现值翻一倍所需的年限(翻倍的时间)大致等于72除以年利率:翻倍的时间=72/利息率这里的年利率或利息率是指百分率中的整数部分。

4.2复利的频率

复利的频率

- 贷款或储蓄账户的利率通常采用拥有特定复利频率的以年百分比率表示的利率(Annual Percentage Rate,APR)形式。

- 有效年利率(Effective Annual Rate,EFF):如果每年仅复利一次的等价利率

复利的频率

- 假定1期划分为m个子期,且名义利率是k,按子期计复利。即每个子期的有效利率是k/m。

- 投资1元,为期1期,获得

元,产生的1期的有效利率是

。

- 则等价于年化百分率18%的连续复利有效年利率是e0.18-1= 19.721736%

- 更高的精确度表明,从日复利(有效年利率=19.716424%)到连续复利可使有效年利率提高0.53个基点

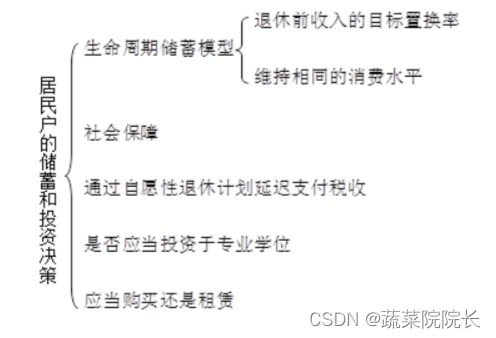

第5章居民户的储蓄和投资决策

生命周期储蓄模型

可以通过两种方法计算应当为退休储蓄多少:确定退休前收入的目标置换率;以退休前后维持相同的消费水平为目标。

(1)退休前收入的目标置换率

在制定储蓄计划的过程中,可以以退休前收入的某一个百分比为目标。计算为达到预期目标所需储蓄的方法分为两个步骤:

①计算出到退休年龄时你需在个人退休账户中积累多少存款;

②计算为达到这一数目每年所需存款。

这一方法的问题是不能保持退休前后生活水平的一致。解决这一问题的一个方法,就是通过反复试验,找到一个能够使退休前后的消费水平一致的置换率。

(2)维持相同的消费水平

①计算相同的消费水平

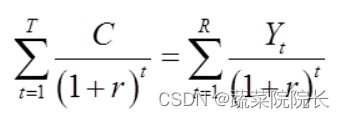

如果目标是退休前后每年获得同样数额的消费,可以通过下式来计算退休前后的消费水平C:

其中,r为利息率,为第t年的劳动收入,R为可以获得收入的年限,T为消费年数。

②人力资本与永久性收入

人力资本:一个人未来劳动收入的现值。

永久性收入:与人力资本有相同现值的不变消费支出水平。

人力资本、永久性收入与利率的关系:利率越高,人力资本价值越低,永久性收入水平越高。因为你在工作期间储蓄,即使人力资本价值较低,你也可以在较高的利率水平下生活得较好。

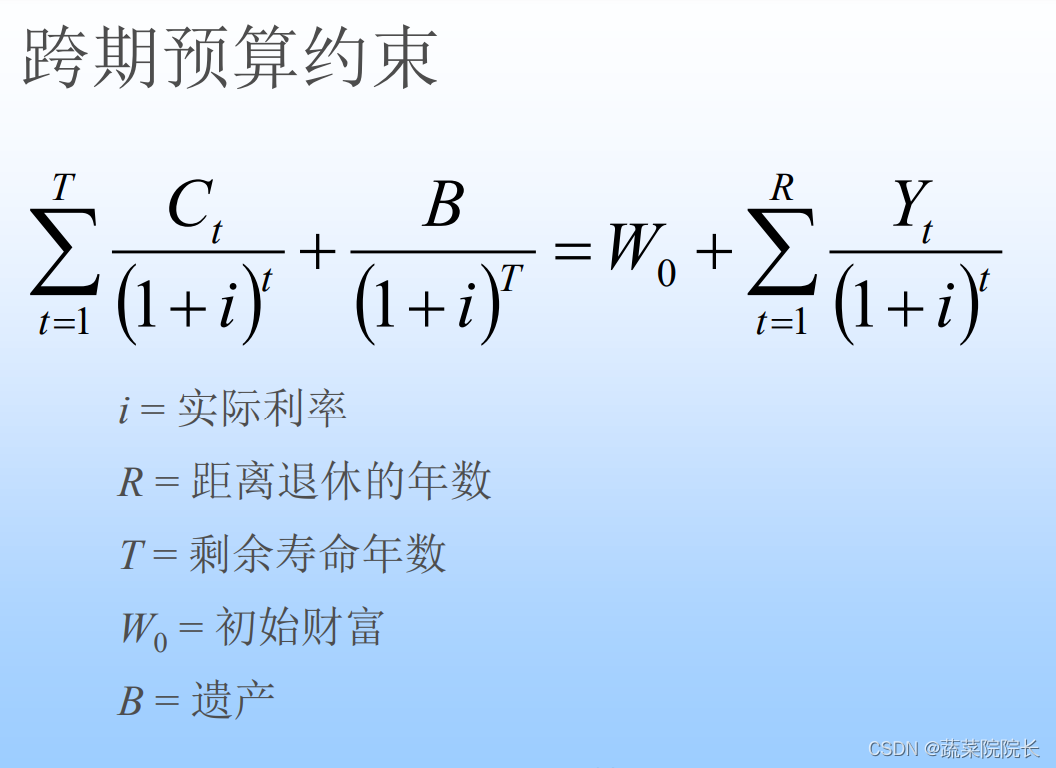

③跨期预算约束

如果考虑初始时有财产,而且要为后代留下遗产,这时决策面临跨期预算约束。下面的公式显示了收入、初始财产、遗产等对终生消费的作用:

其中,为第t年的消费水平,

为第t年的劳动收入,r为利息率,R为距离退休的年数,T为生存年数,

为初始财产价值,

为第t年遗产。

该式说明消费者一生的消费开支和遗产的现值等于包括初始财产和未来劳动收入在内的一生资源的现值。