来源:猛兽财经 作者:猛兽财经

总结:

(1)Meta(META)公布了强劲的第二季度财报,超出市场预期,利润率也大幅提高,导致其股价上涨了5%。

(2)尽管最近由于过度招聘和增加支出而导致Meta的利润率表现不佳,但Meta一直在努力提高利润率,最近一个季度的营业利润率已经达到了29%。

(3)该公司第二季度用户数量也同比增长了7%,分析师预计Meta 2023年的每股收益将增长36%,这表明Meta的盈利增长前景非常乐观。

Meta的成功转型

在增加新用户和增加收入方面,Meta的业务增长过去几年一直相对稳定。与几年前相比,虽然Meta的增长已经放缓了很多,但这是正常现象,因为当一家公司已经变得非常成熟且巨大时,依然让他保持非常高增长率,这是不太不可能的。而且其他很多大型科技公司也是如此,包括Alphabet (GOOG)、苹果(AAPL)、亚马逊(AMZN)等,所以Meta的增长放缓是正常现象,虽然不再以20%的速度增长了,但尚在可接受范围内。

然而,Meta还是遇到了其他一些问题,比如它的利润率就受到了压力。与过去的高速增长相比,过度招聘、不断上涨的工程师薪酬成本,以及持续的在迄今为止还未盈利的元宇宙业务上的巨额支出,都导致了Meta的利润率出现了大幅下降。

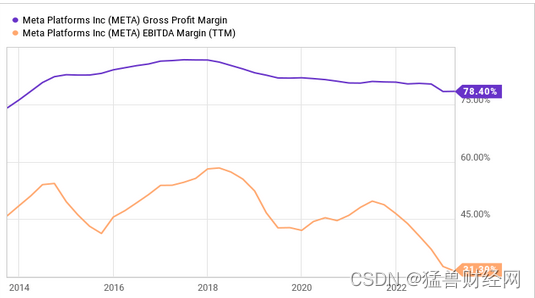

如上图所示,Meta的毛利率在五年前达到了最高点,此后虽然略有下降,但糟糕的是,与最高点时相比,其EBITDA利润率已经下降了一半。上图虽然显示的是GAAP数据,这些数据可能会受到一次性项目的影响,但该图仍然显示了Meta在过去18个月里存在的主要问题不是收入增长率问题,而是利润率在持续的下降。

但是Meta已经表现出解决这一问题的意愿,并为此进行了几轮裁员,进而降低薪酬支出和提高利润。Meta第二季度的财报也显示,这些提高利润率的措施正在取得效果。

Meta第二季度的营业利润率为29%,从绝对值来看,这是一个非常强劲的数据,而且与过去几个季度相比,Meta第二季度的营业利润已经有了明显的改善(Meta第二季度的营业利润率是去年迄今为止最高的Meta的营业利润率在2022年下半年开始触底,此后一直在提高)。猛兽财经认为这应该会缓解投资者对该公司盈利能力的担忧。

如果Meta能继续控制成本支出费用,并且继续提升效率,那么Meta的营业利润率在今年下半年出现进一步增长,我们也不会感到奇怪。Meta的营业利润率在过去相当长一段时间内都高于29%,所以Meta的营业利润率在未来几个季度重新回到30%,我们也不会感到惊讶。

利润率的大幅提高,加上11%的收入增长速度,导致Meta的利润较上一季度大幅增长了30%。虽然与去年同期相比,利润增长幅度较小,但也实现了两位数的增长。

由于Meta2022年下半年的利润很糟糕,所以投资者可以预期Meta的利润在未来两个季度将实现同比大幅增长。即使在未来两个季度没有实现大幅增长,但是鉴于Meta收入和利润率持续不断的增长势头,猛兽财经认为,Meta的利润在第三季度和第四季度也会实现大幅增长,而且第三季度的利润同比增长率可能会超过60%。

虽然Meta在利润率方面确实遇到了一些阻力,但与前几个季度相比,现在的情况已经好了很多。由于运营费用的下降,Meta的利润率不仅出现了大幅提高,而且其他业务的增长也在加速,比如Meta推出的与Twitter直接竞争的产品“Threads”短短六天下载量就超过了1.5亿次,而这可能会提高Meta在未来几个季度和几年的业务增长率。

Meta的增长前景和估值

虽然一些投资者一直担心Meta的用户增长率,因为TikTok等竞争对手可能正在从Meta那里抢夺市场份额,但Meta的用户增长率依然相当稳定。因为截至第二季度,Meta在各个平台的用户数量已经同比增长了7% 。就连核心平台Facebook的日活跃用户数量也增长了5%,即使在很多人的眼中,Facebook已经是一个过时的平台,很多年轻人并不喜欢Facebook,但这个数据表明,Facebook并没有过时,而且还在增长。

当然,与过去的增长相比,Meta各个平台7%的用户增长率并不算高,但正如我们之前提到的,这并不奇怪——因为当一家公司已经拥有数十亿用户时,还让它快速增长是非常困难的。幸运的是,Meta不需要大量的用户增长就能为投资者带来很好的投资回报。例如,如果Meta的用户数量每年增长3%,同时每用户收入再增长2%(由于显示更多的广告,可以获得更高的每广告付费等),那么Meta的收入增长率就可以达到5%。

猛兽财经认为这还是一个非常保守的预测——例如,仅在第二季度,Meta的收入增长率就已经达到了这个数字的两倍多。即使Meta的利润率没有任何增长,5%的收入增长率也会转化为5%的净利润增长率。如上所述,我们对Meta的利润率预测也非常保守,所以我们相信Meta的利润率将在未来几个季度进一步改善。但如果将假设的5%净利润增长率与股票回购相结合,那么Meta的每股收益也将实现10%的增长。

从2022年上半年到2023年上半年,Meta的股票数量已经减少了5%,这带来了非常可观的每股收益。由于Meta的资产负债表非常健康,所以我们相信该公司将继续回购股票。由于其目前的估值再次高于去年的平均水平,未来的回购步伐可能会放缓,但Meta的股票数量很可能会继续下降。

总体而言,我们认为Meta的每股收益很有可能在可预见的未来以每年至少10%的速度增长,甚至可能更多,分析师目前预测Meta 2023年的每股收益将增长36%,而对其2024年和2025年每股收益的预测分别为23%和16%。

以目前的股价计算,Meta今年预期净利润的市盈率为25倍,而2025年的市盈率约为18倍。虽然Meta之前的估值比较低,但目前的估值也并不是特别高。当我们看一下该公司的企业价值与EBITDA的倍数时,情况也是如此。根据YCharts的数据,该公司目前的企业价值与EBITDA的倍数为11.5。对于一家很有可能实现10%以上每股收益增长的公司来说,这个估值似乎一点也不高。

结论

Meta的利润率正在迅速提高,潜在的业务增长率也相当稳定。今年迄今为止,Meta的股价也出现了大幅上涨,涨幅已经超过了140%。所以在低点买入比在高点买入更好,但对于那些不介意在(接近)高点买入的投资者来说,现在买入Meta也是一项比较好的投资,因为它的盈利增长前景是非常乐观的,估值也不高。