您公司的财务流程是世界一流的还是二流的?

组织开始意识到,提高财务和会计流程的有效性和效率不仅是财务部门内部的目标,而且对整个公司的战略目标也意义重大。首席财务官必须扪心自问——我们的财务流程是世界一流的还是二流的,这对我们的整体业务流程转型计划有何影响?

为什么这成为一个如此重要的问题?原因有四:

1、不同公司的财务流程有效性和效率存在很大差异。

2、这种差异使一些拥有二等流程的公司处于明显的竞争劣势。

3、由于手动处理文档造成的表现差异很大。

4、简化会计流程的技术要么超出了许多组织的财务能力范围,要么以有限的方式实施,无法释放数字化转型的全部潜力。这些动态因素正在迅速变化。

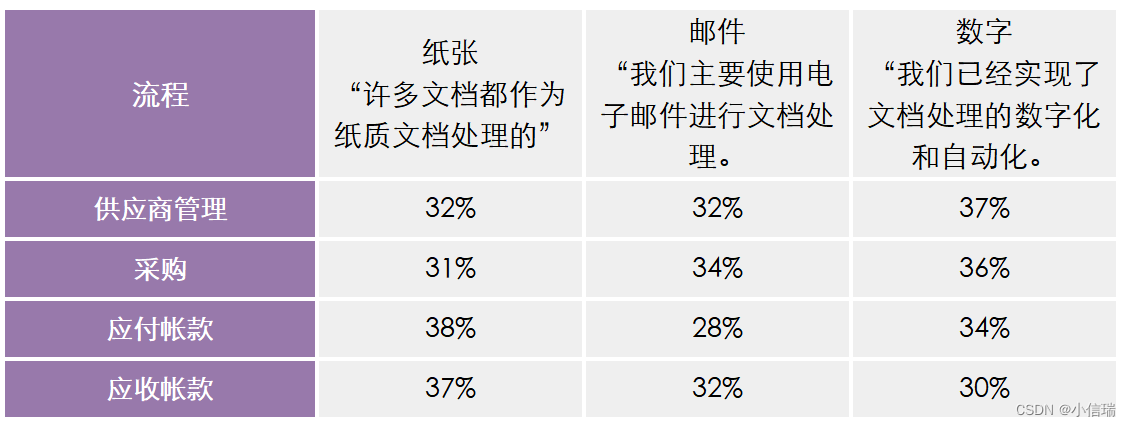

尽管简化会计流程的技术已经存在了十多年,但大多数财务流程并没有实现真正的数字化。大多数财务流程依赖于大量的纸张和/或手动电子邮件流程。细想AIIM向首席财务官提出的“流程中的纸张使用情况如何?”这个问题的答案:

显然,大多数组织尚未采用数字化和自动化的文档处理,这显然影响了他们简化会计流程的能力。以下是一些关键会计和财务流程中绩效差距的一些示例。

这些绩效差距,特别是财务流程方面的差距,转化为公司巨大的成本劣势。根据美国生产力与质量中心(APQC)的数据,表现不佳的公司将收入的2.13%用于财务流程;一流组织仅花费0.57%。这意味着一流和二流组织之间存在1.56%的“绩效差距”。

在特定行业中甚至存在更大的绩效差距。例如:

- 分布和转型:表现最差的企业为63%,一流企业为1.16%。绩效差距 = 3.47%

- 服务:表现不佳的企业为96%,一流企业为0.57%。性能差距 = 3.39%

最高管理层和首席财务官已经开始认识并理解这些成本对公司的生存和竞争能力的影响,首席执行官们正在推动首席财务官简化会计流程。通过公司的业务流程转型工作不仅依赖于来自财务的数据。这些核心财务流程的改进可以为整个公司更广泛的业务流程转型工作设定标准,而数字化业务文档和自动化处理方式需要成为每个数字化转型计划的核心基础。