1.Matlab函数linprog()的使用

1.1 Matlab基本描述

1.2 函数linprog()

三种表达形式

- [x,fval] = linprog(c,A,b)

- [x,fval] = linprog(c,A,b,Acq,bcq)

- [x,fval]=linprog(c,A,b,Aeq,beq,lb,ub)

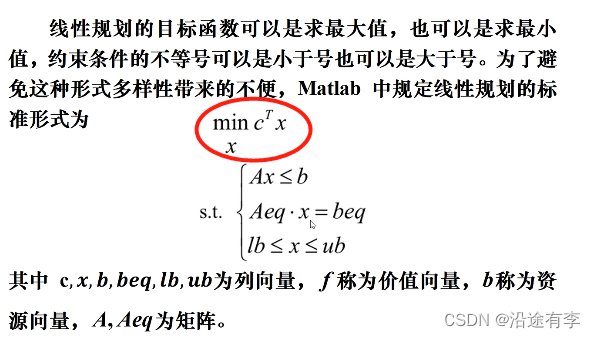

其中

- x返回的是决策向量的取值,

- fval返回的是目标函数的最优值,

- c为价值向量,

- A,b对应的是线性不等式约束,

- Aeq,beq对应的是线性等式约束,

- lb和b分别对应的是决策向量的下界向量和上界向量

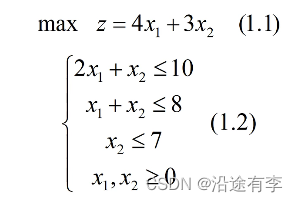

1.3 求解例子1

step1改写目标函数

- 目标函数改写为(-4 x 1 x_1 x1 -3 x 2 x_2 x2)

step2约束条件

- 不等式

- 上下界约束可直接写。

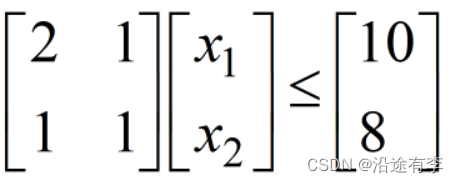

step3编程

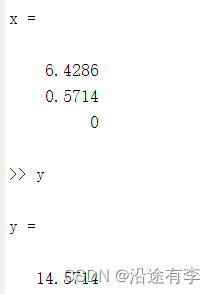

c=[-4;-3];

a=[2 1;

1 1];

b=[10;8];

lb=[0 0];

ub=[inf 7];

[x,y]=linprog(c,a,b,[],[],lb,ub);%无等式约束,但是也得写[],否则报错

x;

y=-y;

结果

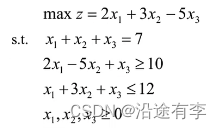

1.3 求解例子2

step1改写目标函数

- matlab优化函数只认识min,所以把目标函数改写为(-2

x

1

x_1

x1 -3

x

2

x_2

x2+5

x

3

x_3

x3)

从而可知列向量c=[-2;-3;5]

step2改写约束条件

- 等式:

aeq=[1;1;1] - 不等式:

把≥改为≤,把两个不等式约束一起写为矩阵形式。

step3编程

c=[-2;-3;5];

a=[-2 5 -1;

1 3 1];

b=[-10;12];

aeq=[1 1 1];

beq=7;

lb=[0 0 0];

[x,y]=linprog(c,a,b,aeq,beq,lb);

x;

y=-y;

结果

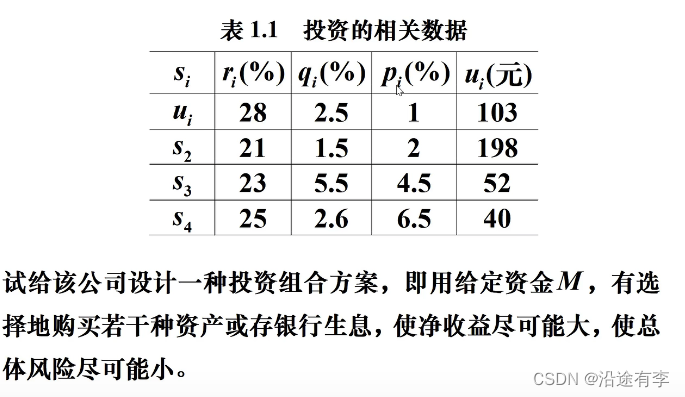

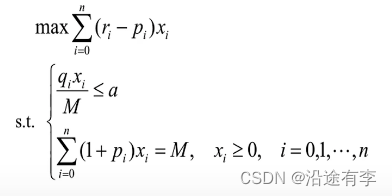

2 数模规划问题1——投资收益与风险

2.1 题目

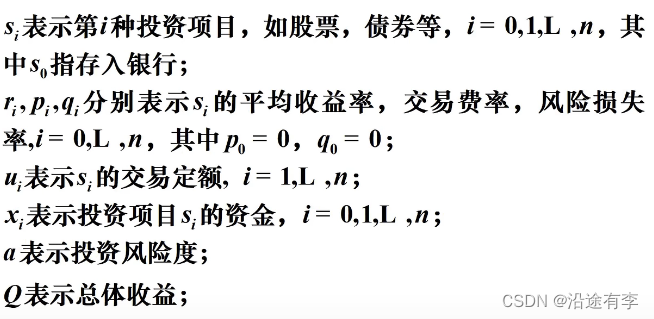

2.2 符号规定

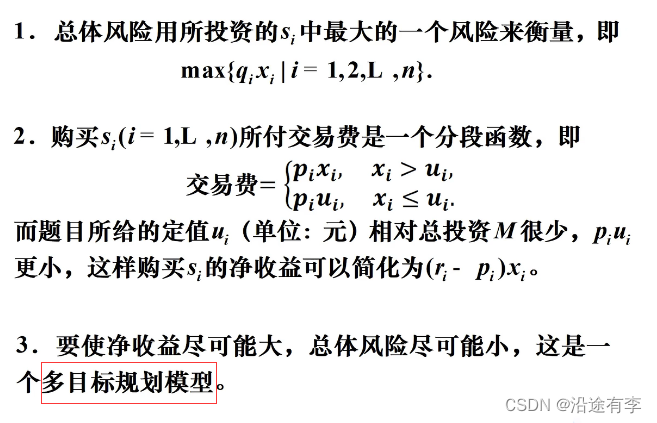

3 模型一

3.1 分析

3.2 建模

本来是一个多目标规划问题,然后他把风险转为了约束条件,变为了单目标优化。

代入数据

就是相当于每间隔0.001做一次规划

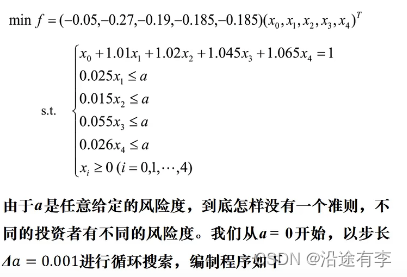

3.3 求解

主要看一下不等式约束的矩阵形式

编程

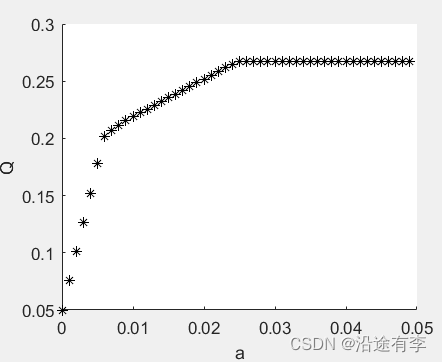

a=0;

i=1;

hold on%一定要写

while a<0.05

c=[-0.05;-0.27;-0.19;-0.185;-0.185];

A=[zeros(4,1),diag([0.025,0.015,0.055,0.026])];%不等式

b=a*ones(4,1);%不等式

Aeq=[1,1.01,1.02,1.045,1.065];%等式

beq=1;%等式

LB=zeros(5,1);

[x,Q]=linprog(c,A,b,Aeq,beq,LB);

Q=-Q;

m(i)=Q;%每次计算的值

for j=1:5

mm(i,j)=x(j);%每次的投资方案

end

plot(a,Q,'*k');

a=a+0.001;

i=i+1;

end

xlabel('a');

ylabel('Q');

结果

然后再去对结果做一个分析。

主要来自:B站【零基础教程】老哥:数学建模算法、编程、写作和获奖指南全流程培训!