原创 | 文 BFT 机器人

03 行业

与NVIDIA的GPU相比,后起之秀的AL芯片公司还有机会吗?

NVIDIA公司的FY2021数据中心收入为106亿美元。在2021年4月,他们确认了32.6亿美元,按年度计算,这比排名前二的人工智能半导体初创公司的估值总和还要大。

NVIDIA在其平台上有超过300万名开发人员,该公司最新一代H100芯片预计将提供9倍于A100的训练性能。与此同时,Cerebras、SambaNova和Graphcore的收入数据尚未公开。

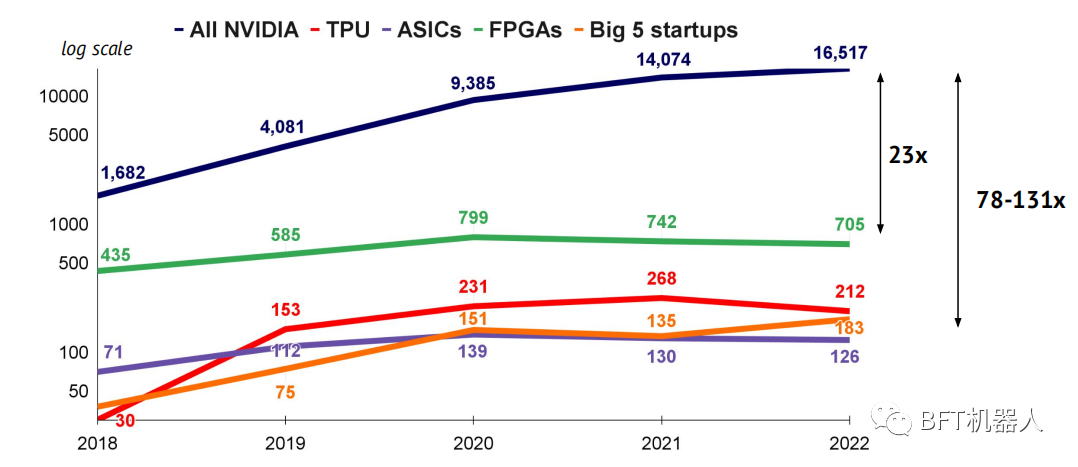

NVIDIA的芯片是Al研究论文中最受欢迎的的90倍,是GoogleTPU的78倍,是FPGA的23倍。

GPU的使用频率是ASIC的131倍,是Graphcore、Habana、Cerebras、SambaNova和Cambricon芯片总和。

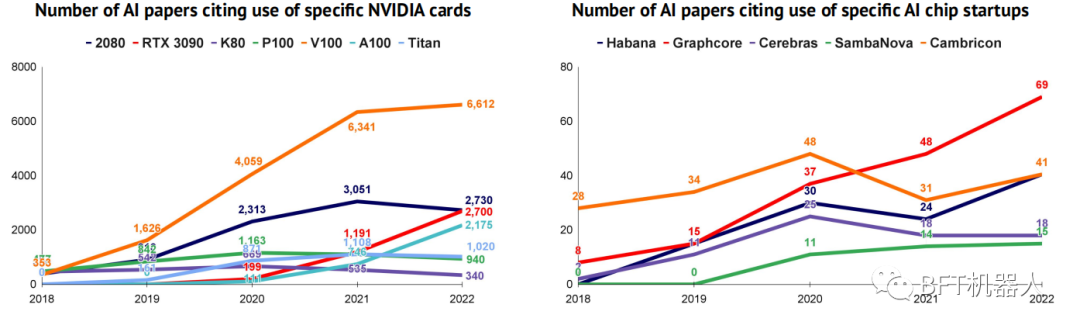

对于NVIDIA,V100是最受欢迎的,Graphcore是最常用的挑战者

2017年发布的V100是NVIDIA的主力芯片,紧随其后的是2020年发布的A100。2022年的H100备受期待。在AL芯片的主要挑战者中,Graphcore是最常被引用的。

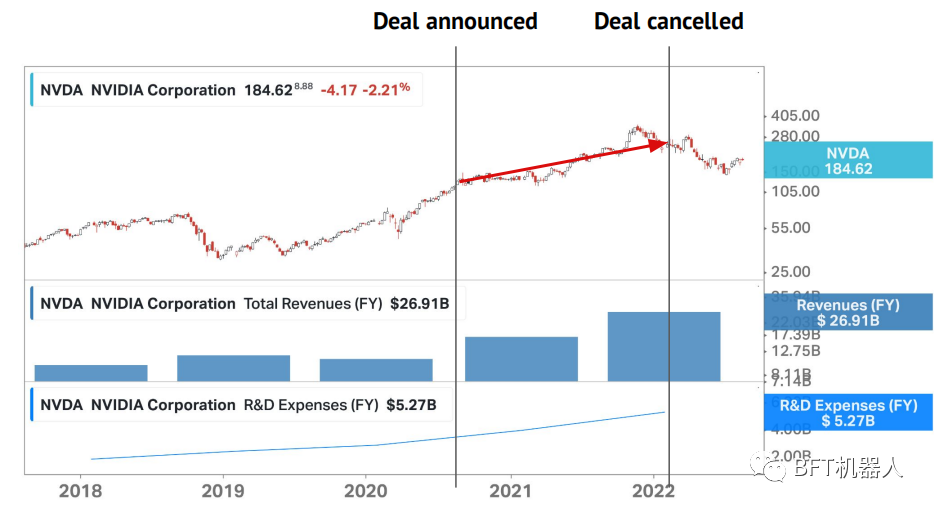

NVIDIA未能收购ARM,并在交易期间将其收入增长2.5倍,估值增长2倍

NVIDIA宣布以400亿美元收购ARM,但由于重大的地缘政治和反竞争压力而告吹。尽管如此,NVIDIA的企业价值在此期间增长了2950亿美元。

NVIDIA通过投资硬件和软件捆绑的人工智能研究获得回报

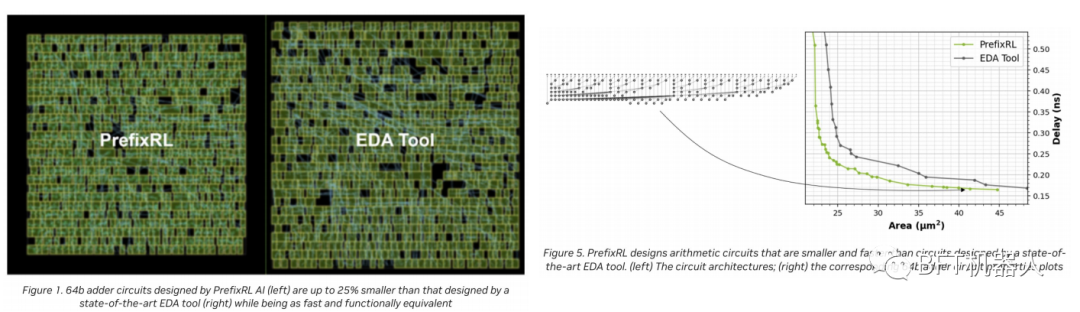

英伟达多年来一直大力投资于人工智能的研究,并在成像领域制作了一些最好的作品。例如,他们最新的视图合成工作刚刚赢得了SIGGRAPH最佳论文奖,SIGGRAPH是最负盛名的计算机图形技术会议之一。但NVIDIA现在更进一步,将他们的强化学习工作应用于设计他们的下一代人工智能芯片H100GPU。

David与Goliath合作:训练大型模型需要计算合作伙伴超标者和挑战者。

Al计算供应商正在清点Al主要计算伙伴关系,特别是微软对OpenAl的10亿美元投资。我们期待更多。

在计算机业的淘金热中,公司制造的超级计算机比全国的超级计算机还要大。

我们认为谁拥有最大的电脑,谁就能获得最大的好处”--Greg Brockman,OpenAl首席技术官。

政府承包在美国的复合效应

1962年美国政府买下了世界上所有的集成电路,加速了这项技术的发展而且是终端市场。一些政府作为铝公司的首选买家”,再次提供了这样的机会。通过访问独特的高质量数据,企业可以在构建消费者或企业级人工智能软件方面获得优势。

研究人员调查了中国的人脸识别人工智能公司,发现它们签署的政府合同数量与它们生产的通用人工智能软件的累计数量之间存在因果关系。不出所料,如今在计算机视觉领域的领先地位在很大程度上已经被中国公司拱手让出。

这一原则应该适用于其他受到严格监管的行业,如国防或医疗保健,这些行业通过可转移到日常人工智能产品的独特数据建立专业知识。

大型科技公司应该如何处理他们的语言模型消费者产品?

Meta在2022年8月发布了BlenderBot3聊天机器人供公众免费使用,但却面临着灾难性的新闻报道,因为聊天机器人正在吐出错误的信息。与此同时,谷歌在2021年5月发表了一篇关于聊天机器人LaMDA的论文,决定将该系统保留在内部但在BlenderBot发布几周后,谷歌宣布了一个更大的计划,名为“人工智能测试厨房”,普通用户将能够与谷歌最新的人工智能代理进行互动,包括LaMDA。

向google和facebook的1B+用户大规模发布Al系统,几乎可以确保这些系统的每一个道德或安全问题都会浮出水面,不管是巧合还是对抗性的查询但是,只有使这些系统广泛可用,这些公司才能解决这些问题,了解用户行为,并创建有用和有利可图的系统。

为了摆脱这一困境,介绍LaMDA的论文的作者中有4人继续创建/加入了Character。Al,该公司称自己是一家开发革命性开放式对话应用程序的Al公司。

DeepMind和OpenAl校友组建新的创业公司,Meta解散其核心Al集团

曾经被认为是不可接触的,第一层铝实验室的人才正在散开,成为企业家。校友们正在研究AGI,AI安全,生物技术,金融科技,能源,开发工具和机器人技术。

其他公司,如Meta,在让其在产品路线图压力下运行了近10年之后“虽然IAl组织的集权性质使我们在某些领域发挥了杠杆正在折叠他们的集中化的Al研究小组。Meta的结论是:作用,但它也使我们难以像我们所希望的那样深入整合。

建立人工智能启动

除了一位引入变压器神经网络的里程碑式论文的作者外,谷歌还在agl、对话代理、AL-first生物技术和区块链等领域建立了自己的初创公司。

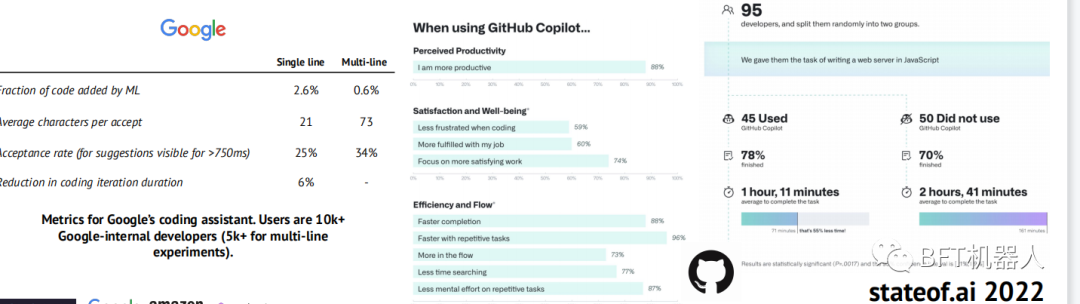

AI编码助理部署速度快,开发人员生产力提高的早期迹象

OpenAl的Codex很快从研究(2021年7月) 发展到开放商业化2022年6月), (微软的)GitHub Copilot现在公开提供每月10美元或每年100美元。亚马逊紧随其后,于2022年6月发布了CodeWhisperer预览版。

Google透露它正在使用一个内部的基于ML的代码完成工具(也许几年后会用在浏览器IDE中?》与此同时,在其100多万用户中tabnine筹集了1500万美元,承诺实现精确的多行代码完成。

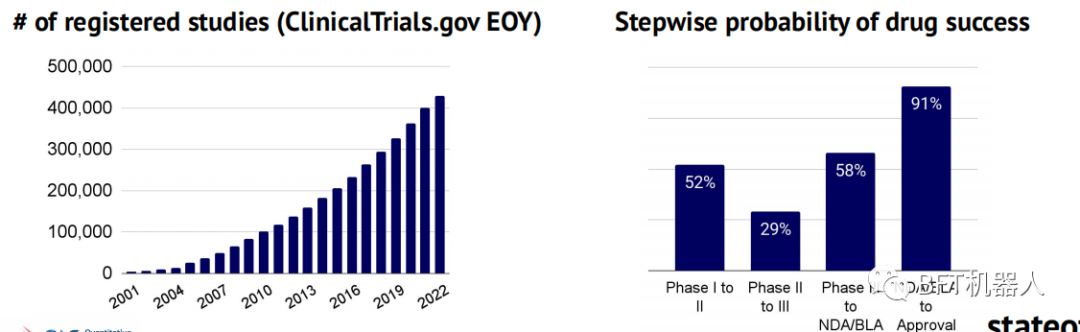

Al-first药物发现公司有18项资产处于临床试验阶段,2020年为零

以及更多处于早期发现阶段的资产。我们预计从2023年起早期的临床试验读数。

人工智能和计算机能改变临床试验的物理现实吗?

一项对2011年至2020年期间6151个成功的阶段转换的研究发现,一个druq获得法规批准平均需要10.5年。这包括第一阶段的2.3年、第二阶段的3.6年、第三阶段的3.3年和监管阶段的1.3年。

更重要的是,招募一名患者进入临床试验的平均成本为6.5万美元。由于30%的患者最终因不依从而退出,全负荷招募成本接近19.5万美元/患者。虽然人工智能承诺更快地提供更好的药物,但我们需要解决当今临床试验的物理瓶颈。

使用语言模型预测现实世界COVID变体的演变

mRNA疫苗领导者BioNTech和人工智能企业InstaDeep合作建立并验证了一个早期预警系统(EWS)来预测高风险变异。在正式获得指定之前,预警系统平均可以在一个半月以上识别出所有16种世卫组织指定的变体。

一个大的预训练的蛋白质语言模型的病毒穗蛋白序列的变种进行训练。新的刺突蛋白变体被送入变压器,变压器输出嵌入和每个位置的20个天然氨基酸的概率分布,以确定这将如何影响免疫逃逸和健身。

红色虚线表示EWS预测该变异为高风险的日期,绿色虚线表示WHO指定该变异的日期。在几乎所有情况下,EWS都在世卫组织指定之前几个月发出警报。

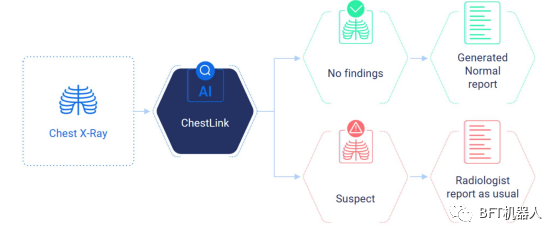

首个自主研发的Al-first医学影像诊断仪获得监管批准

立陶宛初创企业Oxipt获得了业界首个基于计算机视觉诊断的自主认证。该系统自动报告没有异常的胸部X光片,无需放射科医生查看。

由于放射科医生的短缺和成像量的增加,评估哪些X射线包含疾病,哪些不包含疾病的诊断任务是具有挑战性的。

Oxipit的ChestLink是一个计算机视觉系统,其任务是识别正常扫描。

该系统对超过100万幅不同的图像进行训练。在一项对10,000名芬兰初级卫生保健患者胸部X光片的回顾性研究中,在胸部X光片上识别有临床意义的病理学的敏感性为99.8%,特异性为36.4%。

因此,人工智能可以可靠地从初级保健人群数据集中删除36.4%的正常胸部X线片,且假阴性数最少,从而有效地不影响患者安全,并潜在地显著减少工作量。

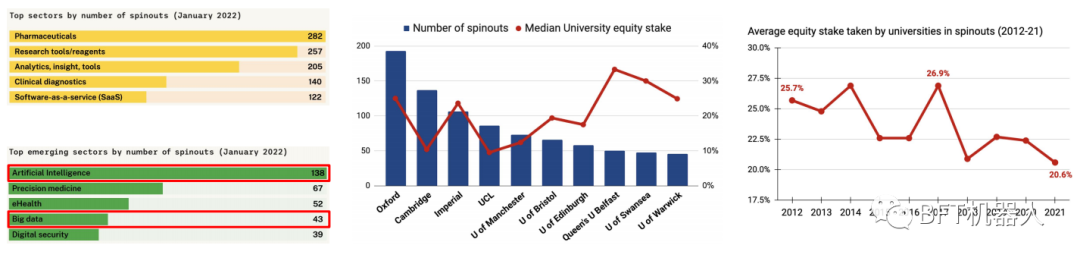

大学是人工智能分离的温床:英国案例研究

大学是Al公司的重要来源,包括Databricks,Snorkel,SambaNova,Exscientia等。在英国,4.3%的英国英国所有公司的这一比例为0.03%。铝确实是剥离形成的最具代人工智能公司是大学剥离出来的,相比之下,表性的行业之一。但这也要付出高昂的代价:技术转让办公室(TTOS)经常谈判对创始人不利的分拆交易条件,例如在公司中的高股权份额或销售特许权使用费。

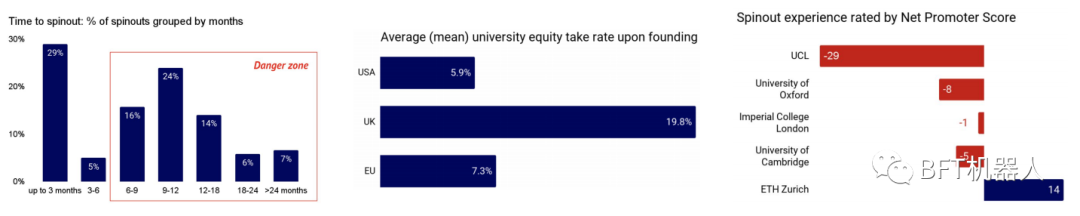

Spinout.fyi:一个帮助创始人和决策者解决分拆问题的开放数据库

Spinout.fvi众包了一个分拆交易条款的数据库,这些条款来自全球超过70所大学的创始人。该数据库涵盖了不同产品类别(软件、硬件、软件和硬件》中的铝公司和非铝公司。医疗,材料等》,并表明英国的情况,而特别是令人沮丧的创始人,并不是孤立的。只有少数几个地区脱颖而出,成为对铸造友好的地区,比如北欧和瑞士(特别是苏黎世联邦理工学院)。造成目前情况的一个主要原因是创始人和TTO之间的信息不对称,spinout.vi数据库旨在让创始人在这个过程中助一臂之力。

在伯克利和斯坦福的5年课程结束后,接下来会发生什么?

2011年,加州大学伯克利分校启动了“算法、机器和人” (AMPLab),作为一个由研究机构和公司支持的、教授和学生之间的五年合作研究议程。该计划famousv开发了关键的大数据技术Spark (分拆为Databricks),以及Mesos (分拆为Me sphere)。

2017年,伯克利的"实时智能安全可解释系统”(RISELab)和斯坦福的"面向未来的数据分析”(DAWN)项目取得了巨大成功,重点关注人工智能技术。RISELab创建了Ray ML工作负载管理器(分为Anyscale),DAWN创建并分了Snorkel主动标签平台。其他大学和国家是否会从五年模式的成功中学习,以资助具有高衍生潜力的雄心勃勃的开源研究?

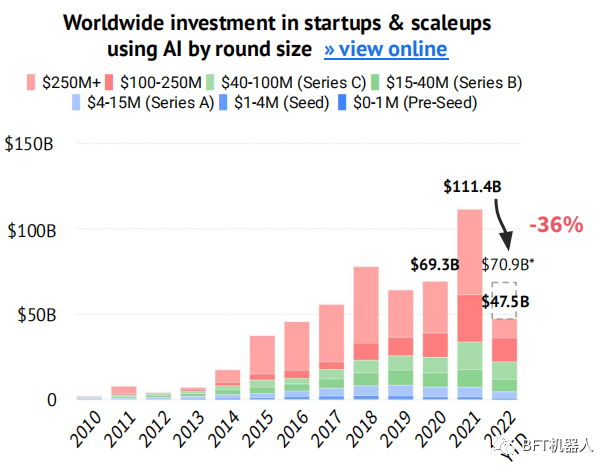

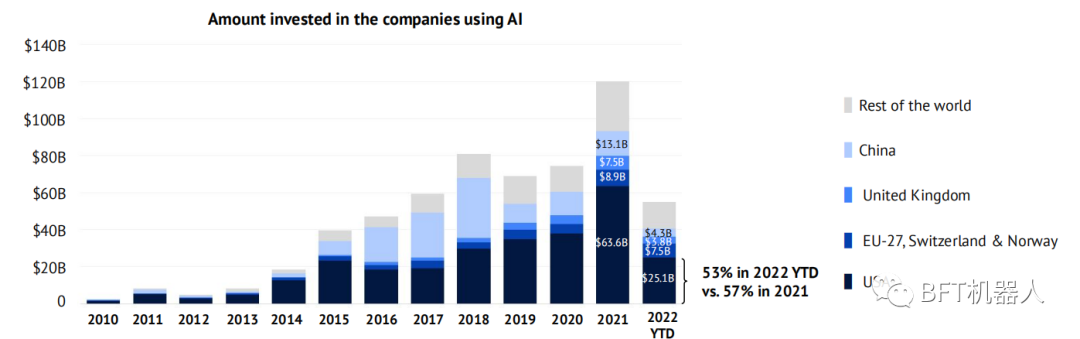

2022年,随着更广泛的市场,对使用人工智能的创业公司的投资已经放缓

预计使用人工智能的私营公司在2022年*筹集的资金将比去年减少36%,但仍有望超过2020年的水平。这与全世界所有初创公司和scaleup的投资额相当。

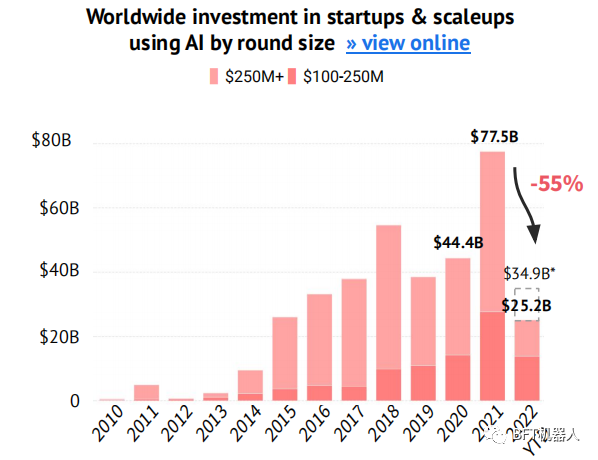

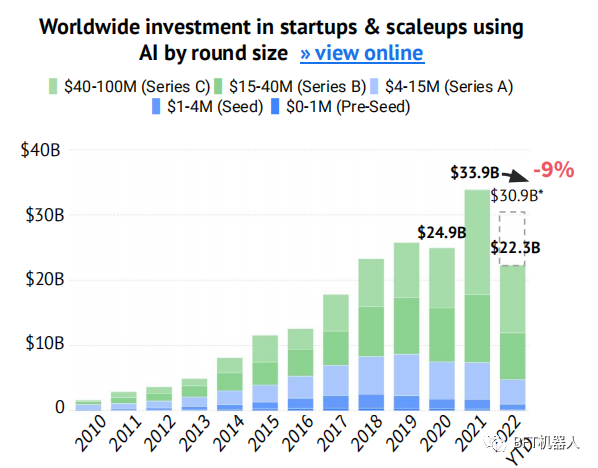

投资的下降在百万美元中最为明显

在1亿多轮融资中,风险投资的下降最为明显,而到2022年底,全球规模较小的融资轮预计将达到309亿美元,几乎与2021年的水平持平。

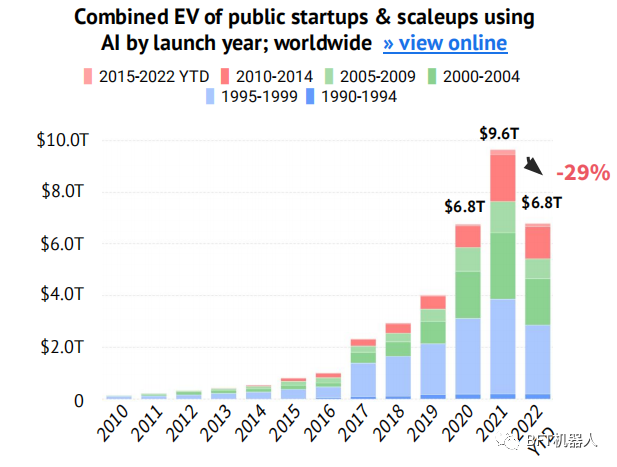

2022年公开估值有所下降,而非公开估值则持续增长。

合并后的公共企业价值(EV)已降至2020年的水平。与此同时,私人估值继续增长,合并后的电动汽车已经达到2.2万美元,比去年增长了16%。

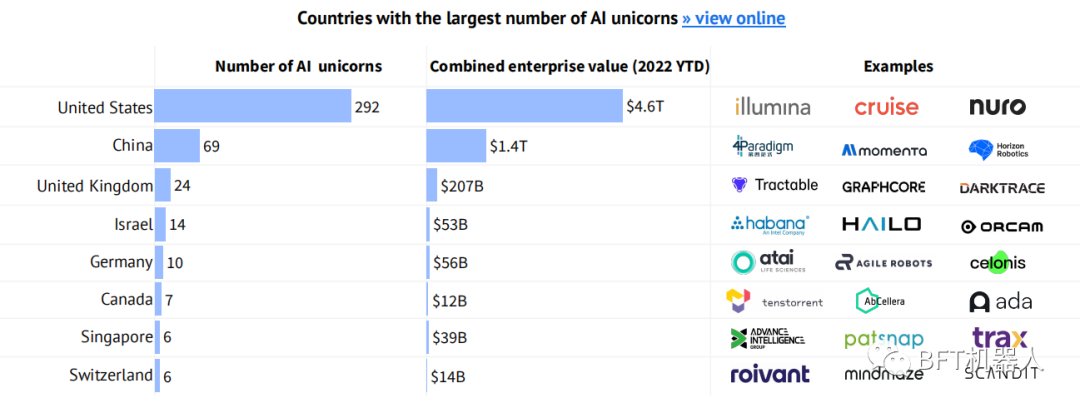

美国在“独角兽”数量上领先,其次是中国和英国

美国已经创造了292家“独角兽”企业,总企业价值为4.6万亿美元。

在美国的投资占全球风险投资的一半以上

尽管美国的初创企业和规模化企业使用人工智能的投资显著下降,但它们仍占全球人工智能投资的一半以上。

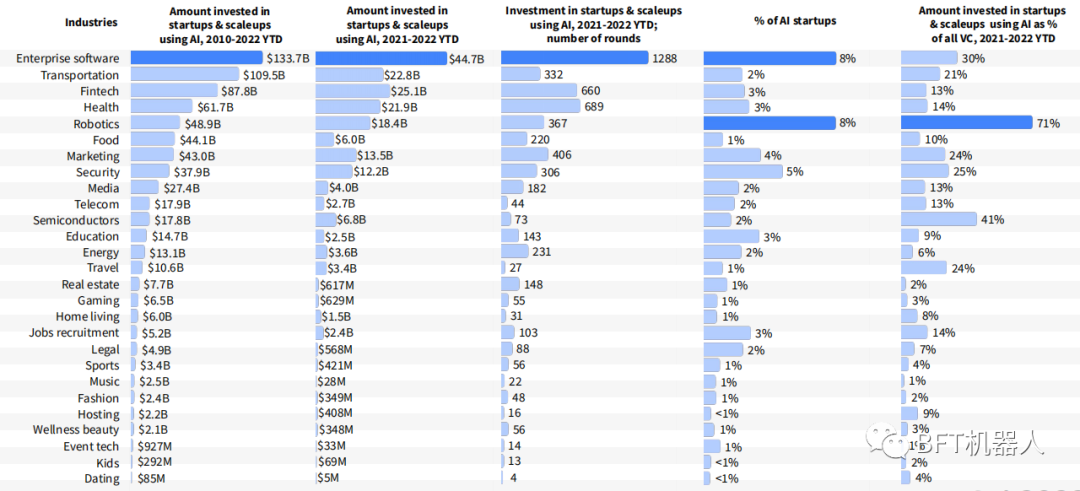

企业软件是全球投资最多的类别,而机器人技术在人工智能领域的风险投资中占据最大份额。

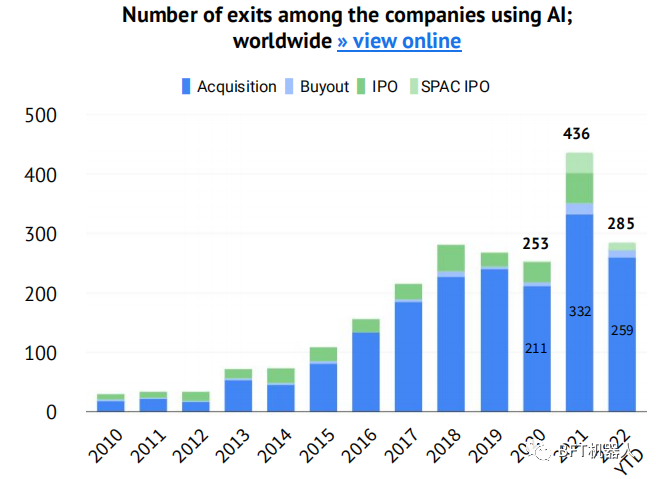

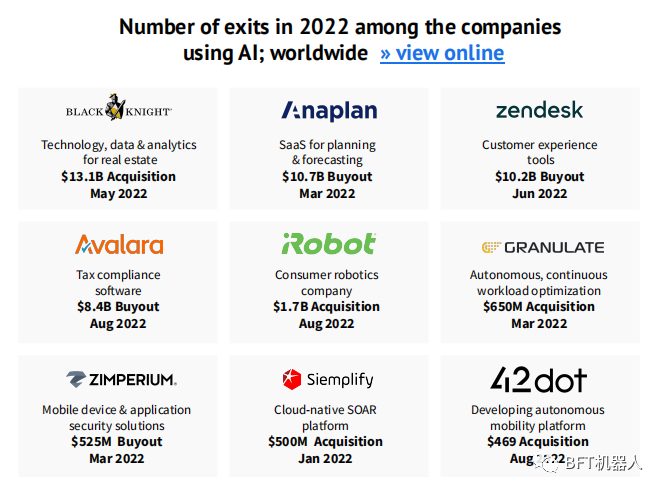

收购有望超过2021年水平

虽然IPO和SPACIPO的数量急剧下降,但收购数量有望超过2021年水平。

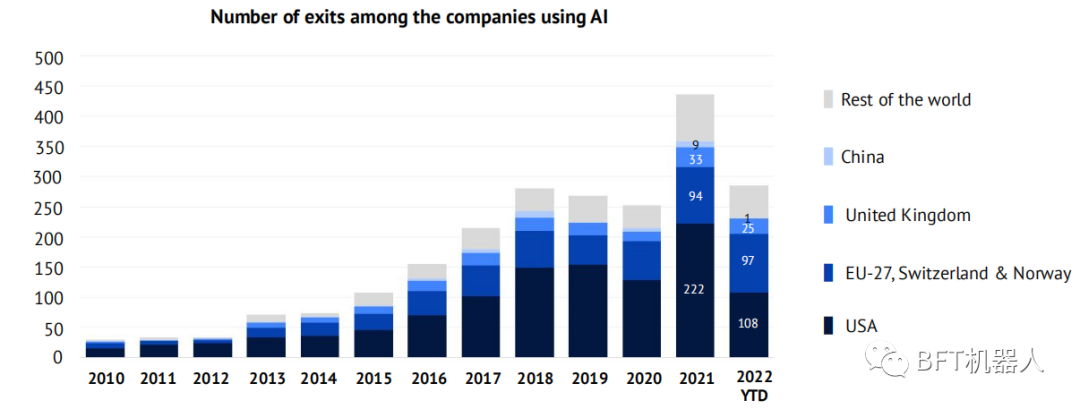

欧盟27国、瑞士和挪威的出口数量已经超过2021年的水平

到目前为止,美国有108个出口,还没有达到2021年水平的一半,而欧盟、瑞士和挪威的总和已经超过了2021年的数字。

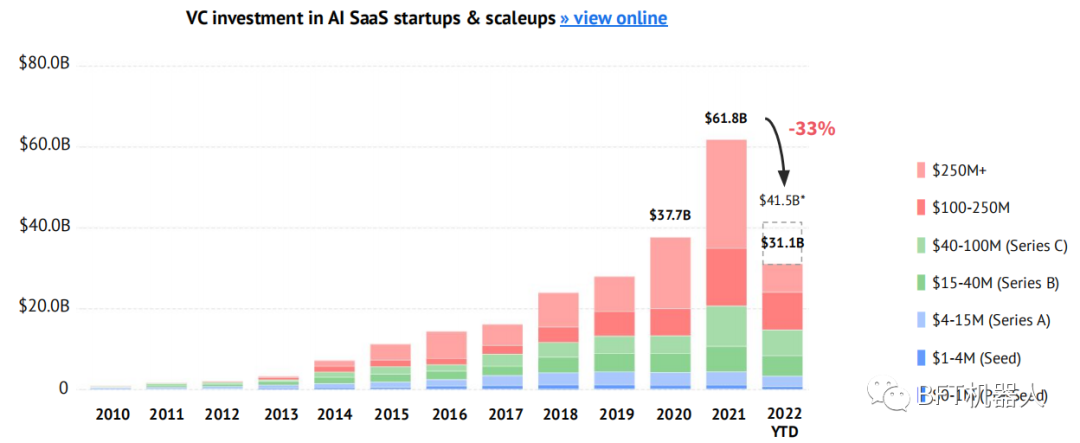

到今年年底,使用人工智能的SaaS初创企业和规模化投资预计将达到415亿美元,比去年下降33%,但高于2020年。

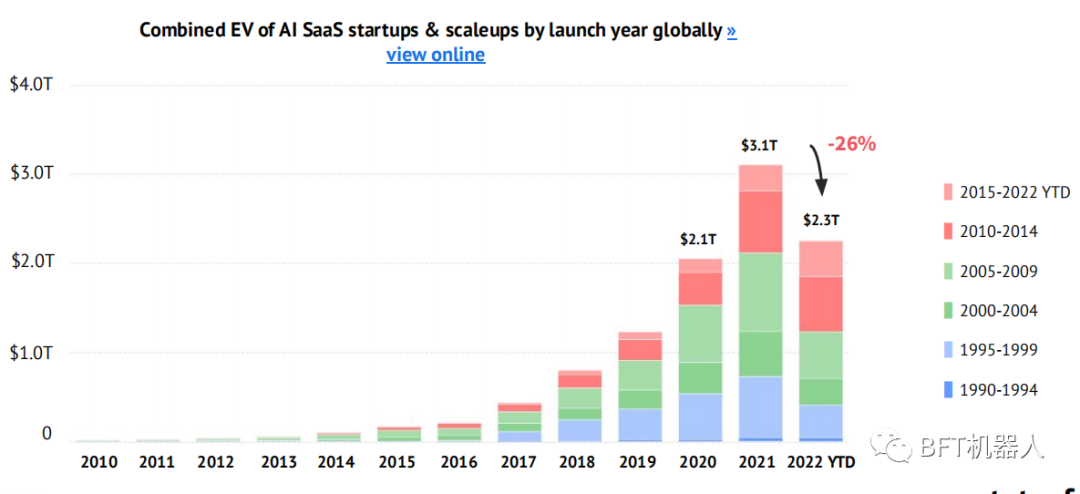

使用人工智能的公共和私人SaaS初创公司和规模扩大的合并EV现在达到2.3万亿美元,比去年下降26%,但仍高于2020年。

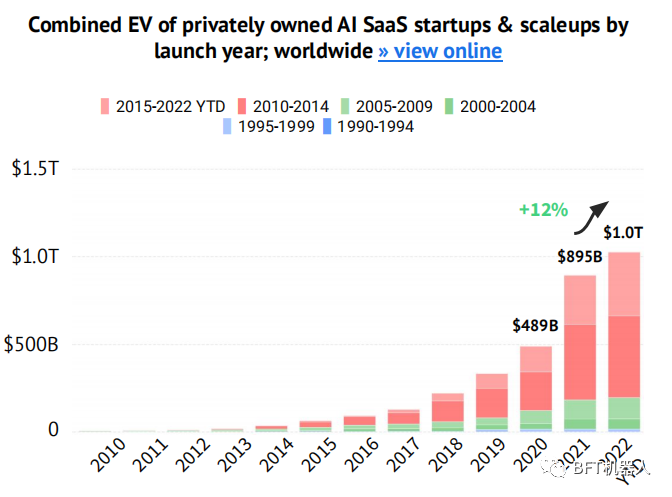

使用人工智能的私营SaaS初创公司和规模扩张的合并EV保持增长,已经达到1.1万亿美元,比去年增长了12%。

04 政策

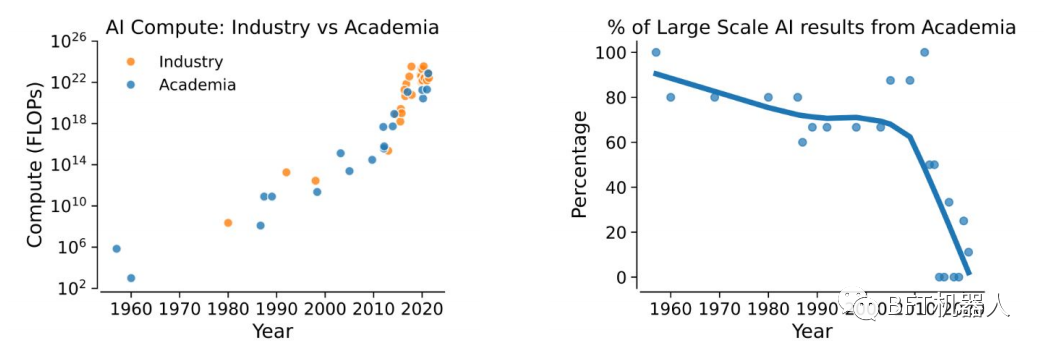

一个不断扩大计算机鸿沟正在使工业界和学术界在大型人工智能领域分离开来。

在过去的十年大规模人工智能实验的计算需求增加300.000x 。在同一时期,由学术机构管理的项目所占的比例从大约60%。

骤降到几乎为0%。如果人工智能社区继续扩大模型规模,这种“有”和“无”的鸿沟将为人工智能安全、追求多样化想法、人才集中等带来重大挑战。

学者提供更多计算机方面进展缓慢,使其他人行动更快

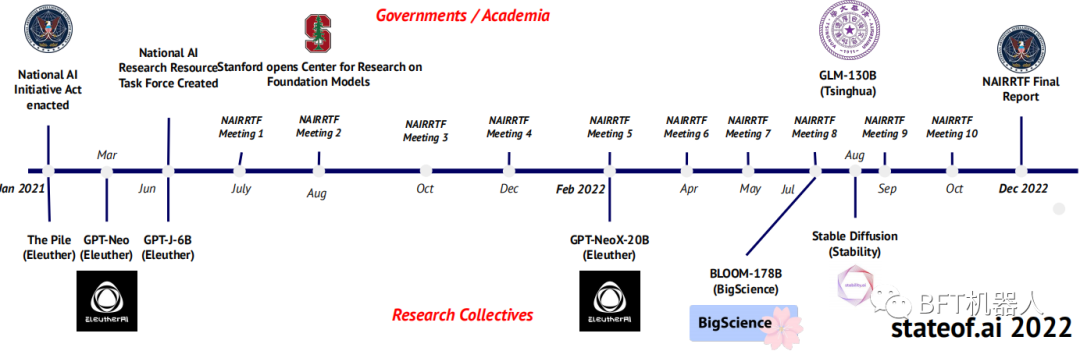

人们越来越认识到,人工智能是一门工程科学,其研究对象首先需要建立。西方学术界和政府正开始意识到这一现实尤其是通过美国的国家人丁智能研究资源进程。在花费数年时间进行资询和营销的同时,中国和学术界以外的其化人正在寻找创造性的方式来做大规模的人工智能项目。

接力棒正在从学术界转移到分散的研究集体。

分散的研究项目正在获得成员、资金和势头。他们正在雄心勃勃的大规模模型和数据项目中取得成功,而这些项目以前被认为只有大型集中式技术公司才有可能实现--最明显的证明就是Stable Diffusion的公开发布。

今年最著名的大型学术项来自中国:清华的GLM-130BLLM。最初的Al研究机构Eluther发布了20B参数GPT-Neox。然而,核心成员已经转移到OpenAl,稳定性和猜测。拥抱脸领导了BigScience倡议,发布了178B参数Bloom多语种LLM。稳定突然出现,获得了4000个A100GPU,聚集了多个开源社区,并创造了稳定的扩散。

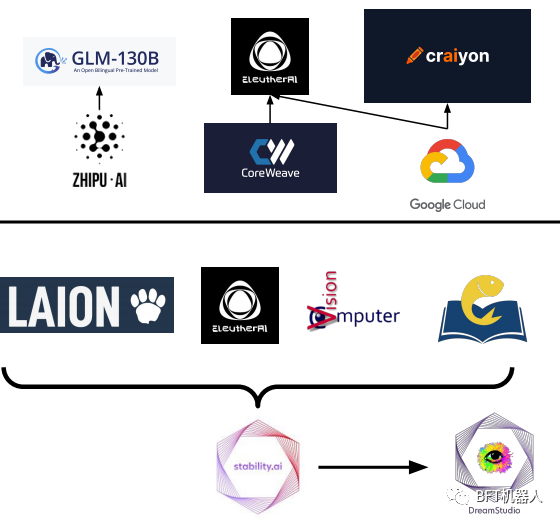

稳定性Al正在尝试一种可商业化的开源Al的新范式

以前,大型项目依赖于临时计算捐赠,而Stability正在开创一种新的方法,即为开源社区提供结构化计算和资源,同时还将这些项目商业化,并为开发者提供收入共享。

Stability已经成为独立和学术开源人工智能社区的计算平台:支持LAION构建5B图像-文本对的数据集和训练开源CLIP模型并支持CompVis小组在高效扩散模型方面的研究。它资助博士生参与社区项目,并直接雇佣生成型人工智能艺术家Eleuther核心成员以及David Ha等知名机器学习研究人员。

Stable Diffusion的训练成本低于60万美元,虽然发布了权重,但访问权限也通过DreamStudioAPI出售。

Al继续被注入到更多的国防产品类别中

国防科技公司正在将人工智能应用于电子战、地理空间传感器融合以及创建自主硬件平台。

Epirus成立于2018年,已经打造出了下一代电磁脉冲武器,能够击败对人类安全构成威胁的成群无人机。瑞典的萨博公司也在努力实现A驱动的电子战自动化:他们建立了COMINT和C-E.SM传感器,以根据战场环境平衡自动化和操作员控制的监视。

该公司还与国防初创公司Helsing合作。现代智能,成立于2020年,建立一个独立于平台的人工智能,用于地理空间传感器数据融合、态势感知和海上监视。同时,通过有机和无机的增长,Anduril已经扩展了其自主硬件平台。

例如,Anduril收购了Area-l公司将在空气中推出一种新产品,增加有效载荷、数据共享和与其他无人机的集成能力。Anduril还通过收购潜水技术将其扩展到水下自主飞行器。

美国国防部获得大量资金

大量资金支持的初创企业以及亚马逊、微软和谷歌继续使人工智能在国防领域的使用正常化。

北约公布了他们的人工智能战略,并宣布了一项10亿美元的基金投资于一系列军民两用技术的公司。它被形容为世界上第一只跨越22个国家的“多主权风险投资基金

一家欧洲的国防Al公司Helsing宣布了一项由Spotify的DanielEk领导的1025MA轮。

微软、亚马逊和谷歌继续在防务领域争夺主要角色一一大多数值得注意的是,微软与五角大楼的100亿美元合同在亚马逊提起诉讼后被取消。该合同的新受益人将于2022年底公布。安杜瑞尔获得了迄今为止国防部最大的合同,据报道,现在合同价值70亿美元。

军用无人机开发商ShieldAl以23亿美元的估值融资。

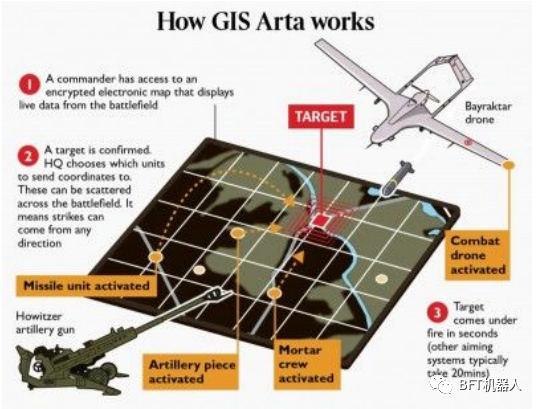

乌克兰的本土地理空间情报GIS阿尔塔软件是一个标志的事情来据报告,使用地理空间(GIS)软件使围绕火炮的决策链从20分钟缩短到不到1分钟

阿尔塔地理信息系统是在俄罗斯入侵之前根据顿巴斯冲突的经验教训自行开发的应用程序。

这是一个制导、指挥和遥控系统,用于无人机、火炮或迫击炮攻击

该应用程序摄取各种形式的情报(从无人机,全球定位系统,前瞻性观察员等),并将其转换为派遣请求侦察和炮兵。

据称,GISArta是由Yaroslav Sherstyvk领导的一个软件开发者志愿者团队开发的,灵感来自Uber出租车模式。

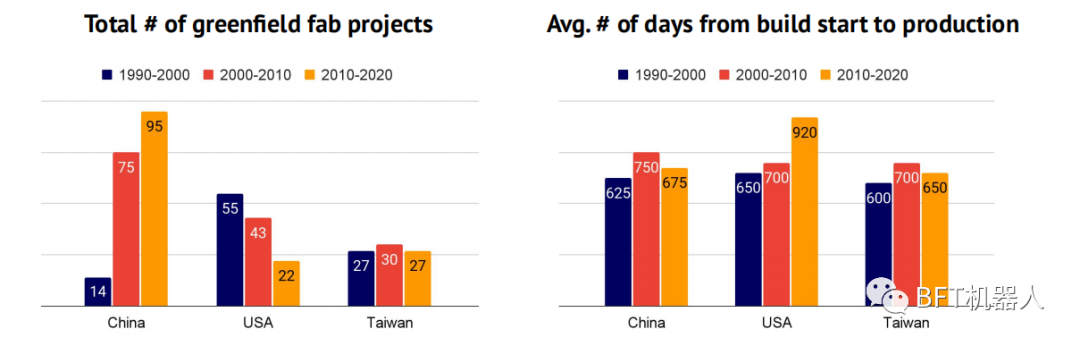

大回流将是缓慢的:美国在新晶圆厂项目上滞后,而新晶圆厂项目需要数年时间才能建成

从1990年到2020年,中国新建晶厂项目的产出增长了近7倍,而美国则放缓72.5倍。此外,中国大陆和台湾的晶圆厂从建造到投产大约需要650天,而美国现在的晶圆厂建造速度比30年前慢了42%。

美国2022年芯片和科学法案:2500亿美元用于美国半导体研发和生产

这项两党立法于2022年8月签署成为法律。它提供了530亿美元,以促进美国的半导体研发,劳动力和制造,以及25%的投资税收抵免半导体制造商的资本支出。作为交换条件,获得资金的企业在10年内不得升级或扩大其在中国的现有业务,也不得将资金用于股票回购或派发股息。

该法案给韩国(如三星)、台湾(如台积电)和其他制造商带来了一个两难境地:如果它们接受美国补贴,那么它们就必须离开中国,而不会遭到反对这种“朋友回归”的北京方面的强烈反对。

自法案通过以来,美光宣布将投资400亿美元用于内存芯片制造,以将美国市场份额从2%提高到10%。高通将在2027年之前将其美国半导体生产扩大50%,并与GlobalFoundries合作,双方将投资42亿美元扩大后者在纽约州北部的工厂。

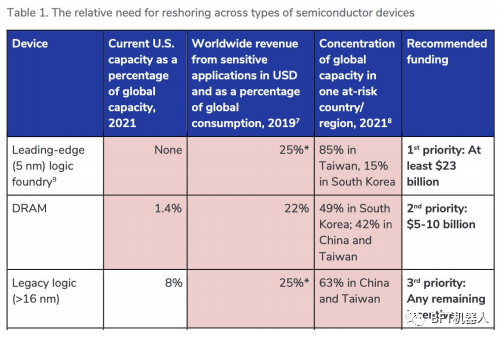

CSET估计,美国应该专注于其在前沿、传统逻辑和DRAM方面的制造能力。

美国切断了中国与英伟达和AMD芯片,这会刺激中国的人工智能研发吗?

NVIDIA GPU是中国所有主要的技术公司(百度、腾讯等)使用的。和大学(清华大学、中国科学院等)。华盛顿命令NVIDIA和AMD停止向中国出口其最新的AL芯片(例如NVIDIAA 100和H 100以及AMD M 100和M 200),以遏制它们在威胁美国国家安全的应用程序中的使用。这两家公司将必须提供以前出货量和客户名单的统计数据。如果国内供应商不迅速进入市场,无法获得最先进的人工智能芯片,可能会拖住一大片中国产业。

今年早,CSET分析了中国人民解放军部队和国有国防企业在2020年授予的24份公共合同。他们发现,这些订单中的97个人工智能芯片几乎都是由NVIDIA设计的。-AMD。英特尔和微半导体。国内的铝芯片公司没有出现。因此,美国的芯片正在武装中国的防御能力。

中国半导体制造商已经被切断7与ASML制造的先进光刻机和Lam esearch and Appled Materials相关设备的联系。

国内人工智能芯片公司(如Biren)不太可能填补这一空白:台湾台积电(TSMC)仍有可能制造尖端节点,这是因为国内人才软件和技术与NVIDIA相距甚远。中国将继续加快发展。

欧盟推进其计划,以规范人工智能

2021年4月,欧盟提出了一项关于管制在欧盟市场上放置和使用人工智能系统的提案(“人工智能法”)。该提案提出了所有使用中的人工智能系统必须满足的某些最低要求(例如,主要是信息义务)。它还对对用户构成更高风险的人工智能系统提出了更详细的要求(例如风险评估、质量管理)。该法案禁止使用某些类型的铝基技术(E.A、社会评分、实时生物特征远程识别。

《人工智能法》通过欧盟立法程序。整个夏天,欧洲议会一直在努力起草一份妥协文本,以解决议会各委员会提出的修正案和意见。该妥协文本计划在2022年底之前在欧洲议会通过投票过程的各个阶段。

该法案预计将于2023年在瑞典或西班牙担任主席国期间投票成为法律欧盟。

目前现实的预期是,《人工智能法案》将在2023年下半年生效

欧盟的目标是迅速实施《人工智能法》

欧盟的目标是通过标准化、建立测试设施和启动泛欧和国家监管沙盒,迅速落实《人工智能法》的要求。

欧洲的标准化工作已经在进行中。欧盟标准化组织CEN和CENELEC已经开始了标准化的准备工作,预计将在2024年10月31日之前制定相关标准。

欧盟似乎倾向于对高风险人工智能系统进行测试,无论是在受控条件下,还是可能在真实条件下,作为支持和促进各种规模的企业遵守人工智能法的合适模式。

泛欧和国家监管沙盒开始在欧盟出现。西班牙在2022年6月推出了第一个。其他欧盟成员国(如捷克共和国)也言布了类似的计划。欧盟监管机构认为沙盒是技术、政策和标准化解决方案的合适试验平台。它们还打算作为支持特别是中小型企业遵守《劳工法》的一种手段。

更多精彩内容请关注公众号:BFT机器人

本文为原创文章,版权归BFT机器人所有,如需转载请与我们联系。若您对该文章内容有任何疑问,请与我们联系,将及时回应。