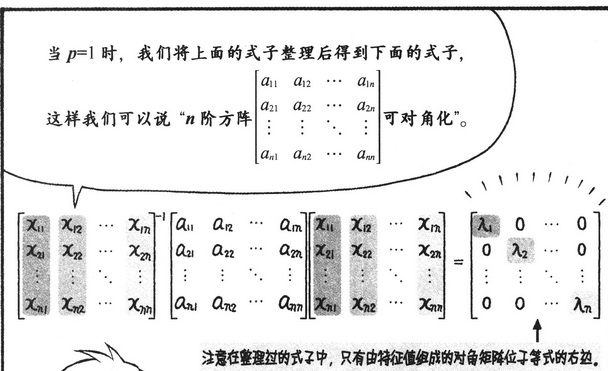

Python金融领域人工智能教程

财务分析、时间序列分析、投资组合优化、CAPM、算法交易、Q-Learning 等等!

课程英文名:Financial Engineering and Artificial Intelligence in Python

此视频教程共6.0小时,中英双语字幕,画质清晰无水印,源码附件全

下载地址

课程编号:329

百度网盘地址:https://pan.baidu.com/s/1_eoVIwUijTDjw8v5pVDccA?pwd=ndku

不限速!!! 阿里云盘地址:https://www.aliyundrive.com/s/h6VPyoJbaDm

课程内容

你会学到什么

-

预测股票价格和股票收益

-

时间序列分析

-

Holt-Winters 指数平滑模型

-

有马

-

有效市场假说

-

随机游走假设

-

探索性数据分析

-

阿尔法和贝塔

-

股票收益的分布和相关性

-

现代投资组合理论

-

均值方差优化

-

有效边界、夏普比率、相切投资组合

-

CAPM(资本资产定价模型)

-

算法交易的 Q-Learning

要求

-

体面的 Python 编码技能

-

Numpy、Matplotlib、Pandas 和 Scipy(我免费教这个!我给社区的礼物)

-

矩阵算术

-

可能性

描述

你有没有想过如果你将机器学习和人工智能的力量与金融工程结合起来会发生什么?

今天,你可以停止想象,开始行动。

本课程将通过机器学习向您传授金融工程的核心基础知识。

我们将涵盖金融工程中的必知主题,例如:

-

探索性数据分析、显着性检验、相关性、alpha 和 beta

-

时间序列分析、简单移动平均线、指数加权移动平均线

-

Holt-Winters 指数平滑模型

-

ARIMA 和 SARIMA

-

有效市场假说

-

随机游走假设

-

时间序列预测("股票价格预测")

-

现代投资组合理论

-

有效前沿 / 马科维茨子弹

-

均值方差优化

-

最大化夏普比率

-

使用线性规划和二次规划进行凸优化

-

资本资产定价模型 (CAPM)

-

算法交易(仅限 VIP)

-

统计因子模型(仅限 VIP)

-

使用隐马尔可夫模型进行政权检测(仅限 VIP)

此外,我们还将研究纯粹源自机器学习和人工智能领域的各种非传统技术,例如:

-

回归模型

-

分类模型

-

无监督学习

-

强化学习和 Q 学习

仅限 VIP 部分(在持续期间获取!)

-

算法交易(趋势跟踪、机器学习和基于 Q 学习的策略)

-

统计因子模型

-

使用 HMM 进行状态检测和波动性聚类建模

我们将了解过去十年中营销人员冒充"机器学习专家"所做的最大骗局,他们承诺教毫无戒心的学生如何"使用 LSTM 预测股票价格"。您将确切了解为什么他们的方法存在根本缺陷,以及为什么他们的结果完全是一派胡言。这是一个关于如何不在金融领域应用人工智能的教训。

作为机器学习、深度学习、[数据科学]和人工智能方面约 30 门课程的作者,我情不自禁地走进了广阔而复杂的金融工程世界。

本课程适用于任何热爱金融或人工智能的人,尤其是如果你两者都喜欢!

无论您是学生、专业人士还是想要提升自己的职业生涯的人 -- 本课程适合您。

感谢您的阅读,我们课堂上见!

建议的先决条件:

-

矩阵算术

-

可能性

-

体面的 Python 编码技能

-

Numpy、Matplotlib、Scipy 和 Pandas(我免费教这个,没有任何借口!)

我应该按什么顺序上课?:

-

查看讲座"机器学习和 AI 先决条件路线图"(可在我的任何课程的常见问题解答中找到,包括免费的 Numpy 课程)

独特的功能

-

每行代码都详细解释 -- 如果您不同意,请随时给我发电子邮件

-

不会像其他课程那样浪费时间在键盘上"打字"说实话,没有人能真正在 20 分钟内从头开始编写值得学习的代码

-

不怕大学水平的数学获取其他课程遗漏的算法的重要细节

本课程适用于:

-

任何热爱或想学习金融工程的人

-

希望在金融或人工智能和机器学习领域发展事业的学生和专业人士

![[附源码]Python计算机毕业设计Django网咖管理系统](https://img-blog.csdnimg.cn/803f1f23fde144febb2a8d1d04818183.png)

![[附源码]Python计算机毕业设计SSM京东仓库管理系统(程序+LW)](https://img-blog.csdnimg.cn/aa49a5f11b6948019058efb0e08a8fa4.png)

![[附源码]计算机毕业设计项目管理系统的专家评审模块Springboot程序](https://img-blog.csdnimg.cn/d266f6148348495b993f0af70e5ee15b.png)