原创 | 文 BFT机器人

01

智能制造正当时,助力企业行稳致远

1.1 什么是智能制造?

“智能制造”源于人工智能的研究,关于其定义有很多种

-

美国Wright和Bourne在其《制造智能》(智能制造研究领域的首本专著) 中将智能制造定义为“通过集成知识工程、制造软件系统、机器人视觉和机器人控制来对制造技工们的技能与专家知识进行建模,以使智能机器能够在没有人工干预的情况下进行小批量生产”

-

工信部在2016年发布的《智能制造发展规划(2016-2020年)》中明确: 智能制造是基于新一代信息通信技术与先进制造技术深度融合,贯穿于设计、生产、管理、服务等制造活动的各个环节,具有自感知、自学习、自决策、自执行、自适应等功能的新型生产方式。

图1:智能制造三个基本范式演进

1.2 智能制造VS传统固定式生产

1.2.1 智能制造优势明显

-

与传统固定式生产相比,智能制造采用单元化制造的生产方式,通过分散控制实现自律生产,并通过无线通讯实现实时追踪位置信息,解决了传统固定式生产模式中流程化、人与机器通讯受限、无法监控位置信息等问题。因此,总结来说,智能制造具备三大优势:1) 高生产速率,2) 高产品质量;3)高生产弹性。

图2:传统固定式生产与智能制造的对比

-

1.3 国内智能制造发展历程

我国目前仍处于智能制造的初级阶段。

-

2015年,国务院印发《中国制造2025》,这是我国实施制造强国战略的第一个十年行动纲领,自此我国制造业开始智能化转型升级。2021年12月,工信部等八部门联合印发《“十四五”智能制造发展规划》,明确提出“到2025年,智能制造能力成熟度水平明显提升”的转型升级目标,国内智能制造开启高速发展。

-

图3:国内智能制造发展历程(资料来源:前瞻产业研究所)

-

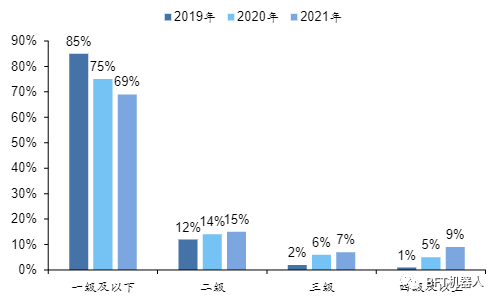

1.4.1 国内智能制造发展现状—智能制造能力成熟度

全国制造业智能制造能力成熟度稳步提升,但多数企业仍处于智能化转型初期水平。

-

根据智能制造评估评价公共服务平台教据显示,2021年我国69%的制造企业处于一级及以下水平,二级、三级和四级及以上企业分别占比15%.7%和9%。

计算机电子设备、汽车、电器、食品、医药、专用设备制造等行业的智能制造能力成熟度水平位居国内前列。

图4:全国智能制造能力成熟度水平(资料来源:《智能制造发展指数报告(2021)》)

图5:行业TOP10智能制造能力成熟度等级分布(资料来源:《智能制造发展指数报告(2021)》)

-

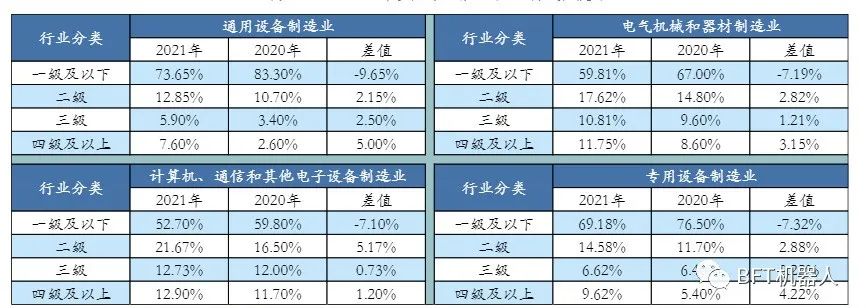

1.4.1 国内智能制造发展现状—智能制造能力成熟度

通用设备制造业、电气机械和器材制造业、电子制造业、专用设备制造业智能制造能力成熟度显著提升。

-

通过对比2020年和2021年重点行业数据,可以发现,得益于国内高端智能装备的高速发展,通用设备制造业智能制造能力成熟度提升最快,一级及以下企业数量占比较2020年降低9.65%,四级及以上企业数量提升5.00%。

-

图6:2020-2021年重点行业智能制造能力成熟度对比(资料来源:《智能制造发展指数报告(2021)》,华安证券研究所)

-

1.4.2 国内智能制造发展现状—设备数字化率

设备自动化和数字化是智能制造之基。

-

根据《智能制造发展指数报告 (2021) 》中平台统计数据,2021年设备数字化率达57.98%(2020年50%) ,自动化物流设备应用率达24.04%(2020年19%) ,关键工序质量在线检测在企业中的应用率达22.06%。

-

设备自动化和数字化水平是提升企业生产制造效率的关键,更是实现产业转型升级,打造制造强国的必经之路,因此“十四五”期间,企业设备的数字化率有望显著提升。

-

图7:2020年和2021年设备数字化及自动化指标(资料来源:《智能制造发展指数报告(2021)》,华安证券研究所)

-

1.4.3 国内智能制造发展现状—智能仓储场景应用率

智能仓储是打造智能工厂,实现智能制造的关键一环。

-

依托仓储物流管理系统平台,能够实现自动出入库、自动运输、配送过程监控等功能,可有效提高配送效率。根据《智能制造发展指数报告 (2021) 》中平台统计数据,2021年28.43%的企业应用了基于标识技术的物流管理,仓储管理系统应用率达30%,基于生产需求的精准配送使用率达10.42%,较2020年水平均有所提升。

-

(资料来源:《智能制造发展指数报告(2021)》,华安证券研究所)

-

1.4.4 国内智能制造发展现状—智能制造试点示范项目

智能制造试点项目数量逐渐增多。

-

2015-2021年,工信部智能制造试点项目数从46个增长至342个,CAGR达40%。通过聚焦关键环节,激发企业内生动力,推动行业智能化转型升级。根据《“十四五”智能制造发展规划》,到2025年建成500个以上引领行业发展的智能制造示范工厂,因此我们认为,国内智能制造试点项目有望稳步增加,通过项目探索系统解决方案,从而形成各具特色的区域智能制造发展路径,促进全行业转型升级。

-

(资料来源:工信部,前瞻产业研究院,华安证券研究所)

-

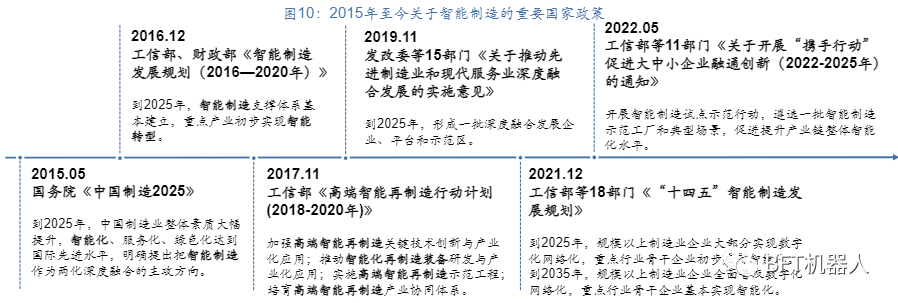

15 多政策共促发展,制造业智能转型刻不容缓

制造业智能化发展是我国制造业转型的重要发展方向。

-

随着5G、物联网、人工智能等新兴技术的不断发展,工业4.0时代悄然而至,智能制造也成为新时代制造业强劲发展的新主题。2015年至今,为促进智能制造行业发展,国家层面颁布多条关于支持、鼓励、规范等方面的相关政策。不仅充分体现了政策层面对制造业重要地位的确认,也说明了当前制造业对数字化、智能化转型的迫切需求。

-

(资料来源:华安证券研究所)

02

对标美德日三国,智能制造是时代潮流

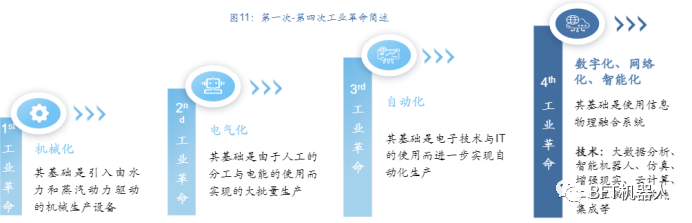

2 智能制造是第四次工业革命时代世界各国的主战场

制造业是国民经济的主体,也是国家综合实力的重要体现。

经历互联网泡沫和经济危机后,世界各国均意识到制造业才是立国之本与强国之基。同时,第四次工业革命的到来为世界各国提供了发展和转型的机遇,因此,智能制造成为各国抢占竞争高位的新战场。

资料来源:回盛生物官网,华安证券研究所

2.1 美国:“工业互联网”战略,依托先进信息技术推动制造业智能化转型落地

2008年全球金融危机爆发,使得美国深刻认识到以制造业为代表的的实体经济的重要性,为此美国在危机后采取“再工业化”战略。

-

2014年12月,美国正式实施“国家制造创新网络”计划,旨在构建制造业“产政学研”联合的基础平台并形成创新智能制造生态体系。

-

2014年3月,美国多家大企业成立“工业互联网联盟”通过创新影响全球互联网和工业系统标准的发展。

-

2015年6月,美国工业互联网联盟建立“工业互联网参考架构体系”。

美国的工业互联网战略不仅局限于制造业,还覆盖了能源、交通等其他工业系统,注重软件、网络、大数据等对于工业领域的服务方式的转变。

资料来源:《工业互联网体系架构(版本2.0)》,华安证券研究所

2.2 德国:“工业4.0战略”,推动实现智能化转型

德国具备强大的制造基础,制造业一直是推动德国经济的重要支柱。

-

2013年4月,德国工业4.0工作小组向政府提交《保障德国制造业的未来一-关于实施工业4.0战略的建议》报告,大力发展和应用CPS,旨在提升制造业智能化水平。

-

2015年3月,德国工业4.0平台发布“工业4.0参考架构体系成为工业4.0的引领者。

从必要性看,2008年全球金融危机之后,德国制造业面临严峻的内外环境、工业4.0是德国制造业在物联网时代保持全球领先地位的重要战略;

从可能性看,在德国国家创新体系中,一方面,各种层次的研究机构在基础和前沿领域的研发以及应用技术领域发挥重要作用;另一方面,德国具备较多有“隐形冠军”之称的中小企业,其在特定技术领域均具备持续创新能力。

因此,德国能够率先提出工业4.0,并快速打造以CPS(信息物理系统) 为基础的智能制造工厂。

资料来源:《对工业4.0背景下的智能制造的回顾》,华安证券研究所

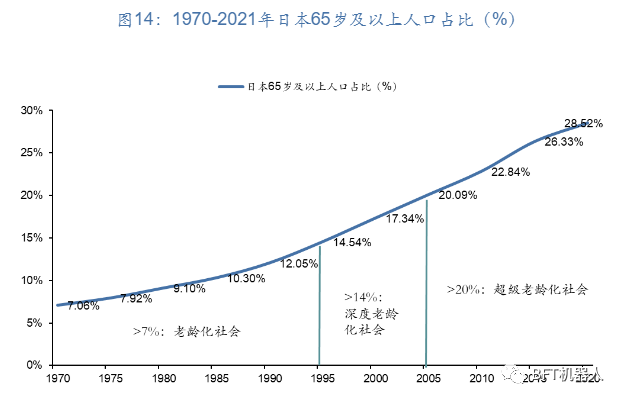

2.3 日本:“互联工厂“倡议,智能制造是缓解人口老龄化压力的关键举措

日本老龄化问题严重,劳动力不足问题明显。据日本统计局数据显示,2020年,日本65岁及以上人口占比高达28.52%

-

面对人口老龄化、劳动力减少等严峻现实,日本2016年通过《第五期科学技术基本计划 (2016-2020)》,其中提出将以制造业为核心,利用ICT物联网技术,打造世界领先的“超智能社会”(社会5.0) 目标。

-

在战略方面,日本政府宣布实施“互联工业”倡议,旨在通过效率和优化制造流程,将日本制造业的优势相互连接,创造新的附加值。

-

在标准制定方面,日本制定了“工业价值链参考架构体系”,提出智能制造是系统的系统,能大幅提高生产效率。

资料来源:Wind,华安证券研究所

2.3 日本智能制造的典型场景:机器人&智能工厂

日本老龄化危机严峻,机器人产业加速发展。由于日本劳动力不足,需要应用更多的机器和自动化设备,因此日本机器人产业不断扩张,不仅满足了劳动力空缺,也拉动了整体经济的发展。

-

从种类来看,机器人主要分为三类,分别是工业机器人、服务机器人和其他机器人。其中常见的工业机器人有搬运机器人、装备机器人、焊接机器人等

-

日本具备相对成熟的精益管理模式,其智能制造的重点聚焦在智能制造单元,力争将不同的单元相互连接,进而形成智能制造生态系统。

物联网+机器人”:随着人工智能的发展,日本不断将物联网等智能软件技术与自动化装备相结合着力打造智能工厂,从而实现真正的互联工业。

图15:日本汽车智能工厂,资料来源:Ofweel机器人网,华安证券研究所

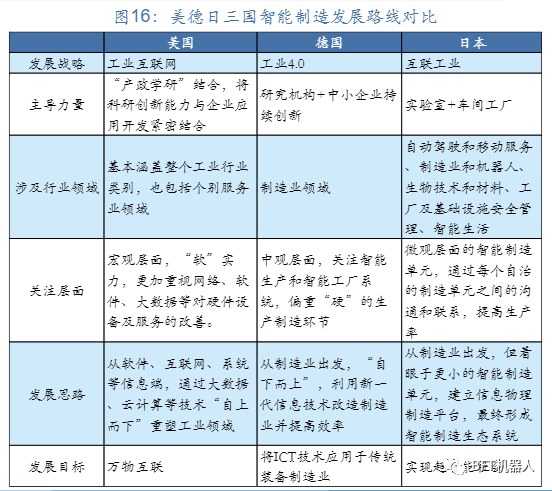

2.4 美德日三国智能制造发展路线对比

美德日三国基于不同的国家发展背景,在以人工智能为核心的新时代均走上了“智能制造”的新征程,具体来看:

-

美国:后金融危机时代逐步认识到制造业的重要性,基于其在新兴技术领域的“软”实力优势,从信息端出发,利用信息技术对工业领域进行重塑;

-

德国: 在传统制造业领域处于领先地位,偏重从“硬”的生产制造环节出发,利用新一代ICT技术提高效率;

-

日本:人口老龄化问题严峻,催生对自动化机器设备的大量需求。着眼从智能制造单元出发,打造智能制造生态系统,实现超智能社会。

综合来看,智能制造是第四次工业革命时代各国保持竞争优势的必然选择,更是不可逆转的时代潮流。

图15:华安证券研究所

2.5 国内制造业仍有提升空间,智能制造是实现高质量发展的唯一选择

国内制造业仍有提升空间,智能创新是继续发展的首要动力。

根据世界银行统计数据,2004-2021年,国内制造业增加值占GDP比重从31.98%下降至27.44%,呈总体下降趋势。但另一方面,从国内人均GDP水平来看2021年人均GDP为85697元(约1.27万美元) ,小于经济发展规律中的“国家人均 GDP 超过 1.5 万美元”的标准说明目前国内经济展现“早熟型去工业化”趋势。

在此背景下,为保证工业发展势头,实现经济的高质量发展,推进制造业智能化转型是唯一选择。

资料来源:Wind,世界银行,华安证券研究所

资料来源:Wind,国家统计局,华安证券研究所

03

深度挖掘行业趋势

3.1 智能制造产业链图谱

智能制造产业链包括应用层、执行层、网络层及感知层,设计云计算、大数据等软件及机器人、自动化装备等硬件。其中,机械板块的产品主要应用在应用层及执行层。

资料来源:中投顾问,华安证券研究所

3.2.1 工业机器人:智能制造时代的主力军

智能装备是智能制造发展的基石,工业机器人及核心零部件前景广阔。

从种类来看,工业机器人可分为搬运作业/上下料机器人、焊接机器人、喷涂机器人、加工机器人、装备机器人、洁净机器人及其他,贯穿于工业生产过程中从材料和零部件入库到生产再到最终产品出库的诸多环节根据亿欧智库整理教据,2021年搬运机器人和焊接机器人占比最高,分别达55%和25%。

资料来源:亿欧智库《2022中国工业机器人市场研究报告》,华安证券研究所

3.2.1 工业机器人:智能制造时代的主力军

发展有利因素:

-

人口老龄化+人力成本上升,“机器替人”长期需求日益提升;

-

工业机器人有助于提升行业自动化水平,是提升生产效率的关键;

-

政策对制造业尤其是核心部件大力支持,随着核心技术的突破及零部件的国产替代,机器人研发进程有望加速。

从市场规模看,随着未来市场需求的持续释放,2024年工业机器人全球市场规模有望达230亿美元,国内市场规模有望达115亿美元,其中国内工业机器人的市场份额占比有望从2017年的28%增长至2024年的50%。

资料来源:IFR,中国电子学会,华安证券研究所

资料来源:IFR,中国电子学会,华安证券研究所

3.2.2 工业机器人:中游本体制造

-

工业机器人本体按坐标形式可分为直角坐标型、SCARA型、多关节型、并联型等;

-

其中多关节机器人和SCARA机器人占据工业机器人销量的主要份额。据中国机器人产业联盟数据统计,2021年多关节机器人销售占比为66.8%,SCARA型机器人销售占比23.0%。

3.2.3 工业机器人:上游核心零部件

-

上游核心零部件是工业机器人的关键环节,不仅影响机器人的性能,更是技术上亟需突破的核心;

-

从工业机器人的成本构成结构看工业机器人中技术难度最高的三大核心零部件分别是减速器、伺服系统、控制器,据中商产业研究院数据,三者分别占工业机器人成本构成的35%、25%、10%,合计70%。

3.2.4 工业机器人:上游核心零部件

-

工业机器人系统集成公司根据不同的应用场景,对机器人本体进行二次开发,并配套周边设备,实现工业上自动化应用。涉及领域有汽车、3C电子、电网、新能源等。

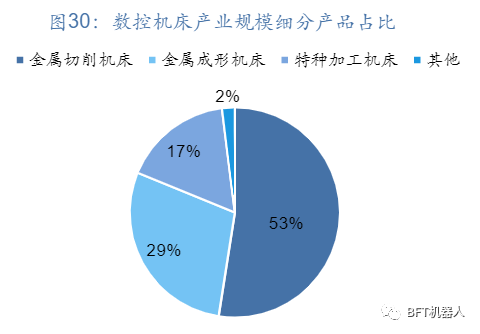

3.3.1 工业母机:高端数控机床是智能制造体系的核心装备

高档数控机床是指具有高速、精度、智能、复合、多轴联动、网络通信等多功能的数控机床。不仅是设备制造业智能制造的主机,更是衡量国家设备制造业发展水平和产品质量的重要标志。

近年来国内数控机床行业发展迅速。从市场规模来看,据中商产业研究院统计,受疫情影响2020年我国数控机床产业市场规模小幅下降至2473亿元。2021年我国数控机床产业市场规模恢复增长,达2687亿元。中商产业研究院预测,2022年数控机床产业规模将达2957亿元。

从市场占比来看,我国数控金属切削机床占比最大,达53%。

资料来源:中商产业研究院,华安证券研究所

资料来源:中商产业研究院,华安证券研究所

3.3.2 高端数控机床未来可期

驱动因素一:政策持续发力支持工业母机行业发展。

国家对高端数控机床行业发展给予高度关注。《中国制造2025》将高端数控机床列为制造业重点发展领域之一,2022年9月首批机床ETF发行,为具有核心技术及科创能力突出的机床企业提供直接融资便利。政策端持续支持国产高端数控机床行业发展。

资料来源:《<中国制造2025>重点领域技术路线图》,新华社,中国机械工业联合会,工业和信息化部网站,发展改革委网站,中国工业报,华安证券研究所

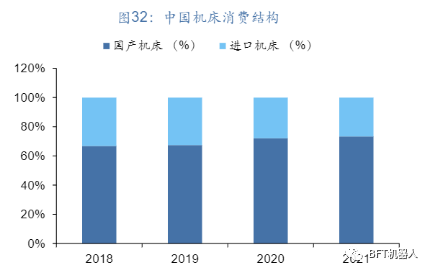

驱动因素二:国内厂商竞争力提升,高端数控机床进口替代加速。

2020-2021年由于海外疫情影响,高端数控机床进口受限,为部分高端国产数控机床厂商提供宝贵窗口期打入高端下游,加速高端数控机床产品进口替代。在国产高端数控机床竞争力不断提升背景下,进口机床在我国机床消费额中占比呈持续下降趋势,由2018年占比33%降低至2021年27%。部分企业已批量打入航空航天零部件产业链供应,体现我国高端数控机床竞争力,加速高端数控机床领域进口替代。

资料来源:VD,华安证券研究所

3.4.1 工控自动化:实现智能制造的重要推理

工业自动化控制系统装置是自动化设备的核心零部件

工业自动化控制系统装置是自动化设备的核心零部件,主要分为控制类、驱动类、执行类与传感类四个层面并通过系统集成最终形成系统类产品。系统类产品为集成部分或全部前述产品后形成的自动化整体解决方案,如工业机器人、电机模组、机床、数字化工厂等。

资料来源:华经产业研究院,华安证券研究所

3.4.2 智能化、集成化、数字化是未来工业自动化行业发展趋势

-

智能化:新一代工业自动化是智能自动化

新一代的工业自动化是智能自动化。智能化包括机器智能化和脑力劳动自动化两个方面,即智能设各与智能系统的结合。工业自动化系统产业将逐步向智能产品转化。

-

集成化: 从单一设备系统向成套设备系统发展。

现代的工业自动化系统是企业生产控制、经营、管理的集成,把“自动化孤岛”式的单机系统、分散单元和功能软件集成为一个综合大系统,从而极大程度提升企业的生产效率。

-

数字化:将物联网技术与工业自动化技术的紧密结合,使未来的工业自动化系统向开放型网络式综合控制与管理系统发展。

3.4.3 智能化、集成化、数字化是未来工业自动化行业发展趋势

-

智能化:新一代工业自动化是智能自动化

新一代的工业自动化是智能自动化。智能化包括机器智能化和脑力劳动自动化两个方面,即智能设各与智能系统的结合。工业自动化系统产业将逐步向智能产品转化。

-

集成化: 从单一设备系统向成套设备系统发展。

现代的工业自动化系统是企业生产控制、经营、管理的集成,把“自动化孤岛”式的单机系统、分散单元和功能软件集成为一个综合大系统,从而极大程度提升企业的生产效率。

-

集成化: 从单一设备系统向成套设备系统发展。

-

数字化: 将物联网技术与工业自动化技术的紧密结合,使未来的工业自动化系统向开放型网络式综合控制与管理系统发展。

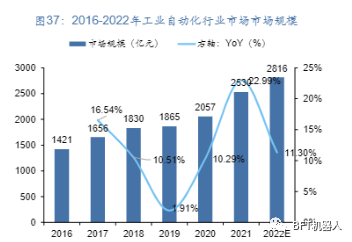

3.4.4 自动化需求快速提升,2022年工业自动化市场规模有望达2816亿元

-

工业自动化市场规模稳步提升。

《2021年中国工业自动化市场白皮书》数据,2016-2021年,我国工业自动化市场规模由1421亿元增长至2530亿元,复合年均增长率达12.2%,预计2022年将达2816亿元。

-

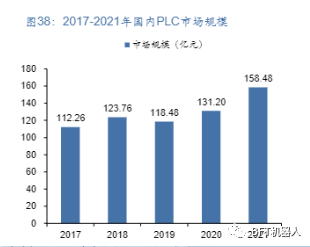

核心部件前景广阔。

以工业控制系统的核心部件PLC为例,近年来PLC市场规模整体呈现上涨趋势。

资料来源:《2021年中国工业自动化市场白皮书》,华安证券研究所

资料来源:华经产业研究院,华安证券研究所

更多精彩内容请关注公众号:BFT机器人

本文为原创文章,版权归BFT机器人所有,如需转载请与我们联系。若您对该文章内容有任何疑问,请与我们联系,将及时回应。