原文链接:http://tecdat.cn/?p=5919

在本文中,我将介绍ARMA,ARIMA(Box-Jenkins),SARIMA和ARIMAX模型如何用于预测时间序列数据(点击文末“阅读原文”获取完整代码数据)。

使用滞后算子计算滞后差分

我们可以使用backshift滞后算子来执行计算。例如,滞后算子可用于计算的时间序列值的滞后差分,

其中k表示的差分滞后期。对于k=1,我们获得普通的差分,而对于k=2我们获得相对于一阶的差分。让我们考虑R中的一个例子。

使用R,我们可以使用diff函数计算滞后差分。函数的第二个参数表示所需的滞后k,默认设置为k=1。例如:

By <- diff(y) # y\_i - B y\_i

B3y <- diff(y, 3) # y\_i - B^3 y\_i

message(paste0("y is: ", paste(y, collapse =## y is: 1,3,5,10,20

## By is: 2,2,5,10

## B^3y is: 9,17自相关函数

滞后k的自相关定义为:

要计算自相关,我们可以使用以下R函数:

get_autocor <- function(x, lag) {

x.left <- x\[1:(length(x) - lag)\]

x.right <- x\[(1+lag):(length(x))\]

autocor <- cor(x.left, x.right)

return(autocor)

}get_autocor(y, 1)

## \[1\] 0.9944627

# 相隔2个时间点(滞后期2)测量值的相关性

get_autocor(y, 2)

## \[1\] 0.9819805数据的高度自相关表明数据具有明确的时间趋势。

偏自相关

由于观察到较大滞后的自相关可以是较低滞后的相关结果,因此通常值得考虑偏自相关函数(pACF)。pACF的想法是计算偏相关性,这种相关性决定了对变量的最近观察样本的相关性。pACF定义为:

使用pACF可以识别是否存在实际滞后的自相关或这些自相关是否是由其他样本引起的。

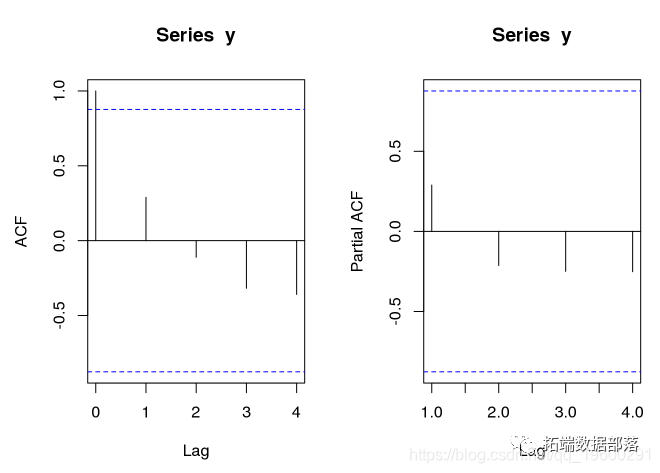

计算和绘制ACF和pACF的最简单方法是分别使用acf和pacf函数:

par(mfrow = c(1,2))

acf(y) # ACF

pacf(y) # pACF

在ACF可视化中,ACF或pACF被绘制为滞后的函数。指示的水平蓝色虚线表示自相关显著的水平。

分解时间序列数据

St

Tt

ϵt

执行分解的方式取决于时间序列数据是加法还是乘法。

加法和乘法时间序列数据

加法模型假设数据可以分解为

另一方面,乘法模型假设数据可以被分解为

加法:每个时期的季节效应相似。

乘法:季节性趋势随时间序列的变化而变化。

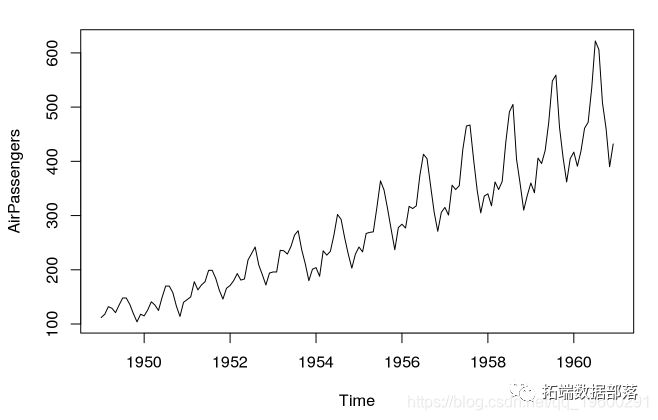

AirPassengers数据集提供了乘法时间序列的示例。

data(AirPassengers)

plot(AirPassengers)

点击标题查阅往期内容

python用ARIMA模型预测CO2浓度时间序列实现

左右滑动查看更多

01

02

03

04

AirPassengers 数据集:

plot(log(AirPassengers))

正如我们所看到的,采用对数已经使季节性成分的变化均衡。请注意,总体增长趋势没有改变。

在R中分解时间序列数据

要分解R中的时间序列数据,我们可以使用该decompose函数。请注意,我们应该通过type参数提供时间序列是加法的还是乘法的。

示例1:AirPassengers数据集

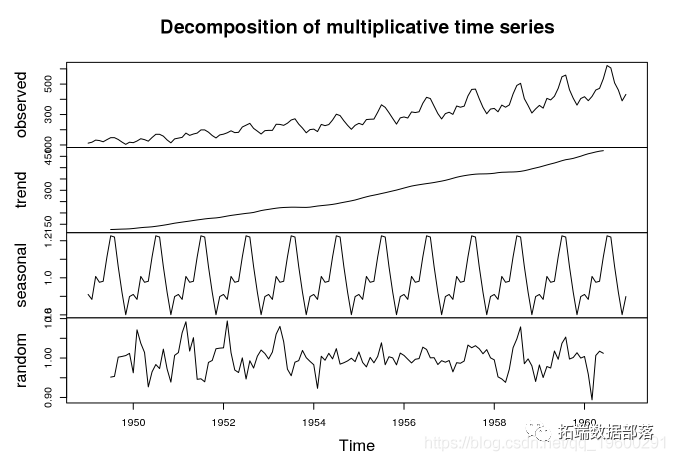

对于AirPassengers数据集,我们指定数据是乘法的并获得以下分解:

plot(decompose(AirPassengers, type = "multiplicative"))

分解表明,多年来航空公司乘客总数在增加。此外,我们已经观察到的季节性影响已被清楚地捕捉到。

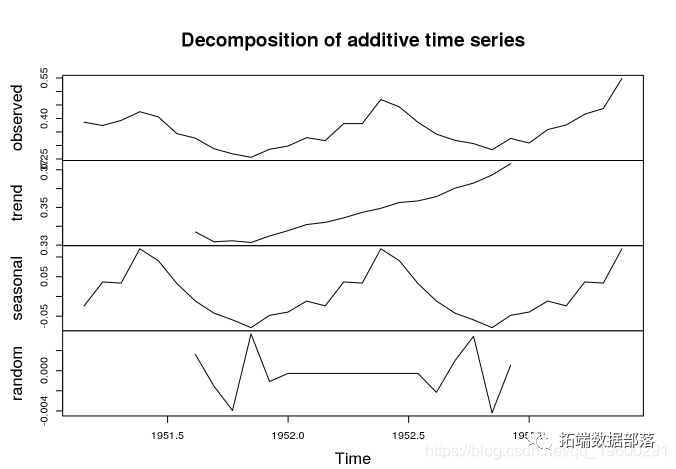

示例2:EuStockMarkets数据集

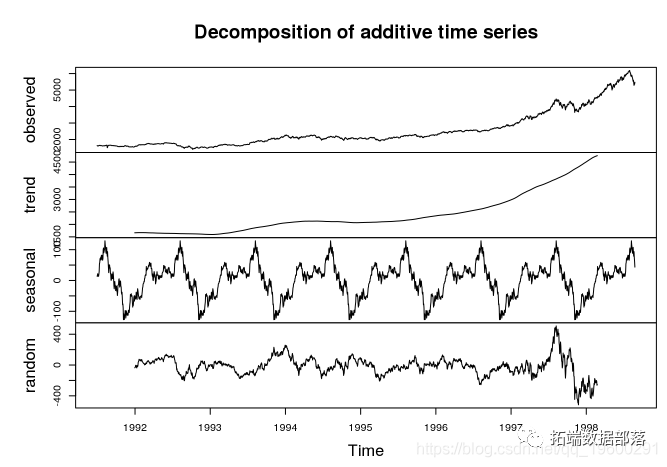

让我们考虑可以EuStockMarkets数据集的分解:

daxData <- EuStockMarkets\[, 1\] #数据似乎不是可乘的,请使用加法分解

decomposed <- decompose(daxData, type = "additive")

plot(decomposed)

该图显示了1992年至1998年的DAX数据中的以下内容:

整体价格稳步上升。

季节性趋势强烈:每年年初,股价相对较低,并在夏季结束时达到相对最大值。

除1997年和1998年之间的最终测量外,随机噪声的影响可以忽略不计。

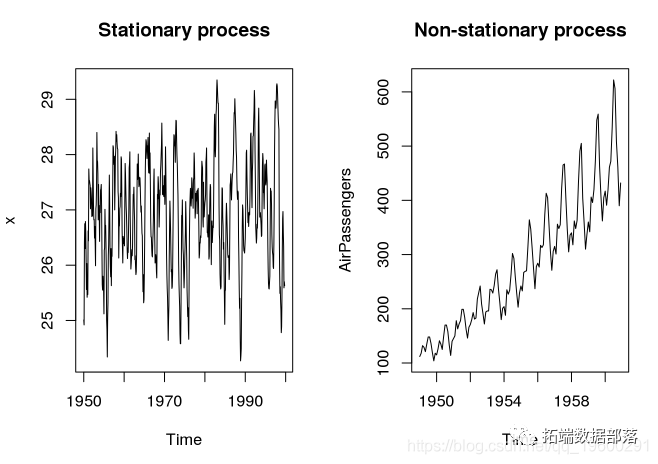

平稳与非平稳过程

生成时间序列数据的过程可以是平稳的也可以是非平稳的。例如,数据EuStockMarkets和AirPassengers数据都是非平稳的,因为数据有增加的趋势。为了更好地区分平稳和非平稳过程,请考虑以下示例:

par(mfrow = c(1,2))#

data(nino)

x <- nino3.4

plot(x, main = "Stationary process")# 飞机旅客数据

plot(AirPassengers, main = "Non-stationary process")

左图显示了一个平稳过程,其中数据在所有测量中表现相似。右图显示了一个非平稳过程,其中平均值随着时间的推移而增加。

介绍了与时间序列数据分析相关的最重要概念后,我们现在可以开始研究预测模型。

ARMA模型

ARMA代表自回归移动平均模型。ARMA模型仅适用于平稳过程,并具有两个参数:

p:自回归(AR)模型的阶数

q:移动平均(MA)模型的阶数

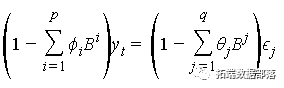

使用backshift运算符制定ARMA模型

使用backshift运算符,我们可以通过以下方式制定ARMA模型:

通过定义 和

和 ,ARMA模型简化为

,ARMA模型简化为 。

。

ARIMA模型

总之,ARIMA模型具有以下三个参数:

p:自回归(AR)模型的阶数

d:差分阶数

q:移动平均(MA)模型的阶数

在ARIMA模型中,通过将替换差分,将结果转换为差分yt

然后通过指定模型

在下文中,让我们考虑ARIMA模型的三个参数的解释。

自回归的影响

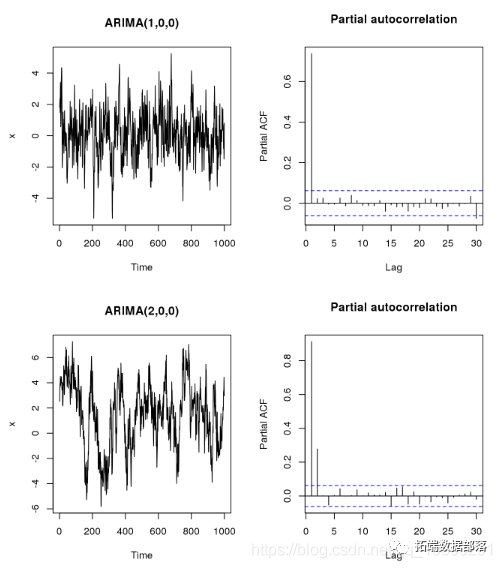

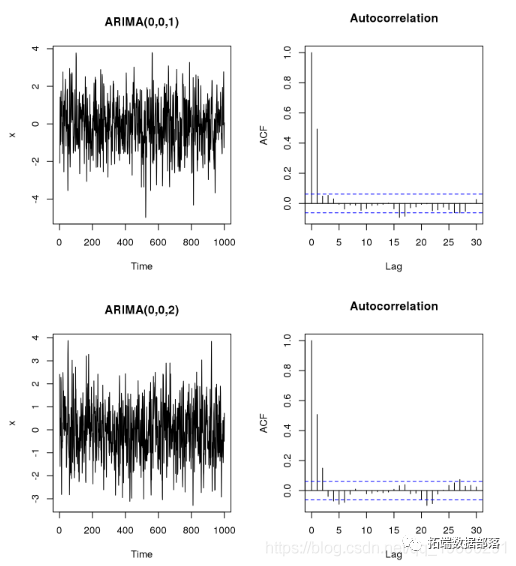

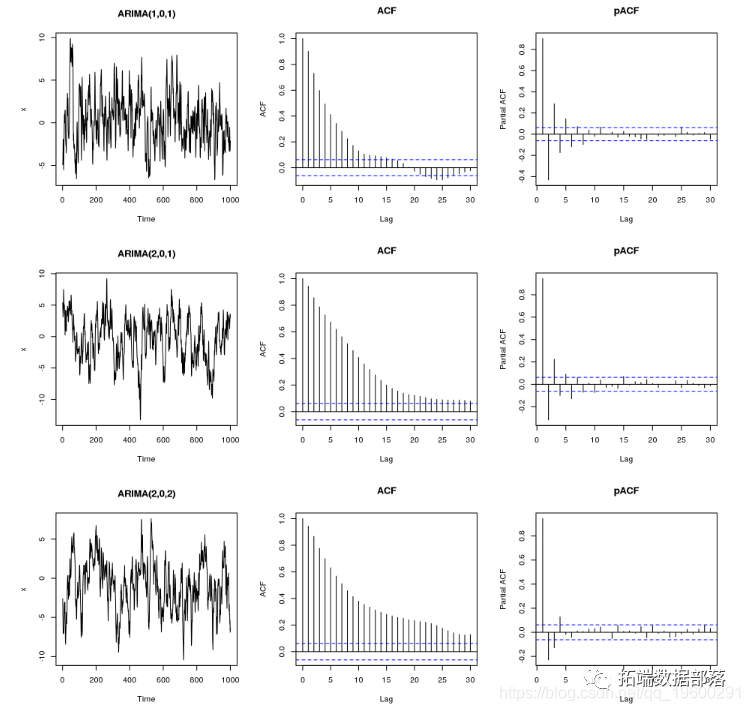

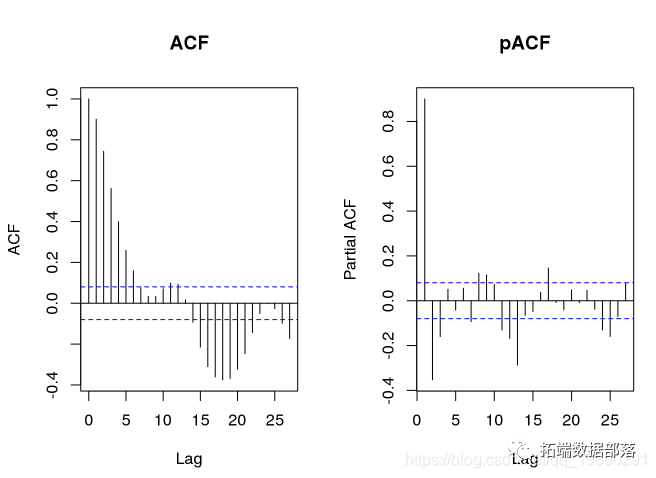

我们可以使用该arima.sim函数模拟自回归过程。通过该函数,可以通过提供要使用的MA和AR项的系数来指定模型。在下文中,我们将绘制自相关图,因为它最适合于发现自回归的影响。

第一个例子表明,对于ARIMA(1,0,0)过程,阶数1的pACF非常高,而对于ARIMA(2,0,0)过程,阶数1和阶数2自相关都很重要。因此,可以根据pACF显着的最大滞后来选择AR项的阶数。

差分的影响

ARIMA(0,1,0)模型简化为随机游走模型

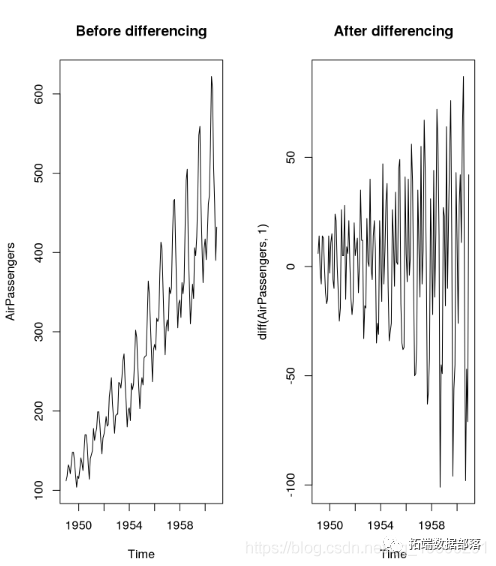

以下示例演示了差分对AirPassengers数据集的影响:

虽然第一个图表显示数据显然是非平稳的,但第二个图表明差分时间序列是相当平稳的。

其中当前估计值取决于先前测量值的残差。

移动平均MA的影响

可以通过绘制自回归函数来研究移动平均的影响:

请注意,对于自回归图,我们需要注意第一个x轴位置表示滞后为0(即标识向量)。在第一个图中,只有第一个滞后的自相关是显着的,而第二个图表明前两个滞后的自相关是显着的。为了找到MA的阶数,适用与AR类似的规则:MA的阶数对应于自相关显着的最大滞后期。

在AR和MA之间进行选择

为了确定哪个更合适,AR或MA,我们需要考虑ACF(自相关函数)和PACF(偏ACF)。

AR和MA的影响

AR和MA的组合得到以下时间序列数据:

SARIMA模型

P:季节性自回归(SAR)项的阶数

D:季节差分阶数

q:季节性移动平均线(SMA)的阶数

ARIMAX模型

R中的预测

auto.arima`forecast`

SARIMA模型用于平稳过程

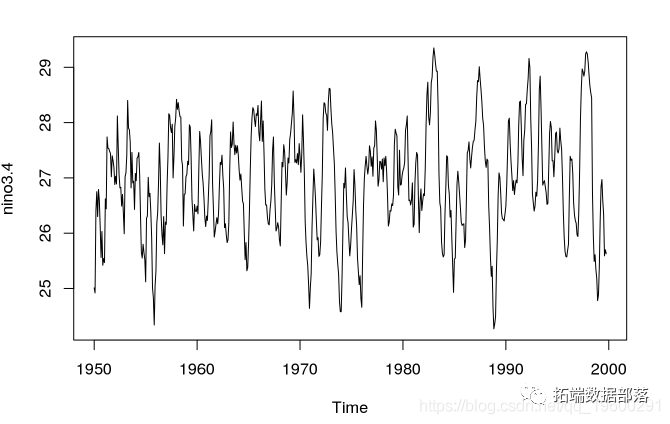

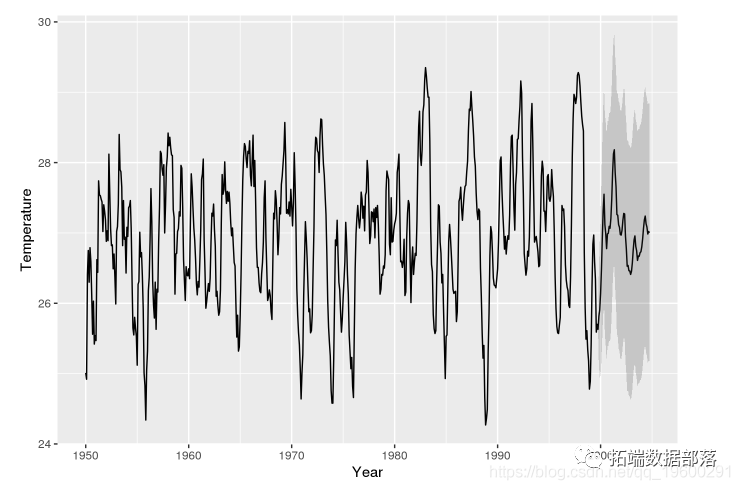

我们将使用数据展示ARMA的使用,该数据tseries给出了Nino Region 3.4指数的海面温度。让我们验证数据是否平稳:

d=0

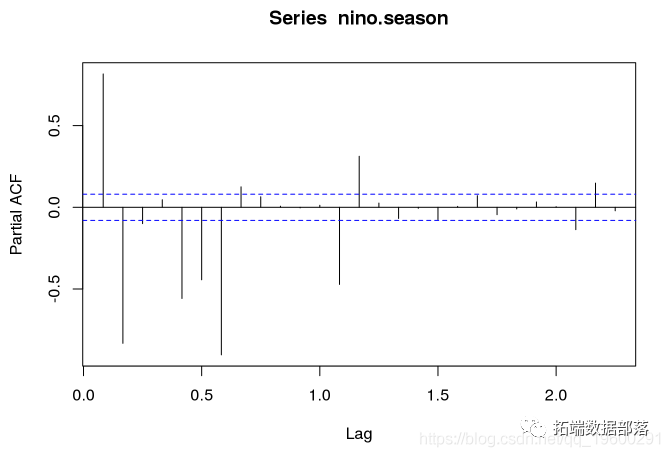

为了验证是否存在任何季节性趋势,我们将分解数据:

没有整体趋势,这是平稳过程的典型趋势。但是,数据存在强烈的季节性因素。因此,我们肯定希望包含对季节性影响进行建模的参数。

季节性模型

对于季节性模型,我们需要指定额外的参数参数(P,D,Q)S。由于季节性趋势在时间序列数据中不占主导地位,我们将设置D=0。此外,由于尼诺数据中的季节性趋势是一种年度趋势,我们可以设置S=12个月。为了确定季节性模型的其他参数,我们考虑季节性成分的图。

我们设置P=2 Q=0

非季节性模型

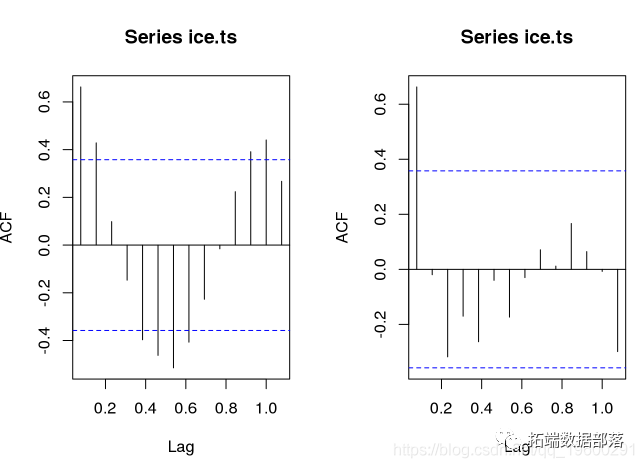

对于非季节性模型,我们需要找到p和q。为此,我们将绘制ACF和pACF来确定AR和MA参数的值。

我们可以使用包中的Arima函数来拟合模型forecast。

我们现在可以使用该模型来预测未来Nino 3.4地区的气温如何变化。有两种方法可以从预测模型中获得预测。第一种方法依赖于predict函数,而第二种方法使用包中的forecast函数。使用该predict功能,我们可以通过以下方式预测和可视化结果:

##

## Attaching package: 'ggplot2'

## The following object is masked from 'package:forecast':

##

## autolayer

如果我们不需要自定义绘图,我们可以使用以下forecast函数轻松地获取预测和相应的可视化:

# 使用内置绘图功能:

forecast <- forecast(A, h = 60) # 预测未来5年

plot(forecast)用于非平稳数据的ARIMA模型

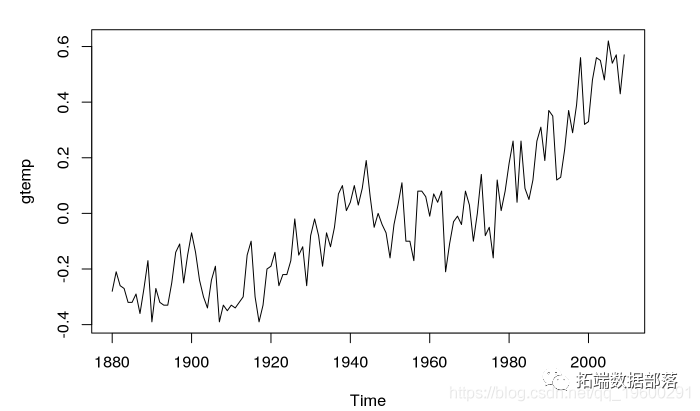

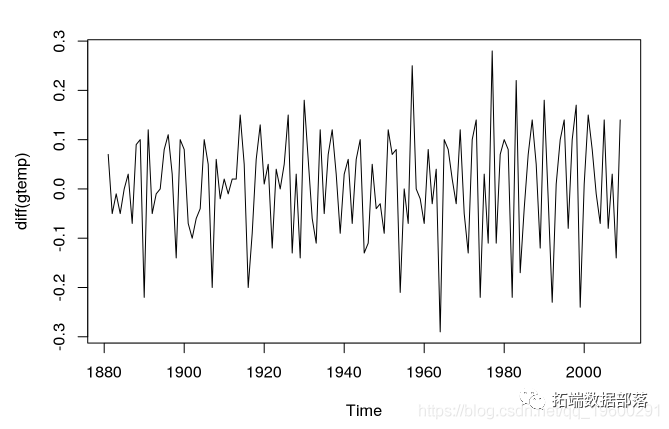

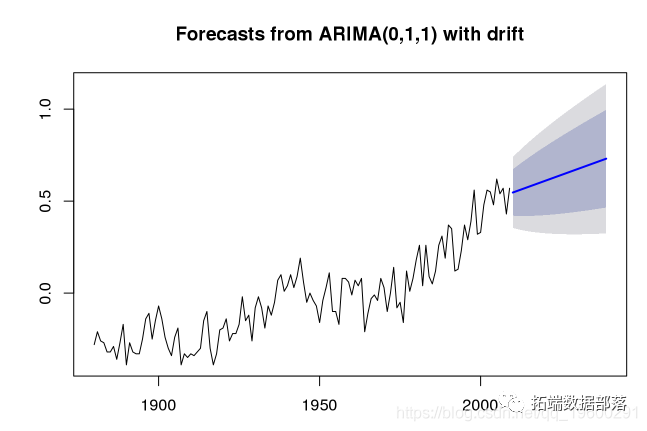

为了演示ARIMA模型对非平稳数据的使用,我们将使用数据集astsa。该数据集提供全球平均陆地 - 海洋温度偏差的年度测量值。

d=1

p=0q=1

我们现在可以预测未来几年平均陆地 - 海洋温度偏差将如何变化:

该模型表明,未来几年平均陆地 - 海洋温度偏差将进一步增加。

关于空气质量数据集的ARIMAX

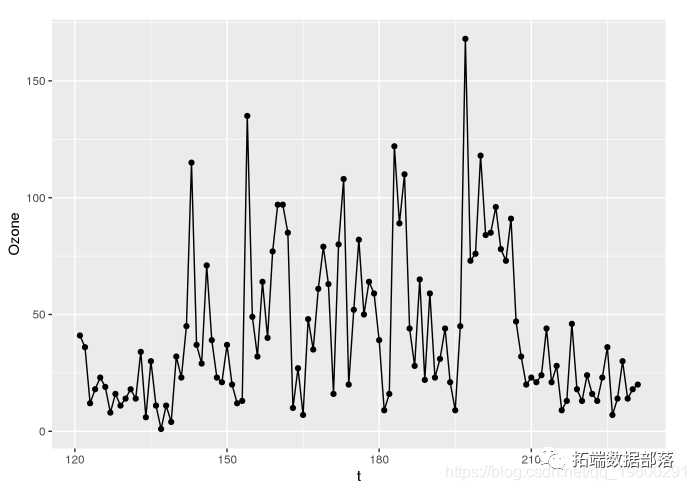

为了展示ARIMAX模型的使用,我们将使用臭氧数据集 。

让我们加载臭氧数据集并将其划分为测试和训练集。请注意,我们已确保训练和测试数据包含连续的时间测量。

为此,我们将在臭氧数据集中创建一个新列,该列反映了相对时间点:

现在我们有了时间维度,我们可以绘制臭氧水平:

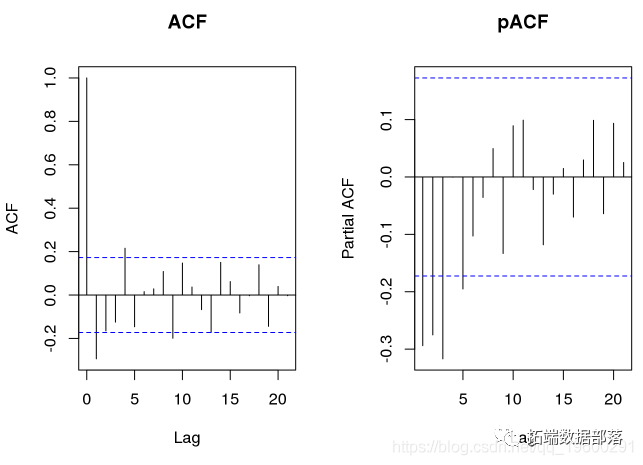

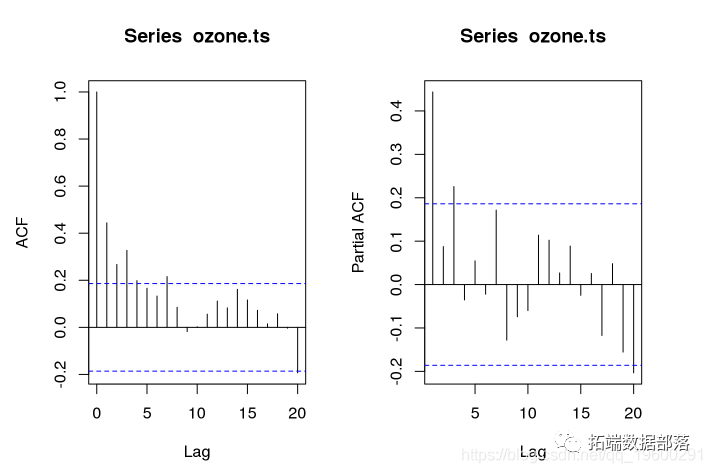

时间序列数据似乎是平稳的。让我们考虑ACF和pACF图,看看我们应该考虑哪些AR和MA

自相关图非常不清楚,这表明数据中实际上没有时间趋势。因此,我们会选择ARIMA(0,0,0)模型。由于具有参数(0,0,0)的ARIMAX模型没有传统线性回归模型的优势,我们可以得出结论,臭氧数据的时间趋势不足以改善臭氧水平的预测。让我们验证一下:

print(Rsquared.linear)

## \[1\] 0.7676977``````

print(Rsquared.temporal)``````

## \[1\] 0.7569718我们可以看到具有负二项式概率线性模型优于ARIMAX模型。

关于空气质量数据集的ARIMAX

要在更合适的数据集上演示ARIMAX模型,让我们加载数据集:

该Icecream数据集包含以下变量:

消费:冰淇淋消费量。

收入:平均每周家庭收入。

价格:每个冰淇淋的价格。

temp:华氏温度的平均温度。

测量结果是从1951-03-18到1953-07-11的四周观测。

我们将模拟消费,冰淇淋消费作为时间序列,并使用_收入_,_价格_和_平均值_作为外生变量。在开始建模之前,我们将从数据框中创建一个时间序列对象。

我们现在调查数据:

因此,数据有两种趋势:

总体而言,1951年至1953年间,冰淇淋的消费量大幅增加。

冰淇淋销售在夏季达到顶峰。

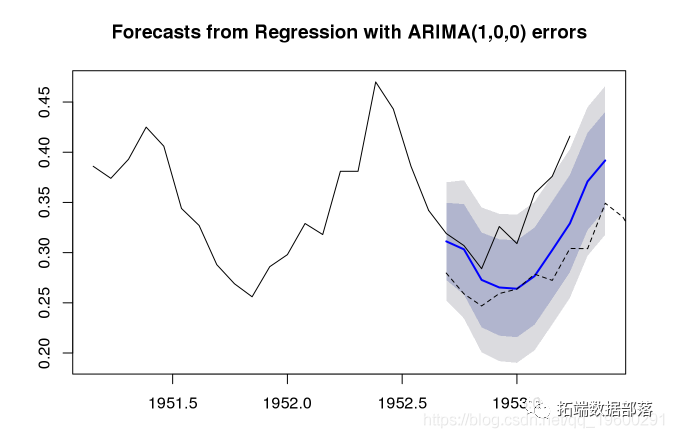

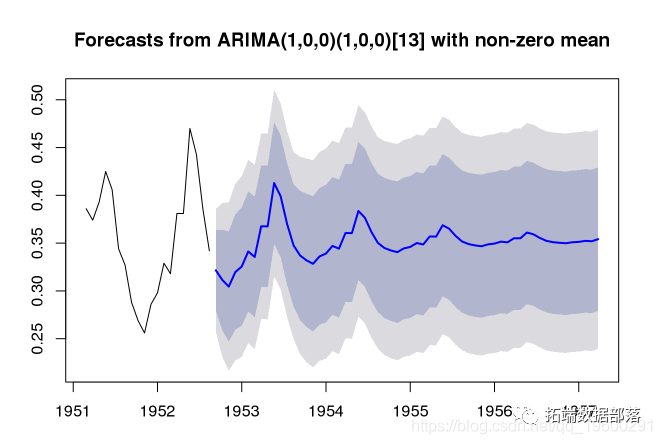

由于季节性趋势,我们可能拟合ARIMA(1,0,0)(1,0,0)模型。但是,由于我们知道温度和外生变量的收入,因此它们可以解释数据的趋势:

income解释了整体趋势。此外,temp解释了季节性趋势,我们不需要季节性模型。因此,我们应该使用ARIMAX(1,0,0)模型进行预测。为了研究这些假设是否成立,我们将使用以下代码将ARIMAX(1,0,0)模型与ARIMA(1,0,0)(1,0,0)模型进行比较

ARIMAX(1,0,0)模型的预测显示为蓝色,而ARIMA(1,0,0)(1,0,0)模型的预测显示为虚线。实际观察值显示为黑线。结果表明,ARIMAX(1,0,0)明显比ARIMA(1,0,0)(1,0,0)模型更准确。

但请注意,ARIMAX模型在某种程度上不像纯ARIMA模型那样有用于预测。这是因为,ARIMAX模型需要对应该预测的任何新数据点进行外部预测。例如,对于冰淇淋数据集,我们没有超出1953-07-11的外生数据。因此,我们无法使用ARIMAX模型预测超出此时间点,而ARIMA模型可以实现:

如果您有任何疑问,请在下面发表评论。

点击文末“阅读原文”

获取全文完整代码数据资料。

本文选自《R语言中ARMA,ARIMA(Box-Jenkins),SARIMA和ARIMAX模型用于预测时间序列数据》。

点击标题查阅往期内容

R语言ARIMA集成模型预测时间序列分析

R语言用ARIMA模型滑动时间窗口识别网络流量时间序列异常值

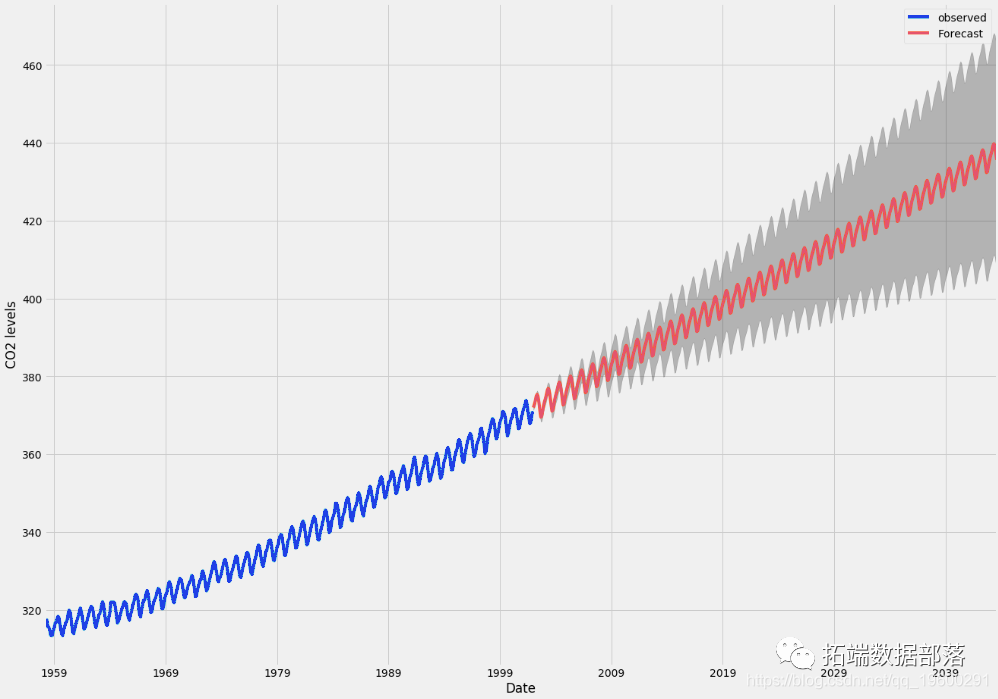

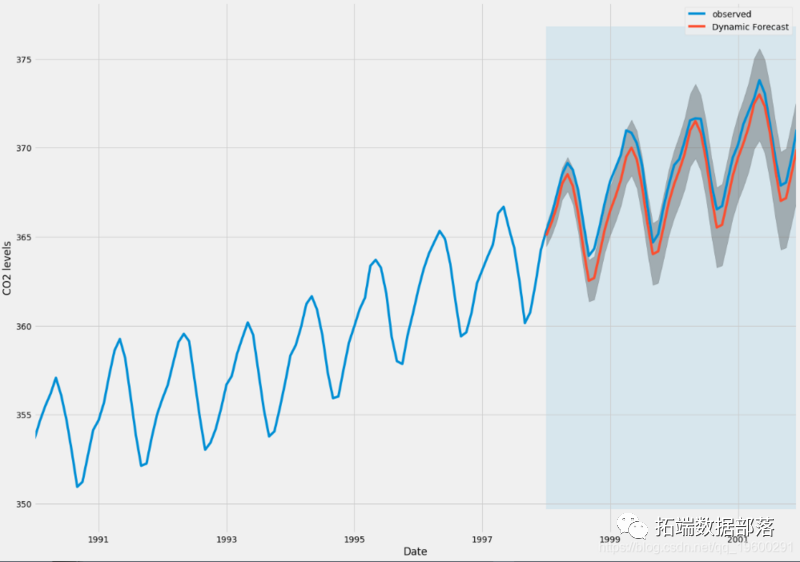

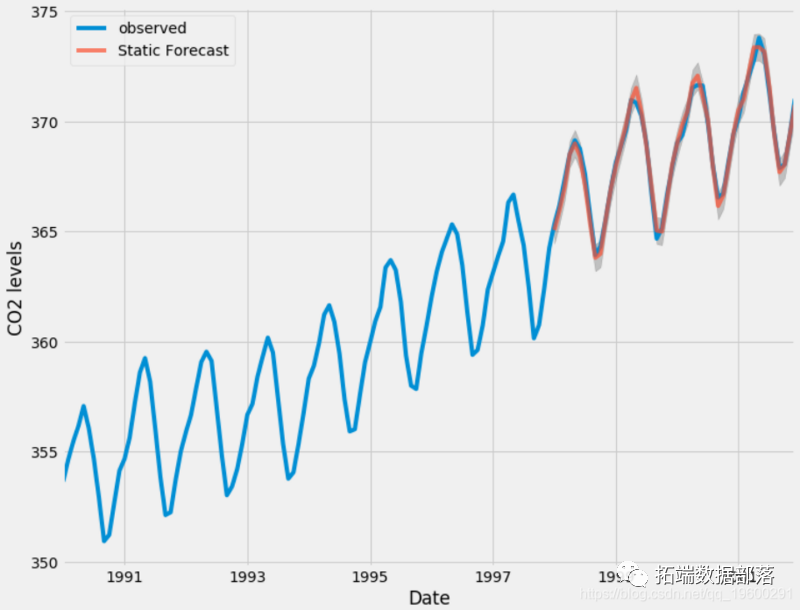

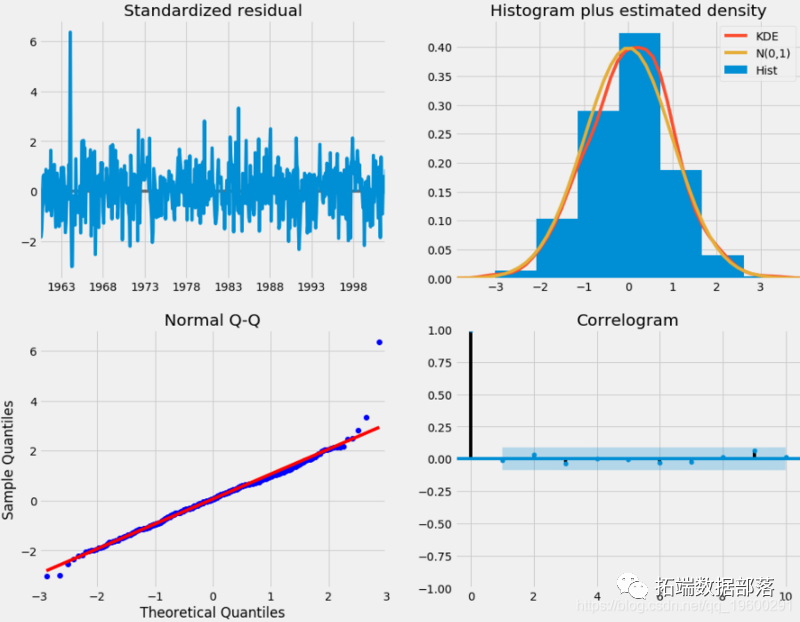

python用ARIMA模型预测CO2浓度时间序列实现

R语言ARIMA-GARCH波动率模型预测股票市场苹果公司日收益率时间序列

R语言中的时间序列分析模型:ARIMA-ARCH / GARCH模型分析股票价格

R语言多元Copula GARCH 模型时间序列预测

python中的copula:Frank、Clayton和Gumbel copula模型估计与可视化

R语言中的copula GARCH模型拟合时间序列并模拟分析

matlab使用Copula仿真优化市场风险数据VaR分析

R语言多元Copula GARCH 模型时间序列预测

R语言Copula函数股市相关性建模:模拟Random Walk(随机游走)

R语言实现 Copula 算法建模依赖性案例分析报告

R语言ARMA-GARCH-COPULA模型和金融时间序列案例

R语言基于copula的贝叶斯分层混合模型的诊断准确性研究

R语言COPULA和金融时间序列案例

matlab使用Copula仿真优化市场风险数据VaR分析

matlab使用Copula仿真优化市场风险

R语言多元CopulaGARCH模型时间序列预测

R语言Copula的贝叶斯非参数MCMC估计

R语言COPULAS和金融时间序列

R语言乘法GARCH模型对高频交易数据进行波动性预测

R语言GARCH-DCC模型和DCC(MVT)建模估计

Python使用GARCH,EGARCH,GJR-GARCH模型和蒙特卡洛模拟进行股价预测

R语言时间序列GARCH模型分析股市波动率

R语言ARMA-EGARCH模型、集成预测算法对SPX实际波动率进行预测

matlab实现MCMC的马尔可夫转换ARMA - GARCH模型估计

Python使用GARCH,EGARCH,GJR-GARCH模型和蒙特卡洛模拟进行股价预测

使用R语言对S&P500股票指数进行ARIMA + GARCH交易策略

R语言用多元ARMA,GARCH ,EWMA, ETS,随机波动率SV模型对金融时间序列数据建模

R语言股票市场指数:ARMA-GARCH模型和对数收益率数据探索性分析

R语言多元Copula GARCH 模型时间序列预测

R语言使用多元AR-GARCH模型衡量市场风险

R语言中的时间序列分析模型:ARIMA-ARCH / GARCH模型分析股票价格

R语言用Garch模型和回归模型对股票价格分析

GARCH(1,1),MA以及历史模拟法的VaR比较

matlab估计arma garch 条件均值和方差模型

R语言ARMA-GARCH-COPULA模型和金融时间序列案例

![]()

![[附源码]计算机毕业设计JAVA校园网学生成绩查询系统](https://img-blog.csdnimg.cn/d6864d1b861b42dfa9c19893c3d0b2f6.png)

![[Camunda BPMN进阶] 电商订单流程设计与调试](https://img-blog.csdnimg.cn/336fda669a7f4c909ea9260b8cc481bb.png)

![[附源码]Python计算机毕业设计Django公益组织登记与查询系统论文](https://img-blog.csdnimg.cn/23a2ed4d6c8640569555b6c6d61613a0.png)

![[附源码]计算机毕业设计医院门诊管理信息系统Springboot程序](https://img-blog.csdnimg.cn/cc1c30c9c84948d5b473e6da288c8278.png)