线性回归及最大熵模型

- 算法概述

- 最小二乘法

- 一元线性回归

- 求解方程系数

- 代价函数

- 最小二乘法求解系数

- 多元线性回归

- 举例

- 算法应用

- 数据集介绍

- 实现线性回归

- 算法实现

- 线性回归的算法流程

- 最小二乘法的局限性

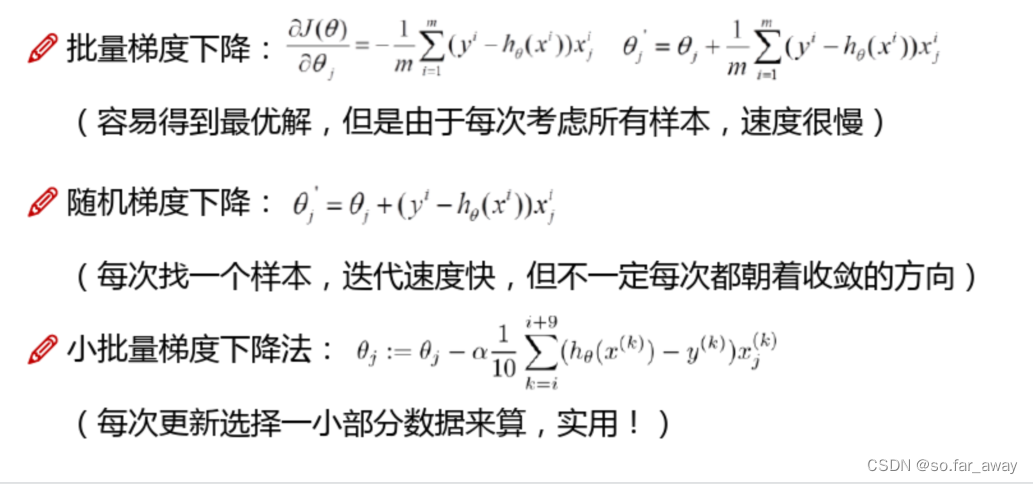

- 梯度下降法

- 场景

- 梯度下降算法(Gradient Descent)

- 算法实例

- 梯度下降法求极值的主要问题

- 梯度下降的方式

- 逻辑回归

- 引入

- 逻辑回归与线性回归的关系

- 逻辑回归

- 逻辑回归的求解过程

- 逻辑回归的语法

- 评价指标

- 混淆矩阵

- 准确率

- 精确率

- 召回率

- scikit-learn库函数

- 案例:基于逻辑回归实现乳腺癌预测

算法概述

- 回归就是用一条曲线对数据点进行拟合,该曲线称为最佳拟合曲线,这个拟合过程称为回归。当该曲线是一条直线时,就是线性回归。

- 线性回归(Linear Regression)是利用数理统计中回归分析,来确定两种或两种以上变量间相互依赖关系的一种统计分析方法。

- “线性”指一次,“回归”实际上就是拟合。线性回归一般用来做连续值的预测,预测的结果是一组连续值。在训练学习样本时,不仅需要提供特征向量X,还需要提供样本的实际结果(标记label),因此线性回归模型属于监督学习里的回归模型。

最小二乘法

一元线性回归

- 回归分析用来建立方程模拟两个或多个变量之间如何关联。

- 被预测的变量叫做:因变量,输出。

- 被用来进行预测的变量叫做:自变量,输入。

- 一元线性回归包括一个自变量和一个因变量。

- 以上两个变量的关系用一条直线来模拟。

- 如果包含两个以上的自变量,则称为多元回归分析。

h θ ( x ) = θ 0 + θ 1 x h_\theta(x)=\theta_0+\theta_1x hθ(x)=θ0+θ1x

这个方程对应的图像是一条直线,称作回归线。其中, θ 1 \theta_1 θ1是回归线的斜率, θ 0 \theta_0 θ0是回归线的截距。

求解方程系数

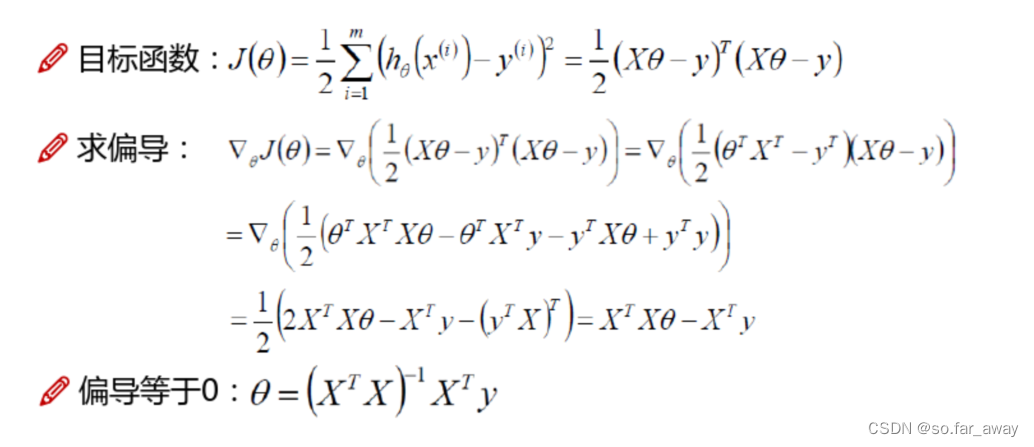

线性回归试图学得 h θ ( x i ) = θ 1 x i + θ 0 h_\theta(x_i)=\theta_1x_i+\theta_0 hθ(xi)=θ1xi+θ0,使得 h θ ( x i ) ≈ y i h_\theta(x_i)\thickapprox y_i hθ(xi)≈yi,如何确定 θ 1 , θ 0 \theta_1,\theta_0 θ1,θ0,关键在于如何减小 h θ ( x i ) h_\theta(x_i) hθ(xi)与y的差别。

基于均方差最小化来进行模型求解的方法称为“最小二乘法”(least square method)。在线性回归中,最小二乘法就是试图找到一条直线,使所有样本到直线上的欧氏距离之和最小。

代价函数

真实值y,预测值 h θ ( x ) h_\theta(x) hθ(x),则误差平方为 ( y − h θ ( x ) ) 2 (y-h_\theta(x))^2 (y−hθ(x))2。

找到合适的参数,使得误差平方和:

J ( θ 0 , θ 1 ) = 1 2 m ∑ i = 1 m ( y i − h θ ( x i ) ) 2 J(\theta_0,\theta_1)=\frac{1}{2m}\sum_{i=1}^{m}(y_i-h_\theta(x_i))^2 J(θ0,θ1)=2m1i=1∑m(yi−hθ(xi))2最小。

最小二乘法求解系数

令目标函数对 θ 1 \theta_1 θ1和 θ 0 \theta_0 θ0的偏导为零可解得:

{ θ 1 = ∑ i = 1 m y i ( x i − x ‾ ) ∑ i = 1 m x i 2 − 1 m ( ∑ i = 1 m x i ) 2 θ 0 = 1 m ∑ i = 1 m ( y i − θ 1 x i ) \begin{cases} \theta_1=\frac{\sum_{i=1}^{m}y_i(x_i-\overline{x})}{\sum_{i=1}^{m}x_i^2-\frac{1}{m}(\sum_{i=1}^{m}x_i)^2} \\ \\ \theta_0=\frac{1}{m}\sum_{i=1}^{m}(y_i-\theta_1x_i) \end{cases} ⎩ ⎨ ⎧θ1=∑i=1mxi2−m1(∑i=1mxi)2∑i=1myi(xi−x)θ0=m1∑i=1m(yi−θ1xi)

多元线性回归

- 可以将b同样看作权重,即:

{ ω ⃗ = ( ω 1 , ω 2 , . . . , ω n , b ) x ⃗ = ( x 1 , x 2 , . . . , x n , 1 ) \begin{cases} \ \vec \omega = (\omega_1,\omega_2,...,\omega_n,b)\\ \ \vec x=(x^1,x^2,...,x^n,1) \end{cases} { ω=(ω1,ω2,...,ωn,b) x=(x1,x2,...,xn,1)- 此时 y ≈ f ( x ) = ω ⃗ T x ⃗ y\thickapprox f(x) =\ \vec \omega^T\ \vec x y≈f(x)= ωT x,优化目标为 m i n J ( ω ) = m i n ( Y − X ω ) ( Y − X ω ) minJ(\omega)=min(Y-X\omega)(Y-X\omega) minJ(ω)=min(Y−Xω)(Y−Xω),其中Y为样本矩阵的增广矩阵,X为对应的标签向量:

[ x 1 1 x 1 2 x 1 3 ⋯ x 1 n 1 ] \begin{bmatrix} x_1^1 & x_1^2 & x_1^3 & \cdots & x_1^n &1 \\ \end{bmatrix} [x11x12x13⋯x1n1]

[ x 1 1 x 1 2 x 1 3 ⋯ x 1 n 1 x 2 1 x 2 2 x 2 3 ⋯ x 2 n 1 ⋯ ⋯ ⋯ ⋯ ⋯ ⋯ x m 1 x m 2 x m 3 ⋯ x m n 1 ] \begin{bmatrix} x_1^1 & x_1^2 & x_1^3 & \cdots & x_1^n &1 \\ x_2^1 & x_2^2 & x_2^3 & \cdots & x_2^n &1 \\ \cdots & \cdots & \cdots & \cdots & \cdots & \cdots \\ x_m^1 & x_m^2 & x_m^3 & \cdots & x_m^n &1 \end{bmatrix} x11x21⋯xm1x12x22⋯xm2x13x23⋯xm3⋯⋯⋯⋯x1nx2n⋯xmn11⋯1

Y = ( y 1 , y 2 , . . . , y n ) T Y=(y_1,y_2,...,y_n)^T Y=(y1,y2,...,yn)T- 求解优化目标可得 :

ω ⃗ = ( X T X ) − 1 X T X \color{Red}\ \vec \omega = (X^TX)^{-1}X^TX ω=(XTX)−1XTX- 当 X T X 可逆时,线性回归模型存在唯一解。 X^TX可逆时,线性回归模型存在唯一解。 XTX可逆时,线性回归模型存在唯一解。

举例

数据:工资和年龄(2个特征)

目标:预测银行会贷款给我多少钱(标签)

考虑:工资和年龄都会影响最终银行贷款的结果,那么它们各自有多大的影响呢?(参数)

分析:X1,X2就是我们的两个特征(年龄,工资),Y是银行最终会借给我们多少钱。我们需要找到最合适的一条线(想象一个高维)来最好地拟合我们的数据点。

解决:

- 假设 θ 1 \theta_1 θ1是年龄的参数, θ 2 \theta_2 θ2是工资的参数。

- 拟合的平面: h θ ( x ) = θ 0 + θ 1 x 1 + θ 2 x 2 h_\theta(x)=\theta_0+\theta_1x_1+\theta_2x_2 hθ(x)=θ0+θ1x1+θ2x2( θ 0 \theta_0 θ0是偏置项)

- 整合: h θ ( x ) = ∑ i = 0 n θ i x i = θ T x h_\theta(x)=\sum_{i=0}^{n}\theta_ix_i=\theta^Tx hθ(x)=∑i=0nθixi=θTx

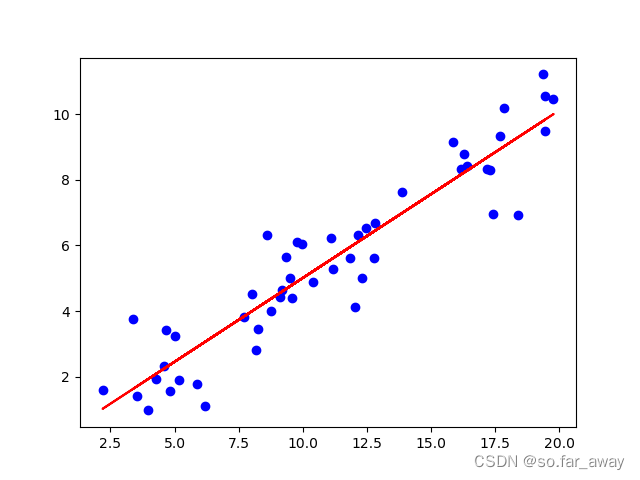

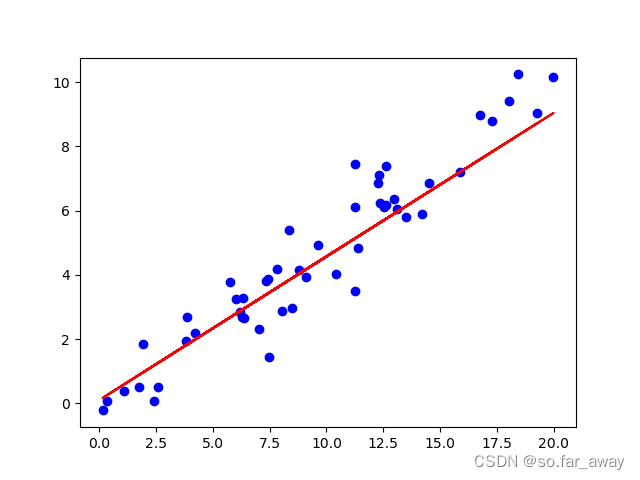

最小二乘法算法实现:

import numpy as np

from numpy import mat

import matplotlib.pyplot as plt

iter=50

#1,获得x,y数据

X=np.random.rand(iter)*20

noise=np.random.randn(iter)

y=0.5*X+noise

plt.scatter(X,y)

plt.show()

#2.矩阵形式转换X,Y

Y_mat=mat(y).T

#50行2列

X_temp=np.ones((iter,2))

X_temp[:,0]=X

X_mat=mat(X_temp)

#3.利用解析法 p=(X^TX)^-1X^TY

pamaters=(((X_mat.T)*X_mat).I)*X_mat.T*Y_mat#权重矩阵

print(pamaters)

#4.显示

predict_Y=X_mat*pamaters#线性回归线

plt.figure()

plt.scatter(X,y,c='blue')

plt.plot(X,predict_Y,c='red')

plt.show()

实验结果:

权重矩阵:

算法应用

数据集介绍

波士顿房价数据集(Boston House Price Dataset)

- 波士顿房价数据集(Boston House Price Dataset)包含对房价的预测,以千美元计,给定的条件是房屋及其相邻房屋的详细信息。

- 该数据集是一个回归问题。每个类的观察值数量是均等的,共有 506 个观察,13 个输入变量和1个输出变量。

- sklearn库的datasets包含该数据集( load_boston)。

- 调用方法:from sklearn import datasets。

变量名说明:

- CRIM:城镇人均犯罪率。

- ZN:住宅用地超过 25000 sq.ft. 的比例。

- INDUS:城镇非零售商用土地的比例。

- CHAS:查理斯河空变量(如果边界是河流,则为1;否则为0)。

- NOX:一氧化氮浓度。

- RM:住宅平均房间数。

- AGE:1940 年之前建成的自用房屋比例。

- DIS:到波士顿五个中心区域的加权距离。

- RAD:辐射性公路的接近指数。

- TAX:每 10000 美元的全值财产税率。

- PTRATIO:城镇师生比例。

- B:1000(Bk-0.63)^ 2,其代中 Bk 指城镇中黑人的比例。

- LSTAT:人口中地位低下者的比例。

- MEDV:自住房的平均房价,以千美元计。

实现线性回归

sklearn.linear_model中的LinearRegression可实现线性回归

调用方法:from sklearn.linear_model import LinearRegression

LinearRegression的常用方法有:

- fit(X,y):拟合模型

- predict(X):求预测值

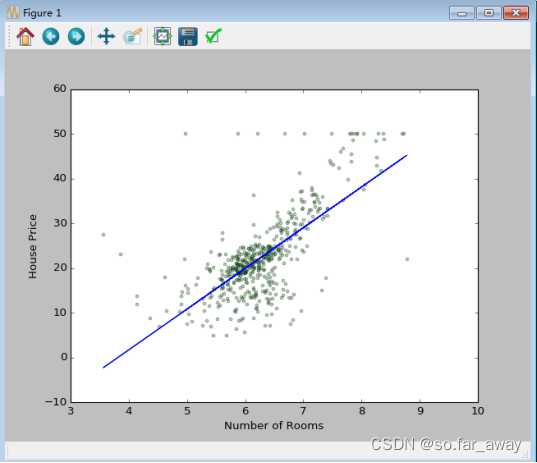

波士顿房价预测的部分数据:

直觉告诉我们:上表中住宅平均房间数与最终房价一般是成正比的,具有某种线性关系。我们利用线性回归法来验证想法。

同时,作为一个二维的例子,可以在平面上绘出图形,进一步观察图形。

算法实现

代码实现:

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from sklearn.datasets import load_boston

from sklearn.linear_model import LinearRegression

#1.把数据转化成pandas的形式 在列尾加上房价PRICE

boston_dataset=load_boston()

data=pd.DataFrame(boston_dataset.data)

data.columns=boston_dataset.feature_names

print(data)

data['PRICE']=boston_dataset.target

#2.取出房间数和房价并转化成矩阵形式

x=data.loc[:,'RM'].as_matrix(columns=None)

y=data.loc[:,'PRICE'].as_matrix(columns=None)

#3.进行矩阵的转置

x=np.array([x]).T

y=np.array([y]).T

#4.训练线性模型

l=LinearRegression()

l.fit(x,y)

#5.画图显示

plt.scatter(x,y,s=10,alpha=0.3,c='green')

plt.plot(x,l.predict(x),c='blue',linewidth='1')

plt.xlabel('Number of Rooms')

plt.ylabel('House Price')

plt.show()

注:这段代码是在学校的机房实现的,python版本较低,实现过程中可能as_matrix()方法和load_boston()会有报错和提示。

数据集格式

预测结果:

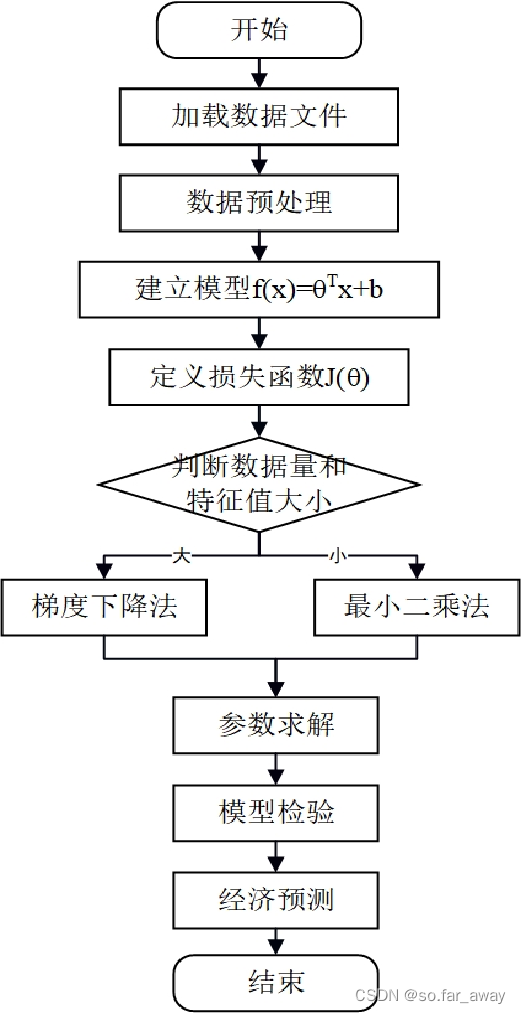

线性回归的算法流程

最小二乘法的局限性

首先,最小二乘法需要计算 X T X X^TX XTX的逆矩阵,有可能它的逆矩阵不存在,这样就没办法使用最小二乘法了。

第二,当样本特征非常多的时候,计算 X T X X^TX XTX的逆矩阵是一个非常耗时的工作,甚至不可行。

第三,如果拟合函数不是线性的,这时无法使用最小二乘法,需要通过一些技巧转化为线性才能使用。

梯度下降法

场景

- 引入:当我们得到一个目标函数后,如何进行求解?直接求解?(并不一定可解,线性回归可以当做是一个特例)

- 常规套路:机器学习的套路就是我交给机器一堆数据,然后告诉它什么样的学习方式是对的(目标函数),然后让它朝着这个方向去做。

- 如何优化:一口吃不成个胖子,我们需要静悄悄的一步步的完成迭代。(每次优化一点点,这就是梯度下降的本质)

梯度下降算法(Gradient Descent)

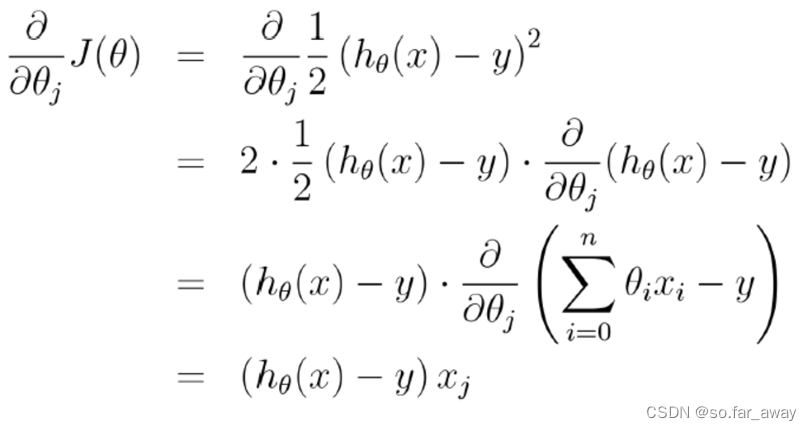

- 目标函数(误差): J ( θ ) = 1 2 ∑ i = 1 m ( h θ ( x ( i ) ) − y ( i ) ) 2 J(\theta)=\frac{1}{2}\sum_{i=1}^{m}(h_\theta(x^{(i)})-y^{(i)})^2 J(θ)=21∑i=1m(hθ(x(i))−y(i))2

- 初始化 θ \theta θ(随机初始化)

- 沿着负梯度方向迭代,更新后的 θ \theta θ使得 J ( θ ) J(\theta) J(θ)更小,即:

θ = θ − α ⋅ ∂ J ( θ ) ∂ θ \theta=\theta-\alpha \cdot\frac{\partial J(\theta)}{\partial \theta} θ=θ−α⋅∂θ∂J(θ) α :学习率、步长 \alpha:学习率、步长 α:学习率、步长

- 梯度方向:

- 小结:

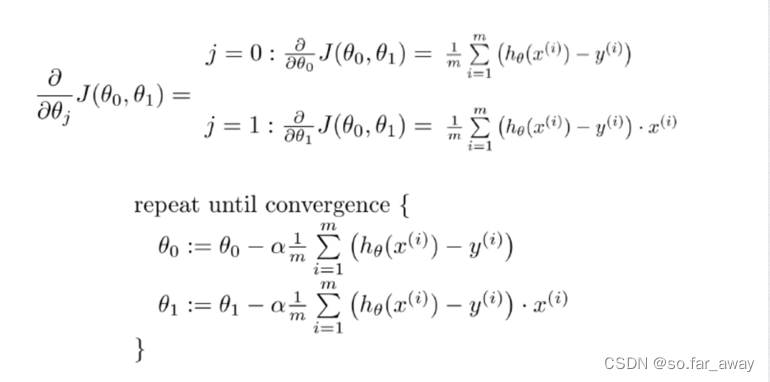

Have some function: J ( θ 0 , θ 1 ) J(\theta_0,\theta_1) J(θ0,θ1)

Want: m i n J ( θ 0 , θ 1 ) minJ(\theta_0,\theta_1) minJ(θ0,θ1)

1)初始化 θ 0 , θ 1 \theta_0,\theta_1 θ0,θ1

2)不断改变 θ 0 , θ 1 \theta_0,\theta_1 θ0,θ1,直到 J ( θ 0 , θ 1 ) J(\theta_0,\theta_1) J(θ0,θ1)到达一个全局最小值,或局部极小值(待会解释)。

算法实例

代码实现:

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

#1.获得x,y数据

iter=50

#50个随机种子

X=np.random.rand(iter)*20

noise=np.random.randn(iter)

y=0.5*X+noise

plt.scatter(X,y)

plt.show()

#2.初始化参数

w=np.random.randn(1)

b=np.zeros(1)

print(w,b)

#3.根据样本更新参数

lr=0.001

for iteration in range(40):

#初始化拟合

y_pred=w*X+b

#梯度更新

w_gradient=0

b_gradient=0

N=len(X)

for i in range(N):

w_gradient+=(w*X[i]+b-y[i])*X[i]

b_gradient+=(w*X[i]+b-y[i])

w-=lr*w_gradient/N

b-=lr*b_gradient/N

#更新后拟合

y_pred=w*X+b

#显示

plt.scatter(X,y,c='blue')

plt.plot(X,y_pred,c='red')

plt.pause(0.2)

实现效果:

梯度下降法求极值的主要问题

1.梯度下降中的超参数设置

上面的梯度下降中提到了一个参数 ɑ,它又称为步长。这种算法是需要人为设置的,而非用来学习的参数,所以叫做超参数。步长是梯度下降算法中最重要的超参数,设置时需要精心考虑。

学习率不能太大,也不能太小,可以多尝试一些值0.1,0.03,0.01,0.003,0.001,0.0003,0.0001…

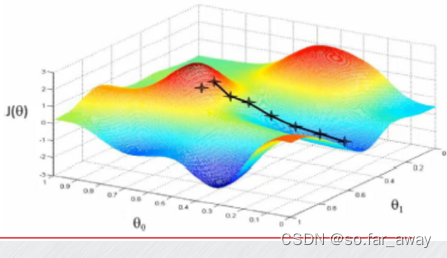

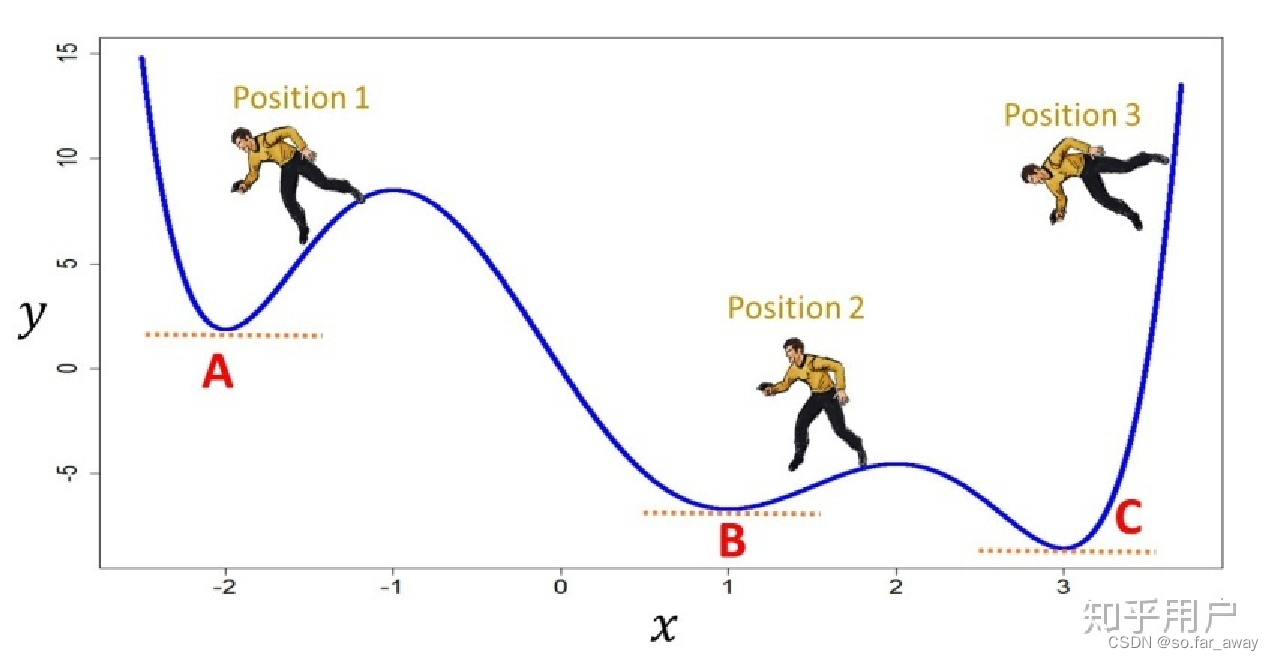

2.梯度下降问题

如果目标函数有多个极小值点(很多个低谷),那么如果开始位置不理想,很可能导致最终卡在一个局部极小值。比如下图的例子。这是梯度下降算法的一大挑战。

梯度下降的方式

梯度下降,目标函数: J ( θ ) = 1 2 m ∑ i = 1 m ( y i − h θ ( x i ) ) 2 J(\theta)=\frac{1}{2m}\sum_{i=1}^{m}(y^i-h_\theta(x^i))^2 J(θ)=2m1∑i=1m(yi−hθ(xi))2

逻辑回归

引入

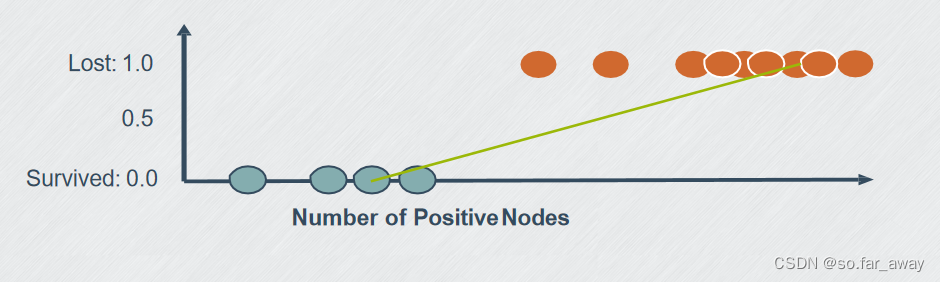

问题的提出——线性回归做分类?

癌症病人治疗5年之后的状况:

线性分类:将线性回归模型输出的连续值进行离散化。

构建线性分类器的关键:如何将线性回归模型输出的连续值取值进行离散化。

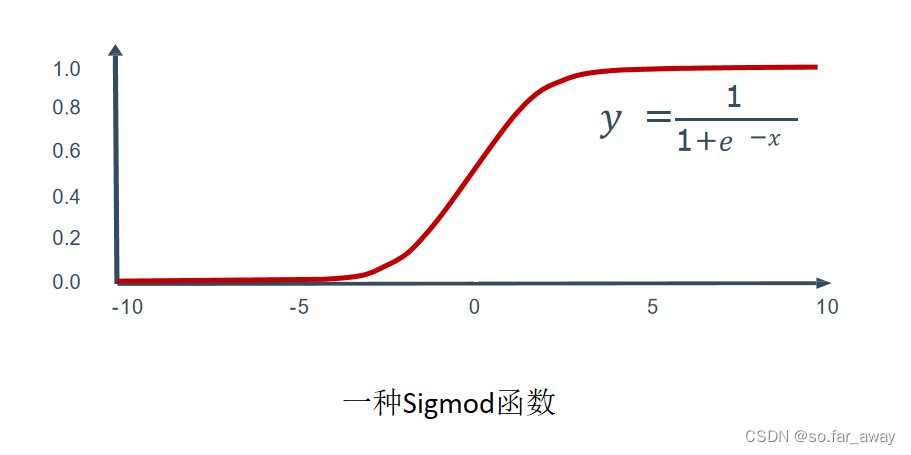

Logistic函数:

癌症病人治疗5年之后的状况:

逻辑回归与线性回归的关系

逻辑回归

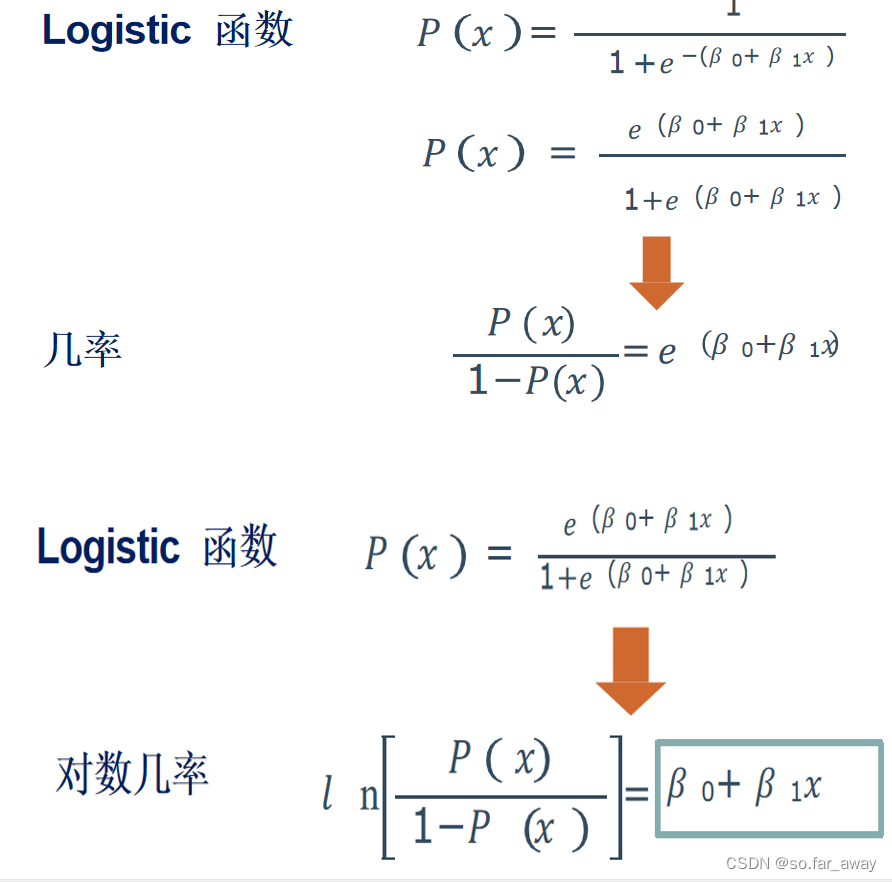

线性回归的函数 h ( x ) = z = ω T x + b h(x)=z=\omega^Tx+b h(x)=z=ωTx+b,范围是( − ∞ , + ∞ -\infty,+\infty −∞,+∞)。

而分类预测结果需要得到[0,1]的概率值。

在二分类模型中,事件的几率odds:事件发生与事件不发生的概率之比为 p 1 − p \frac{p}{1-p} 1−pp,称为事件的发生比。其中p为随机事件发生的概率,p的范围为[0,1]。

取对数得到: l n p 1 − p ln\frac{p}{1-p} ln1−pp,而 l n p 1 − p = ω T x + b ln\frac{p}{1-p}=\omega^Tx+b ln1−pp=ωTx+b

求解得到: p = 1 1 + e − ( ω T x + b ) p=\frac{1}{1+e^{-(\omega^Tx+b)}} p=1+e−(ωTx+b)1

为了方便描述,令:

ω ⃗ = ( ω 1 , ω 2 , . . . . . . , ω n , b ) T \ \vec \omega=(\omega_1,\omega_2,......,\omega_n,b)^T ω=(ω1,ω2,......,ωn,b)T x ⃗ = ( x 1 , x 2 , . . . . . . , x n , 1 ) T \ \vec x=(x^1,x^2,......,x^n,1)^T x=(x1,x2,......,xn,1)T

逻辑回归的求解过程

- 找一个合适的预测分类函数,用来预测输入数据的分类结果,一般表示为h函数,需要对数据有一定的了解或分析,然后确定函数的可能形式。

- 构造一个损失函数,该函数表示预测输出(h)与训练数据类别(y)之间的偏差,一般是预测输出与实际类别的差,可对所有的样本的Cost求R方值等作为评价标准,记为 J ( θ ) J(\theta) J(θ)函数。

- 找到 J ( θ ) J(\theta) J(θ)函数的最小值,因为值越小表示预测函数越准确。求解损失函数的最小值是采用梯度下降法实现。

逻辑回归的语法

- 导入包含分类方法的类:

from sklearn.linear_model import LogisticRegression- 创建该类的一个实例:

LR=LogisticRegression(penalty='12',C=10.0)- 拟合训练数据并预测:

LR=LR.fit(X_train,y_train)

y_predict=LR.predict(X_test)

评价指标

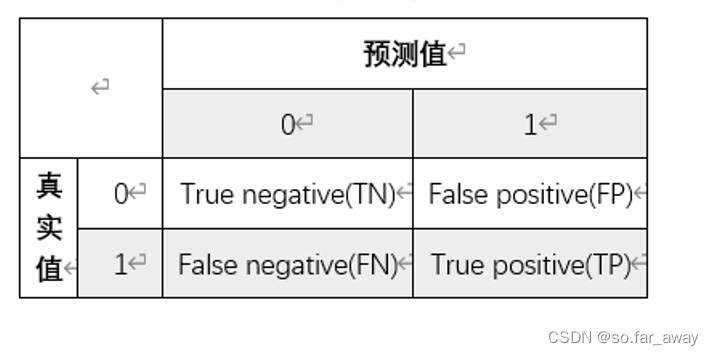

混淆矩阵

混淆矩阵是理解大多数评价指标的基础,这里用一个经典表格来解释混淆矩阵是什么:

混淆矩阵包含了四部分信息:

1)真阴性(TN)表明实际是负样本预测成负样本的样本数。

2)假阳性(FP)表明实际是负样本预测成正样本的样本数。

3)假阴性(FN)表明实际是正样本预测成负样本的样本数。

4)真阳性(TP)表明实际是正样本预测成正样本的样本数。

大部分的评价指标都是建立在混淆矩阵基础上的,包括准确率、精确率、召回率、FI-score,当然也包括AUC。

准确率

- 准确率是最为常见的一个指标,即预测正确的结果占总样本的百分比,其公式如下:

a c c u r a c y = T P + T N T P + T N + F P + F N accuracy=\frac{TP+TN}{TP+TN+FP+FN} accuracy=TP+TN+FP+FNTP+TN- 虽然准确率可以判断总的正确率,但是在样本不平衡的情况下,并不能作为很好的指标来衡量结果。假设在所有样本中,正样本占90%,负样本占10%,样本是严重不平衡的。模型将全部样本预测为正样本即可得到90%的高准确率,如果仅使用准确率这一单一指标,模型就可以像这样偷懒获得很高的评分。正因如此,也就衍生出了其它两种指标:精确率和召回率。

精确率

- 精确率又叫查准率,它是针对预测结果而言的。精确率表示在所有被预测为正的样本中实际为正的样本的概率。意思就是在预测为正样本的结果中,有多少把握可以预测正确,公式如下:

p r e c i s i o n = T P T P + F P precision=\frac{TP}{TP+FP} precision=TP+FPTP- PR曲线是以查准率为纵坐标,以查全率为横坐标做出的曲线,如图:

召回率

- 召回率又叫查全率,它是针对原样本而言的。召回率表示在实际为正的样本被预测为正样本的概率,公式如下:

r e c a l l = T P T P + F N recall=\frac{TP}{TP+FN} recall=TP+FNTP- 召回率一般应用于宁可错杀一千,绝不放过一个的场景下。例如在网贷违约率预测中,相比信誉良好的用户,我们更关心可能会发生违约的用户。召回率越高,代表不良用户被预测出来的概率越高。

scikit-learn库函数

1.accuracy_score:用于评价分类问题的准确率。函数原型为:

sklearn.metrics.accuracy_score(y_true,y_pred,normalize=True,sample_weight=None)

参数如下(了解):

- y_true:样本集的真实标记集合。

- y_pred:分类器对样本集预测的预测值。

- normalize:默认值为True。如果为True,则返回分类正确的比例(准确率),否则返回分类正确的数量。

- sample_weight:样本权重,默认每个权重都相等(取值1)。

2.precision_score:用于评价分类问题的查准率。函数原型为:

sklearn.metrics.precision_score(y_true,y_pred,labels=None,pos_label=1,average='binary',sample_weight=None)

参数详解(了解):

- labels:当

average!='binary'时,则包括标签集。- pos_label:字符串或整数,默认值为1。指定哪个标记值为正类。

- average:字符串。多标签目标需要此参数。如果为None,则返回每个类的得分,否则,这将确定对数据执行的平均类型:binary、micro、macro、weighted、samples。

返回值:浮点型,分类精度。

3.recall_score:用于计算分类结果的召回率。函数原型为:

sklearn.metrics.recall_score(y_true,y_pred,labels=None,pos_label=1,average='binary',sample_weight=None)

4.classification_report:以文本的方式给出分类结果的主要预测性能指标。函数原型为:

sklearn.metrics.classification_report(y_true,y_pred,labels=None,target_names=None,sample_weight=None,digits=2)

案例:基于逻辑回归实现乳腺癌预测

代码实现:

from sklearn.datasets import load_breast_cancer

from sklearn.linear_model import LogisticRegression

from sklearn.model_selection import train_test_split

cancer=load_breast_cancer()

#导入训练集和测试集

X_train,X_test,y_train,y_test=train_test_split(cancer.data,cancer.target,test_size=0.2)

model=LogisticRegression()

#训练

model.fit(X_train,y_train)

#在训练集上的准确率

train_score=model.score(X_train,y_train)

#在测试集上的准确率

test_score=model.score(X_test,y_test)

print('train score:{train_score:.6f}; test score:{test_score:.6f}'.format(train_score=train_score,test_score=test_score))

实验结果:

评价模型在测试集上的准确率、精确率、召回率:

代码实现:

from sklearn.datasets import load_breast_cancer

from sklearn.linear_model import LogisticRegression

from sklearn.model_selection import train_test_split

from sklearn.metrics import recall_score

from sklearn.metrics import precision_score

from sklearn.metrics import classification_report

from sklearn.metrics import accuracy_score

cancer=load_breast_cancer()

#导入训练集和测试集

X_train,X_test,y_train,y_test=train_test_split(cancer.data,cancer.target,test_size=0.2)

model=LogisticRegression()

#训练

model.fit(X_train,y_train)

#在训练集上的准确率

train_score=model.score(X_train,y_train)

#在测试集上的准确率

test_score=model.score(X_test,y_test)

# print('train score:{train_score:.6f}; test score:{test_score:.6f}'.format(train_score=train_score,test_score=test_score))

y_pred=model.predict(X_test)

#混淆矩阵中的准确率:也就是总的正确率

accuracy_score_value=accuracy_score(y_test,y_pred)

#召回率:表示在实际为正的样本中被预测为正样本的概率

recall_score_value=recall_score(y_test,y_pred)

#精确率:表示在所有被预测为正的样本中实际为正的样本的概率,也就是说在预测为正样本的结果中,有多少把握可以预测正确

precision_score_value=precision_score(y_test,y_pred)

#以文本的形式给出分类结果的主要预测性能指标

classification_report_value=classification_report(y_test,y_pred)

print("准确率:",accuracy_score_value)

print("召回率:",recall_score_value)

print("精确率:",precision_score_value)

print(classification_report_value)

实验效果: