小白量化《穿云箭集群量化》(9)用指标公式实现miniQMT全自动交易

在穿云箭量化平台中,支持3中公式源码运行模式,还支持在Python策略中使用仿指标公式源码运行,编写策略。

我们先看如何使用指标公式源码。

#编程_直接使用通达信自编指标公式显示K线指标

import os,sys

sys.path.append(os.path.abspath('.'))

sys.path.append(os.path.abspath('..'))

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import HP_tdx as htdx#小白通达信行情库

from HP_formula import * #小白股票指标公式函数库

import HP_tdxgs as hgs #小白通达信公式库

plt.rcParams['font.sans-serif']=['SimHei'] #用来正常显示中文标签

plt.rcParams['axes.unicode_minus']=False #用来正常显示负号

tdxapi=htdx.TdxInit(ip='180.153.18.171')

code='600019'

df=hgs.get_security_bars(nCategory=4,nMarket = -1,code=code)

print(df)

#df.to_csv( "股票数据源.csv" , encoding= 'gbk')

#df2=pd.read_csv("股票数据源.csv" , encoding= 'gbk')

#KDJ指标

gs='''

N:=9;

M1:=3;

M2:=3;

RSV:=(CLOSE-LLV(LOW,N))/(HHV(HIGH,N)-LLV(LOW,N))*100;

K:SMA(RSV,M1,1), CIRCLEDOT,COLORFF0000,LINETHICK2;

D:SMA(K,M2,1), LINETHICK3 , COLOR00FF00 ;

J:3*K-2*D, LINETHICK2, COLOR0000FF;

'''

#MACD指标

gs2='''

SHORT:=12;

LONG:=26;

MID:=9;

DIF:EMA(CLOSE,SHORT)-EMA(CLOSE,LONG);

DEA:EMA(DIF,MID);

MACD2:(DIF-DEA)*2,COLORSTICK;

'''

#LHXJ 猎狐先觉

gs3='''

VAR1=(CLOSE*2+HIGH+LOW)/4;

VAR2=EMA(VAR1,13)-EMA(VAR1,34);

VAR3=EMA(VAR2,5);

ZLQP:(-2)*(VAR2-VAR3)*3.8;

ZLKP:2*(VAR2-VAR3)*3.8;

'''

#绘制图形

plt.figure(1,figsize=(10,6), dpi=100)

#绘制主图指标

ax1=plt.subplot(311)

#绘制副图指标

ax2=plt.subplot(312)

#绘制副图指标

ax3=plt.subplot(313)

tgs1=hgs.Tdxgs()

tgs1.loaddf(df)

mydf=tgs1.rungs(gs)

print('KDJ指标:\n',gs)

print('公式变量:',tgs1.bl)

print('输出变量:',tgs1.bl2)

tgs1.brawline(ax1)

print(mydf)

#mydf.to_csv( "股票数据KDJ返回结果.csv" , encoding= 'gbk')

#mydf2=pd.read_csv("股票数据KDJ返回结果.csv" , encoding= 'gbk')

#print(gs2)

tgs2=hgs.Tdxgs()

tgs2.loaddf(df)

mydf2=tgs2.rungs(gs2)

tgs2.brawline(ax2)

#print(gs2)

tgs3=hgs.Tdxgs()

tgs3.loaddf(df)

mydf3=tgs3.rungs(gs3)

tgs3.brawline(ax3)

plt.show()

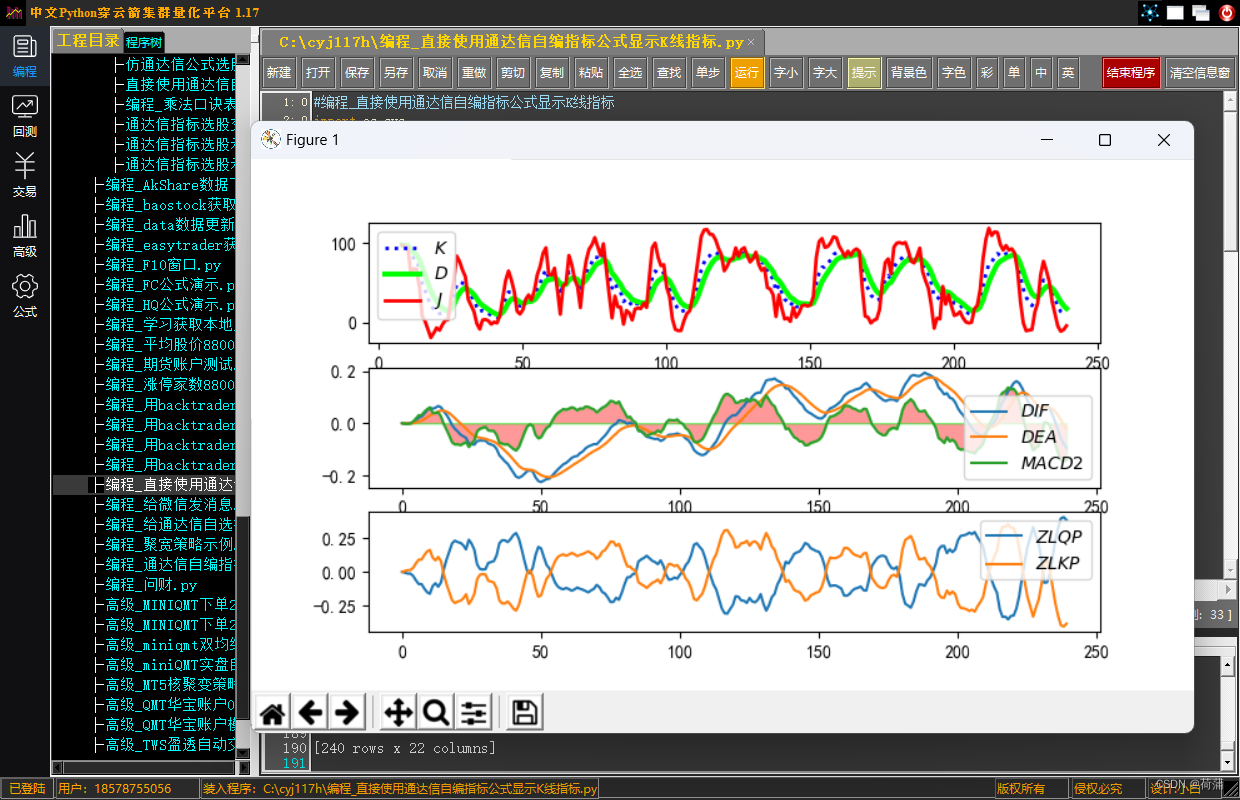

程序运行结果,

我们可以在穿云箭量化平台上使用指标公式源码一键生成easytrader策略和miniQMT自动交易策略。

我们可以直接使用有买卖信号的专家系统公式,也可以自定义BUY和SELL信号,也支持B和S交易信号。

上图是通达信KD专家系统公式,我们点按钮显示图形,能够正常显示买卖信号。

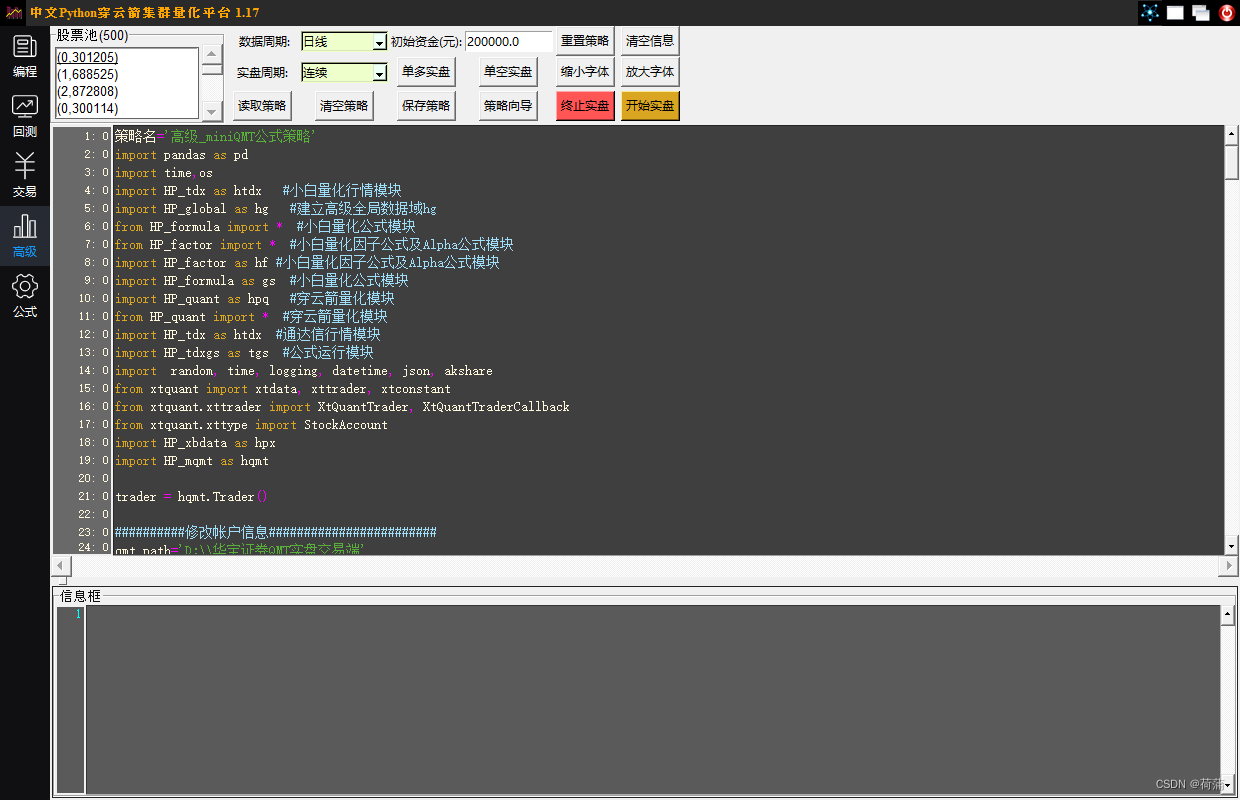

我们直接点【生成miniQMT交易】按钮,生成miniQMT全自动交易策略源代码,源代码如下,用户只要修改程序路径和用户,就可以直接在穿云箭量化软件高级版面中进行实盘。

也可以将策略中的自编指标,更换为其他自编公式源码。

策略名='高级_miniQMT公式策略'

import pandas as pd

import time,os

import HP_tdx as htdx #小白量化行情模块

import HP_global as hg #建立高级全局数据域hg

from HP_formula import * #小白量化公式模块

from HP_factor import * #小白量化因子公式及Alpha公式模块

import HP_factor as hf #小白量化因子公式及Alpha公式模块

import HP_formula as gs #小白量化公式模块

import HP_quant as hpq #穿云箭量化模块

from HP_quant import * #穿云箭量化模块

import HP_tdx as htdx #通达信行情模块

import HP_tdxgs as tgs #公式运行模块

import random, time, logging, datetime, json, akshare

from xtquant import xtdata, xttrader, xtconstant

from xtquant.xttrader import XtQuantTrader, XtQuantTraderCallback

from xtquant.xttype import StockAccount

import HP_xbdata as hpx

import HP_mqmt as hqmt

trader = hqmt.Trader()

##########修改帐户信息########################

qmt_path='D:\\华宝证券QMT实盘交易端'

account_id = ""

#############################################

session_id = random.randint(20000, 60000)

qmt_dir = qmt_path + '\\userdata_mini'

account_type = "STOCK" # 账号类型,可选STOCK、CREDIT

xtdata.data_dir = qmt_path + '\\datadir'

connect_result = trader.set_trader(qmt_dir, session_id)

trader.set_account(account_id, account_type=account_type)

print("交易连接成功!") if connect_result == 0 else print("交易连接失败!")

mygs=tgs.Tdxgs()

def initialize(context):

#context.istest=True

context.zh='xiaoba' #账户

context.zhlx='回测' #账户类型,2个汉字

context.firstcash=1000000.00 #初始现金

context.cash=context.firstcash

context.portfolio.available_cash=context.firstcash

# 设置我们要操作的股票池

#g.stocks=hpq.get_universe()

#g.stocks=['000001.SZ','000776.SZ','600030.SH']

#codes=htdx.getzxgfile('G2022X500.blk')

codes=hpq.get_universe()

g.cwsj={} #财务数据

codes2=[]

for m,c in codes:

if m==0:

cc=c+'.SZ'

elif m==1:

cc=c+'.SH'

codes2.append(cc)

cw=xtdata.get_instrument_detail(cc)

g.cwsj[cc]=cw

#print(m,cc,cw)

g.stocks=codes2

hpq.set_universe(g.stocks)

hpq.log.info('----策略环境信息-----')

print('量化模块版本: ',hpq.ver)

print('量化模块最后修改日期: ',hpq.mdate)

print('svrip: ',hpq.svrip)

print('svrport: ',hpq.svrport)

print('\n----开始运行策略-----\n')

print('策略名:'+策略名)

qhcsj2=time.strftime('%Y%m%d %H:%M:%S',time.localtime(time.time()))

print('开始运行时间:'+qhcsj2)

# 设定基准

set_benchmark('000001.SH')

# 开启动态复权模式(真实价格)

set_option('use_real_price', True)

set_times(6) #设置多少圈读一次持仓

hg.hqsl=0 #行情数量

hg.seemsg=False

asset = trader.xt_trader.query_stock_asset(trader.account)

context.portfolio.total_value=asset.total_asset #总资产

context.portfolio.available_cash=asset.cash #'可用金额'

context.portfolio.positions_value=asset.market_value #'股票市值'

context.portfolio.locked_cash=asset.frozen_cash #冻结金额

holding=hqmt.query_holding(trader)

g.zstime=datetime.datetime.now()

g.codezs=[]

g.holds=[] #持仓证券代码

print(asset.total_asset,asset.cash)

for i in range(len(holding)):

股票代码=holding[i][0]['股票代码']

g.holds.append(股票代码)

if 股票代码 not in context.portfolio.positions:

context.portfolio.positions[股票代码]=hpq.Position(股票代码)

context.portfolio.positions[股票代码].total_amount=holding[i][0]['持仓']

context.portfolio.positions[股票代码].closeable_amount=holding[i][0]['可用持仓']

context.portfolio.positions[股票代码].acc_avg_cost=holding[i][0]['成本']

context.portfolio.positions[股票代码].value=holding[i][0]['持仓市值']

context.ccs=g.holds

hpq.context=context

g.MAX=50

g.hd=0.003 #滑点

g.zsfd=-0.03 #止损幅度

g.amount=100 #买入数量

g.xdzj=10000.00 #买入金额,下单资金

g.cs=0 #策略运行次数

#中文Python学习交流群 934165481

g.gs='''{自编指标公式,最好用专家系统公式}

N:=9;

M1:=3;

RSV:=(CLOSE-LLV(LOW,N))/(HHV(HIGH,N)-LLV(LOW,N))*100;

K:=SMA(RSV,M1,1);

D:=SMA(K,M1,1);

J:=3*K-2*D;

ENTERLONG:CROSS(J,D);

EXITLONG:CROSS(D,J);

'''

# 每个单位时间(如果按天回测,则每天调用一次,如果按分钟,则每分钟调用一次)调用一次

def market_open(context):

starttime = datetime.datetime.now()

g.cs=g.cs+1

#开始撤单

if g.cs%2==1:

wtc=hqmt.query_order(trader,'') #获取委托池

for i in range(len(wtc)):

wt=wtc[i]

if wt['委托状态']=='已报' or wt['委托状态']=='部分成交':

订单编号=wt['订单编号']

hqmt.trade_cancel_order(trader,订单编号)

##获取账户资金

asset = trader.xt_trader.query_stock_asset(trader.account)

context.portfolio.total_value=asset.total_asset #总资产

context.portfolio.available_cash=asset.cash #'可用金额'

context.portfolio.positions_value=asset.market_value #'股票市值'

context.portfolio.locked_cash=asset.frozen_cash #冻结金额

##获取持仓

holding=hqmt.query_holding(trader)

print(len(holding))

g.holds=[] #持仓证券代码

for i in range(len(holding)):

security=股票代码=holding[i][0]['股票代码']

g.holds.append(股票代码)

tick=hqmt.get_tick_data(股票代码)

price=tick['lastPrice']

if 股票代码 not in context.portfolio.positions:

context.portfolio.positions[股票代码]=hpq.Position(股票代码)

context.portfolio.positions[股票代码].total_amount=holding[i][0]['持仓']

context.portfolio.positions[股票代码].closeable_amount=holding[i][0]['可用持仓']

context.portfolio.positions[股票代码].acc_avg_cost=holding[i][0]['成本']

context.portfolio.positions[股票代码].value=holding[i][0]['持仓市值']

context.portfolio.positions[股票代码].price=price

context.portfolio.positions[股票代码].issell=False

context.portfolio.positions[股票代码].isbuy=False

else:

context.portfolio.positions[股票代码].total_amount=holding[i][0]['持仓']

context.portfolio.positions[股票代码].closeable_amount=holding[i][0]['可用持仓']

context.portfolio.positions[股票代码].acc_avg_cost=holding[i][0]['成本']

context.portfolio.positions[股票代码].value=holding[i][0]['持仓市值']

context.portfolio.positions[股票代码].price=price

context.portfolio.positions[股票代码].issell=False

context.portfolio.positions[股票代码].isbuy=False

amos=holding[i][0]['可用持仓']

acc_avg_cost=context.portfolio.positions[股票代码].acc_avg_cost

#df=hqmt.get_day_line(security)

df=hqmt.get_day_line(security)

price = df.close.iloc[-1]

if security not in g.cwsj:

cw=xtdata.get_instrument_detail(security)

g.cwsj[security]=cw

if amos>0:

##响尾蛇导弹,自动止损和回撤止盈

sell=hf.autosell(security,price=price,cost=acc_avg_cost,withdraw=0.3,stoploss=g.zsfd,minp=0.02,t=99999)

if sell==2: #止损

p5=round(price*(1-g.hd),2)

x=order_target(security,0,p=p5)

hpq.log.info(context.current_dt+ " 止损卖出: %s ,数量:%d,卖出价格:%.2f,成交资金:%0.2f"%(security,amos,p5,amos*p5))

print(security,p5,amos,price)

time.sleep(0.1)

order_id = trader.xt_trader.order_stock(trader.account,security, xtconstant.STOCK_SELL,amos, xtconstant.FIX_PRICE, p5, '策略TTMJ', '止损')

context.portfolio.positions[security].sellprice=p5

context.portfolio.positions[security].issellprice=True

context.portfolio.positions[security].total_amount=0

context.portfolio.positions[security].closeable_amount=0

elif sell==1: #止盈

p5=round(price*(1-g.hd),2)

x=order_target(security,0,p=p5)

hpq.log.info(context.current_dt+ " 止盈卖出: %s ,数量:%d,卖出价格:%.2f,成交资金:%0.2f"%(security,amos,p5,amos*p5))

print(security,p5,amos,price)

time.sleep(0.1)

order_id = trader.xt_trader.order_stock(trader.account,security, xtconstant.STOCK_SELL,amos, xtconstant.FIX_PRICE, p5, '策略TTMJ', '止盈')

context.portfolio.positions[security].sellprice=p5

context.portfolio.positions[security].issellprice=True

context.portfolio.positions[security].total_amount=0

context.portfolio.positions[security].closeable_amount=0

df=hqmt.get_day_line(security)

if len(df)<1:

continue

price = df.close.iloc[-1]

close=price

high= df.high.iloc[-1]

low= df.low.iloc[-1]

#value = context.portfolio.positions[security].value

acc_avg_cost = context.portfolio.positions[security].acc_avg_cost #买入成本价

amos=context.portfolio.positions[security].closeable_amount #可卖数量

amos2=context.portfolio.positions[security].total_amount #总数量

CAPTIAL=df['capital']=g.cwsj[security]['FloatVolume']

mydf=gs.initmydf(df) ##初始化mydf表

C=CLOSE=gs.CLOSE

L=LOW=gs.LOW

H=HIGH=gs.HIGH

O=OPEN=gs.OPEN

V=VOL=mydf['volume']

AMO=AMOUNT=mydf['amount']

CAPTIAL=mydf['capital']=g.cwsj[security]['FloatVolume']

HSL=V/CAPTIAL ##换手率

pre_close=CLOSE.iloc[-1] #前收盘

ZX=AMO/(V+0.00001)/100

BL=(C-ZX)/(ZX+0.00001)

mydf=gs.initmydf(df) ##初始化mydf表

mygs.loaddf(mydf) #加载行情数据

mydf=mygs.execgs(g.gs) #运行指标公式

if 'ENTERLONG' in mydf.columns:

BUY=mydf['ENTERLONG'] #买点

elif 'BUY' in mydf.columns:

BUY=mydf['BUY'] #买点

elif 'B' in mydf.columns:

BUY=mydf['B'] #买点

if 'EXITLONG' in mydf.columns:

SELL=mydf['EXITLONG'] #卖点

elif 'SELL' in mydf.columns:

SELL=mydf['SELL'] #卖点

elif 'S' in mydf.columns:

SELL=mydf['S'] #卖点

cash=context.portfolio.available_cash #资金余额

if BUY>0 and amos2==0 and context.portfolio.positions[security].isbuy==False and context.onlysell==False : #保留资金

price2=round(price*(1+g.hd),2)

amount=g.xdzj/price2

g.amount=int(amount/100)*100

x=order_target(security,g.amount,p=price2)

context.portfolio.positions[security].isbuy=True

order_id = trader.xt_trader.order_stock(trader.account,security, xtconstant.STOCK_BUY, g.amount, xtconstant.FIX_PRICE, price2, 'strategy_name', 'remark')

context.portfolio.positions[security].total_amount=g.amount

if x !=None:

hpq.log.info(context.current_dt+" 买入: %s ,数量:%d,买入价格:%.2f,成交资金:%0.2f"%(security,x.amount,price,x.amount*price))

amos=context.portfolio.positions[security].closeable_amount #可卖数量

if SELL>0 and amos>0 and context.onlybuy==False:

price2=round(price*(1-g.hd),2)

x=order_target(security,0,p=price2)

context.portfolio.positions[security].issell=True

order_id = trader.xt_trader.order_stock(trader.account,security, xtconstant.STOCK_SELL, amos, xtconstant.FIX_PRICE, price2, 'strategy_name', 'remark')

hpq.log.info(context.current_dt+ " 卖出: %s ,数量:%d,卖出价格:%.2f,成交资金:%0.2f"%(security,amos,price2,amos*price2))

context.portfolio.positions[security].total_amount=0

endtime = datetime.datetime.now()

costtime=(endtime - starttime).seconds

t1=costtime-int(costtime/60)*60

t2=int(costtime/60)-int(int(costtime/60)/60)*60

t3=int(int(costtime/60)/60)

print('花费时间:%d:%d:%d'%(t3,t2,t1))

上面给了出了使用指标公式实现miniQMT全自动交易,如果没有miniQMT,也可以生成easytrader自动交易策略。

后面我们将介绍更多的量化交易技术。

超越自己是我的每一步!我的进步就是你的进步!