小白量化《穿云箭集群量化》(8) 核聚变策略

上一篇介绍了超级订单SuperOrder功能在股票上买入策略,这篇介绍MetaTrader5期货外汇的双向交易策略。

交易策略比较有名的是马丁策略,马丁策略是单向策略。

我们设计了双向策略原子弹策略,原子弹策略原理类似马丁策略,不同是我们采用了反向加仓规则。这样确保正确的方向,订单量最大。

无论马丁策略和原子弹策略,他们理论上,只要本金足够,肯定会盈利。因此需要很多资金才能操作。

我们在原子弹策略基础上进行改进,增加了反向回撤止盈机制,因此在方向转变时,首先止盈反向盈利订单,再按订单差开单。这样处理,会减少总订单数量,因此使用较少资金,就可以完成一次交易。

下面我们给出穿云箭量化平台的高级_MetaTrader5核聚变策略全部源代码,修改账户密码后可以直接在穿云箭量化平台中运行,

策略名='高级_MetaTrader5核聚变策略'

'''

声明:本策略不保证能赚钱,使用要求如下。

1、本策略是为客户设计演示策略,供用户学习使用。

2、首先选择一个活跃的货币对品种。

3、设置好看多看空的参数,以及回撤止盈参数。

4、系统会自动化交易。

5、切记:控制好仓位杠杆比例。

缺陷:在单边上涨时,有反向单,会产生较大回撤。

'''

修改日期='2023-05-19'

导入 pandas 命名为 pd

导入 HP_global 命名为 hg #建立全局数据域hg

从 HP_formula 导入 * #小白量化公式库

导入 HP_formula 命名为 gs #小白量化公式库

从 HP_factor 导入 * #小白量化多因子公式库

导入 HP_factor 命名为 hf #小白量化多因子公式库

导入 HP_quant 命名为 hpq #穿云箭量化框架库

从 HP_quant 导入 * #穿云箭量化框架库

导入 time

导入 MetaTrader5 命名为 mt5 #MetaTrader5自带模块

导入 HP_mt5a 命名为 hmt5 #穿云箭量化MetaTrader5增强库

server='ICMarketsSC-Demo' #服务器名

login= #用户名

password=' ' #密码

filename='%d.mem'%login

filename2='%d.mem'%login

#初始化小白mt5库

hmt5.init()

hmt5.login(login=login,server=server,password=password)

#输出mt5软件信息及连接相关信息

mt5info=hmt5.terminal_info()

mt5软件名称=mt5info.name

mt5软件语言=mt5info.language

mt5软件所属公司=mt5info.company

mt5软件路径=mt5info.path

输出()

输出('----------软件信息----------')

输出('mt5软件名称:',mt5软件名称)

输出('mt5软件语言:',mt5软件语言)

输出('mt5软件所属公司:',mt5软件所属公司)

输出('mt5软件路径:',mt5软件路径)

cruise_missile=hf.SuperOrder()

函数 初始化(context):

#context.istest=True

context.zh='xiaobai' #账户

context.zhlx='回测' #账户类型,2个汉字

context.firstcash=10000.00 #初始现金

context.cash=context.firstcash

context.portfolio.available_cash=context.firstcash

set_maxdays(300)

# 设置我们要操作的股票池

g.stocks=hpq.get_universe()

hpq.log.info('----策略环境信息-----')

hpq.log.info('量化模块版本: '+str(hpq.ver))

hpq.log.info('量化模块最后修改日期: '+str(hpq.mdate))

hpq.log.info('svrip: '+hpq.svrip)

hpq.log.info('svrport: '+str(hpq.svrport))

hpq.log.info('\n----开始运行策略-----\n')

hpq.log.info('策略名:'+策略名)

qhcsj2=time.strftime('%Y%m%d %H:%M:%S')

hpq.log.info('开始运行时间:'+qhcsj2)

g.stocks=["XAUUSD"]

hg.seemsg=假

g.hd=0.0001 #滑点比例

g.amount=0.01 #下单股数

g.i=0 #循环次数

g.hcl=0.25 #回撤率

g.zs=-0.011 #止损幅度

g.minp=0.0005 #保证最小获利

g.x=0.0012 #看多偏移

g.y=-0.0012 #看空偏移

g.multiple=2

g.magic=2

g.hh=1 #回合

g.sum_profit=0.0 #回合策略收益

输出(login)

如果 os.path.exists(filename):

#ans = input("发现配置文件,是否要载入(Y/N):")

ans='Y'

如果 ans=='Y' 或者 ans=="y":

gz=hmt5.loadm(filename)

输出(gz)

如果 len(gz)>0:

序列循环 code2,kind2,price2,volume2,magic2,sl2,tp2,comment2,condition2,count,stop,t,t2,x,y,d,p 在其中 gz:

cruise_missile.set_data(code2,kind2,price2,volume2,magic2,sl2,tp2,comment2,condition2,count,stop,t,t2,x,y,d,p)

输出("载入配置完成!")

否则:

输出('放弃载入配置。')

序列循环 symbol 在其中 g.stocks:

security=symbol

如果 security 不是 在其中 context.portfolio.positions:

context.portfolio.positions[security]=hpq.Position(security)

ask=hmt5.symbol_info_tick(symbol).ask

bid=hmt5.symbol_info_tick(symbol).bid

'''

kind种类,code代码,price价格,volume数量,

kind=0 #买多,固定价格

kind=1 #卖空,固定价格

kind=2 #买多,浮动价格

kind=3 #卖空,浮动价格

x是正涨幅

y是负涨幅

'''

#获取全部订单

df=hmt5.reload_positions2(magic=g.magic)

如果 len(df)>0:

fff=df.profit.sum() #总多空利润

vsum=df.volume.sum() #多空总单量

df_0=df[df.type==0] #多总持仓

df_1=df[df.type==1] #空总持仓

fff_0=df_0.profit.sum() #多总盈利

fff_1=df_1.profit.sum() #空总盈利

vvv_0=df_0.volume.sum() #多总单量

vvv_1=df_1.volume.sum() #空总单量

ask=hmt5.symbol_info_tick(security).ask

bid=hmt5.symbol_info_tick(security).bid

#多方跟踪

如果 (不是 cruise_missile.isin(security,2)) 并且 vvv_0==0:

cruise_missile.add(code=security,kind=2,price=ask,volume=g.amount,x=g.x,y=g.y,magic=g.magic)

#空方跟踪

如果 (不是 cruise_missile.isin(security,3)) 并且 vvv_1==0:

cruise_missile.add(code=security,kind=3,price=bid,volume=g.amount,x=g.x,y=g.y,magic=g.magic)

# 每个单位时间(如果按天回测,则每天调用一次,如果按分钟,则每分钟调用一次)调用一次

函数 开盘中(context):

#cruise_missile.clear()

条件循环 hg.istrade:

start = time.time()

g.i=g.i+1

security=g.stocks[0]

#获取用户登陆信息

accountinfo=mt5.account_info()

姓名=accountinfo.name

服务器=accountinfo.server

货币=accountinfo.currency

用户名=accountinfo.login

结余=accountinfo.balance

总净值=accountinfo.equity

总盈亏=accountinfo.profit

# print()

# print('----------用户信息----------')

# print('姓名:',姓名)

# print('服务器:',服务器)

# print('用户名',用户名)

# print('总盈亏',总盈亏)

# print('总净值',总净值)

# print('结余:',结余)

ask=hmt5.symbol_info_tick(security).ask

bid=hmt5.symbol_info_tick(security).bid

#获取全部订单

df=hmt5.reload_positions2(magic=g.magic)

fff=0.0

fff_0=0.0

fff_1=0.0

vvv_0=0.0

vvv_1=0.0

p_0=ask

p_1=bid

如果 len(df)>0:

fff=df.profit.sum() #总多空利润

vsum=df.volume.sum() #多空总单量

df_0=df[df.type==0] #多总持仓

df_1=df[df.type==1] #空总持仓

fff_0=df_0.profit.sum() #多总盈利

fff_1=df_1.profit.sum() #空总盈利

vvv_0=df_0.volume.sum() #多总单量

vvv_1=df_1.volume.sum() #空总单量

p_0=df_0.price_open.min()

p_1=df_1.price_open.max()

如果 (fff>20*(1+vsum*2.5) 并且 len(df_0)>0 并且 len(df_1)>0):

输出('总平仓')

hmt5.quanqing(magic=g.magic,comment2="quanqing")

cruise_missile.clear()

vvv_0=0

vvv_1=0

g.sum_profit=0.0

g.hh=g.hh+1

如果 (不是 cruise_missile.isin(security,2)) 并且 (不是 cruise_missile.isin(security,3)) 并且 len(df)==0:

g.sum_profit=0.0

g.hh=g.hh+1

#多方跟踪

如果 (不是 cruise_missile.isin(security,2)) 并且 vvv_0==0:

cruise_missile.add(code=security,kind=2,price=ask,volume=g.amount,x=g.x,y=g.y,magic=g.magic)

#空方跟踪

如果 (不是 cruise_missile.isin(security,3)) 并且 vvv_1==0:

cruise_missile.add(code=security,kind=3,price=bid,volume=g.amount,x=g.x,y=g.y,magic=g.magic)

如果 (不是 cruise_missile.isin(security,2)) 并且 (不是 cruise_missile.isin(security,3)):

如果 (p_0-p_1)/ask > 2*g.x:

如果 vvv_0>vvv_1 并且 len(df_1)<2:

cruise_missile.add(code=security,kind=3,price=bid,volume=g.amount,x=g.x,y=g.y,magic=g.magic)

否则如果 len(df_0)<2:

cruise_missile.add(code=security,kind=2,price=ask,volume=g.amount,x=g.x,y=g.y,magic=g.magic)

如果 (g.i%900==0) :

输出(df)

输出(vvv_0,fff_0,p_0,ask)

输出(vvv_1,fff_1,p_1,bid)

dd=hmt5.reload_positions2(magic=g.magic)

如果 len(dd)>0:

l2=len(dd)

序列循环 j2 在其中 range(l2):

swap2=dd.at[j2,'swap']

tt2=dd.at[j2,'ticket']

pp2=dd.at[j2,'profit']+swap2

ty2=dd.at[j2,'type']

amos=vv2=dd.at[j2,'volume']

cc2=dd.at[j2,'comment'].strip()

acc_avg_cost=op2=dd.at[j2,'price_open']

mg2=dd.at[j2,'magic']

security=sy2=dd.at[j2,'symbol']

tm2=dd.at[j2,'time']

ask=hmt5.symbol_info_tick(sy2).ask

bid=hmt5.symbol_info_tick(sy2).bid

#做止盈和止损处理

如果 ty2==0:

sell=hf.autosell(tt2,price=bid,cost=acc_avg_cost,withdraw=g.hcl,stoploss=g.zs,minp=g.minp,t=999) #追踪收盘价

如果 sell==2: #止损

g.sum_profit=g.sum_profit+pp2

p5=bid

x=order(security,amos,side='long',p=p5)

hmt5.pingcang(tt2,comment2="ping duo")

hpq.log.info(context.current_dt+ " 多单止损: %s ,数量:%d,卖出价格:%.2f,成交资金:%0.2f"%(security,amos,p5,amos*p5))

如果 amos==g.amount:

cruise_missile.add(code=security,kind=2,price=ask*(1-g.x/2),volume=g.amount,x=g.x,y=g.y,magic=g.magic)

否则如果 sell==1: #止盈

g.sum_profit=g.sum_profit+pp2

p5=bid

x=order(security,amos,side='long',p=p5)

hmt5.pingcang(tt2,comment2="ping duo")

hpq.log.info(context.current_dt+ " 多单止盈: %s ,数量:%d,卖出价格:%.2f,成交资金:%0.2f"%(security,amos,p5,amos*p5))

如果 amos==g.amount:

cruise_missile.add(code=security,kind=2,price=ask*(1-g.x/2),volume=g.amount,x=g.x,y=g.y,magic=g.magic)

如果 ty2==1:

buy=hf.autobuy(tt2,price=ask,cost=acc_avg_cost,withdraw=g.hcl,stoploss=g.zs,minp=g.minp,t=999) #追踪收盘价

如果 buy==2: #止损

g.sum_profit=g.sum_profit+pp2

p5=ask

x=order(security,amos,side='short',p=p5)

hmt5.pingcang(tt2,comment2="ping kong")

hpq.log.info(context.current_dt+ " 空单止损: %s ,数量:%d,卖出价格:%.2f,成交资金:%0.2f"%(security,amos,p5,amos*p5))

如果 amos==g.amount:

cruise_missile.add(code=security,kind=3,price=bid*(1+g.y/2),volume=g.amount,x=g.x,y=g.y,magic=g.magic)

否则如果 buy==1: #止盈

g.sum_profit=g.sum_profit+pp2

p5=ask

x=order(security,amos,side='short',p=p5)

hmt5.pingcang(tt2,comment2="ping kong")

hpq.log.info(context.current_dt+ " 空单止盈: %s ,数量:%d,卖出价格:%.2f,成交资金:%0.2f"%(security,amos,p5,amos*p5))

如果 amos==g.amount:

cruise_missile.add(code=security,kind=3,price=bid*(1+g.y/2),volume=g.amount,x=g.x,y=g.y,magic=g.magic)

如果 sy2 不是 在其中 context.portfolio.positions:

context.portfolio.positions[sy2]=hpq.Position(sy2)

context.portfolio.positions[sy2].total_amount=vv2

context.portfolio.positions[sy2].closeable_amount=vv2

context.portfolio.positions[sy2].acc_avg_cost=op2

context.portfolio.positions[sy2].value=op2*vv2

context.portfolio.positions[sy2].ticket=tt2

序列循环 symbol 在其中 g.stocks:

security=symbol

如果 security 不是 在其中 context.portfolio.positions:

context.portfolio.positions[security]=hpq.Position(security)

ask=hmt5.symbol_info_tick(symbol).ask

bid=hmt5.symbol_info_tick(symbol).bid

点差=ask-bid

##获取行情

rates= mt5.copy_rates_from_pos(symbol, mt5.TIMEFRAME_M1, 0, 1000)

data2=hmt5.tohpdata(rates)

nowtime=data2['time2'].iloc[-1]

#小白量化数据格式化

df=data2.reset_index(level=空, drop=真 ,col_level=0, col_fill='')

mydf=gs.initmydf(df) ##初始化mydf表

#对数据做小白量化各式转换

C=CLOSE=mydf['close']

L=LOW=mydf['low']

H=HIGH=mydf['high']

O=OPEN=mydf['open']

price = C.iloc[-1]

high= H.iloc[-1]

low= L.iloc[-1]

pre_close=C.iloc[-2] #前收盘

FD=HHV(H,80)-LLV(L,80)

TJ1=IF(FD>7,1,0)

acc_avg_cost = context.portfolio.positions[security].acc_avg_cost #买入成本价

amos=context.portfolio.positions[security].closeable_amount #可卖数量

amos2=context.portfolio.positions[security].total_amount #总数量

buy=cruise_missile.oncheck(security,2,ask)

amount=g.amount

如果 buy==1 :

price2=round(price*(1+g.hd),2)

x=order(security,g.amount,p=price2)

如果 vvv_1>vvv_0:

vvv_2=(vvv_1-vvv_0)/g.amount

如果 vvv_2<6:

amount=g.amount*int(1+vvv_2*g.multiple)

否则:

amount=vvv_2+1

dda=hmt5.buy(symbol =security,volume=amount,magic=g.magic,comment='b')

如果 x !=空:

hpq.log.info(context.current_dt+" 开多: %s ,数量:%d,买入价格:%.2f,成交资金:%0.2f"%(security,x.amount,price,x.amount*price))

amount=g.amount

sell=cruise_missile.oncheck(security,3,bid)

如果 sell==1:

price2=round(price*(1-g.hd),2)

x=order(security,0,p=price2)

如果 vvv_0>vvv_1:

amount=g.amount*int(1+(vvv_0-vvv_1)/g.amount*g.multiple)

vvv_2=(vvv_0-vvv_1)/g.amount

如果 vvv_2<6:

amount=g.amount*int(1+vvv_2*g.multiple)

否则:

amount=vvv_2+1

ddb=hmt5.sell(symbol =security,volume=amount,magic=g.magic,comment='s')

如果 x !=空:

hpq.log.info(context.current_dt+" 开空: %s ,数量:%d,买入价格:%.2f,成交资金:%0.2f"%(security,x.amount,price,x.amount*price))

end=time.time() #获取循环结束时间

如果 (g.i%900==0) :

gz=[]

data2=cruise_missile.get_data(security,2)

如果 len(data2)>0:

gz.append(data2)

data3=cruise_missile.get_data(security,3)

如果 len(data3)>0:

gz.append(data3)

如果 (g.i%2000==0) :

hmt5.savem(filename2,gz)

输出('保存文件:',filename2)

输出(g.hh,g.sum_profit)

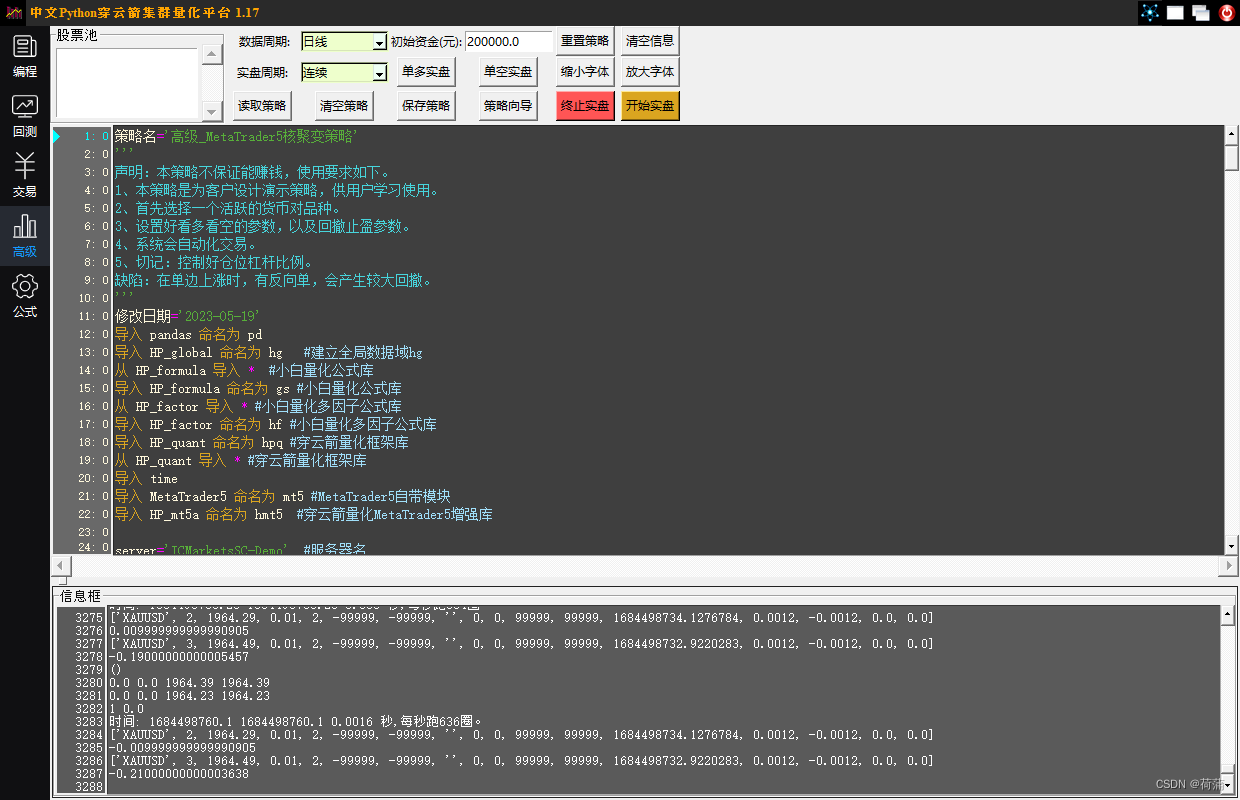

输出('时间:',round(start,2),round(end,2),round(end-start,4),'秒,每秒跑%d圈。'%int(1/(end-start+0.000000001)))

data=cruise_missile.get_data(security,2)

如果 len(data)>0:

输出(data)

输出(price-data[2])

data=cruise_missile.get_data(security,3)

如果 len(data)>0:

输出(data)

输出(price-data[2])

上图是每秒计算100次的超高频运算。用1000美元1天赚钱1300美元。

当然这有运气成分。如果遇到行情上下轨道逐步加长,且策略无法盈利,也会出现因止损而亏损。

穿云箭量化平台提供了3中指标公式源码运行模块,用户可以直接使用指标公式源码写自动交易策略。

超越自己是我的每一步!我的进步就是你的进步!