👆扫描上方二维码,报名参与研讨会直播,福利多多~

![]()

前言

本文概述了半导体供应链,包括传统半导体(即硅基)和 宽禁带(WBG,Wide Bandgap) 半导体,并深入探讨了宽禁带电力电子(WBG Power Electronics)。宽禁带 (WBG) 半导体与传统半导体相比,差异明显,因为其具有更大的禁带。禁带是指半导体中价带顶部和导带底部之间的能量差。更大的距离使宽禁带半导体功率器件能够在更高的电压、温度和频率下工作。在寻找下一代高效功率转换器开关时,氮化镓 (GaN) 和碳化硅 (SiC) 等宽禁带半导体材料正是理想之选。然而,与其他材料相比,每种材料都各具优势。例如,碳化硅功率半导体为 650V 起的应用提供了出色的阻断电压,而且电压越高优势越多。

![]()

01

全球半导体市场概述

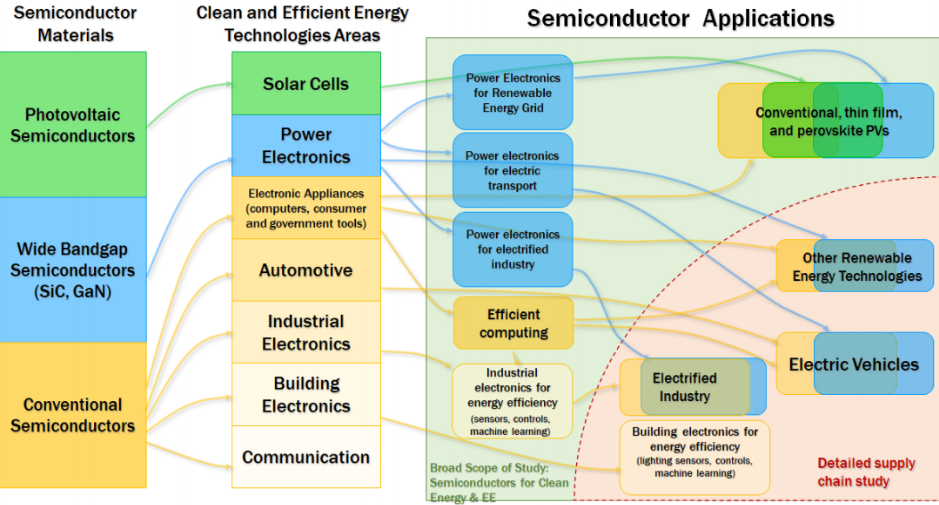

1.1 技术描述

WBG 半导体(例如 SiC 和氮化镓 (GaN)),用于控制、转换和调节电动汽车 (EV)、电气化工业技术(例如工业热泵)和风能等其他可再生能源应用的功率流和太阳能发电机。

控制能源效率和可再生能源应用数据流的传统半导体(例如硅基半导体),包括电动汽车、用于节能制造的集成无线传感器系统、建筑物的能源效率和其他可再生能源技术。

图 1. 半导体研究范围

1.2 全球市场评估

1.2.1 当前市场

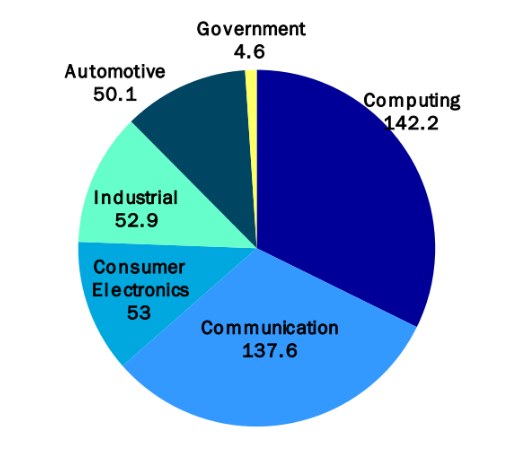

2021 年全球半导体市场总值为 5530 亿美元,高于 2020 年的 4400 亿美元,增幅超过 25%(世界半导体贸易统计 (WSTS),2021 年)。如图 2 所示,计算和通信在规模上大致相当,构成了半导体的主要最终用途,占全球市场价值的 60% 以上。涵盖的工业和汽车用途分别占全球市场价值的 12% 和 11.4%。

图 2. 半导体的最终用途市场份额(百万美元)

资料来源:(半导体工业协会 (SIA),2021 年)

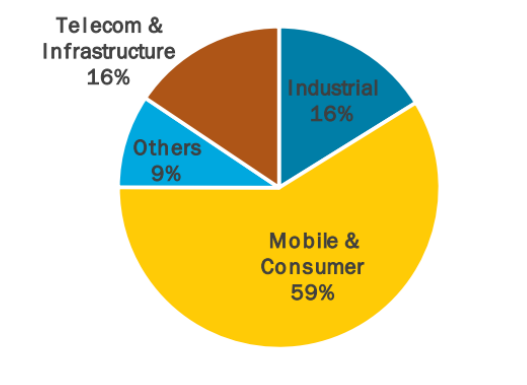

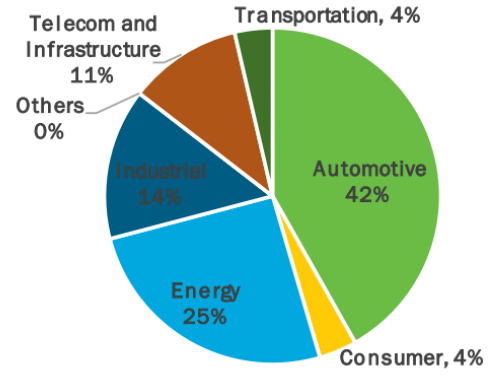

如图 3 和图 4所示,GaN 的大部分收入来自消费电子产品,而 SiC 在汽车、能源和工业应用。应用差异背后的主要驱动力是半导体的工作范围。

图 3. 2020 年各市场的 GaN 功率器件

来源: (Yole Développement, 2021)

图 4. 2020 年各市场 SiC 功率器件

来源: (Yole Développement, 2021)

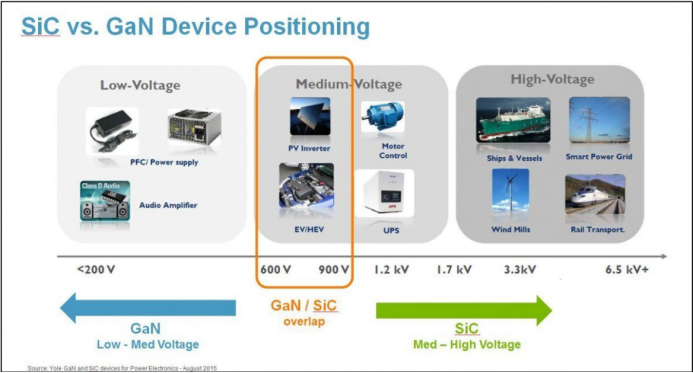

如图 5 所示,两种半导体在 600 和 900 V 之间都表现良好,但 SiC 器件也可以在更高的电压下运行。

图 5. WBG 工作电压和应用

来源: (Yole Développement, 2021)

1.2.2 市场预测

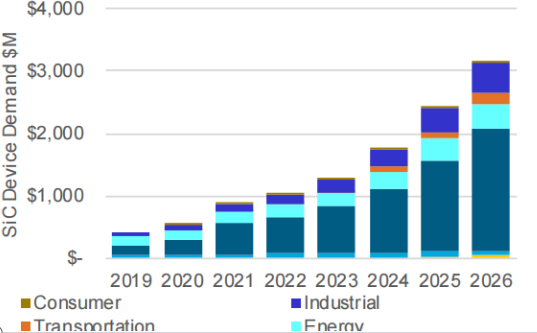

一般WBG 电力电子市场预计将从 2020 年的 6 亿美元增长到 2026 年的 2.2-31 亿美元,复合年增长率为 20%∼36%。这两个市场也有望实现多元化,GaN 将扩展到汽车领域,而 SiC 将扩大其工业和汽车市场。

图 6. 行业预测的 SiC 器件需求

资料来源:(Yole Développement,2021 年)

虽然对传统半导体和 WBG 电力电子的总需求处于深脱碳情景尚未确定,粗略的估计可以从关键的子行业中得出。

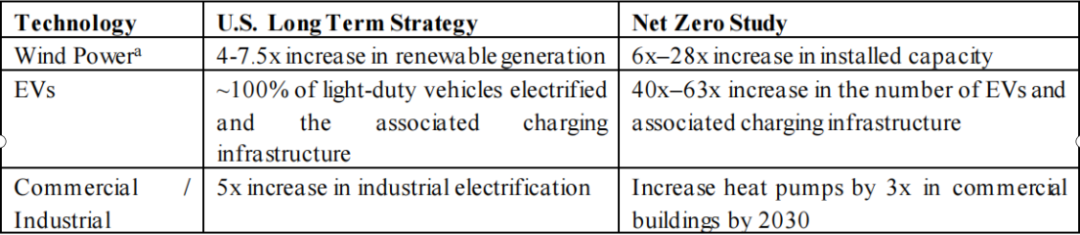

表 1 总结了两项研究中一些依赖半导体的技术的预计增长。

a风能技术办公室目前正在资助国家可再生能源实验室的一项研究,以研究风能技术的所有材料要求风能,包括半导体。当这些结果可用时,它们将用于更新表。

资料来源:拉尔森等。铝 (2020);美国国务院和总统办公厅

02

供应链映射

2.1 技术概述

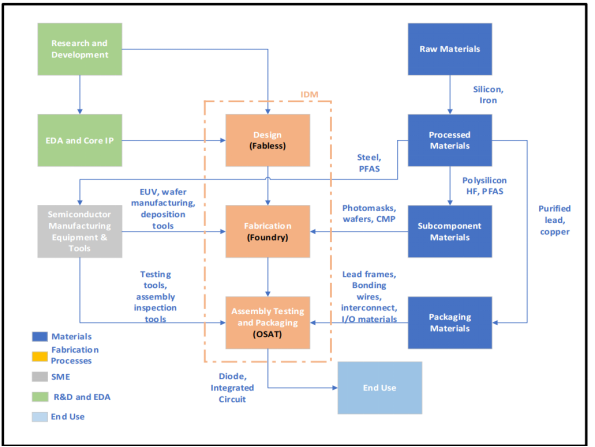

半导体主要供应链环节:设计、半导体制造设备 (SME) 以及组装、测试和封装 (ATP),包括先进封装。

如图 9 显半导体供应链,包括材料在各部分之间移动的示例。半导体供应链的原材料提取、材料加工和子组件制造与大多数其他供应链相似。不同之处在于制造或生产阶段,因为需要专门的设备或 SME 以及专门的设计工具和软件。

其中橙色块,半导体制作主要步骤:设计、制造和 ATP。可由集成设备制造商 (IDM) 的公司执行,也可以由不同的公司执行。当生产由不同的公司进行时,无晶圆厂公司(即没有专用制造设施的设计公司)进行设计并与代工厂签订合同,在外包半导体组装和测试 (OSAT) 公司制造芯片和封装。

图9. 半导体供应链

2.2 美国常规半导体供应链环节

-

设计:美国拥有强大且世界领先的半导体产业,但取决于知识产权 (IP)、劳动力和制造业的来源有限。

-

半导体制造:美国制造能力不足,依赖亚洲的生产资源。

-

组装、测试和封装以及先进封装:美国在亚洲依赖外国ATP公司。尽管美国及其合作伙伴拥有先进的封装能力,但缺乏开发先进封装技术的生态系统。

-

制造材料:美国及其盟国在湿化学和电子气体生产方面拥有强大的能力。外国供应商主导着硅晶片、光掩模和光刻胶市场,但这些产品在包括美国在内的许多地方生产。

-

半导体制造设备:美国在全球占有很大份额.除光刻设备外,大多数前端中小企业的生产。虽然它有一个后段检测设备占有率高,封装设备市场占有率小。

2.3 宽带隙半导体供应链

基于 WBG 半导体的电力电子设备的基本供应链环节与传统半导体的供应链环节相同。差异在于这些细分市场中的产品和流程。例如,(旧节点)传统半导体的许多制造设备可用于 WBG 电力电子制造。最显着的差异在于原材料、子组件、最终产品和包装。

图 10 是整个工艺步骤。

图 10. WBG Semiconductors 的简化供应链

2.3.1 原材料

SiC WBG 半导体的主要原材料之一是石英石或硅,而石墨是 SiC WBG 的另一种原材料,可以天然或合成的形式获得。天然石墨通过采矿获得,合成石墨在工业上由煤或石油焦制成。

2.3.2 加工材料

WBG 半导体的加工材料包括块状 SiC 晶锭、SiC 晶圆衬底和在 SiC 衬底晶圆上生长的外延 SiC 层(薄和厚)。

WBG 处理的材料还包括在硅、蓝宝石或 SiC 衬底上生长的薄 GaN 外延层,但厚 GaN 外延层需要大量 GaN 晶锭和晶圆衬底的来源,这些材料尚未达到 TRL 且质量适合功率半导体器件.功率半导体器件在高质量的外延层中制造,其中基板用作机械支撑。

下一级加工材料是 SiC 外延晶圆。该晶圆产品已经过加工,可以进行芯片加工。尽管具有厚外延(高达 100 µm)的 SiC 的质量和性能已得到充分证实,但这些材料的生产规模无法满足迅速兴起的清洁能源应用的需求。

2.3.3 品成

对于电子电力行业产品,WBG 功率器件或模块,WBG 功率器件市场规模约为 6 亿美元,并且目前由意法半导体主导。近期,多家SiC大厂设备制造设施已在美国宣布投建。

2.3.4 组装测试与封装及封装材料

WBG 功率半导体的封装高度利用了用于上一代硅功率半导体器件的技术。低功率分立(单芯片)功率器件封装几乎完全在海外生产,目前在美国封装分立芯片的附加值或经济效益有限。

2.3.5 美国的韧性和风险

美国是SiC衬底的龙头,产能最大,最大的两家供应商是Wolfspeed和II-VI。虽然 SiC 外延晶圆可从世界各地的多家公司获得,但美国产品的质量最高。两家公司都有重要的国内扩张计划。

2.3.6 美国竞争力

在 SiC 衬底和 SiC 厚外延片方面具有很强的竞争力,在这些领域拥有全球大部分产能。但对于 SiC 厚外延晶片子行业,可能会迅速转变。这是巨大的潜在增长领域,尤其是用于能源技术的高压(高达 10 kV)半导体器件,它的发展期限超过两到五年三年。它需要投资来帮助加速进步,并确保美国在竞争力和国家安全方面继续占据主导地位。

![]()

03

供应链风险评估

评估标准与市场(国内和全球)规模及其预计增长、美国制造能力和供应商,以及可能影响供应链的环境/气候或人权问题等外部因素有关。DOE 为每个标准选择了一个评估措施,并为每个标准分配了一个评分量表,从而产生绿色、黄色或红色分数。

-

绿色分数显示强度和/或低风险或脆弱性,并具有特定的、可衡量的价值。

-

红色分数表示存在潜在风险,并在该部门不符合绿色分数时给出。

-

如果没有足够的信息来确定分数,则会给出黄色分数。

评估标准与市场(国内和全球)规模及其预计增长、美国制造能力和供应商,以及可能影响供应链的环境/气候或人权问题等外部因素有关。评价标准和评分方法如下所述。

-

大量国内供应:国内供应被评估为大量(绿色)如果国内

-

市场供应至少能满足国内预计需求的50%。

-

预计国内需求显着:如果 CAGR 预计至少五年内超过 2%,则预计国内需求显着(绿色)。如果某个部门的具体预计需求或子行业无法确定,则使用最终产品的需求作为代理。

-

重要的全球市场:如果该行业或子行业的市场价值超过 50 亿美元,则该市场具有重要意义并获得绿色评分。

-

预计重要的全球市场:如果该行业的复合年增长率预计至少在五年内大于 2%,则被认为是重要的或绿色的。如果无法确定某个部门或子部门的具体预计需求,则使用最终产品的需求作为代理。

-

美国市场的竞争力:国内竞争力是通过数量来衡量的

-

特定行业或子行业的国内公司。该行业拥有超过 3 家国内公司,表明市场竞争激烈,并获得绿色评分。

-

美国供应商在全球市场上的竞争力:如果美国供应商占据至少 30% 的全球市场,则它们具有竞争力。

-

供应链安全:该标准有两个衡量标准:确定为关键矿物(美国地质调查局,2021 年)或进口量。如果该材料被确定或提议为关键矿物或由大量 (>10%) 的关键矿物组成,则供应是不安全的。对于其他材料,如果进口量大于 50%,则显着并获得红色评分。

-

环境、气候或人权问题:能源部使用风险评估来识别脆弱性并突出应在国内发展的子行业。

3.1 传统半导体风险评估

基于上述评估,提出了以下七项建议,以扩大和保护美国半导体供应链:

-

与行业合作促进投资、透明度和协作,以解决当前的问题短缺

-

为美国提供的创造有用的激励措施来生产半导体 (CHIPS) 的条款提供全额资金促进美国的长期领导地位

-

强化国内半导体制造生态圈

-

支持供应链上的中小企业和弱势企业提升创新

-

建立人才管道

-

与盟友和合作伙伴一起建立复原力

-

保护美国技术优势

3.2 宽带隙电力电子风险评估

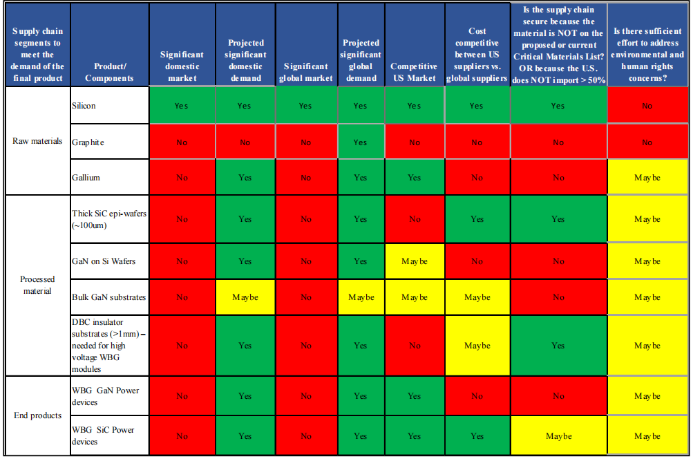

WBG 电力电子的许多上游供应链与传统半导体的供应链相似(例如,许多设备可用于这两种产品),此处不予评估。以下风险评估矩阵针对原材料、加工材料和最终产品的 WBG 电力电子。

表 2. WBG电力电子的风险评估矩阵

3.3 关键漏洞

尽管上面的风险评估矩阵确定了许多漏洞,但矩阵中还有许多其他风险领域没有涉及。这些脆弱性涵盖能源效率、气候变化和劳动力发展等问题。

3.3.1 传统和 WBG 电力电子半导体漏洞。

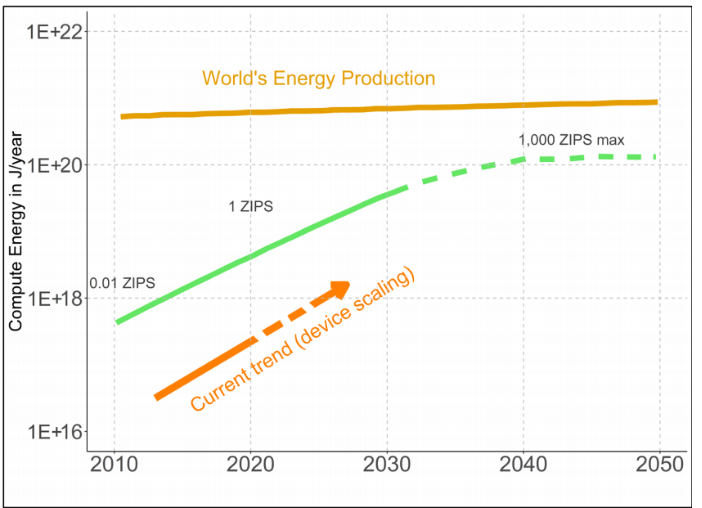

由于能效提高放缓以及半导体使用激增,导致能源使用和相关碳排放增加(Semiconductor Research Corporation,2021)。例如,人工智能领域的领先算法每两个月用电量翻一番(美国能源部先进制造办公室,2021-2)。

传统半导体应用,如比特币挖矿,半导体能源使用量在 10 年内增长了 10 倍,截至 2021 年 8 月,其估计年用电量(91 太瓦时/年)超过了芬兰的年能源使用量。

由于能源使用量的增加(即每三年翻一番)是不可持续的,因此需要新的能源效率“摩尔定律”。若在接下来的 20 年中,能源效率每两年翻一番,半导体能源的使用就可以再次可持续——也就是说,它会恢复到只占电力消耗的一小部分。

图 11. 计算总能量

资料来源:(半导体研究公司,2021 年)

DOE(Department of Energy) 确定了以下五项主要战略,以实现最早在 2042 年将半导体使用的能源效率每两年提高一倍,提高 1000 倍的目标(Aiken 等人,2021 年);(Black, et al., 2006)(Sabry Aly, et al., 2015); (尚卡尔,2021 年)。

-

减少或消除将数据传输到内存的损失(例如,内存计算、低接触电阻互连)

-

超掺杂的原子精确控制(从先进封装开始)

-

神经形态硬件

-

超节能专用集成电路 (ASIC)(例如,模拟、3D 成像)和其他架构组合的异构集成

-

计算的新方法,包括受自然启发的计算、材料、设备和算法/软件

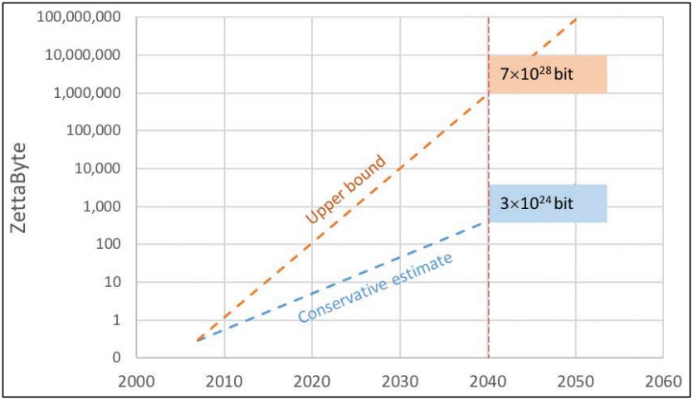

另一个潜在的弱点是硅片制造能力与硅片需求之间的预计差距。由于内存和数据存储的爆炸式增长,到 2040 年将从 1024 位达到 1028 位,传统半导体市场对硅晶圆(~1010 千克)的预计需求预计将超过 2040 年预计的全球硅晶圆产量三个因素,即使没有支持脱碳所需的额外生产增长。硅晶圆产量只是线性增长,跟不上硅基半导体的指数级增长。此外,这种比较是基于总硅产量,而不是所有目前生产的硅适用于半导体生产。

图 12 全球对使用硅晶圆的内存和存储的需求

资料来源:(半导体研究公司,2021 年)

半导体制造也有大量的能源和水需求以及碳足迹。然而,一般来说,网络交换机或机架服务器等大型系统的能源使用占整个生命周期碳排放量的 90% 以上。在智能手机等小型电池供电设备中,制造过程中的碳排放量要高得多 (>75%)。为了应对高端使用的碳排放,许多公司正在使用可再生能源为其数据中心供电。

半导体行业的另一个弱点是需要熟练的劳动力;半导体行业协会 [SIA]报告,美国半导体行业正在经历严重到关键的人才短缺。这种短缺涉及众多专业(例如工程、质量控制)和教育水平(通过高级学位的技术行业)。培训和教育工人需要大量的时间和精力。可能需要长达一年的时间。

3.3.2 宽带隙(电力电子)半导体的特定漏洞

WBG 行业基于更新的技术(例如 SiC 和 GaN),它比硅基半导体市场小得多。新技术和新兴行业有一些独特的弱点。

在 SiC 行业,人们担心与硅相比,该材料的缺陷发生率更高。虽然这通常会影响运营成本,从而影响成品芯片或设备的价格,但它也会影响芯片可靠性,从而影响行业信任度。

例如,最近,一些电动汽车电池故障(现代、北极星、通用汽车)导致召回,其中 SiC 器件可能与故障相关或相关(Yole Développement,2021)。此外,由于体积小、技术老化和其他因素,碳化硅功率器件商品化不够。

3.4 关键漏洞

长期脆弱性是由于电气化和人工智能的爆炸性增长,半导体使用和制造对环境的影响。实现其气候目标,必须解决传统半导体的能源效率问题,因为对主要新行业的部署持续增长。

还需要开发高效和有效的国内技术。此外,随着先进封装成为传统和 WBG 半导体产品中更重要的组成部分,这些领域的竞争能力对于维持半导体产业的强劲发展将变得更加重要。

异构集成——持续提高性能和能效的新途径——需要先进的封装。美国半导体公司需要显着提高其先进封装能力,才能在国内制造出最先进、最节能的半导体。

3.5 重点关注领域

-

爆炸式增长的影响;

-

制造业基地减少;

-

与工具制造商合作以引入新的更节能的技术;

-

先进封装的重要性与日俱增;

-

半导体制造对环境的影响;

-

劳动力短缺。

![]()

总 结

美国一直希望保持和扩大其在半导体领域的领导地位。特别是在深度脱碳和人工智能等其他用途,而半导体预计将出现爆炸式增长,这既提供了机遇,也带来了风险。

通过投资 SiC 厚外延片和 DBC(direct bonded copper) 技术的开发和部署来增加美国在高压电力电子领域的优势。使用硬件和软件的协同设计或并行设计对于开发节能半导体至关重要。为确保能源效率成为未来协同设计不可或缺的一部分,一个强有力的信号——例如拟议的两年一次的能源效率翻倍目标——将有助于优化这一关键参数以及其他绩效指标。

除了解决美国半导体供应链中许多关键漏洞和挑战的现有政策外,及一些新政策提案(如:电力电子行业的竞争力,半导体性能特定的能效目标,先进封装能力,劳动力的迫切需求等)。

应对传统和宽带隙电力电子需求飞速增长的挑战,先决条件是为传统半导体和 WBG 电力电子发展熟练的国内劳动力。此外,确保开发半导体以尽可能节能地运行是任何脱碳战略的关键组成部分。最后,应该解决半导体生产已知的环境影响问题。

![[附源码]JAVA毕业设计高校医务管理系统(系统+LW)](https://img-blog.csdnimg.cn/73019ddedaf54807981140cf54650b99.png)

![[附源码]Python计算机毕业设计Django动物保护协会网站](https://img-blog.csdnimg.cn/6fc5aa5543b84e559dfd9795d742fc61.png)

![[激光原理与应用-26]:《激光原理与技术》-12- 激光产生技术-短脉冲、超短脉冲、调Q技术、锁模技术](https://img-blog.csdnimg.cn/9766698142a8462b9019a93768999643.png)

![[附源码]SSM计算机毕业设计疫情防控下高校教职工健康信息管理系统JAVA](https://img-blog.csdnimg.cn/0f8e7e4a232d44ccaf8b293b21908059.png)

![[2022世界杯] 小白也可以看懂的世界杯](https://img-blog.csdnimg.cn/ef9b10868f364c8283377dedeeb1719f.png)