近日,中国春来发布截至2023年2月28日止六个月的中期业绩公告,期内收入同比增长14.2%至7.49亿元,利润同比上涨32%至3.31亿元,交出了亮眼的成绩单。

探究中国春来业绩上涨的原因,关键在于扩大招生。而招生规模很大程度上取决于学校的容量,因此稳健的扩张步调对公司而言至关重要。扩张过程中,中国春来如何做好风险管控?未来,公司又准备走出一条怎样的扩张之路?

业绩股价双上扬,跑出逆市行情

2023财年上半年,中国春来保持了高增长的状态。

报告期内,公司实现收入7.49亿元,同比增长14.2%。其中,营收主力军商丘学院收入同比增加4.3%至2亿元,商丘学院应用科技学院的收入同比增加14.9%至1.36亿元,荆州学院收入同比增加21.9%至1.17亿元,均保持了稳中有升的态势。而安阳学院原阳校区收入同比大增102.4%至6600万元,健康学院的收入同比增加175.4%至2620万元,带来新的收入增长亮点。2023财年上半年,集团的学费及住宿费收入分别实现6.79亿元、6930.5万元,同比分别增加14.2%及13.9%。

利润方面,公司期内录得3.31亿元利润,同比上涨32%,毛利为4.71亿元,同比增加14.9%,毛利率为62.9%,同比有所上升。

亮眼的业绩切实反映在了股价上。2022年公司股价从1.85港元/股涨至3.47港元/股,涨幅高达85.88%。今年上涨行情依旧在持续,前四个月公司股价累计涨幅已经达到36.43%,截至2023年4月28日,中国春来的股价为4.73港元/股,总市值为56.76亿港元。

业绩股价双双上涨,在市场对教育多持悲观态度的环境下,为何中国春来能跑出逆市行情?招生规模扩大是重要原因。报告期内,安阳学院原阳校区和健康学院的在校人数增长亮眼,同比分别增加100.7%和176.8%。截至2023年2月28日,中国春来旗下在校生总数为10.39万人,而上年同期为9.8万人,同比增加5.6%。2022/2023学年,集团旗下五所提供本科课程的院校总入学率为96.7%。对比来看,中国春来招生规模实现稳步增长,在校生总数已经突破十万人,同行业中表现十分亮眼。

而学生数量很大程度上取决于校区容量,截至目前,中国春来旗下学校数量已经增至6所大学、8个校区,形成了较为优质的应用型本科学校群。扩张期间,中国春来是如何做好风险把控的?

扩张期的平衡能力

扩张期间,中国春来主要从两个方向着手。内生方面,通过扩建校区和扩大原校区容量拉动学生数量增长,此前,中国春来旗下的湖北健康学院和安阳学院原阳校区两个新校区已经正式投入使用,在校人数正在快速增长。公司透露,安阳学院原阳校区以及荆州学院还在持续扩容,预计基础设施容量将分别扩大至2.5万人、2万人。

外延方面,中国春来主要通过收并购优质标的,形成优质学校集群,迸发规模效应。比如2021年5月,公司完成收购荆州学院的举办者权益,2021财年荆州学院完成转设后首次并表,就贡献了10759名在校生和2.47亿元的收入。此外,中国春来已经全额支付收购天平学院举办者权利的8亿元,并斥资1.8亿元收购了南京高职园一块土地的50年使用权,用以建设天平学院高淳校区。目前天平学院的转设流程正在推进,预计转设完成并表会给公司带来可观的学生数量和收入,中国春来的发展还将提速。

在民办教育行业,院校数量和招生规模很大程度上就决定了企业的业绩,因此重资产是民办高校一以贯之的特点,中国春来作为活跃在一线的院校运营者,自然也不会例外。但重资产模式会给企业的资金面带来更多挑战,一些企业甚至因为无法做好财务上的平衡而“倒在黎明前”。扩张期间,中国春来是如何做好财务平衡的?

去年,中国春来CFO盛一名刚刚入选富途、《巴伦周刊》中文版、国际注会公会联合发布的“港美上市中国公司CFO精英100”,在接受媒体采访时,他透露了中国春来在扩张期做好财务平衡的要点。一是重视现金流的管理,截至2022年年末,公司的现金结余尚有6.3亿元,还未使用的各类金融机构的授信额度约21亿元,二者叠加是集团有息负债的1.14倍,可以充分覆盖负债。而且上年年末,中国春来还宣布拟进行上市以来的首次派息,半年报显示已经有2902.4万元在2023年2月6日的股东会议上获得批准,由此进一步证明中国春来现金端的余裕。

截至2023年2月28日,中国春来的流动比率为0.45,去年同期是0.39。资产负债比率为68.3%,和2022年8月31日的91.4%相比减少23.1个百分点。公司称,这是由于偿还若干计息银行贷款减少及权益增加所致。可以看出,公司短期内的偿债压力并不大,目前现金也可以充分满足公司的正常营运需求,资金面状况良好。

二是拓宽金融合作机构,丰富融资渠道。财报显示,2023年3月11日,商丘学院与中国工商银行股份有限公司商丘新建路分行就本金不超过6000万元的定期贷款融资订立贷款协议。根据中国春来此前的公告,2022年12月27日,河南商丘春来教育集团获中原银行股份有限公司商丘分行提供最多9000万元定期贷款融资。2021年6月,长江大学工程技术学院(现荆州学院)获中国光大银行提供的9000万元定期贷款融资。综合这些贷款融资事件来看,包括商业银行在内,中国春来的合作伙伴已经拓展至股份制银行、国有银行、境外金融机构,并取得了实际的合作成果。

三是优化负债结构,降低融资成本。融资渠道多元化带来了更多可选择的合作模式,除了商业贷款,中国春来也在尝试融资租赁、基金贷款、长期并购贷款等,意图将融资成本降下来。截至2023年2月28日止六个月,中国春来的融资成本为6138.4万元,和上年同期的6649万元相比减少7.7%。期内,有关银行借款和非银行机构借款的利息开支同比都实现了下降。盛一名在采访中称:“2022财年,中国春来的平均融资成本较上市之初已经下降了3%-4%,每年能省下几千万元的利息费用。产品种类丰富之后,既能做到企业资金短中长期的有效配置,又能有效降低融资成本。”

2023财年上半年,中国春来的现金及金融机构授信额度尚能覆盖有息负债,现金流处在健康的状态,短期偿债压力也不大。与此同时,公司还在不断丰富融资渠道,探索合作的更多可能性,期内集团的融资成本同比下降,各项利息费用同比减少,正是这一举措取得成效的例证。公司在财报中称,通过综合利用内部产生的现金、外部借款、全球发售所得款项及不时从资本市场筹集的其他资金,可以满足其流动性需求。有良好的财务盘面支援,中国春来未来的扩张之路自然会走得更加有底气。

扩张路上的健行者

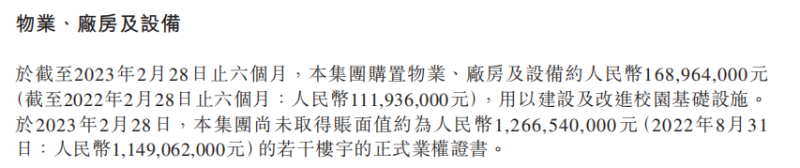

2022/2023学年,中国春来的专升本专业招生学额同比增加89%至9534人,本科招生学额增幅预计最高将达到170%,带来盈利可能性的同时,也在要求公司有足够的容量和设施承载。半年报显示,截至2023年2月28日止六个月,中国春来购置物业、厂房及设备约1.69亿元,同比增长51%,主要用来建设及改进校园基础设施。同时,公司尚未取得正式业权证书的楼宇账面价值还有12.67亿元,由此推测,一段时期内中国春来继续扩张几乎是确定的,财报“未来发展”一栏,公司也称计划获取更多土地使用权并建造新的教育及生活设施,预计增加学院容量以实现招生增长。

为了走好扩张之路,中国春来正在三个方面持续发力:

一是围绕主业持续融资,巩固公司的基本面。从近期集团公布的贷款融资事件看,资金多用于补充日常运营需要,包括购买学校所需设备和资源等。同时,中国春来的扩容扩建计划也在持续进行,公司表示,未来2-3年将进一步扩充下属学校的容纳能力,在校生人数预计将突破12万人。随着天平学院高淳校区启用,集团在校生规模更是有望突破13万人。由此看出,中国春来目前主要还是将资金用于民办教育主业,并未有跨界投资的动向。而围绕主业持续融资,有助于保证业绩稳步增长,不断加强公司的基础实力,为扩张提供所必须的基础资源。

二是选择优质的教育标的收购,形成新的收入增长点。据透露,中国春来在持续关注一些海外的优质办学资源,将优先考虑周边英语系国家,譬如新加坡。对于集团选择标的时参考的维度,盛一名表示,一方面会评估标的学校的办学层次、办学规模、办学地域。以新加坡的学校为例,它同时符合教育部的涉外监管白名单,能够实现学历互认,是集团重点考虑并购的对象。另一方面会思考收购方式以及收购之后的潜在协同效益,还有并购之后的整合风险等。

三是平衡好负债和现金之间的矛盾,扩张必然会带来负债,控制好现金端的压力对集团经营而言是第一要义。在资金层面,中国春来时刻都有监控,包括账面的现金结余、内外部融资手段、各类金融机构给予中国春来的金融授信。对于负债,公司的观点是“负债是一种手段而非目的”。盛一名指出,截至目前,公司所有负债都围绕着主业展开,例如教学设施采购、校园基建、校园并购等等,对于其他行业的投资并购,中国春来涉猎不多,显得较为谨慎。除了监控,用适量的债务撬动业绩的跨越式增长,也是为了保持长期正向的现金流,最终目的是更好地回馈投资人。

整体来看,中国春来的扩张可谓是硕果累累,虽然速度较快,但并不激进。高速扩张期中,集团一直在努力管控风险,深研财务平衡的艺术。未来,公司也会继续在扩张路上谨慎行走,持续优化资产负债盘面,实现更稳健地扩张。

![Linux网络编程——网络基础[1]](https://img-blog.csdnimg.cn/img_convert/949c0312b6cf147693433566e0086d1c.png)