图片来源Unsplash

文丨螳螂观察

作者丨陈淼

根据第七次人口普查数据,我国60岁及以上老年人口占总人口的比重为18.7%,人口结构即将进入中度老龄化。而伴随着社会老龄化趋势的加剧,背后的养老市场也在迎来巨大的商业化增长。

现阶段,我国的养老市场已经成长为一个万亿级的大产业。根据iiMedia Research(艾媒咨询)数据,2021年养老产业的市场规模已经达到了8.8万亿元,同比增长22.3%,预计2023年市场规模更将达12.0万亿元。

在不断显现的市场机遇与商业前景面前,其他行业的巨头纷纷跨界布局养老产业,比如科创方向的阿里、腾讯等,地产行业的万科、绿城等,保险领域的平安、泰康等。这一举措与国外企业的商业轨迹有些相似,但是相比于后者的成熟发展,国内的巨头似乎还在试探中国养老产业这个新风口的商业潜力,还没有想好是否要进一步地All in养老产业。

目前来说,中国的养老产业只有巨头跨界,还没有真正属于该赛道的巨头。

跨界巨头,用「养老」讲故事

巨头的跨界,对养老产业虽有涉及,但商业的核心似乎更多还是放在自家原来的主营业务上。

以平安来说,这是一众跨界巨头里较为活跃的一员。在过去的一段时间内,平安便重点对外公布了自家的康养战略,并接连举办了两场围绕平安臻享RUN与居家养老的主题发布会。在相关产品上,平安也同步推出来了“保险+高端康养”“保险+居家养老”“保险+健康管理"一体化养老解决方案,对应发布了高端康养品牌「臻颐年」、居家养老品牌「平安管家」等等。

从市场营销到产品服务再到品牌IP,平安在养老领域的布局非常广泛,俨然一副要全面进军养老行业的架势。

但是,抛开说的部分,平安真正在养老行业落地的项目并不多。

比如旗下的高端康养品牌「臻颐年」目前能看到落地希望的项目只有深圳的颐年城、佛山的逸享城两个项目,北京、上海、广州、苏州、武汉等地的项目都还停留在规划阶段。虽说“臻颐年”在高端康养方面确实很有想法,提出了七维健康、三尊体系等一系列高品质的服务体系,但是在没有实际的项目支撑之前,大多都还只是“纸上谈兵”罢了。

截图来自臻颐年官网

又比如平安面向全国90%养老人群打造的居家养老品牌「平安管家」,根据相关报道,截至目前,平安管家已经完成了8大场景、300余项服务的构建,覆盖全国30余个主要城市。但是真正落地的成果数据,还只是“超过1万名客户获得居家养老增值服务资格,超过3000名客户开启服务体验”。

获得服务资格的部分暂且就不说了,而能真正体验到服务的客户平均下来每个城市才100人左右,这距离平安康养所期望的星辰大海真的就还只是“沧海一粟”吧。对比来看,业内的垂直玩家「福寿康」的规模已经覆盖了全国50多个城市,年客户服务量超1500万人次,差距还是明显存在的。

不要看他说了什么,主要还得看他做了什么——对于平安的康养战略,目前还处于起步阶段,跨界巨头要说的养老故事也只是有了个框架。

再者,不要看他做了什么,而要看他在意什么——跨界巨头想要讲的故事,或许并不在故事本身。虽说平安在做康养行业,想要讲好一个有关医疗健康服务的品牌新故事,但是公司真正对市场公布的具体数据并不是面向康养领域或医疗健康行业的,而是其主营的金融保险业务。

简单来看两组数据。

一、在过去的一年,平安寿险近30%的新增客户来自活跃使用医疗健康服务的用户,占比逐年提升。同时,截至2021年12月末,平安寿险活跃使用医疗健康服务的用户量约4980万,其中有37%已成为平安寿险客户,规模稳步增长。

二、平安超2.25亿个人客户中有超64%的客户同时使用了医疗健康生态圈提供的服务,其客均合同数约3.39个,客均AUM达5.29万元,分别为不使用医疗健康生态圈服务的个人客户的1.6倍、2.8倍。

两组数据,都在强调一点:医疗健康业务助力金融保险业务增长。很显然,两者之间的商业地位以金融保险为主,医疗健康为辅。那么,养老行业在平安的业务定位大致也就这样了。

现阶段,养老产业有发展潜力,但真要做起来,困难重重。对于跨界巨头而言,这可以成为品牌的一个新故事,但这个故事在当前主要还是服务于其本身的主营业务,也就是用未来的增量产业去激活现在的存量业务。

保险+养老、地产+养老等产业新业态的处境,大抵如此。

养老产业的风口比想象的要来得晚

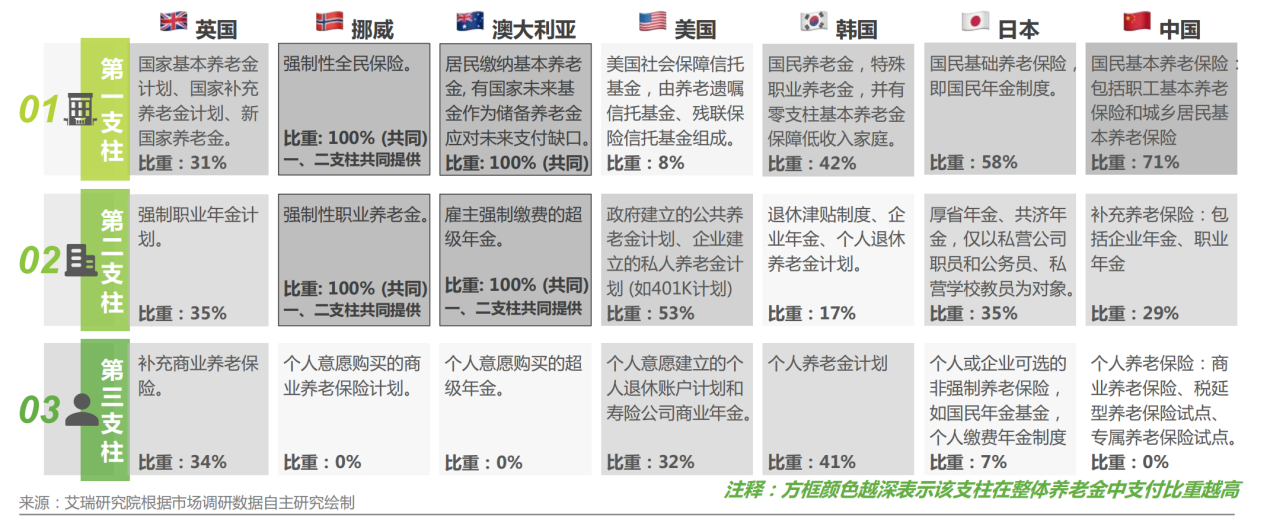

根据艾瑞咨询发布的《2022中国商业养老服务市场发展研究报告》,我国的养老保障体系主要由第一支柱(即国民基本养老保险)来承担,第二支柱(即补充养老保险如企业年金、职业年金等)补充辅助,第三支柱(即个人养老保险如商业养老保险等)发展较慢,仍待完善。

图片来源艾瑞咨询《2022中国商业养老服务市场发展报告》

目前来说,我国的养老产业主要由政府来主导,市场正在试水阶段,各方面的条件都不太成熟,特别是市场供求两端的商业认知并不匹配。

在需求端,用户对商业养老缺乏信任感。在长沙,「螳螂观察」通过社会调研发现,当地一部分人普遍对商业养老模式不太信任,往往持以质疑的态度,比如“靠不靠谱?”“会不会骗了钱就跑路吧?”“住进去后不会再乱收费吧?”等等。

总结起来,这些问题的根源实际上还是出在商业纬度,比如对应的,商业养老机构缺乏权威背书、客户对商业养老的收费模式、服务模式等都不太清晰,很容易在市场上就形成了信息差,加剧客户的不信任感。

在供给端,品牌也确实未能解答用户最关心的问题。以「平安管家」来说,平安旗下的这个居家养老服务品牌,重点对外宣传的是自家的核心特色,即“1个养老管家携手N个专家顾问,为客户动态打造围绕‘医、食、住、行、财、康、养、乐、护、安’十大场景的专属养老服务建议方案。”

但是,对于客户关心的怎么收费、十大场景服务应该如何具体落实等基础性问题,都缺少更详细的说明,给人的感觉是一种浮于表面的不真实感。

老年人服务市场,本就敏感。在这样的环境下,市场供求两端要建立起信任感就更难了。

一位业内人士告诉「螳螂观察」,“当前很多商业养老都是重资产经营,成本模式很是问题,哪怕只是做上门服务的,其实他的人力成本都非常高,有的一旦没了政府补贴,可能都活不下去......就是这种情况,你是很难让客户掏钱的。谁直到你哪天干不下去了,跑路了呢......”

他认为,现阶段的商业养老,与其去搞定客户的服务模式,倒不如先搞定自己的商业模式再说吧。

换个角度来看,实际上对于养老产业,巨头跨界反而是最有希望“带飞”这个市场的。因为巨头有资本和生态,能在集团式运营的基础上去持续验证并探索出适合中国的商业养老模式,但如果没有跨界巨头肯真正下功夫去做,只是流于表面地讲故事,那么养老产业这个风口或许比想象的要来得晚一些。

商业养老,应该像老人一样小步走

当前,商业养老的步子跨得太大了,一上来就是全方位的布局,高端养老、居家养老、社区养老全做了,全面覆盖国内养老市场的9073格局,恨不得把整个养老产业的蛋糕都吃下去。

这一看就不现实,更关键的是,步子是跨出去了,但脚却没动,还杵在原地,更没意义了。

从现在的市场环境来看,跨界巨头若真有心做好养老产业,短时间内最适合的节奏应该是像老人一样小步走,寻求小切片场景服务,将单一场景或服务模式先走通,再开拓业务边界。

DOUS公司是美国目前在居家养老服务方面做得比较成功的一个标杆,成立2年,融资就已经超过了2000万美元。

在这家公司的模式上,有几个亮点值得注意:一是业务模式的聚焦,只做老人的日常需求服务,如送药、送餐、维修、保健服务等等;二是交付模式的聚焦,没有太多花里胡哨的流程,老人如果需要服务,只需要一个电话即可;三是付费模式的聚焦,没有乱七八糟的收费,采取月付的订阅模式,费用为150美元/月,订阅后可在一个月内享受无限次的服务。

简单来看,DOUS公司能做什么,怎么做,怎么收费等情况基本就都明确了。那么,放在国内的商业养老服务市场,目前最需要的同样也是类似的小场景服务探索,将服务流程、用户付费意愿、相关风险等都理清楚,一点点试探市场的边界。

这或许才是真正想要做好养老产业该有的姿态,少一点讲给资本市场的故事,多一点面向老人群体的服务吧。

写在最后

养老产业本就是一条艰难且崎岖的商业道路。目前来看,在全球各国内,还尚未一个大国是完全把这条道路跑通的。旁边老龄化问题尤为突出的日本同样如此,国内最大的养老龙头企业日学医馆依旧面临着较为严峻的经营压力,曾多次徘徊在季度亏损的边缘。

而商业养老比较突出的美国,也只是在中高端养老社区模式上做出了成绩,以布鲁克代尔的持续照料退休社区(CCRC)模式为代表,具有强地产属性,并不适合中国国情,也不能很好地解决大部分老人的养老问题。

回到中国,国情不同,养老问题只会更复杂,与此同时,他国的模式可以参考,但并不能照搬,不然也只会走入他们现在的困局。

*本文图片均来源于网络

此内容为【螳螂观察】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

•泛财经新媒体。

•微信十万+曝文《“维密秀”被谁杀死了?》等的创作者;

•重点关注:新商业(含直播、短视频等大文娱)、新营销、新消费(含新零售)、上市公司、新金融(含金融科技)、区块链等领域。

![[附源码]Python计算机毕业设计Django的高校课程知识库](https://img-blog.csdnimg.cn/e90ef7140082430a8e6b2640525a6b76.png)

![[附源码]Python计算机毕业设计Django的酒店预订系统设计与实现](https://img-blog.csdnimg.cn/0ddc253559794b0b92dea3375dee49ab.png)

![[附源码]计算机毕业设计JAVA小区供暖收费管理系统](https://img-blog.csdnimg.cn/828f8cc4b803406392a2f84aa7dac1cf.png)