本文是Quantitative Methods and Analysis: Pairs Trading此书的读书笔记。

因子模型(factor models)用来解释资产的风险或者回报的特点。在CAPM模型中,资产的回报几乎就是由市场决定的,每个资产对市场的敏感程度可以用beta来描述。因而,在CAPM模型中,只有一个因子factor和暴露系数exposure(敏感系数),就是市场因子和beta暴露系数。自然而然,要扩展CAPM模型就是扩展到多个因子和多个暴露系数。在因子模型中,股票的回报就是由多种因子贡献不同程度的回报组成。

因子模型分为:统计因子模型、宏观经济因子模型、基本面因子模型。

统计因子模型的因子来自数据的统计特征,这些因子就是个黑箱,难以理解和使用。不像宏观经济因子模型和基本面因子模型,它们的因子都比较容易理解。

这些因子模型的底层支柱理论就是套利定价模型APT(arbitrage pricing theory)。

套利定价理论APT(arbitrage pricing theory)由Stephen A.Ross在1976年提出。

因子的暴露系数(factor exposures)表示为,各种因子的回报表示为

,那个这个股票的回报表示为:

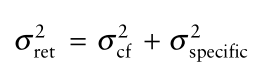

其中表示特定回报(specific return,就是因子无法解释的那一部分回报。APT模型假设这个特定回报跟其它的因子回报或者其它股票的特定回报是不相关的。

股票的风险可以用回报的方差衡量。这个方法最先由Markowitz提出。

接下来,看一个两个因子的模型:

股票的风险就是股票回报的方差,如下式子:

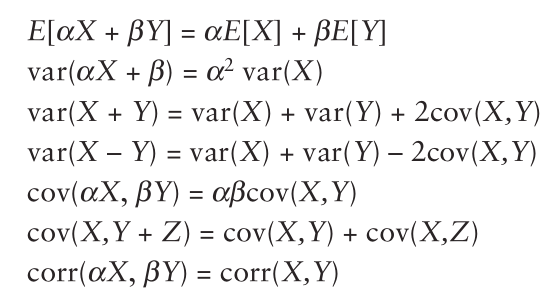

我们可以用附录中关于方差的公式求得上述式子。也可以用一个技巧,看以下式子:

只要把股票回报的平方式子中的表示为

,

表示为

就会得到股票的方差。因为

和

或者

都是不相关的,所以它们的协方差不会出现在股票回报的方差的式子中。

股票回报的方差也可以表示为:

简化上面这个式子,用另一种表示方法:

即暴露系数向量,

即协方差矩阵。

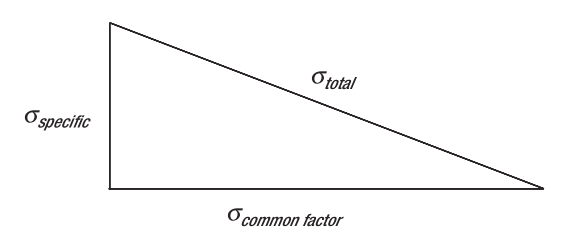

更进一步,把这个式子再表示成:

这个式子可以用下图形象地表示。

回到下面这个式子:

构造一个因子模型需要提供的参数包括了:

1、因子暴露系数矩阵(factor exposure matrix),记做。如果有

个股票,

个因子,那么这个矩阵就是一个

的矩阵。

2、因子协方差矩阵(factor covariance matrix),记做。

3、特定方差矩阵(specific variance matrix),记做。如果有

个股票,那么这个矩阵是一个的

矩阵,其对角线上的元素即为特定方差(specific variances),又由于特定方差之间假定是不相关的,所以其非对角线上的元素为零。

附录式子:

![[附源码]计算机毕业设计springboot基于web的建设科技项目申报管理系统](https://img-blog.csdnimg.cn/ba5088ffeb8e4a89aee8264690550c43.png)