1、集成电路概念及其产业链图解

集成电路(integrated circuit)缩写为IC,是一种微型电子器件或部件,其是采用一定工艺将一块电路所需的晶体管、二极管、电阻、电容和电感等电子元器件制做在一块或几小块晶片或晶片上,然后通过封装成为一个整体。目前集成电路主要是指利用半导体材料制成的集成电路,指在一个半导体衬底上至少有一个电路块的集成电路装置。当代工业大多数应用的是基于硅的集成电路,也有少量的第三代半导体即半导体化合物制造的集成电路。因此集成电路产业链上游主要包括半导体IP、EDA和半导体材料和设备等;其中游则是集成电路的生产,可以大致分为IC设计、IC制造、IC封测三个主要环节,即集成电路设计公司根据客户需求设计出集成电路图,然后委托芯片制造厂根据设计的电路进行晶圆加工,再委托封装厂进行集成电路封装、测试;下游则是其终端应用,具体包括数据处理、汽车电子、消费电子、物联网等领域。

资料来源:中国集成电路行业发展深度研究与投资前景分析报告(2023-2030年)

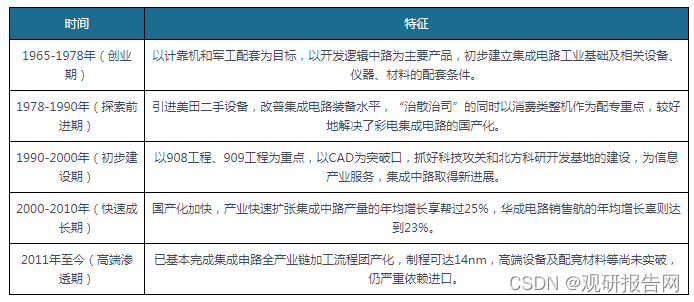

2、21世纪后行业快速发展并开始进入高端渗透期

根据观研报告网发布的《中国集成电路行业发展深度研究与投资前景分析报告(2023-2030年)》显示,我国集成电路行业起步于上世纪60年代,自1965年中国的第一块硅基数字集成电路研制成功开始,一直发展至今,行业一共经历了五个阶段:创业期、探索前进期、初步建设期、快速成长期和高端渗透期。

集成电路行业是属于技术资金密集型行业,行业进入门槛较高,因此从上世纪1965年到2000年行业经历的三个阶段(创业期、探索前进期、初步建设期)都是属于发展初期。国内不仅缺乏成型的专业半导体制造设备,而且也缺乏必要的先进制造业人才,再加上美国对我国的技术限制以及国内资金的匮乏,使得行业发展缓慢,近四十年行业都处在发展初期。进入21世纪后,行业国产化加速,2000年到2010年十年间国内成电路规模和销售额快速增长,产业链全流程国产化基本完成;2011年至今,随着国内消费电子、汽车电子、物联网等领域的发展,国内对高端集成电路需求愈发旺盛,但受限于高端产品技术、设备及材料限制,行业高端产品仍严重依赖进口,因此近十年来国家政府大力支持行业发展,加上各大企业发力,使得行业开始进入高端渗透阶段。

中国集成电路发展历程

资料来源:中国集成电路行业发展深度研究与投资前景分析报告(2023-2030年)

资料来源:中国集成电路行业发展深度研究与投资前景分析报告(2023-2030年)

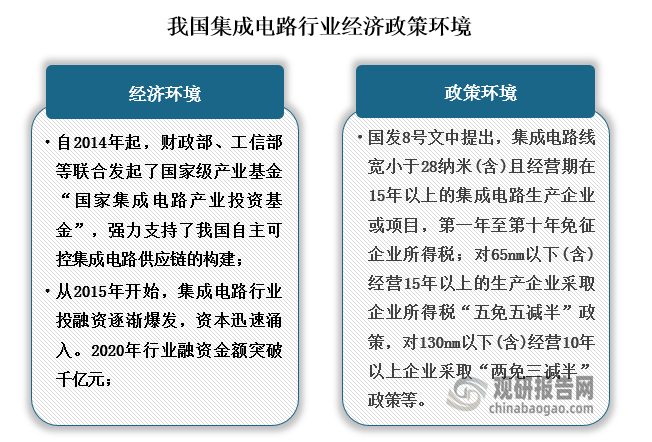

3、经济政策环境利好背景下产量整体呈增长态势

现如今,集成电路已经成为我国的战略性产业,国家对其发展高度重视,资本也涌入该赛道。因此近年来行业经济政策环境纷纷利好:经济环境来看,一方面自2014年起,财政部、工信部等联合发起了国家级产业基金“国家集成电路产业投资基金”,重点投资了国内芯片产业链龙头企业,强力支持了我国自主可控集成电路供应链的构建;另一方面,根据IT桔子数据库,从2015年开始,我国集成电路行业投融资逐渐爆发,资本迅速涌入。2020年行业融资金额突破千亿元;到2021年,我国集成电路行业共发生融资事件457起,融资金额高达1211.1亿元。政策环境来看,以国发8号文中为例,其中提到集成电路线宽小于28纳米(含)且经营期在15年以上的集成电路生产企业或项目,第一年至第十年免征企业所得税;对65nm以下(含)经营15年以上的生产企业采取企业所得税“五免五减半”的政策,对130nm以下(含)经营10年以上的企业采取“两免三减半”的政策等支持着行业的发展。

资料来源:中国集成电路行业发展深度研究与投资前景分析报告(2023-2030年)

在行业经济政策背景纷纷利好背景下,再加上产学研界的共同努力,近10年来,国内集成电路技术经历了特征尺寸不断减小、新材料的导入、芯片设计向系统设计过渡等技术更迭的过程,行业技术也因此取得一系列的成绩。这使得国内集成电路产量整体表现为快速增长趋势。根据数据显示,2012年到2021年我国集成电路产量从779.6亿块增长3594.3亿块。

数据来源:中国集成电路行业发展深度研究与投资前景分析报告(2023-2030年)

4、多因素推动下国内集成电路市场规模快速扩大

经济政策环境利好、技术取得进步、产量整体增长,叠加行业下游消费电子和汽车电子等领域对集成电路需求愈发旺盛,多重因素推动下,我国集成电路销售额持续增长,行业市场规模快速扩大。根据数据显示,2012年我国集成电路销售额约为2158.5亿元;到2021年其销售额便增长至了10458.3亿元。增速方面,从2013年到2021年其销售额同比增速均维持在15%以上,其在2017年其同比增速甚至高达24.8%。

数据来源:中国集成电路行业发展深度研究与投资前景分析报告(2023-2030年)

5、市场发展重心逐步由封装测试向芯片设计转移

由于我国集成电路起步晚且行业主流产品加工技术比国外落后,创新开发能力弱,设计、工艺、设备、材料、应用、市场的开发能力均不十分理想,相关人才欠缺,因此过去国内多数组装型企业扮演着为国外集成电路厂商打工的角色,行业市场则主要是以IC封装测试为主。近些年来,随着行业政策资本的助力,技术水平得到提升等,IC设计和制造市场份额也随之扩大。根据数据显示,2012年到2021年,我国IC设计市场占比从29%增长至43%;IC制造市场占比从23%扩大至30%;而封装测试市场占比则是从48%下降至26%。由此可见我国集成电路行业市场发展重心是逐步由封装测试转向芯片设计转移。

数据来源:中国集成电路行业发展深度研究与投资前景分析报告(2023-2030年)

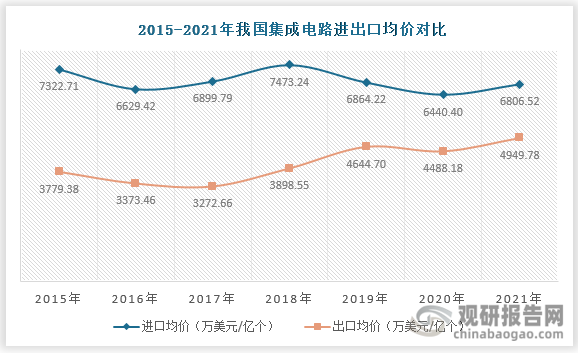

6、行业具备高成长性且高端设备材料领域国产化迫在眉睫

总的来说,近十几年来,我国集成电路行业取得较快发展,但是集成电路生产工艺流程复杂,需求设备及材料众多,且对技术要求极高。受限于技术壁垒、高端设备材料等,目前国内集成电路与发达国家和地区的集成电路相比,仍然存在着缺陷和不足,例如国内光刻机等高端设备和高端材料仅达14nm,与国际先进(3nm已可量产)仍有较大差距,因此我国集成电路行业高端市场产品仍然高度依赖进口。从2015年到2021年国内集成电路进口均价都维持在6600万美元/亿个;而其出口均价则最高也只是达到4949.78万美元/亿个,可见行业产品进口均价一直高于出口均价。但是值得注意的是,近三年来随着行业国产化进程的加速,技术水平的提升,国内集成电路进出口均价差额较过去有明显缩小态势,2021年其进出口均价差额约为1856.74万美元/亿个。

资料来源:中国集成电路行业发展深度研究与投资前景分析报告(2023-2030年)

现阶段,集成电路依然是通信、多媒体以及计算机技术的核心产品之一,不仅如此,集成电路的发展是科技现代化的基础,同时行业也凭借其附加价值高、技术密集、竞争力强以及产值巨大等特点成为各大国家间博弈的重要因素。因此毫无疑问行业未来发展潜力巨大,是当之无愧的高成长行业。但是当前我国集成电路行业设备材料在高端领域处于被美欧日垄断状态,“卡脖子”问题突出,未来这也将是行业国产化必须重点突破的领域,IC设计、制造市场占比也有待继续提高。