易观:传统支付业务利润空间在政策监管和市场竞争下不断被压缩,多家上市支付机构逐步将业务经营重点转移切入到企业交易环节,为企业提供包括SaaS服务、行业解决方案、营销服务及金融科技服务等在内的企业服务收入成为新的增长点。

伴随着“十四五”规划等顶层文件陆续出台,推进产业数字化、推动数字经济和实体经济深度融合等成为了主旋律。在此背景下,支付行业围绕产业数字化展开了一系列尝试。SaaS是助力中小微企业实现数字化转型的重要手段。支付与SaaS的碰撞,究竟会产生怎样的效果?头部支付机构又展开了哪些探索?

第三方支付市场发展概况

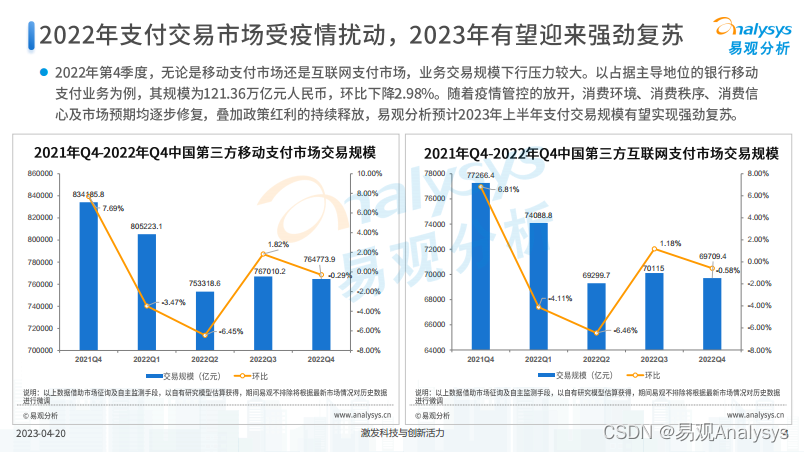

2022年第四季度,无论是移动支付市场还是互联网支付市场,业务交易规模下行压力较大。但随着疫情管控的放开,消费环境、消费秩序、消费信心及市场预期均逐步修复,叠加政策红利的持续释放,易观分析预计,2023年上半年支付交易规模有望实现强劲复苏。

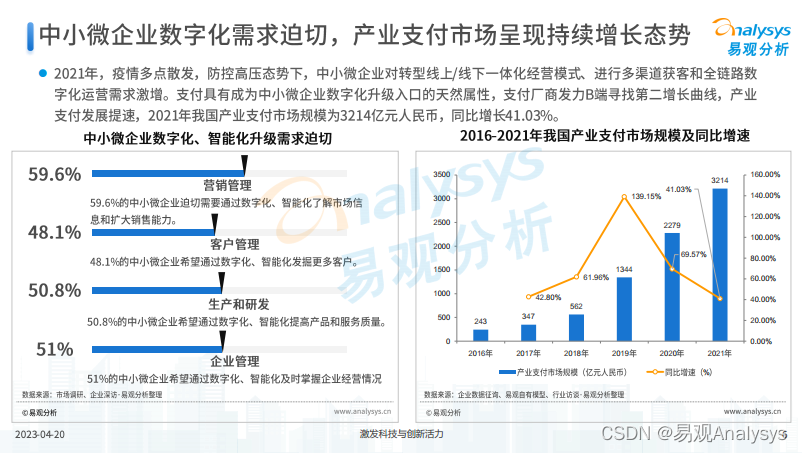

基于时代背景及业务转型需求,支付机构开始发力企业数字化服务。从需求侧来看,近两年中小微企业对转型线上/线下一体化经营模式、进行多渠道获客和全链路数字化运营需求激增。而从供给侧来看,传统支付业务利润空间在政策监管和市场竞争下不断被压缩,多家上市支付机构逐步将业务经营重点转移切入到企业交易环节,为企业提供包括SaaS服务、行业解决方案、营销服务及金融科技服务等在内的企业服务收入成为新的增长点。

“支付+SaaS”服务模式

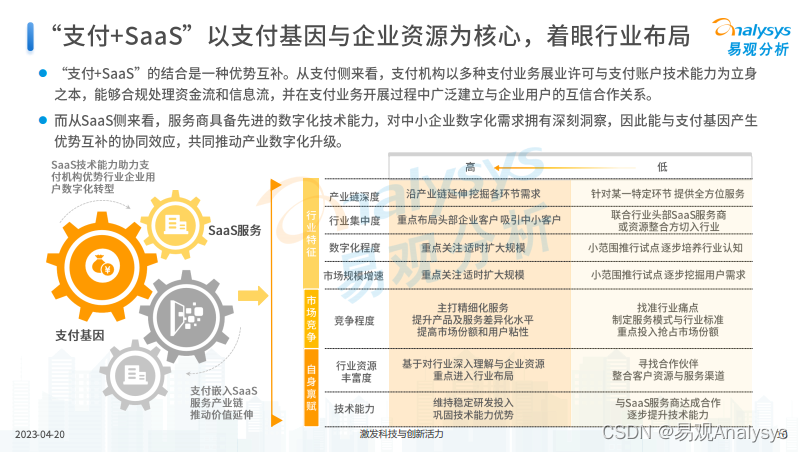

“支付+SaaS”之所以能够进行结合,是因为二者各有所长,能够形成优势互补。从支付侧来看,支付机构以多种支付业务展业许可与支付账户技术能力为立身之本,可合规处理资金流和信息流,并在支付业务开展过程中广泛建立与企业用户的互信合作关系。而从SaaS侧来看,服务商具备先进的数字化技术能力,对中小企业数字化需求拥有深刻洞察,因此能与支付基因产生优势互补的协同效应,共同推动产业数字化升级。

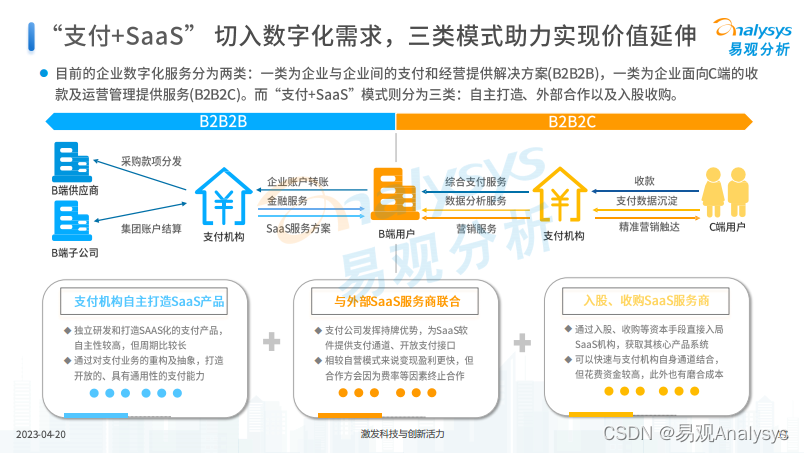

“支付+SaaS”切入数字化需求,三类模式助力实现价值延伸,分别为自主打造、外部合作以及入股收购。三类模式各有优缺点:自主模式独立性强,不受外部合作方掣肘,但投入的人力、资金成本较大,也容易面临研发周期长等问题;外部合作模式具备“轻量级”的特质,与外部SaaS服务商联合能够快速切入企业商户的数字化服务,但缺点在于,第三方支付市场的费率竞争激烈,SaaS服务商可能会因为费率等因素切换支付机构,二者之间的合作稳定性有待观察;而第三种模式,即入股、收购模式,通常由国内外头部支付发起,优点是可以直接通过收购来获取SaaS服务商的核心产品及解决方案,但在资金上也会面临巨额投入,此外也会存在一些磨合成本。

“支付+SaaS”市场典型案例

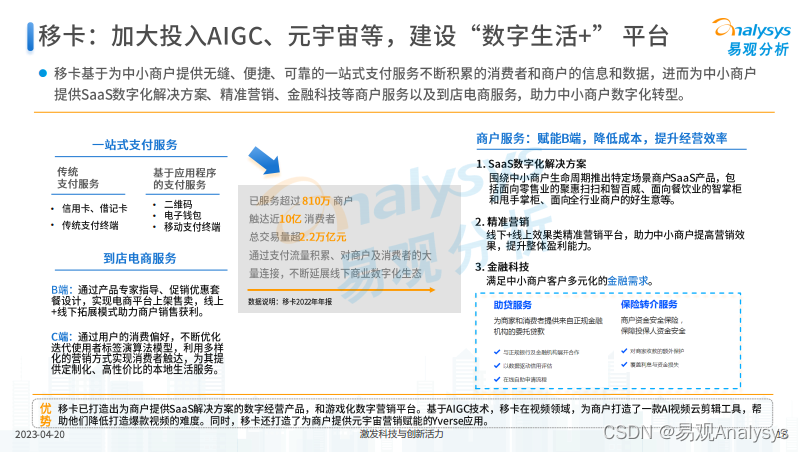

近年来,头部支付机构围绕企业数字化需求,结合SaaS能力打造了一系列创新产品及相应的解决方案。其中的一个典型案例便是移卡。目前,移卡的主要业务分为三类,分别是一站式支付服务、到店电商服务及商户服务。在商户服务领域,移卡在2022年年报中披露,已打造出为商户提供SaaS解决方案的数字经营产品,和游戏化数字营销平台。基于AIGC技术,其于视频领域为商户打造了一款AI视频云剪辑工具,帮助他们降低打造爆款视频的难度,同时还打造了为商户提供元宇宙营销赋能的Yverse应用。

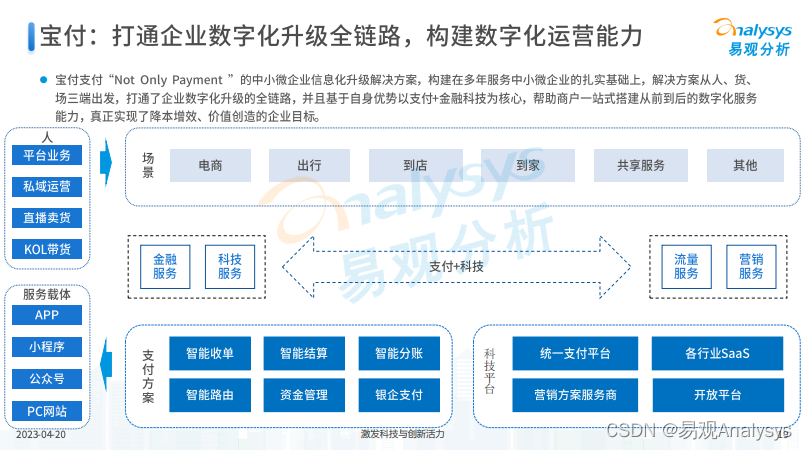

此外,宝付也在打通企业数字化升级全链路,构建数字化运营能力方面积极作为:

易观分析认为,未来“支付+SaaS”在服务中小微企业的发展道路上有三个关键点:一是找准适合自身发展的具体模式,根据自身的资源禀赋及投入产出比的衡量,选择自主研发或是外部合作;二是切入有资源及商户优势的具体场景,如餐饮、教育、供应链等;三是围绕企业商户的具体需求,为其提供个性化、精细化的“支付+SaaS”服务,通过优质服务及龙头产品的打造,尽量避免自身在“支付+SaaS”的费率竞争中出现“卡脖子”现象。

易观分析建议,未来在“支付+SaaS”可关注如下新趋势及动向:一是将数字人民币融入到“支付+SaaS”的产品及服务中,二是关注元宇宙、AIGC等新型技术在“支付+SaaS”典型场景中的应用,三是关注直播、视频等新型媒介如何与“支付+SaaS”结合,共同为企业商户进行获客、活客等方面的赋能。

声明须知:易观分析在本文中引用的第三方数据和其他信息均来源于公开渠道,易观分析不对此承担任何责任。任何情况下,本文仅作为参考,不作为任何依据。本文著作权归发布者所有,未经易观分析授权,严禁转载、引用或以任何方式使用易观分析发布的任何内容。经授权后的任何媒体、网站或者个人使用时应原文引用并注明来源,且分析观点以易观分析官方发布的内容为准,不得进行任何形式的删减、增添、拼接、演绎、歪曲等。因不当使用而引发的争议,易观分析不承担因此产生的任何责任,并保留向相关责任主体进行责任追究的权利。

![[Netty] HashWheelTimer时间轮 (十六)](https://img-blog.csdnimg.cn/739e81dddd064321ae7e155dc8343809.png)