文章目录

- 1. 交易策略

- 2. Backtrader回测程序

- 3. 回测效果

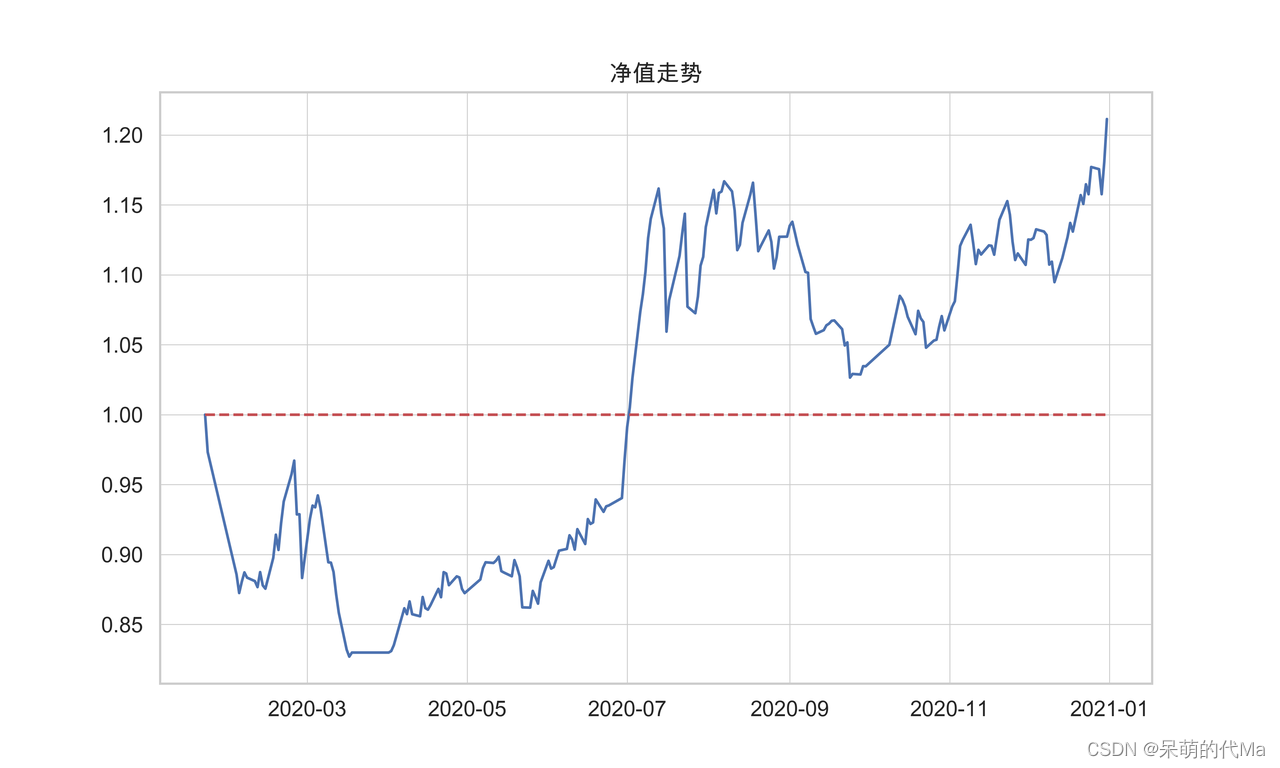

- 3.1 2020年1月1日 - 2021年1月1日

- 3.2 2021年1月1日 — 2022年1月1日

- 3.3 2022年1月1日 — 2023年1月1日

动量因子的概述与测算,阿隆指标测算请参考:https://blog.csdn.net/weixin_35757704/article/details/128767040

1. 交易策略

阿隆动量因子策略构建:

- 相同权重,满仓持有5个指数;每卖出1个或多个指数后,都会等权重用现金买入指数,始终保持5个指数的持仓

- 买入:AroonDown+AroonUp>50,且当AroonUp > AroonDown时买入

- 卖出:AroonDown+AroonUp>50,且当AroonDown > AroonUp时卖出

- 买入时:

- 计算【aroon差额】= AroonUp-AroonDown;得到上涨与下跌动量的差额

- 每个指数按照 aroon差额 从大到小的顺序排序;为了买入上涨动量最强,且下跌动量最弱的指数

- 如果多个指数的aroon差额值相同,则按照15年到20年测算的胜率高低,按照历史测算时综合胜率的先后关系排序

- 然后从上到下依次买入指数,最终保持始终持仓5个指数

以 1/1000 作为摩擦成本,不计算管理费

2. Backtrader回测程序

这里我们使用backtrader回测框架,回测的内容除了在 量化策略——准备3 数据、Backtrader回测框架与quantstats评价指标 中提供的一些方法外,核心的策略代码如下:

class AroonStrategy(TemplateStrategy):

params = (("start_date", None), ('end_date', None),)

def __init__(self):

super().__init__()

# 基本配置

self.max_hold = 5

self.this_month = self.params.start_date.month

total_bond_code = []

for this_data in self.datas:

if type(this_data).__name__ == "StockData":

total_bond_code.append(this_data._name)

self.total_bond_code = total_bond_code

self.vic_dict = {'801210.SI': 0, '801110.SI': 1, '801750.SI': 2, '801120.SI': 3, '801890.SI': 4, '801080.SI': 5,

'801200.SI': 6, '801140.SI': 7, '801160.SI': 8, '801730.SI': 9, '801010.SI': 10,

'801130.SI': 11, '801760.SI': 12, '801770.SI': 13, '801050.SI': 14, '801040.SI': 15,

'801180.SI': 16, '801720.SI': 17, '801710.SI': 18, '801030.SI': 19, '801880.SI': 20,

'801170.SI': 21, '801790.SI': 22, '801150.SI': 23, '801230.SI': 24, '801740.SI': 25,

'801950.SI': 26, '801780.SI': 27}

def next(self):

"""最核心的触发策略"""

hold_bond_name = [_p._name for _p in self.broker.positions if self.broker.getposition(_p).size > 0] # 查看持仓

# 计算指标

_candidate_dict = {}

for _candidate_code in self.total_bond_code:

_candidate_dict[_candidate_code] = {

"aroondown": self.getdatabyname(_candidate_code).aroondown[0],

"aroonup": self.getdatabyname(_candidate_code).aroonup[0],

}

candidate_df = pd.DataFrame(_candidate_dict).T

candidate_df['aroo_energy'] = candidate_df['aroondown'] + candidate_df['aroonup']

candidate_df['aroo_mines'] = candidate_df['aroonup'] - candidate_df['aroondown']

candidate_df = pd.merge(candidate_df, pd.DataFrame(self.vic_dict, index=['rank']).T,

left_index=True, right_index=True)

candidate_df = candidate_df.sort_values(['aroo_mines', "rank"], ascending=[False, True])

if candidate_df['aroo_energy'].sum() == 0:

return

if len(hold_bond_name) < self.max_hold:

self.get_buy_bond(candidate_df, self.max_hold - len(hold_bond_name))

# 卖出的逻辑

for _index, _series in candidate_df.iterrows():

if _index in hold_bond_name:

if _series['aroonup'] < _series['aroondown']:

self.sell(data=_index, size=self.getpositionbyname(_index).size,

valid=self.getdatabyname(_index).datetime.date(1))

def get_buy_bond(self, candidate_df, buy_num):

hold_bond_name = [_p._name for _p in self.broker.positions if self.broker.getposition(_p).size > 0]

for index, series in candidate_df.iterrows():

if series["aroo_energy"] <= 50: # 当 AroonDown + AroonUp > 50时才执行判操作

continue

if index in hold_bond_name:

continue

buy_data = self.getdatabyname(index)

if len(buy_data) >= buy_data.buflen():

continue

if series['aroonup'] > series['aroondown']:

buy_cost_value = self.broker.getcash() / (self.max_hold - len(hold_bond_name)) * (

1 - self.broker.comminfo[None].p.commission)

buy_size = buy_cost_value / self.getdatabyname(index).close[0]

self.buy(data=buy_data, size=buy_size, exectype=bt.Order.Limit,

price=buy_data.close[0],

valid=buy_data.datetime.date(1))

logger.debug("买入 {} size:{} 预计费用:{}".format(index, buy_size, buy_cost_value))

buy_num -= 1

if buy_num == 0:

break

def stop(self):

# 绘制净值曲线

wealth_curve_data = {}

for _k, _v in self.value_record.items():

wealth_curve_data[_k] = _v / self.broker.startingcash

self.plot_wealth_curve(wealth_curve_data, "arron_{}_{}".format(

self.params.start_date.strftime("%Y-%m-%d"), self.params.end_date.strftime("%Y-%m-%d")))

# 最终结果

daily_return = cal_daily_return(pd.Series(self.value_record))

_, record_dict = cal_rolling_feature(daily_return)

print(record_dict)

print('a')

在策略中,当【aroon差额】相同时,按照测算的胜率从大到小依次买入,下面的字典便是每个行业指数胜率从大到小的排名,用于辅助排序:

{'801210.SI': 0, '801110.SI': 1, '801750.SI': 2, '801120.SI': 3, '801890.SI': 4, '801080.SI': 5,

'801200.SI': 6, '801140.SI': 7, '801160.SI': 8, '801730.SI': 9, '801010.SI': 10,

'801130.SI': 11, '801760.SI': 12, '801770.SI': 13, '801050.SI': 14, '801040.SI': 15,

'801180.SI': 16, '801720.SI': 17, '801710.SI': 18, '801030.SI': 19, '801880.SI': 20,

'801170.SI': 21, '801790.SI': 22, '801150.SI': 23, '801230.SI': 24, '801740.SI': 25,

'801950.SI': 26, '801780.SI': 27}

3. 回测效果

3.1 2020年1月1日 - 2021年1月1日

- 最终净值:1.21

- 复合年增长: 0.226

- 夏普比率: 0.885

- 索蒂诺: 1.167

- omega: 1.175

- 最大回撤: -0.173

- 年波动率: 0.253

3.2 2021年1月1日 — 2022年1月1日

- 最终净值:0.909

- 复合年增长: -0.092

- 夏普比率: -0.481

- 索蒂诺: -0.663

- omega: 0.924

- 最大回撤: -0.191

- 年波动率: 0.205

3.3 2022年1月1日 — 2023年1月1日

- 最终净值:0.74

- 复合年增长: -0.255

- 夏普比率: -1.681

- 索蒂诺: -2.073

- omega: 0.741

- 最大回撤: -0.258

- 年波动率: 0.186

![【GO】k8s 管理系统项目23[前端部分–工作负载-Pod]](https://img-blog.csdnimg.cn/8a1fccb8065646748cc05b1da1b4ff04.png)