文章目录

- 风险定义:

- CAPM

- APT(Arbitrage Pricing Theory)套利定价模型

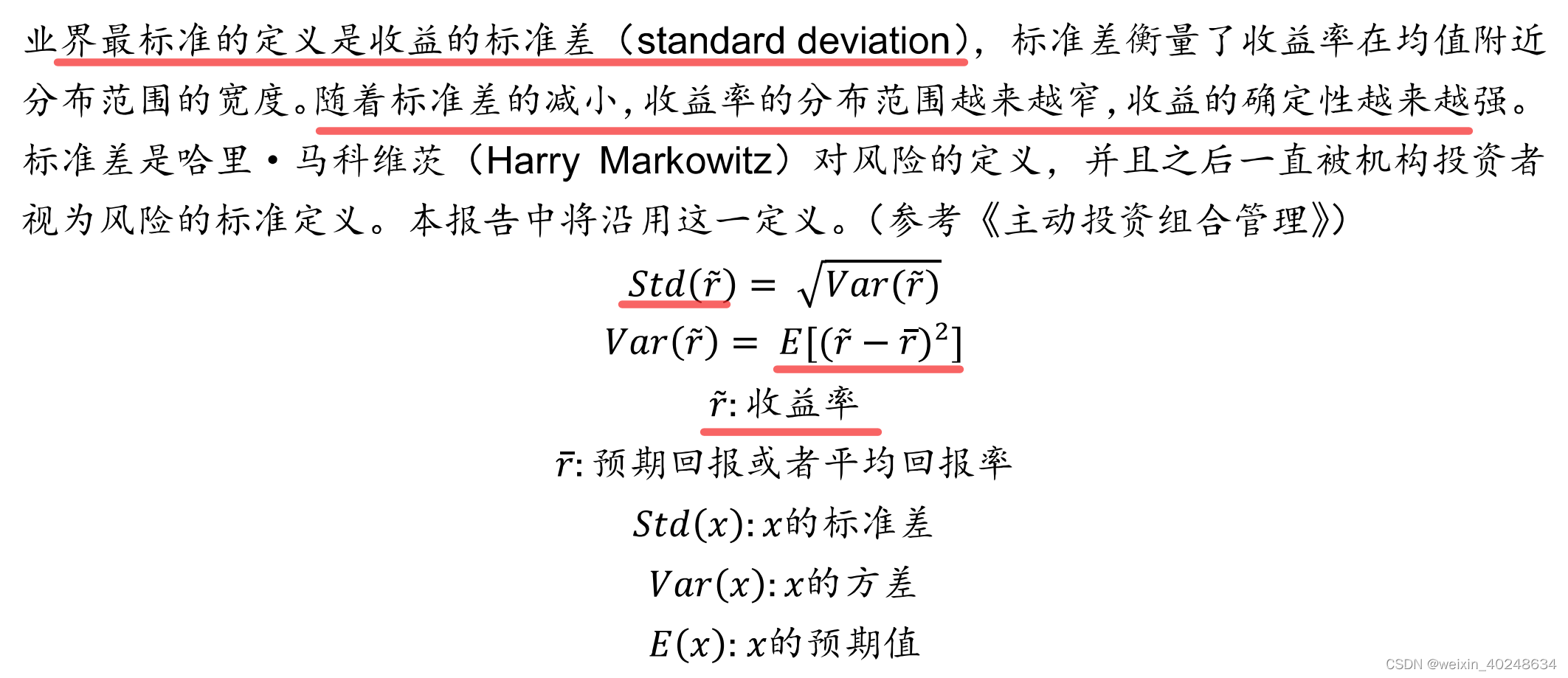

风险定义:

投资组合的收益率等于组合中各资产收益率的加权平均,但是投资组合的标准差并不等于组合中各资产标准差的加权平均,而是小于等于组合中各资产标准差的加权平均,这是进行组合投资分散风险的关键 即整体风险小于部分风险之和

等号成立当且仅当两支股票收益率完全线性相关,即

ρ

A

B

=

1

\rho_{AB} = 1

ρAB=1

即标准差是不能直接相加的, 而iid变量的方差是可以的,根据方差公式计算就可以。

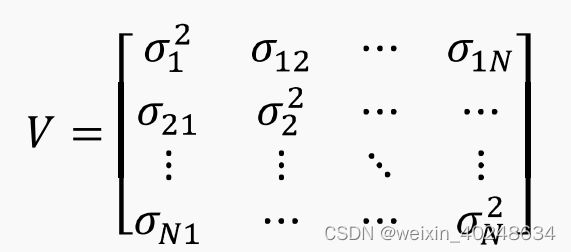

那么在估计投资组合整体风险时,我们需要估计N个波动率以及N*(N-1)/2个相关系数的估计值。

协方差矩阵包含了计算投资组合风险所需的所有信息,风险模型的目标就是就是精准的预测

协方差矩阵。由于随着股票数量N的增加,协方差矩阵包含的独立参数太多,这使得按照这

种方式建立风险模型相当困难。

CAPM

CAPM(capital asset pricing model)资本资产定价模型

Beta的提出是CAPM最重要的贡献之一,它使得我们能够将任意的超额收益率分解为市场

和非市场(残差)两个部分。

APT(Arbitrage Pricing Theory)套利定价模型

七十年代,投资者意识到具有某些相似特征的股票在市场会有相似的走势,利用CAPM模

型仅通过单因子解释市场存在不足,套利定价模型(Arbitrage Pricing Theory,APT)被提

出来了。

APT模型用多个因素来解释风险资产的收益,并根据无套利原则,得到风险资

产均衡收益与多个因素之间存在(近似的)线性关系。也就是说,股票或者组合的预期收益

率是与一组影响它们的系统性因素的预期收益率线性相关的,影响股票预期收益率的因素从

CAPM中的单一因素扩展到多个因素。多因子模型(Multiple-Factor Model, MFM)正是基

于APT模型的思想发展出来的完整的风险模型。