以往,奶粉、纸尿裤这类产品基本就代表了整体母婴市场中的消费品。而如今,随着母婴行业的高速发展和消费升级,母婴商品的种类日益丰富,需求也不断深入。

在京东平台,母婴大品类中除了包含婴童相关的食品(奶粉、营养辅食)、易耗品(尿裤尿垫、洗护用品)等细分类目以外,还专门设立了“妈妈专区”(孕妇产品、待产护理),以妈妈群体为主要消费人群进行的品类深耕。

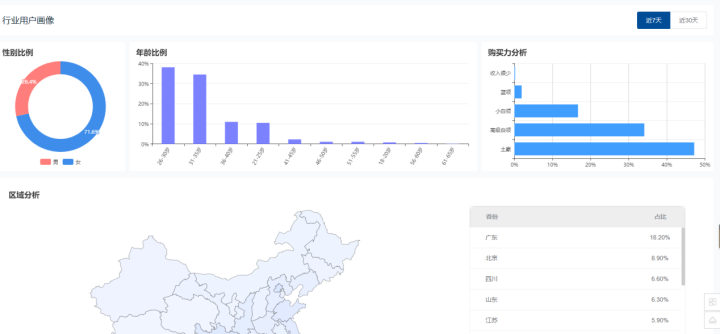

鲸参谋数据显示,目前“妈妈专区”面向的消费群体年龄段主要集中在25岁至35岁之间,即目前新生代的年轻父母。他们不仅对于宝宝市场有了更高的要求,对自身需求的满足也有了明确的追求。

区域主要覆盖在广东、北京、四川、山东、江苏、上海等地,广东的消费占比相对领先,达到18%左右,其余地区则在5%至10%之间。

*数据源于鲸参谋-用户画像

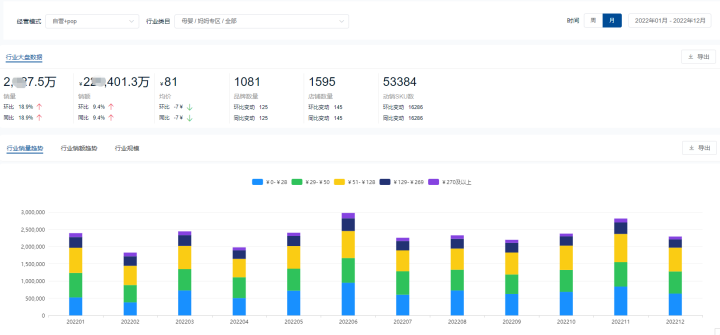

从2022年的整体趋势表现来看,“妈妈专区”的线上发展表现不错。鲸参谋数据显示,其在京东平台的累计销量超2800万件,同比增长19%;销售额近23亿元,同比增长9%。

目前,品牌数量达到1000+,店铺1500+。虽然整体体量并不大,但成长速度较快,品牌数量一年增长了13%,店铺数量一年增长了10%,并且市场格局也初步体现。

*数据源于鲸参谋-行业大盘数据

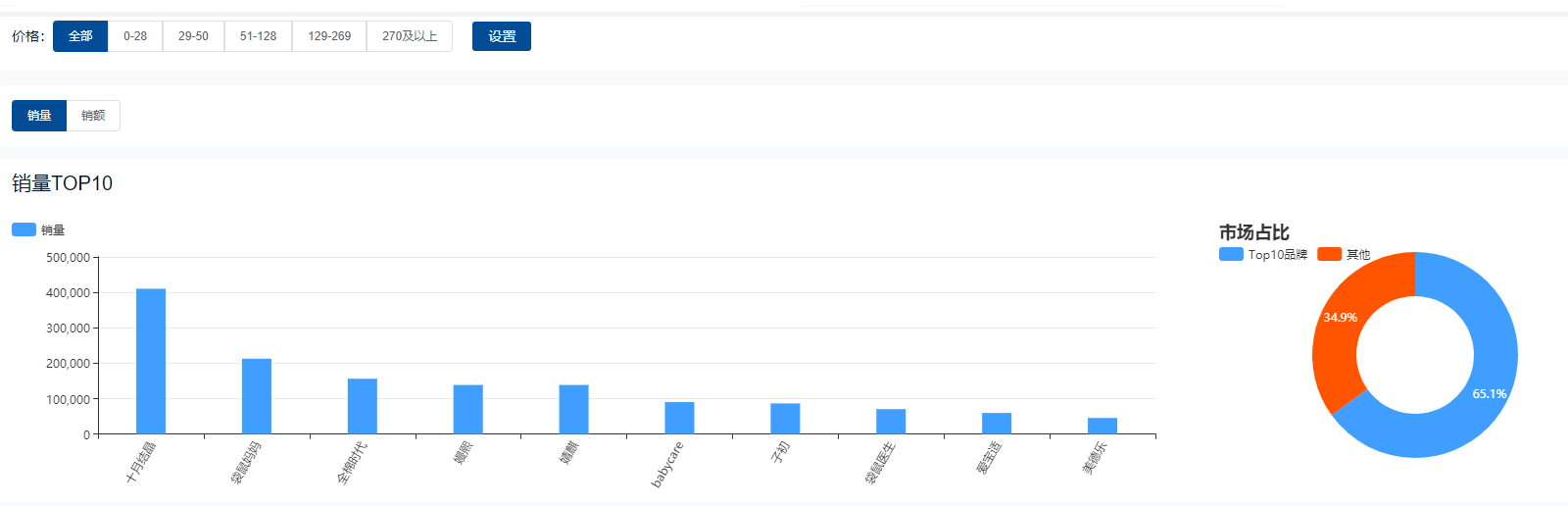

根据鲸参谋数据显示,TOP10品牌的市占比达到65%,并且已经出现一定的头部品牌效应。从热销方面来看,十月结晶品牌的市场份额领先于其他品牌,占比达到19%。其次是袋鼠妈妈、全棉时代等品牌,市占比分别在10%和7%。

*数据源于鲸参谋-品牌排行分析

不过,不同品牌的定位和主推产品线有所差异。例如,十月结晶主打性价比,防溢乳垫、产褥垫等是十月结晶的王牌产品。1月期间,十月结晶的防溢乳垫销量3.5万件,销售额超百万元;产褥垫销量2万件,销售额超50万元。

袋鼠医生、全棉时代则主要在一次性内裤产品上发力,两者的一次性内裤1月销量均超过1.5万件,销售额也达到40万元左右。

*数据源于鲸参谋-热销商品分析

找到自身的优势和差异化的打法是十月结晶等头部品牌成功的重要策略之一。同时,近两年母婴用品表现出一个明显趋势:向高端化、专业化、定制化方向发展。

据鲸参谋数据显示,“50元以上百元以内”是目前主流的价格段,整体销售额超过5000万元。其次是“百元至三百元以内”、“三百元以上”两个价位较高的价格段,销售额占比均在24%左右,且相较以往涨幅明显,也是目前大部分品牌重点布局的一个领域。

*数据源于鲸参谋-红蓝海市场

母婴市场是一个长尾市场,存在着非常多小而细的需求,进而衍生出了越来越多母婴消费场景,未来行业整体的竞争激烈度只会有增无减。

如想要查看京东(淘宝/天猫)全品类的销售数据(行业/品牌/店铺/商品/监控),欢迎搜索“鲸参谋电商数据”,或者直接评论留言和私信~