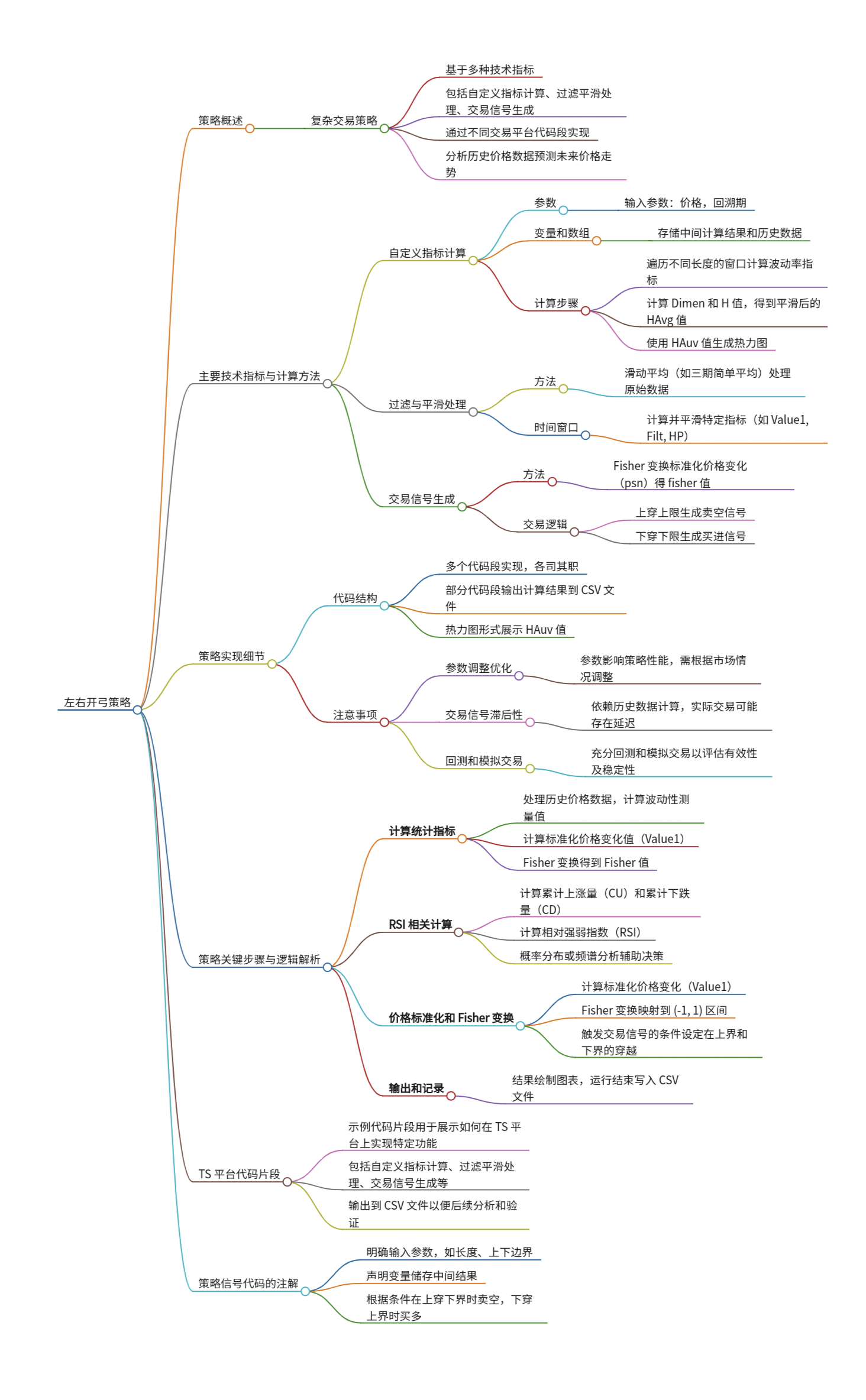

一、策略概述

本策略是一种基于多种技术指标的复杂交易策略,包括自定义指标计算、过滤平滑处理以及交易信号生成。

该策略通过不同的交易平台代码段实现,旨在通过分析历史价格数据来预测未来价格走势,并据此生成交易信号。

二、主要技术指标与计算方法

自定义指标计算 输入参数:价格,回溯期。

变量与数组:定义多个变量和数组用于存储中间计算结果和历史数据。

计算步骤:

遍历不同长度的窗口,计算每个窗口内的最高价、最低价及相关的波动率指标。

根据波动率指标计算Dimen和H值,进一步得到平滑后的HAvg值。

使用HAvg值生成热力图,通过RGB颜色表示不同的HAvg值范围。

过滤与平滑处理

通过滑动平均(如三期简单平均)对原始数据进行过滤和平滑处理,以减少噪声影响。 使用不同的时间窗囗,来计算并平滑特定指。

交易信号生成

Fisher变换:将标准化后的价格变化进行Fisher变换,得到fisher值。

交易逻辑:

当fisher值上穿上界时,生成做空信号。

当fisher值下穿下界时,生成做多信号。

三、策略实现细节

代码结构:策略通过多个代码段实现,每个代码段负责计算特定的技术指标或执行特定的数据处理任务。

文件输出:部分代码段将计算结果输出到CSV文件中,便于后续分析和验证。

热力图显示:通过RGB颜色将HAvg值转换为热力图形式,直观展示市场波动性状态。

四、注意事项

策略中的参数对策略性能有显著影响,需根据实际市场情况进行调整优化。

交易信号的生成依赖于历史数据计算得到的技术指标,因此在实际交易中可能存在滞后性。 在使用策略进行交易前,应进行充分的回测和模拟交易,以评估策略的有效性和稳定性。

本策略包含了一系列复杂的计算逻辑和步骤,主要用于生成交易信号。

该策略的关键步骤和逻辑解析:

1. 计算统计指标:

- 首先,策略对历史价格数据进行处理,通过计算不同周期内的价格极值(最高价和最低价),并利用这些极值来估计市场的波动性。

- 然后,基于这些波动性的测量值计算出一个维度系数,进而得到一个标准化的价格变化值。

- 这些值经过平滑处理(例如,通过移动平均)后存入数组HAvg,以获得更稳定的信号,并确保其在0到1之间。

- 计算过程还涉及将HAvg转换为颜色编码,可能用于可视化市场状态,如通过热力图展示。

2. RSI相关计算:

- 计算累积上涨量和累积下跌量,基于这些量计算相对强弱指数。

- RSI值进一步平滑处理,并分配到不同的区间,可能是为了概率分布或频谱分析,以辅助决策。

3. 价格标准化和Fisher变换:

- 计算标准化的价格变化值,该值反映了当前价格与最近价格区间的关系。

- 对Value应用Fisher变换,将价格变化映射到(-1, 1)区间,这样的变换有助于增强信号的敏感度和区分度。

- 根据Fisher变换后的值(fisher),当其穿过预设的上界或下界时,触发相应的交易信号,即在下一个开盘价时卖出或买入。

4. 输出和记录:

- 计算结果被绘制成图表,并且在策略运行结束时,会将某些统计数据写入CSV文件,便于后续分析。

综上所述,本策略是一个融合了价格波动性分析、RSI指标和平滑处理、以及Fisher变换的复杂交易逻辑。它旨在通过多重数据分析来捕捉市场趋势或反转点,并据此生成交易信号。

策略的实施涉及细致的历史数据分析、动态价格区间的划分以及对信号触发条件的精确设定,体现了技术分析和量化交易的结合。

策略思维导图: