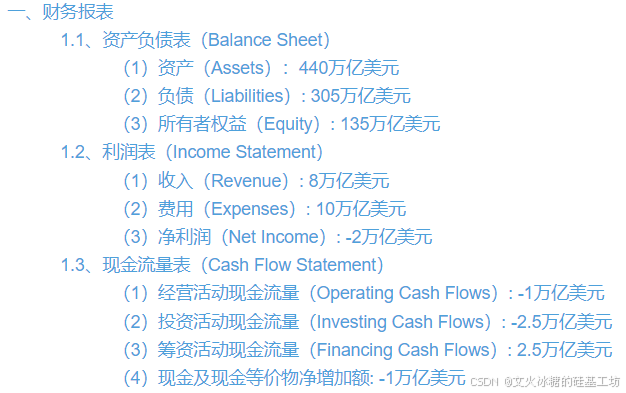

一、美国政府的财务报表

如果把美国政府看成一个公司,从三大财务报表上看,美国政府资产雄厚,但利润表年年亏损,现金流量表年年为负,现金流持续吃紧,面临现金流断裂导致公司倒闭的风险。

马斯克在降低公司各项经营性开支和费用的措施失败后,在国债融资额(输血)持续高企的情况下,避免公司现金流断裂,导致公司破产,增加公司营收(自我造血)是比较好的选择。

美联储虽然是个大金主,但却独立政府之外,不受政府控制,很多时候与政府的利益诉求是相反的,不会牺牲自己的利益为政府分忧。

美国社会民间企业很有钱,又是世界高利润率的最大消费市场之一,提高本国企业的税收能够增加政府营收,增加政府的现金流,但只会让本国企业和美国社会为政府分忧,相比之下,提高关税可以同时让国外企业与本国企业一起为美国政府分忧。

二、从创业和公司经营角度分析美国的三大财务报表

从创业和公司经营角度分析美国的三大财务报表(资产负债表、利润表、现金流量表),可以全面了解企业的财务状况、经营成果和现金流动情况,为决策提供关键依据。以下是对三大报表的详细分析:

一、资产负债表(Balance Sheet)

1. 资产结构与质量

- 高金融资产占比:美国企业普遍持有较高比例的金融资产(如国债、外汇储备等),占总资产约22.7%。这反映了企业通过全球资源配置实现收益的能力,但需警惕市场波动风险。

- 人力资本隐性价值:人力资本(如员工技能、知识产权)虽未直接入账,但支撑了企业的创新与生产效率。例如,科技企业的核心资产往往体现在专利、研发团队上。

- 固定资产与无形资产:固定资产投资需关注折旧与更新周期,无形资产(如品牌、技术)需通过摊销或减值测试反映其真实价值。

2. 负债与所有者权益

- 债务规模与偿债压力:长期债务占比过高(如国债依赖度达11.8%)可能引发偿债风险,需控制负债增速以避免侵蚀所有者权益。

- 所有者权益稳定性:所有者权益(如股东投资、留存收益)是净资产的核心,需通过盈利积累或股权融资维持其稳健性。

二、利润表(Income Statement)

1. 收入与成本结构

- 收入多元化:依赖税收、主营业务收入(如产品销售)或投资收益。需关注收入来源的可持续性,避免过度依赖单一渠道。

- 成本控制:成本包括原材料、人力、研发等,需通过精益管理、规模效应或技术创新降低单位成本。

- 费用管理:销售费用、管理费用需与收入增长匹配,避免费用膨胀侵蚀利润。

2. 盈利能力分析

- 毛利率与净利率:反映企业定价权与成本控制能力。高毛利率(如科技企业)可能伴随高研发投入,需平衡短期利润与长期竞争力。

- 营业利润与净利润:需剔除非经常性损益(如资产处置、政府补贴),关注核心业务的盈利质量。

3. 风险与挑战

- 财政赤字与税收依赖:若企业长期亏损(如净利润为负),需通过业务调整或融资维持运营,但可能引发现金流断裂风险。

- 社会保障与刚性支出:高福利政策可能推高人力成本,需通过自动化或外包优化成本结构。

三、现金流量表(Cash Flow Statement)

1. 现金流入与流出

- 经营活动现金流:反映企业核心业务的造血能力。若持续为负(如-1万亿美元),需依赖外部融资维持运营。

- 投资活动现金流:固定资产与金融资产投资需评估回报率,避免过度扩张导致资金链紧张。

- 筹资活动现金流:依赖股权或债务融资需控制融资成本,避免高杠杆引发偿债风险。

2. 现金储备与流动性

- 现金及等价物:需维持一定现金储备以应对突发事件,如市场波动、供应链中断等。

- 自由现金流:扣除资本支出后的现金流,是评估企业可持续增长的关键指标。

3. 风险预警

- 现金流断裂风险:若经营活动现金流持续为负,且筹资能力受限,可能引发破产风险。

- 市场信心下降:若投资者对现金流量表信心不足,可能推高融资成本,加剧流动性压力。

四、综合分析与决策建议

1. 财务健康度评估

- 资产负债率:需控制在合理区间(如40%-60%),避免过高负债引发偿债风险。

- 流动比率与速动比率:需大于1,确保短期偿债能力。

- 净利润率与ROE:需高于行业平均水平,反映盈利与资本运用效率。

2. 战略调整方向

- 优化资本结构:通过股权融资、债务重组或资产剥离降低负债率。

- 提升运营效率:通过数字化转型、供应链优化或精益管理降低成本。

- 创新驱动增长:加大研发投入,拓展高附加值业务,提升毛利率与净利率。

3. 风险应对措施

- 建立现金流预警机制:实时监控现金流入与流出,提前应对流动性风险。

- 多元化融资渠道:通过银行贷款、债券发行或股权融资降低融资成本。

- 强化成本控制:通过预算管理、绩效考核或流程再造优化成本结构。

从创业和公司经营角度分析美国的三大财务报表,需关注资产质量、盈利能力、现金流状况及风险因素。通过优化资本结构、提升运营效率与创新驱动增长,企业可实现长期稳健发展,同时需警惕负债风险、现金流断裂及市场信心下降等潜在挑战。

![[论文阅读]PMC-LLaMA: Towards Building Open-source Language Models for Medicine](https://i-blog.csdnimg.cn/direct/6e8a84040dac47cc9b3071876c17ca21.png)