![]()

前言

在全球科技博弈加剧的背景下,芯片作为资本与技术双密集型产业,在全球产业链的重要地位已经不言而喻。

今年以来,欧洲、美国、日本、韩国、印度等国家/地区陆续出台了扶持半导体产业发展的法案,以加强本土半导体实力。而台湾省作为中国半导体产业重镇,自然在半导体产业振兴政策上也不能缺席。

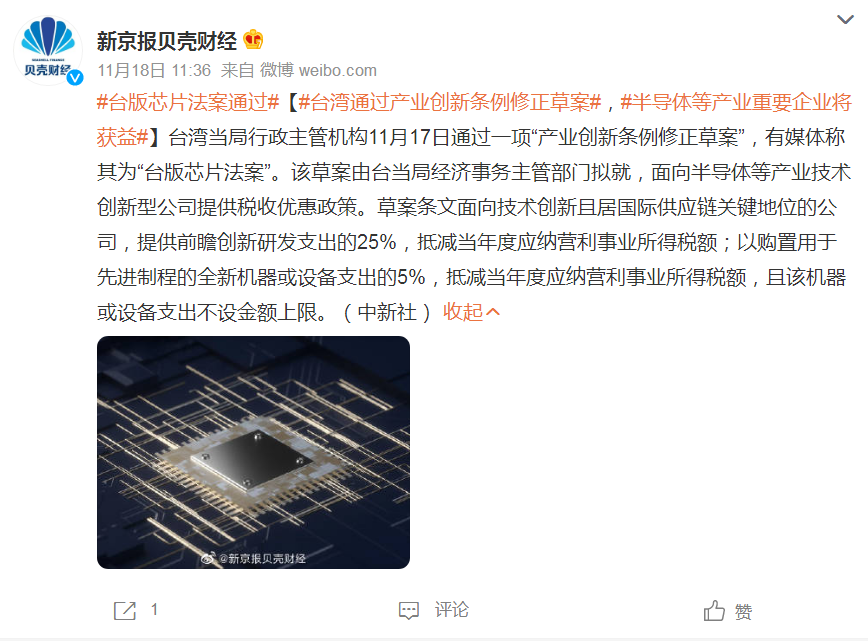

近日,中国台湾经济部门预告了《产业创新条例》第10条之2、第72条修正草案,预计明年元旦开始实施。由于该草案的核心内容基本都是围绕半导体产业扩大减税措施的,而且未来像台积电等半导体龙头企业都有很大的机会适用,所以这一修正草案也被称为台版“芯片法案”。

▲相关报道截图

![]()

01 哪些企业获益最大?

那么,这份台版“芯片法案”究竟能带来多少税费优惠呢?

据悉,该草案针对技术创新、且居国际供应链关键地位的公司,符合“适用资格条件者”,其在前瞻创新研究发展的25%(以前为15%)支出可抵减当年度应纳营利事业所得税额。另外,购置先进设备的5%(以前为0%)支出抵减当年度营利事业所得税额,且无投资抵减支出金额上限。

不过,单项投资抵减总额不得超过当年度纳税额的30%,两项同时申请则以税额的50%为限。这意味着,该草案可最高抵减50%税额!

▲资料图

值得一提的是,适用本租税优惠的对象不限产业类别,凡符合研发费用、研发密度达一定规模及有效税率达一定比率之要件,均可申请适用。其中,研发费用及研发密度,系考量台湾省产业要在国际供应链中持续保有关键地位,必须不断投入资源进行开创性、突破性的研发创新。而一定规模,将参考省内重要公司的研发经费及研发密度,于子办法订定。

举个例子,假设一家公司2023年度前瞻创新研发支出为100亿元(新台币,下同)、投资先进制程机器设备150亿元,抵减前应纳税额为60亿元。如果该公司符合规定,则研发支出100亿元中,虽然可享25%优惠,但因为公司应纳营业所得税的30%,也就是最高只有18亿元可计入抵减,因此研发项目享有18亿元的抵减优惠。另外,在设备支出的150亿元中,以机器设备投抵5%的租税优惠为7.5亿元。

也就是说,该公司前瞻创新研发支出加上机器设备支出两项,2023年度可享有投资抵减25.5亿元(18亿元+7.5亿元)。

最后需要指出的是,要想享受上述税费优惠,申请公司还须符合三大条件:首先是比照最低税负制,有效税率需在15%以上;第二是同一课税年度内之研发费用与研发费用占营收比率(研发密度)达一定规模,设备投资也须达一定门槛,规模将于子法订定;第三是需要近3年内无违反环保、劳工或食安相关法律且情节重大事件。

![]()

02 抵扣税额目的何在?

我们都知道,台湾的芯片制造代工厂是世界上最好的,而中国大陆与台湾的成功统一,将进一步促使中国芯片加速发展。

所以,针对这份修正草案,有业内人士认为,台湾省此时推进该条例的背后,主要有四个原因:一是,重视前瞻科技成为共识;二是,此前流失一批TSMC人才与技术而引发的焦虑;三是,当前台湾地区在半导体先进设备(比如刻蚀)方面也缺少优势;四是,美国、欧洲、日韩、中国大陆都有相应的半导体产业扶持政策,台湾地区的企业也一直在呼吁当地政府推出一些半导体产业政策。

不过,也有业内人士指出,将企业前瞻研发费用抵减营所税抵减25%,这个力度很明显;先进制程设备支出抵减营所税5%力度并不大。由此可以看出,该条款推出的目的,更多的是鼓励台湾地区半导体企业投资研发。尤其是在当下全行业下行时,企业需要蓄能为产业上升时做准备。为此,当前台湾省推出这样的扶持政策,更有利于提升企业研发的积极性。

![]()

03 半导体大厂怎么看?

自从该草案正式通过后,便在中国台湾半导体业内引发了大范围的讨论。

作为全球最大的晶圆代工企业,台积电在市场中有着举足轻重的地位。针对这份修正草案,台积电表示,将持续投资中国台湾,对此法案乐观其成。

与此同时,联发科也表示,目前对相关法案的细节仍在了解当中,也希望日后相关法案细节对半导体设计及制造都有适应不同需求的配套措施。整体而言,以目前全球半导体产业国际竞争态势来看,对愿意加大研发投资的中国台湾半导体企业提供更好诱因,有机会增加该产业的国际竞争力,进一步将提升中国台湾半导体整体产业价值,对中国台湾半导体产业将会有很大的帮助。

而日月光集团旗下日月光半导体执行长吴田玉也称,未来十年,半导体产业大环境会有更大的挑战,产业在全球高额补助及多重管制之下,竞争将更为艰难。针对这份修正草案,业界乐观其成,实质影响有待法规细节及配套措施。

![]()

总 结

可以预见,在利好政策的引导与扶持下,未来包括台积电、联电、力积电、联发科、联咏、瑞昱、日月光等多家台湾地区的半导体企业都将有机会在这个所谓的台版“芯片法案”中受益。