作者:老余捞鱼

原创不易,转载请标明出处及原作者。

写在前面的话:本文将深入探讨马尔可夫决策过程(MDP)和强化学习在股票交易中的运用。通过阐述MDP的基本原理和其在交易策略中的实际应用,试图向您揭示这些先进技术如何帮助投资者做出更明智的决策。同时我还提供了案例和代码示例,使读者能够更直观地理解这些概念,从而在股票市场中获得优势。

对于那些渴望持续盈利的投资者来说,股票交易无疑是一项既复杂又充满挑战的任务。准确预测股票价格可能被上升到玄学的高度,但如果我们能教会计算机如何做出明智的交易决策呢?这就是马尔可夫决策过程(MDP)和强化学习(RL)的用武之地。

一、什么是马尔可夫决策过程 ?

马尔可夫决策过程(Markov Decision Process, MDP)是一种用于建模决策问题的数学框架,广泛应用于人工智能、运筹学和经济学等领域。MDP提供了一种系统的方法来描述在不确定环境中进行决策的过程,特别是在状态和行动之间存在随机性的情况下。

尽管市场未来充满了不确定性,但MDP提供了一种策略,能帮助我们在每一步做出最佳选择,以实现长期的投资目标。通过这种方式,投资者可以更科学地规划他们的投资路径,即使面对不确定的市场环境,也能更加自信地做出决策。

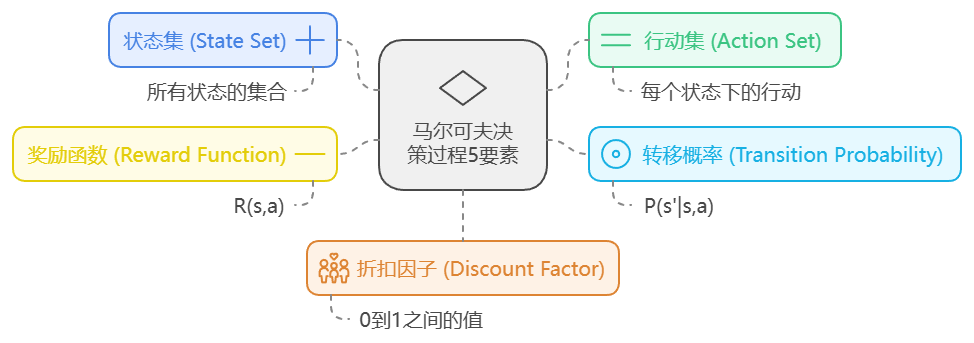

1.1 MDP的基本组成部分

马尔可夫决策过程主要由以下几个要素构成:

- 状态集(S):表示系统可能处于的所有状态的集合,也可理解为当前形势或环境(如某一天的股票价格)。

- 行动集(A):表示在每个状态下可以采取的所有可能行动的集合(如买入、卖出或持有)。

- 转移概率(P):采取某种行动后,一种状态转变为另一种状态的概率(例如,买入股票后股价上涨的概率)。通常表示为 ( P(s'|s,a) ),其中 ( s ) 是当前状态,( a ) 是采取的行动,( s' ) 是下一个状态。

- 奖励函数(R):行动后的直接收益或损失(如出售股票的利润或损失)。通常表示为 ( R(s,a) ),表示在状态 ( s ) 下采取行动 ( a ) 所获得的奖励。

- 折扣因子(γ):平衡短期与长期回报的参数。折扣系数越低,代理人就越在乎眼前的回报。

1.2 MDP的决策过程

在MDP中,决策者的目标是选择一个策略(policy),即在每个状态下选择行动的规则,以最大化长期累积奖励。策略可以是确定性的(在每个状态下选择一个特定的行动)或随机的(在每个状态下以一定概率选择不同的行动)。

MDP的核心是马尔可夫性质,即未来状态仅依赖于当前状态和所采取的行动,而与过去的状态无关。这一特性使得MDP能够有效地建模许多实际问题。

在股票交易中,MDP 可以帮助我们模拟交易者如何随着时间的推移与市场价格互动,并做出连续决策,以最大化其投资组合的价值。每天都被视为一个状态,目标是采取正确的行动,使投资组合随着时间的推移不断增长。

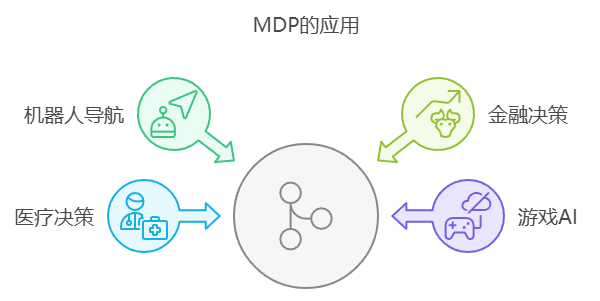

1.3 MDP的应用

马尔可夫决策过程在多个领域有着广泛的应用,金融决策是其最最重要的一个领域,其他包括但不限于:

- 金融决策:用于投资组合优化和风险管理。

- 医疗决策:辅助医生在治疗方案中做出最佳选择。

- 游戏AI:用于设计智能体在游戏中做出决策。

- 机器人导航:帮助机器人在未知环境中做出最佳路径选择。

二、什么是强化学习(RL)?

强化学习(RL)是机器学习的一个分支,其中一个代理通过与环境的交互,在试错中学会做决定。代理根据自己的行为接受奖励或惩罚,并随着时间的推移利用这些奖励或惩罚改进自己的行为。RL 相关流程包括:

- 代理:决策者(如我们的交易算法)。

- 环境:股票市场提供价格和回报。

- 行动:代理人做出的选择(如购买、出售、持有)。

- 策略:代理遵循的策略,将状态映射为行动。

- 奖励信号:每次行动后给代理的反馈(如交易的盈亏)。

- 价值函数:衡量处于特定状态或遵循特定政策的长期回报。

三、MDP 和 RL 如何融入股票交易 ?

3.1 理念介绍

在股票交易中,交易者需要反复做出决策,而且往往需要掌握不完整的未来信息。这使得 MDP 和 RL 非常适合开发自动交易系统。下面就来看看它们是如何契合的:

- 状态:每天的市场状况,包括股票价格和趋势(如价格涨跌)。

- 行动:交易者必须决定买入、卖出或持有。

- 奖励:奖励是指每次交易赚取的利润或损失。

- 过渡概率:股票价格遵循不确定的模式--没有人确切知道下一步会发生什么,但 MDP 可以根据现有信息优化决策,从而帮助管理这种不确定性。

- 行动中的 RL:RL 代理通过反复交易从过去的数据中学习,随着时间的推移不断更新策略,做出更明智的决策。

在股票交易中,代理通过与历史市场数据互动来学习如何交易。随着时间的推移,它将学会在各种市场条件下哪些操作最有利可图。

3.2 基础环境搭建

加载所需的库

#required libraries

import numpy as np

import matplotlib.pyplot as plt

import yfinance as yf

import pandas as pd

from pykalman import KalmanFilter # Using pykalman for the Kalman filter获取数据:我们获取了苹果公司两年的历史数据。我们计算每日回报,并删除所有缺失值。

# Fetch stock data (Apple)

stock = yf.Ticker("AAPL")

data = stock.history(period="2y")

returns = data['Close'].pct_change().dropna().to_numpy() # Daily returns

# Save the data to a CSV file for later use

data.to_csv('AAPL_stock_data.csv') # Save the historical data参数初始化

N = 504: 共有 504 个交易日,代表系统的状态。A = 3:可用的三个操作- 保持:什么也不做。

- 卖出:卖出该股票。

- 买入:买入该股票。

GAMMA = 0.99: 折扣系数,确保未来回报的重要性略低于眼前回报。TRADING_COST = 0.005:每笔交易的成本为 0.5%(模拟交易费用)。TEMP = 1.0: 有助于控制决策随机性的参数(对接下来的探索很重要)。

生成模拟股票收益

在现实中,收益是有噪声的,因此我们在真实收益中加入一些随机噪声,以创建代理所看到的收益。

true_returns = np.random.normal(0, 1, N)

observed_returns = true_returns + np.random.normal(0, 0.5, N)使用卡尔曼滤波器(Kalman Filter)平滑收益率

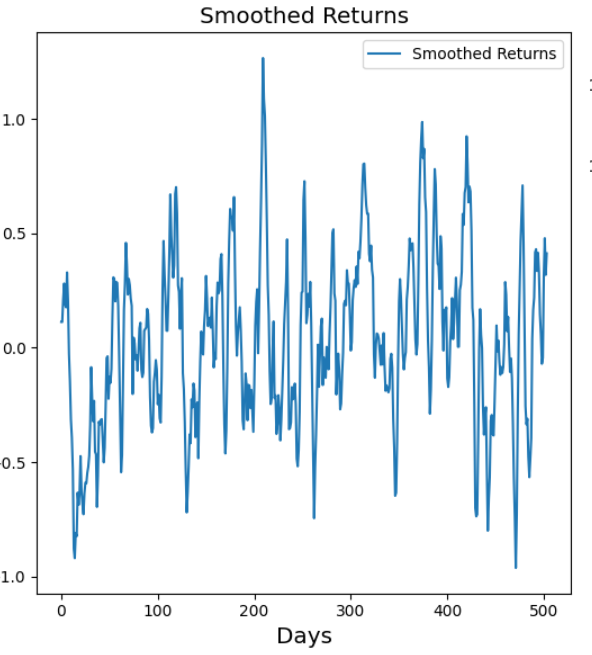

卡尔曼滤波器帮助我们过滤掉观察到的回报率中的噪音,并估算出基本趋势(平滑状态)。平滑状态有助于我们做出更好的决策。如果观察到的回报率有噪声,平滑值就会告诉我们回报率可能应该是多少。

kf = KalmanFilter( ... )

filtered_state_means, filtered_state_covariances = kf.filter(observed_returns)

smoothed_state_means, smoothed_state_covariances = kf.smooth(observed_returns)3.3 初始化价值函数和政策概率说明

- Value(价值):这是我们存储每个状态(日)预期价值的地方。可以把它想象成根据以某种方式行动的价值为每一天打分。

policy_probs:该数组存储每个状态(日)下每个操作(买入、卖出、持有)的概率。

值函数迭代

这是一个核心循环,在这个循环中,代理通过反复更新每个状态(日)的值,直到收敛(即变化变得非常小)为止,试图找到最佳策略。

for ite in range(ITEMAX):

value_old = value.copy() # Store old value

value = np.zeros(N) # Reset value for this iteration目标是决定哪种操作(买入、卖出或持有)能在 504 天内获得最大回报。

- Hold action (Action 0) 保持行动(行动 0)

- 回报(Reward) = 今日价格 + 未来价值(贴现)

hold_reward = smoothed_price + GAMMA * value_old[ss]- Sell action (Action 1) 卖出行动(行动 1)

- 奖励(Reward)= 卖出股票(减去成本)+ 未来价值

sell_reward = smoothed_price * (1 - TRADING_COST) + GAMMA * value_old[ss]- Buy action (Action 2) 购买行动(行动 2)

- 回报(Reward) = 购买股票的成本 + 未来价值

buy_reward = -smoothed_price * (1 + TRADING_COST) + GAMMA * value_old[ss]每一天代理都会选择价值最高的行动

value[ss] = np.max(val)Softmax 策略选择

这确保了代理偶尔会进行探索,而不是总是选择最熟悉的。

exp_vals = np.exp(val - np.max(val))

policy_probs[ss] = exp_vals / np.sum(exp_vals)3.4 代码组合

上述步骤的组合代码如下:

# PARAMETERS

N = 504 # Number of trading days (states)

A = 3 # Number of actions (buy, sell, hold)

GAMMA = 0.99 # Discount factor

TRADING_COST = 0.005 # 0.5% trading cost

TEMP = 1.0 # Temperature parameter for softmax (controls exploration)

# Generate synthetic stock returns as an example

np.random.seed(42)

true_returns = np.random.normal(0, 1, N) # True returns

observed_returns = true_returns + np.random.normal(0, 0.5, N) # Noisy observations

# Define the state-space model for Kalman Filter

kf = KalmanFilter(

transition_matrices=[1], # State transition

observation_matrices=[1], # Observation matrix

initial_state_mean=0, # Initial state mean

initial_state_covariance=1, # Initial state covariance

observation_covariance=0.5, # Observation noise

transition_covariance=0.1 # Process noise

)

# Use Kalman Filter to estimate the hidden states

filtered_state_means, filtered_state_covariances = kf.filter(observed_returns)

smoothed_state_means, smoothed_state_covariances = kf.smooth(observed_returns)

# Initialize value and policy arrays

value = np.zeros(N)

policy_probs = np.zeros((N, A)) # Store probabilities for each action

# VALUE FUNCTION ITERATION

ITEMAX = 10000 # Maximum iterations

ITETOL = 1e-6 # Tolerance for convergence

for ite in range(ITEMAX):

value_old = value.copy() # Keep the previous value for comparison

value = np.zeros(N) # Reset the value function

# Adjust value for actions

for ss in range(N):

val = np.zeros(A) # Value for each action

# Use smoothed states instead of observed returns

smoothed_price = smoothed_state_means[ss]

# Action 0: Hold

hold_reward = smoothed_price + GAMMA * value_old[ss]

val[0] = hold_reward

# Action 1: Sell

sell_reward = smoothed_price * (1 - trading_cost) + GAMMA * value_old[ss] # Include potential future value

val[1] = sell_reward

# Action 2: Buy

buy_reward = -smoothed_price * (1 + trading_cost) + GAMMA * value_old[ss] # Cost + potential future value

val[2] = buy_reward

# Update value for the current state

value[ss] = np.max(val)

# Softmax policy selection

max_val = np.max(val)

exp_vals = np.exp(val - max_val) # Subtract max_val before applying exp

policy_probs[ss] = exp_vals / np.sum(exp_vals) if np.sum(exp_vals) > 0 else np.zeros(A)

# PLOT THE SMOOTHED RETURNS, VALUE FUNCTION, AND OPTIMAL POLICY PROBABILITIES

plt.figure(figsize=(16, 6))

plt.subplot(1, 3, 1)

plt.plot(smoothed_state_means, label="Smoothed Returns")

plt.title("Smoothed Returns", fontsize="x-large")

plt.xlabel("Days", fontsize="x-large")

plt.legend()

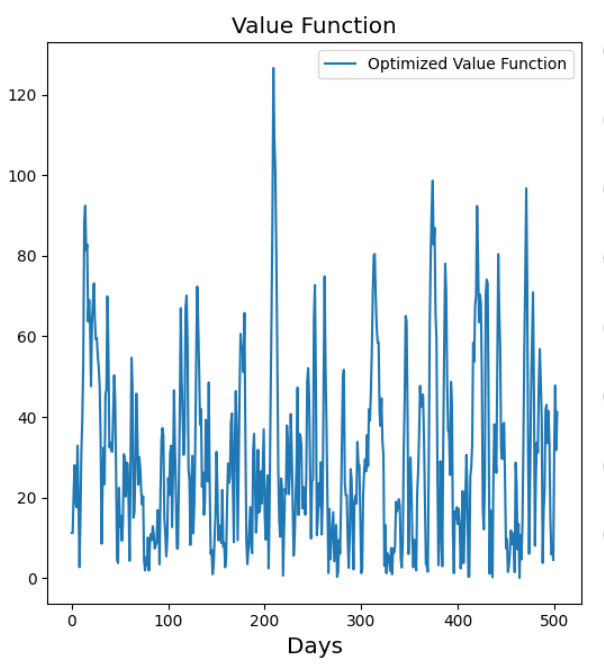

plt.subplot(1, 3, 2)

plt.plot(value, label="Optimized Value Function")

plt.title("Value Function", fontsize="x-large")

plt.xlabel("Days", fontsize="x-large")

plt.legend()

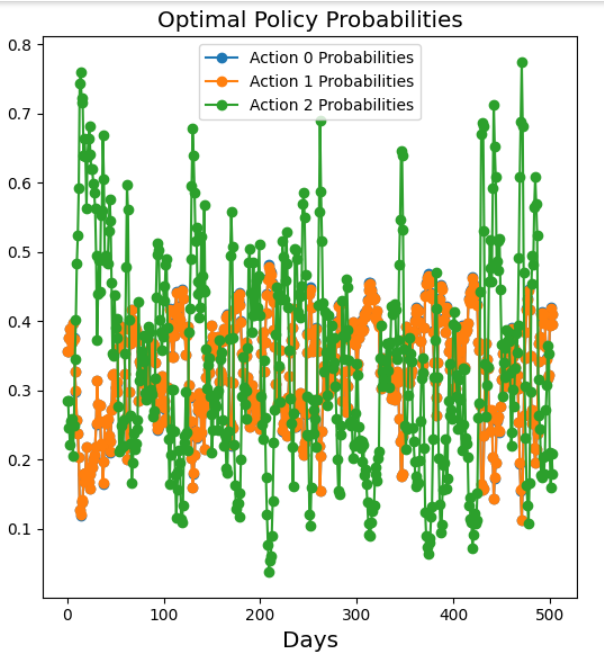

plt.subplot(1, 3, 3)

for action in range(A):

plt.plot(policy_probs[:, action], marker='o', label=f"Action {action} Probabilities")

plt.title("Optimal Policy Probabilities", fontsize="x-large")

plt.xlabel("Days", fontsize="x-large")

plt.legend()

plt.tight_layout()

plt.show()3.5 结果分析

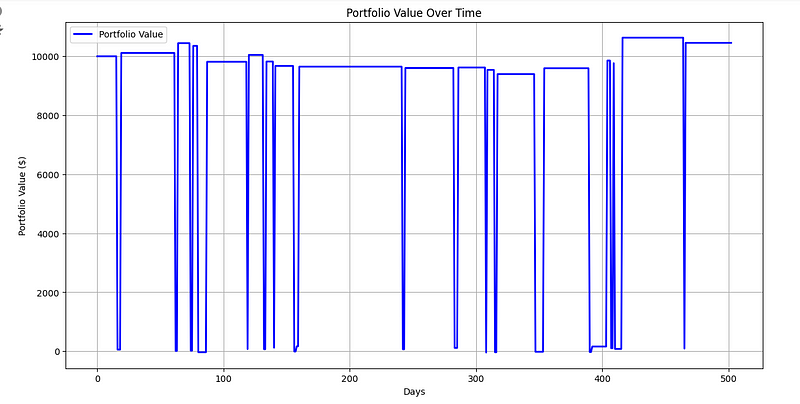

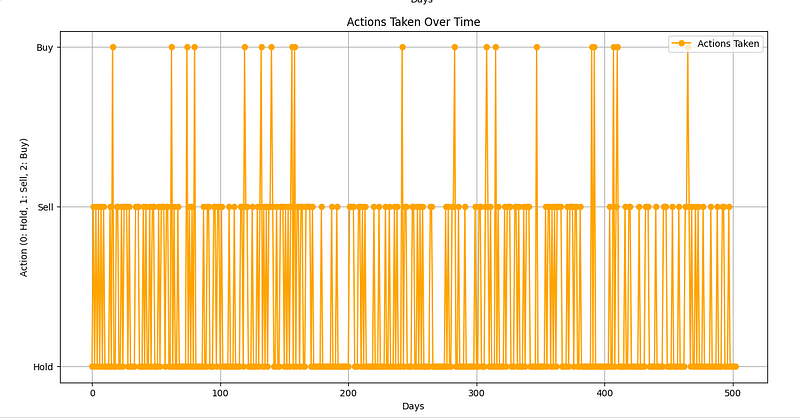

最后,我们将从 10000 美元的投资组合开始,对所采取的行动和投资组合价值进行可视化。根据结果,投资组合的资金增长到 10450 美元。如下图:

请注意,我们还可以通过 Q-learning 来强化这些结果。

我们的实验结果表明,结合MDP和RL的方法确实可以应用于股票交易,帮助投资者做出更为明智的决策,从而实现收益的最大化。这种方法不仅考虑了市场的动态变化,还能够根据历史数据和当前市场状况,为投资者提供个性化的交易建议。通过这种方式,投资者可以更加科学地管理他们的投资组合,提高投资回报率,并在充满变数的股票市场中保持竞争力。

四、观点总结

在探索如何利用马尔可夫决策过程(MDP)和强化学习(RL)来辅助股票交易决策的过程中,我们采取了一系列措施来提高决策的准确性和效率。首先,我们利用卡尔曼滤波器对股票数据进行处理,这种方法能够过滤掉数据中的噪声,从而更清晰地揭示出真实的趋势。接下来,我们通过模拟不同的操作(如买入、卖出、持有)来训练智能代理,同时考虑到交易成本和预期的未来回报。

- 股票交易是一个复杂的决策过程,涉及到不确定性和随机性,MDP和RL提供了一种处理这种复杂性的方法。

- MDP能够帮助交易者在不确定的市场环境中做出连续的决策,以实现长期的投资目标。

- 强化学习的核心在于代理通过与环境的交互来学习,它通过奖励和惩罚来优化其行为,以达到最大化累积奖励的目标。

- 卡尔曼滤波器在处理噪声数据时非常有用,能够帮助交易者识别出基本的市场趋势。

- 价值函数和策略概率是RL中的关键组成部分,它们帮助代理评估每个状态的长期价值,并根据这些评估来选择最优的动作。

- 通过模拟交易和价值函数迭代,可以训练出一个能够在各种市场条件下做出明智交易决策的代理。

- 结果表明,MDP和RL在股票交易中的应用可以帮助投资者做出更加明智的决策,从而最大化投资回报。

我还有几篇介绍借助 RL 如何进行股票交易的相关文章,有兴趣的朋友可以进行延展阅读:

- 借助强化学习来优化股票交易策略的入门指南

- 解密!看深度强化学习如何实现自动股票交易

感谢您阅读到最后,希望本文能给您带来新的收获。祝您投资顺利!如果对文中的内容有任何疑问,请给我留言,必复。

本文内容仅仅是技术探讨和学习,并不构成任何投资建议。