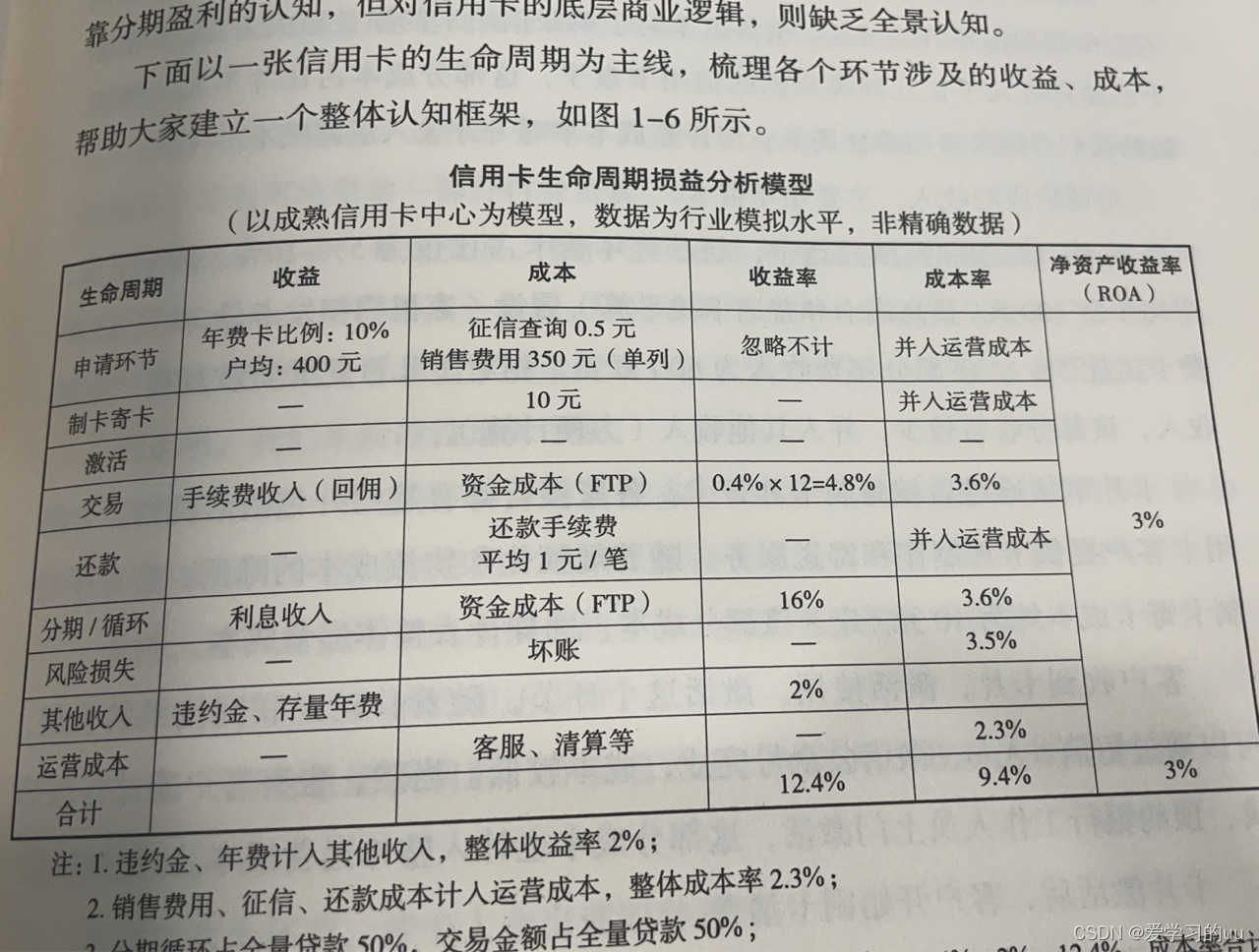

信用卡的各项收益和损失分析表

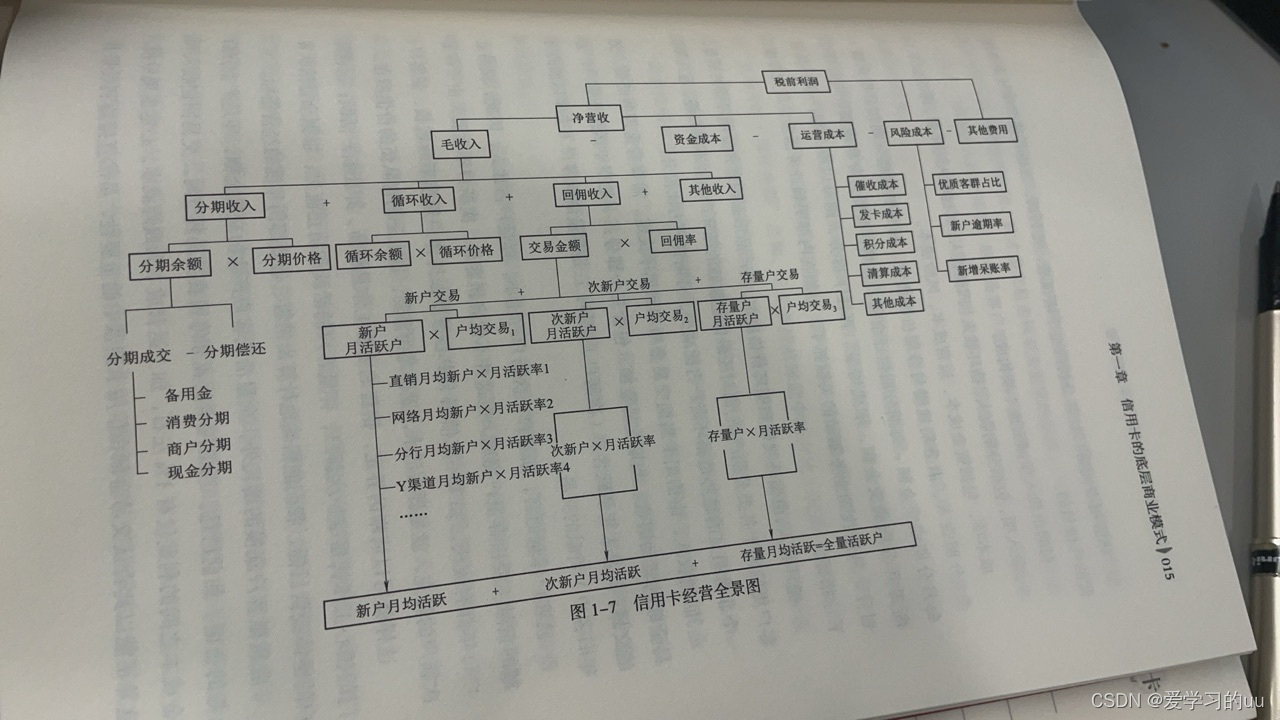

用杜邦分析法拆利润如下

信用卡要不要烧钱?不要,因为没有网络效应(用户量增加带来的优惠比较少)和赢家通吃的情况

线上获客的几种方式:引流分成、某个项目的联名信用卡、营业收入分成

线下:直销(和异业搞联盟)

解决的问题是把营销的资源投给谁,找到摇摆不定的人:当月活跃及以及1-2个月没动卡的客户,当月活跃则要关注刷了1、2笔的人,也可用rfm分析

境外信用卡只有招行占比大于1%,且境外卡收入模式不同,他们主要靠年费等,不靠生息资产

如何应对下半场:提升中间业务收入(短期通过互联网找客群购买我们的服务,长期构建自己的平台)、降低运营成本、调油优客群、通过信用卡带来理财等方面的收益

销售:先说坏消息再说好消息/如何卖掉一个需要付费的东西:放一个更贵的东西在边上

不要送一次性的礼物,为了促活可以改成送几次小额消费券

企业微信触达客户的概率高,且可以选择时间回复客户,根据客户位置推送周边福利,未来可以让当地团队管理企业微信

存量客户经营:

移动支付中的微信立减券,培养消费惯性

投在一个特定的消费领域,不要到处投钱,构建阵地

当下怎么做:

困难:存量竞争、低利率、经济下行

运通主要靠中间收入,把回佣投在会员服务上,主要收入靠会员费,但很难学(因为他们服务很好,且全线上经营)