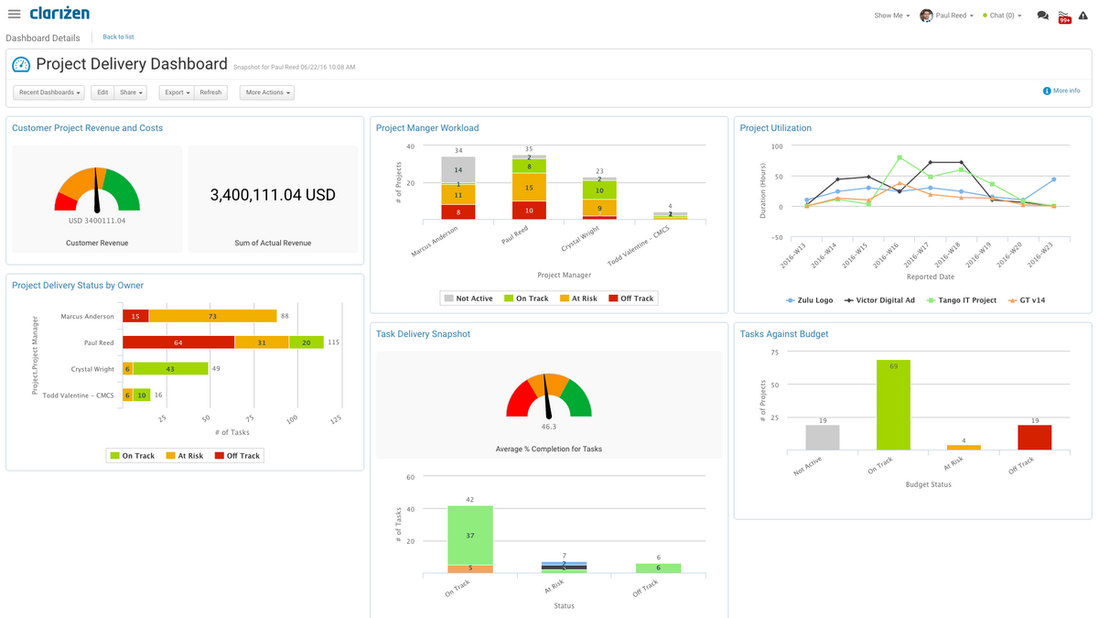

财报超预期,盘后却大跌8%,最近好公司好像都犯了这种病。

英伟达在美股财报季压轴登场,

营收净利那可都是三位数的增长,再创新高。

都说炒股看的的是未来,在英伟达这贯彻地很彻底,业绩爆表只能算及格,要想让投资人满意,你的未来预期也要拉满。

股价大跌的原因是,英伟达对Q3的营收预测低于最乐观的市场预期,

从而引发了投资者对它爆炸式增长正在减弱的担忧,我说啊,最近怎么总是相同的剧本。

影响英伟达Q3预期的原因之一是,之前就爆料的下一代“杀手锏”Blackwell芯片遭遇量产难题,

原定于Q3发货现在会推迟三个月。生产出问题了,黄老板也没忘记画饼找补,表示问题不大,Q4会开始量产并向客户发货,还透露,客户对于Blackwell产品的需求“令人难以置信”。Q3缺的预期,黄老板在Q4给投资人补上。

不过,2024年下半年应该是H系列的出货高峰期,Blackwell原本就没有多少收入预期,对今年的业绩影响不会很大。真正影响英伟达预期的是长期盘踞在英伟达头上“AI泡沫”的乌云,各种分析、研报凑一起都能出一本书了,书名就叫《英伟达何时暴雷》。

担忧主要来自增量过于集中,英伟达约40%的收入来自大型数据中心运营商,例如谷歌、Meta、微软等,特别是“囤芯大户”Meta预计2024年的资本支出将在370亿美元至400亿美元之间,主要用于对AI基础设施的投资。尽管这些公司增加了资本支出预算,但市场担心正在布局的基础设施数量已经超过了目前的需求,可能会导致泡沫。

占主营收入87.45%的扛把子生意数据中心,环比增速放缓或许也间接佐证这一点,25财年Q1环比增长22.6%,25财年Q2环比增速为16.4%。

过去两年,英伟达股价涨了七倍以上,投资者对它那是抱有高度期待。每一次业绩爆发,华尔街对它目标越发提高,英伟达要超越预期的挑战也越来越大,过高的业绩预期也成为英伟达无形的压力。