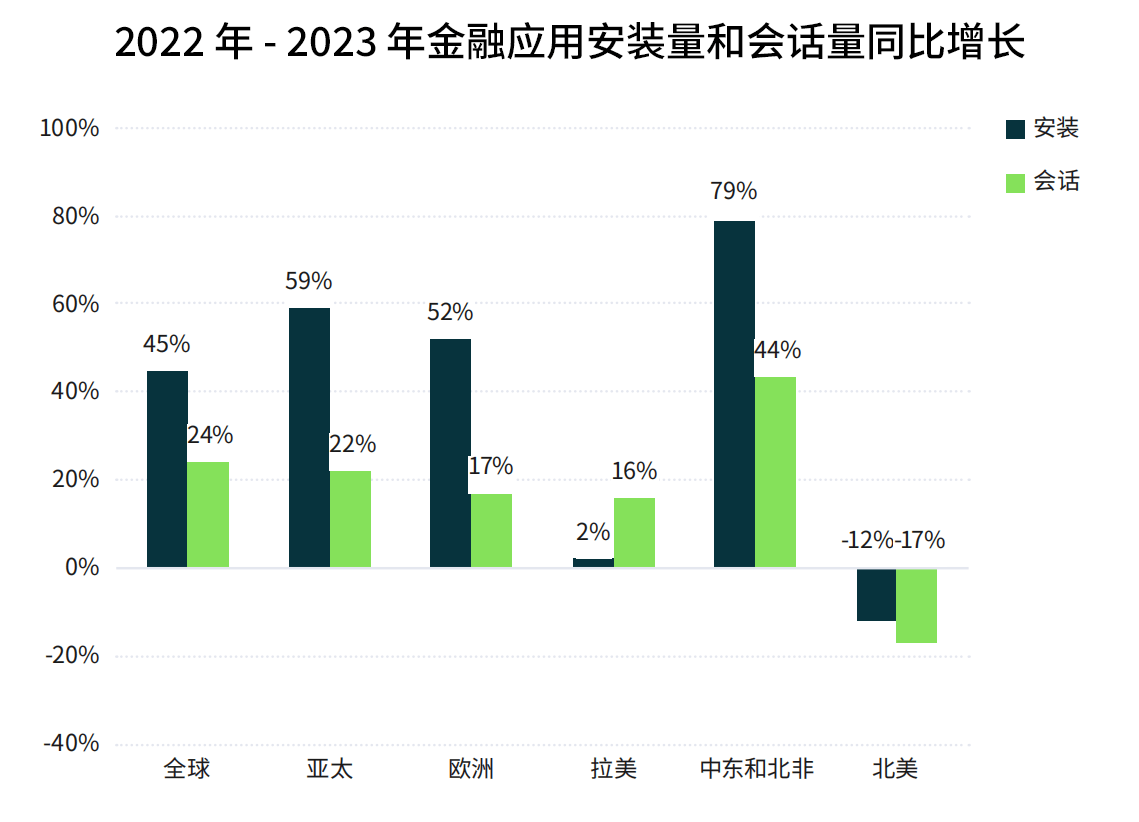

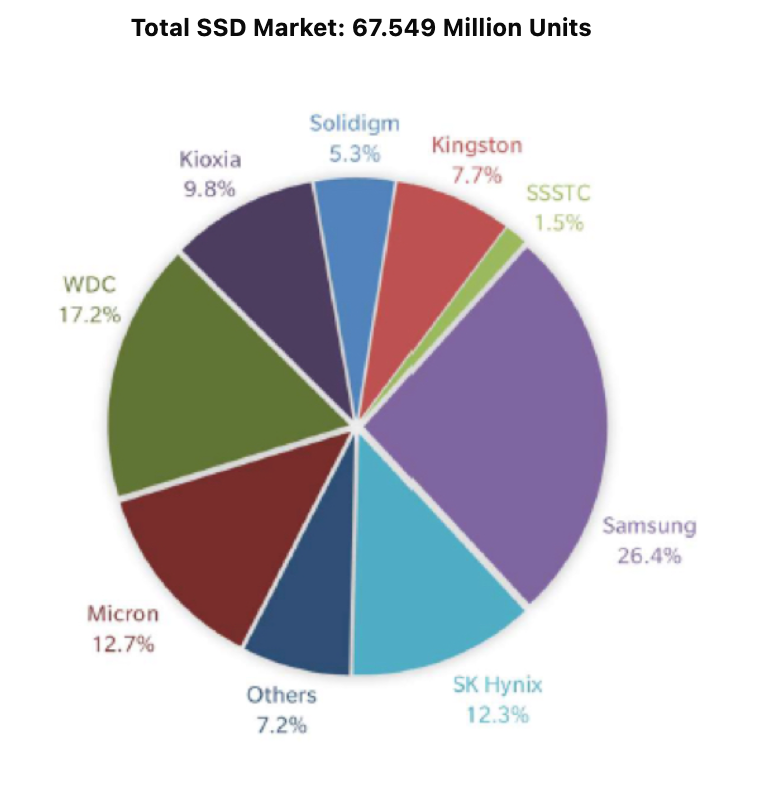

2024年第二季度SSD Exabytes实现连续季度增长

- 仅企业级PCIe SSD有所增长:尽管所有其他类别均出现下滑,但企业级PCIe SSD的增长是由其所有终端市场需求增加所驱动的。

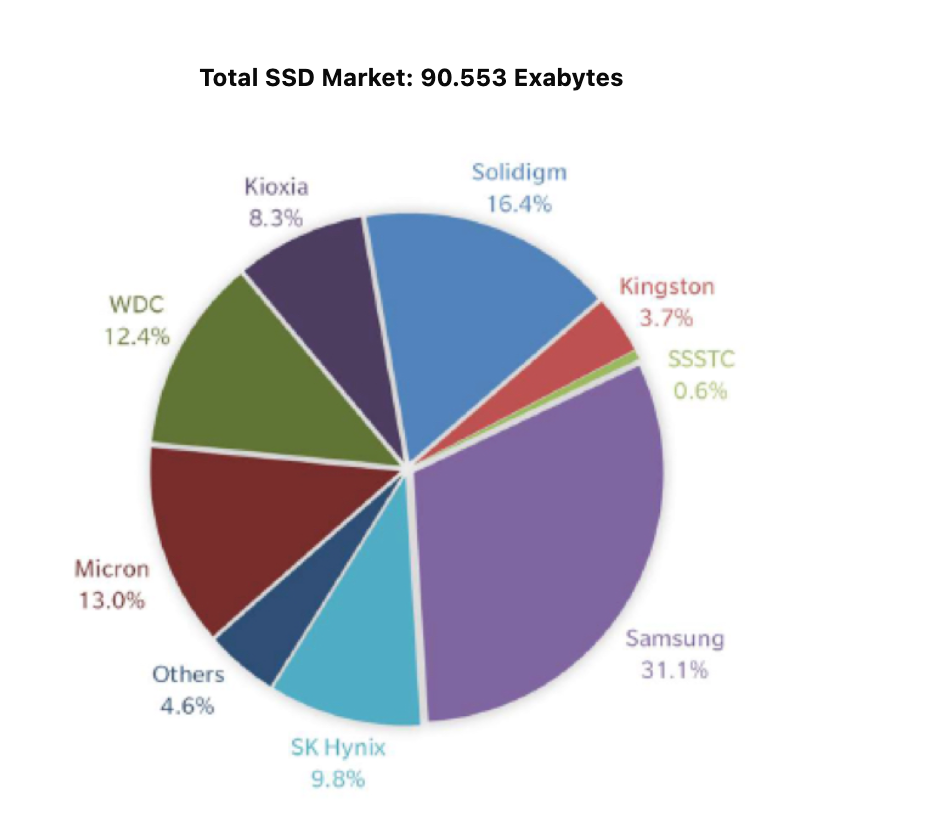

- 总体SSD出货量:总体SSD出货量环比下降18.4%,降至6750万部,但出货容量增长4.1%,达到90.6EB。

-

-

各类SSD市场表现

- 客户端SSD(cSSD):受疲软的PC OEM市场和渠道市场以及部分库存积压的影响,客户端SSD出货量环比下降22.5%,降至5480万部,出货容量下降21.6%,降至38.101EB。

- 企业级PCIe SSD:企业级PCIe SSD出货量再次攀升,环比增长19.7%,达到848.7万部,出货容量创下连续第二个季度纪录,达到44.614EB,环比增长46.2%。

- SAS SSD:SAS SSD出货量再次下降,环比下降10.1%,降至79.4万部,出货容量略有下降0.5%,降至3.242EB。

- 企业级SATA SSD:企业级SATA SSD出货量和出货容量均出现下滑,出货量降至339.9万部,出货容量降至4.595EB,分别下降15.6%和0.8%。

NAND位出货量连续第二个季度下降

- NAND位出货总量:总体NAND位出货量连续第二个季度下降,本次下降5.4%,降至213.84EB。

深度分析

企业级PCIe SSD增长强劲

- 市场驱动因素:企业级PCIe SSD的增长主要受到数据中心和云计算市场的强劲需求推动。随着云计算服务提供商不断扩张其基础设施以满足不断增长的数据处理需求,对高性能、高容量的PCIe SSD的需求也随之增加。

- 技术进步:PCIe 4.0和即将推出的PCIe 5.0标准提供了更高的传输速率和更低的延迟,这对于需要高速数据访问的应用程序至关重要,从而推动了企业级PCIe SSD的市场需求。

客户端SSD市场疲软

- 市场需求下降:客户端SSD市场的下滑反映了PC市场的整体疲软。随着经济不确定性加剧,消费者和企业在IT支出方面变得更加谨慎,导致PC销量下降。

- 库存调整:部分厂商因库存积压而减少了采购,这也影响了客户端SSD的出货量。

SAS SSD和SATA SSD市场萎缩

- 技术替代:随着PCIe SSD技术的成熟和价格的下降,越来越多的数据中心倾向于采用PCIe SSD而非SAS或SATA SSD,这导致了SAS和SATA SSD市场份额的进一步萎缩。

- 市场需求转移:企业级市场对高速、低延迟存储解决方案的需求日益增长,转向PCIe SSD的趋势明显,这对SAS和SATA SSD构成了挑战。

NAND位出货量下降

- 供需平衡:NAND位出货量的下降反映了市场上供过于求的状况,这可能导致NAND价格的进一步下跌。

- 市场调整:随着市场需求的变化和技术进步,市场正在经历调整,供应商可能会相应调整产能以应对变化的市场需求。

结论

2024年第二季度的SSD市场表现出复杂的变化趋势。尽管总体出货量下降,但企业级PCIe SSD显示出强劲的增长势头,反映了数据中心和云计算市场的旺盛需求。客户端SSD市场和SAS/SATA SSD市场则受到宏观经济因素和技术替代的影响,呈现出下滑趋势。随着市场和技术的不断发展,预计未来几个季度SSD市场将继续经历结构性变化。