朋友们,最近听到不少人在吐槽贷款难的问题,咱们就来聊聊这背后的故事。你们知道吗?深圳的朱先生可是为这事儿头疼不已。他的公司急需一笔钱来结清货物尾款,可前一年的经营状况不佳,备用金早就见底了。朱先生四处求人,网贷只勉强凑了二十万,跟那大窟窿比起来,简直是杯水车薪。他跑到银行一试,结果三家银行都给他吃了闭门羹,直呼:“今年贷款咋就这么难了呢?”

贷款,真的变难了吗?

咱们得先看看大环境。央妈说了,到2024年6月底,社会融资规模存量都快到400万亿的大关了,同比增长了8.4%。听起来挺不错,对吧?但别急,前六个月的新增社融比去年同期少了2万多亿。社融,简单来说,就是企业和个人从银行和其他金融机构那儿借钱的总和。社融跑得快,市场就活跃,企业有钱发展,个人贷款也容易;社融慢了,经济就像被按了暂停键,钱流动不起来了。

为了应对这经济探底的状况,政策也是拼了。上半年,那个五年期的LPR(贷款市场报价利率)直接降了35个基点,从4.2%掉到了3.85%,这可是史无前例的。再加上7月份新出台的贷款规定,说是要让贷款过程更简单、更高效。但实际效果,你懂的,政策是暖心的,市场反应可就没那么热烈了。

不良率上升,银行也怕疼

再来说说银行这头。你们注意到没,最近关于债务优化的广告是不是多了很多?这可不是巧合,银行的日子也不好过。数据显示,八大行的个人贷款不良率平均涨了0.03%,房地产业的更是惨不忍睹,平均不良率都快到5%了。这意味着什么?银行借出去的钱,有一大堆收不回来,成了坏账。银行也不是傻子,看到这种情况,自然得收紧钱袋子,提高贷款门槛,生怕再放出去的钱又打水漂了。

银行的钱,咋就难贷了?

说到银行为啥收紧,还得从他们的资金链说起。疫情后,大家突然爱上了存钱,而且一存就是好几年。这下好了,银行的钱多得是,但问题也来了——贷不出去啊!贷款出去要是收不回来,银行还得倒贴利息,这买卖谁愿意做?所以,银行宁愿把资金放在那儿吃灰,也不想冒险。再加上现在经济形势不明朗,借款人的资质也参差不齐,银行的风控部门只能更加谨慎,门槛自然就高了。

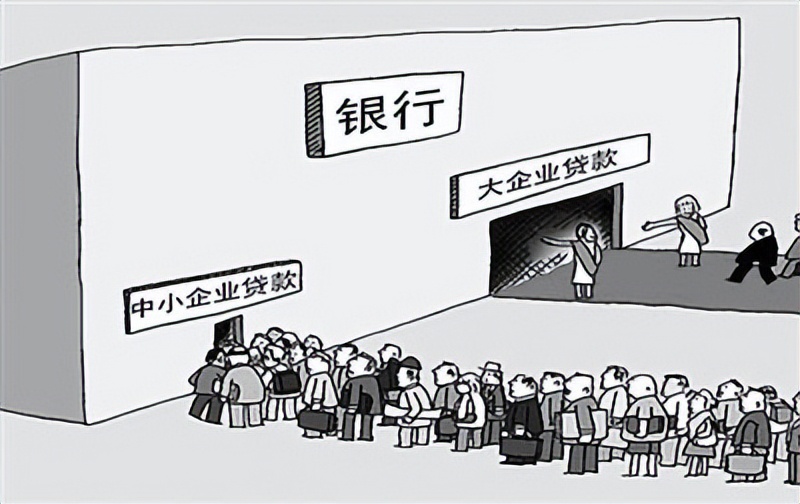

中小微企业,难上加难

特别要提的是那些中小微企业,比如餐饮业、制造业的朋友们。全国有5200多万家中小企业,这几年疫情折腾得大家够呛,经营情况时好时坏,它们需要资金支持,银行贷款的门槛一高,他们就更难了。银行更愿意把钱借给那些资质好、还款能力强的客户,而那些还在努力挣扎的小微企业,往往就被晾在了一边。这简直就是恶性循环:企业经营状况差,银行不愿意贷;银行不贷,企业经营状况更差。

政策扶持,路还长

当然了,政府也不是没看到这些问题。为了刺激经济,央行不断放水,LPR一降再降,已经到了历史低点。但话说回来,光降利率还不够,还得有更多实实在在的支持措施。比如新版贷款规定里提到的“受托支付”,本意是好的,想规范贷款流程,但实际操作起来,对小微企业来说可能又是一道坎。他们需要更灵活的资金使用方式,而不是被条条框框束缚住。

借款人的生存之道

对于像朱先生这样的借款人来说,现在最重要的是保持清醒头脑,别被一时的困难打倒。得时刻关注市场动态,灵活调整贷款策略。最重要的是,要根据自己的实际情况,找到最适合自己的贷款产品。别盲目申请,不然只会让自己的征信记录更糟糕。

贷款不易,但生活还得继续。希望朱先生和所有需要资金支持的企业家们,都能找到适合自己的出路,渡过难关。