SAP资产模块概述

一、概述

资产(AA)模块是资产会计模块的简称,是财务会计(FI)模块的一个子模块,主要处理与各类长期资产相关业务的模块。不单指固定资产,也不泛指资产负债表中的资产,而是指一切可以长期跟踪、管理其成本归集或者成本摊销的资产,比如固定资产、在建工程、无形资产、低值易耗品等。

与资产模块集成的模块主要有总账模块、应付模块和物料管理模块下的采购子模块。

资产购置完整流程:采购申请→采购订单→收货固定资产→发票校验→付款。

二、组织结构

资产模块作为FI模块的子模块,也以公司代码为组织结构。

路径:财务会计(新)- 资产会计核算 - 组织结构

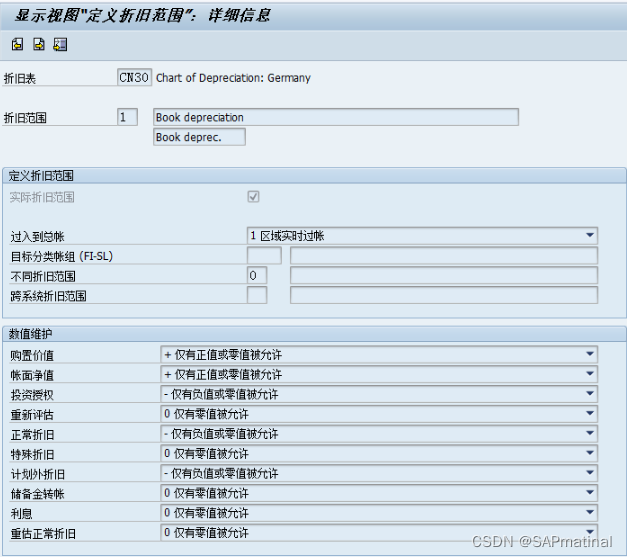

折旧范围

折旧范围是为了使一个资产适应不同的折旧规则而定义的概念,资产在特定的折旧范围中维护了相应的折旧规则,包括折旧码、折旧年限、残值率等,依据这些信息,可以计算出每期的折旧额。

如果一个固定资产在一个公司代码只有一种折旧规则,就只需定义一个折旧范围(账面折旧范围)。但如果需要按照会计法和税法分别计算出不一样的折旧,就可以设置至少两个折旧范围,即会计法折旧范围和税法折旧范围。

折旧范围编号由两位数字或字母组成,折旧范围01必须存在(如上图)。

勾选“实际折旧范围”即是否为真实的折旧范围,如果该折旧范围是通过其他一个或者数个折旧范围加减计算得到的,则不是真实的折旧范围,而是衍生的折旧范围,上面的01必须是真实的折旧范围。

“过入到总账”即和总账集成的方式,有如下7个选项。“实时过帐”是指每一笔过账到资产会计的凭证都会实时产生财务会计凭证,并更新总账科目的金额,折旧范围01只能选择此项。

在折旧范围中可以对各资产价值字段和折旧金额正负数的限制,是否在这些字段中允许正值、0和负值。

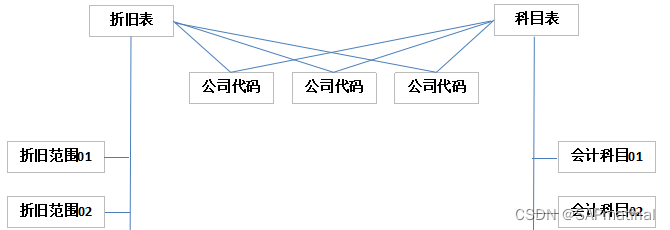

折旧表

折旧表是若干个折旧范围的组合。

如果一个集团中,多个公司的折旧规则都一样,则可以纳入到一个折旧表下;如果一部分公司需要三个折旧范围,另一部分公司只需要一个折旧范围,那么可以设置两个折旧表。

资产分类

资产分类是对资产模块所管理的非流动资产的一种分类,如固定资产-房屋建筑、固定资产-机器设备、无形资产、在建工程等。

资产分类不仅是一个类别的划分,还影响资产的编号范围、资产主数据的屏幕格式、资产记账到总账使用的科目。

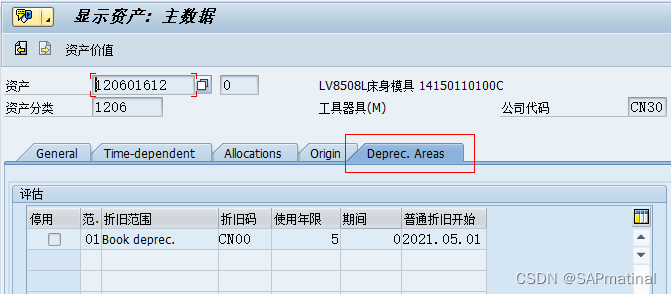

三、资产数据维护

资产数据包括两部分:主数据(6个选项卡)和折旧范围(1个选项卡)。

维护事务代码:AS01/AS02/AS03

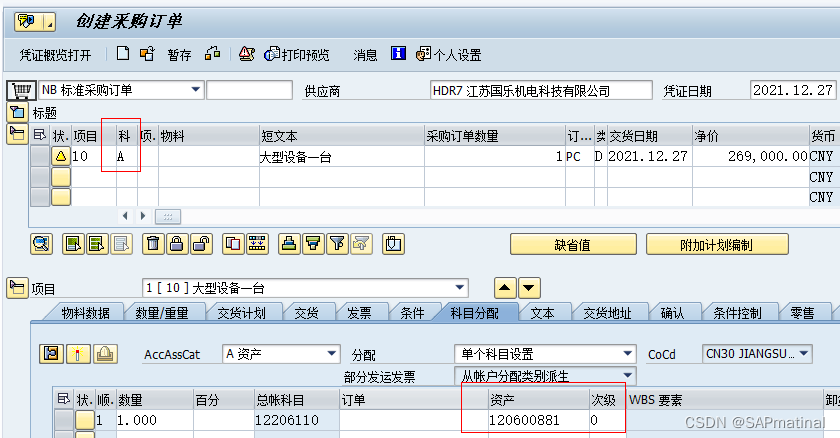

四、资产的购置

资产的原值又称为APC价值(Acquistion and Production Costs),也就是购置及生产的成本。因为有的资产是购置的,有的是自制的,因此,两种方式形成的成本就是资产的原值。

在FI中直接输入购置

当企业收到来自于资产供应商提供的发票后,企业进行如下账务处理(F-90):

Dr : 固定资产(资产)

Cr:应付账款(供应商)

借贷双方使用的科目在系统中都必须设置为统驭科目。

来自于采购业务的购置

资产何时计入价值,对资产从什么时候开始计提折旧有决定作用。如果等发票送达时计入价值,可能会因为发票送达太晚导致资产已经使用数月,还没有开始计提折旧;如果资产送达时就计入价值,也又可能因为此时只是暂估价值,导致只能按暂估采购价格计提折旧,实际发票送达时,还可能牵涉资产价值的调整,从而带来资产已计提折旧的重新追溯调整。所以企业应该恰当权衡利弊,是否需要在采购订单中勾选“未估价的收货”。

五、资产的转移

资产的转移分为公司代码内转移和公司代码间转移,前者还可以分为资产归属转移和资产价值的转移。

公司代码内的归属转移

公司代码内的归属转移是指在一个公司代码内部,资产所属的成本中心、业务范围、位置、房间、工厂等发生变更。其中,与财务相关的影响是成本中心和业务范围,他们的变更会导致后续运行折旧时资产折旧费的归属发生变化。

操作:直接AS02在“与时间相关”选项卡中更改即可。

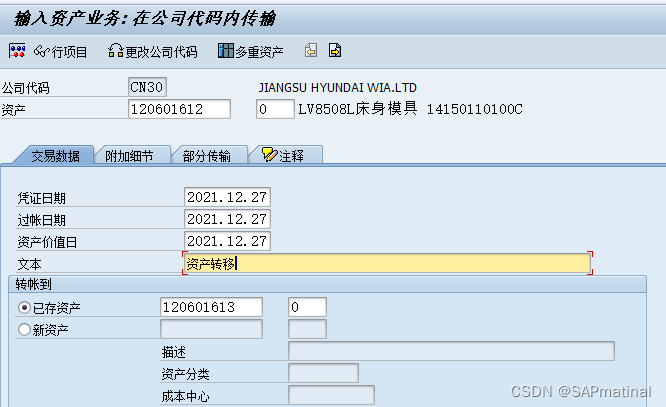

公司代码内的价值转移

公司代码内的价值转移是指一个公司代码内存在资产A,现在将其价值转入资产B。

事务代码:ABUMN

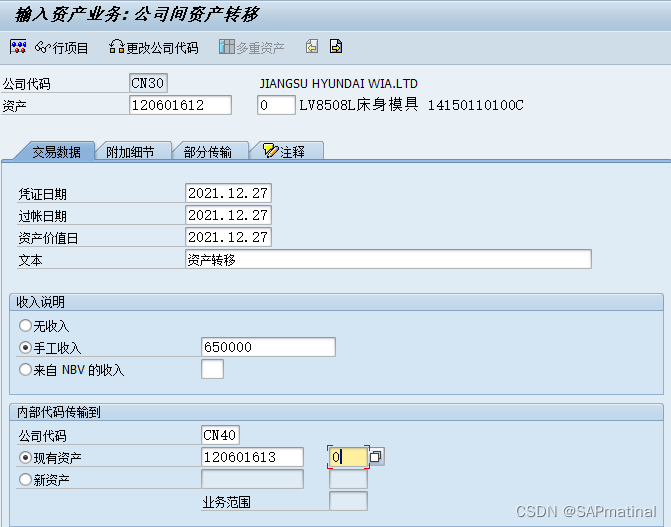

公司代码间的转移

公司代码间的转移是指资产从一个公司代码转移到了另一个公司代码。既是归属上的转移,又是价值上的转移。转移到新的公司代码后,既有可能将价值添加到已有资产上,也可能专门为其新建一个资产。

处理方式有两种:

直接在原公司代码中做报废处理,然后在新公司代码中做新增处理,两件事情完全独立操作,无关联。

使用系统提供的“公司间资产转移”功能,直接将旧资产的价值转移到新资产的价值上,在一笔业务中完成操作。

这里主要介绍第二种方式。

事务代码:ABT1N

六、资产的折旧

资产折旧的原理

资产的折旧是资产模块重要的月末操作步骤,虽然操作在月末,但是一个资产在每个期间应该计提多少折旧,从一开始有了APC价值后就可以确定了。

简单来说,针对固定资产,直线法折旧的情况,每月折旧额的计算方式如下:

月折旧额 = (原值 - 残值)/ (使用年限 * 12)

对于无形资产而言,公式是一样的,但是残值是0。

在SAP中,从技术上来说,折旧额主要由资产的折旧码和折旧年限决定,折旧码中包含了对残值、各种计算方法的定义。

折旧码的定义事务代码 : AFAMA

资产折旧的运行

月末折旧的运行,不过是将资产当前月份计划的折旧额转变为实际“已过账”的折旧额,并形成相应的会计凭证的过程。

事务代码 : AFAB

记账运行原因:

计划内记账运行:正常情况下都是选择此项;

重复:前次运行折旧的凭证意外丢失,没有过账,需要对资产再次运行折旧;

重启:资产前次运行折旧时程序意外中止(如会计账期未打开),必须重新启动原有的程序;

计划外过账运行:对资产计划外折旧进行过账。

七、资产的报废

资产的报废分为有收入的报废和无收入的报废。

有收入的报废

企业将不再使用的资产出售给客户,并获取收入,就称为有收入的报废。

按照国内的会计制度,企业报废资产,应该注销报废固定资产的原值和已计提折旧额,记入“固定资产清理”;将清理费用、变现收入记入“固定资产清理”;结算清理后的净损益,经“固定资产清理”的净余额转入营业外收入或者营业外支出。

在SAP中,通过“有收入的报废”功能可以同时将固定资产的原值、已计提折旧额和变现收入直接记入净损益。

事务代码 : F-92

无收入的报废

无收入的报废是指资产在报废时,没有任何收入,直接将其资产净值转记为损失。比如,由于自然灾害导致资产完全受损,无法获得变现收入。

由于没有收入,因此,在操作时,和“有收入的报废”不同,不需要输入客户信息。

事务代码 : ABAVN

八、在建工程的成本归集和转固

在建工程的成本归集

在建工程(AUC)是指尚在建设过程中的资产。此时还没有形成固定资产,因此,只需要逐笔归集其发生的成本,不存在计提折旧的说法。

与固定资产的区别:

“与时间相关”选项卡中,无需输入成本中心等成本对象(因为没有计提折旧费),甚至该选项卡的所有字段都可以隐藏(资产分类中设置)。

“折旧范围”选项卡中的“折旧码”必须选择0000,无折旧年数和月数。

在建工程的成本归集同固定资产。

在建工程预付款的核算

企业为在建工程支付的预付款,应以“预付账款”科目核算,不能以在建工程核算。

预付定金:F-48

在建工程的转固

在建工程在投入使用时,需要办理竣工结算手续,将在建工程归集的各项成本转入固定资产,地过程称为在建工程转固。

在建工程转固有以下两种方式:

采用“公司代码内的价值转移”的操作方法,将在建工程转固。

采用SAP提供的“在建工程结算”的方法,在月末将在建工程的成本结算到对应的固定资产。

这里介绍第二种方法,这个方法需要先针对特定的在建工程建立结算规则。

事务代码 : AIAB

然后对在建工程进行结算。

事务代码:AIBU

九、资产的年度处理

资产的年度处理是指资产在会计年度转换时对旧会计年度和新会计年度所作的处理,包括资产会计年度更改和资产年度结算。

资产会计年度更改

事务代码 : AJRW

作用:

打开了新的会计年度,使得用户可以在新的会计年度操作资产相关业务,如资产购置、转移、报废、折旧等;

为每个资产价值开放了新会计年度数据,并且将前年年末的数据结转至新年度初。

资产年度结算

事务代码:AJAB