新年立个Flag 学写50个QMT策略:

新建一个 Python 策略

创建方法:

我的主页-新建策略

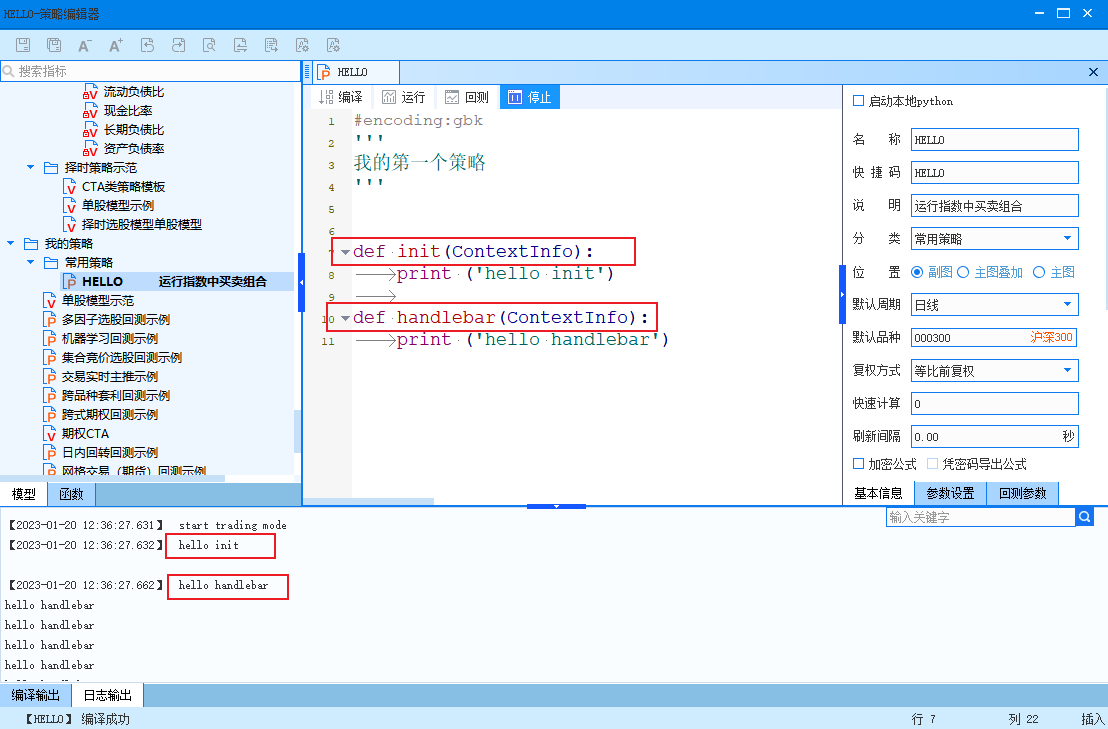

删掉模板带的内容,输入第一个策略 01-HelloWorld:

编写 Python 策略需在开始时定义编码格式,如 gbk。

Init 方法和 handlebar 方法的定义是必须的。

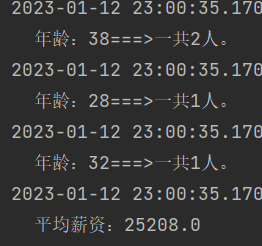

上图展示了如何在 QMT 系统上用 Python 写一个输出HelloWorld 的模型。

图中的模型实现了一个Python 模型必须实现 的两个接口: init()与 handlebar() 。

输出窗口展示了这个模型的运行输出。

系统首先调用 init() 方法输出了 hello init,

随后在每根 K 线上调用一次 handlebar() ,输出一次hello handlebar。

小贴士:

print用函数,别用命令式,记得带上圆括号.

概念

1)Bar

QMT 系统的模型是根据行情驱动,逐 K 线(Bar)运行,即点击运行模型时,模型是从第 0 根 K 线开始运行到最后一根 K 线.

每根 K 线调用一次 Python 模型中的handlebar(ContextInfo) 函数。

在盘中,最后一根 K 线每变动一次,handlebar(ContextInfo) 函数被执行一次。这根 K 线的最后一个tick 判定模型信号是否成立,如果模型信号成立,交易函数被调用,则在下一根 K 线的第一个 tick 发出下单信号,生成下单任务。

根据选择的运行周期不同,handlebar(ContextInfo) 函数的运行次数也不同。

如选择在日线上运行策略,则 handlebar(ContextInfo) 函数每天被调用一次

快速计算: 如想加快模型运行速度,可以策略编辑器 - 基本信息中设置快速计算,限制计算范围,只计算最新的指定数量的 K 线范围.限制计算范围,默认为 0 时模型运行会从模型设置的默认品种(主图)的第一根 K 线开始计算,设置为 n 则从当前 K 线再往前 n 个 K 线开始计算.

2)Init

init是一个Python模型的初始化方法。会在模型加载策略时调用一次,负责初始化模型运行所需的初始变量,初始化资金账号、初始化全局变量、对于基准 benchmark 和设定股票池universe等。

ContextInfo.accID = '3037834' #初始化资金账号

ContextInfo.order=10 #初始化设置也写全局变量,例如设定买入的手数如果用户的模型无需做初始化,可以在方法体中写pass,但方法的定义必须存在,否则模型的运行会报错。

3)Handlebar

handlebar 是整个 Python 模型中的核心执行函数。当模型从数据层获取到运行所需要的数据之后,会对数据集上的每一根 bar,调用一次 handlebar 函数,处理当前这根 bar 上的数据。也就是说,用户模型的核心逻辑都是写在该函数中的,如获取数据,设置下单条件等。在 handlebar 中处理完数据后,用户可以通过 print 方法将需要绘图输出的结果返回给界面。界面会将输出结果如实的展示出来。

可在 handlebar 中使用 ContextInfo.barpos 来获取当前的 bar 索引位置。

def handlebar(ContextInfo):

print ('hello handlebar')

if ContextInfo.is_last_bar(): #判断是否为最后一根K线,跳过历史K线,用最新K线运行策略

index=ContextInfo.barpos #返回当前运行到的K线索引号

t=ContextInfo.get_bar_timetag(index) #获取当前K线对应的时间戳

date=timetag_to_datetime(t,"%Y%m%d") #将当前的时间戳转化成日期的格式

print(index,t,date)

4)ContextInfo

ContextInfo 是整个 框架中的一个核心对象。它包含了各种与 Python 底层框架交互的 API 方法,也是一个全局的上下文环境,可以在 init 以及 handlebar 这两个函数中自由地传递用户创建的各种自定义数据。

ContextInfo 是 Python 模型中的全局对象,其中封装了 benchmark,universe 等变量,也封装了get_history_data 等重要函数,是 init 与 handlebar 之间,以及各个 handlebar 之间进行信息传递的重要载体。用户也可以在其中封装自己想要定义的全局变量或函数,但注意不要与原有的重名。

5) 设定股票池

方法一:取板块的成分股作为股票池,例如取"上证50"成分股,

ContextInfo.trade_code_list=ContextInfo.get_stock_list_in_sector("上证50")方法二:可以自定义列表,将股票代码加到列表里

ContextInfo.trade_code_list=['600000.SH','300462.SZ','000697.SZ','300008.SZ']

ContextInfo.set_universe(ContextInfo.trade_code_list)

![《Python程序设计(第3版)》[美] 约翰·策勒(John Zelle) 第 9 章 答案](https://img-blog.csdnimg.cn/de24d16fb1c3466ba833ce4af4eb6d9a.png)