“72小时内大定破1万台”。5月15日,问界新M5开启全国大规模交付,从当前取得的成绩来看,赛力斯的“富贵”似乎还将延续。

其实,此前基于问界新M7等车型的爆火,赛力斯已经找到了创收轨道。财报显示,2024年一季度,赛力斯营收265.61亿元,同比增长421.76%;归母净利润2.2亿元,同比扭亏。

这一成果也是在新能源汽车赛道竞争持续加剧的背景下实现的。而随着行业淘汰赛持续进行,问界新M5、问界新M7等车型能否释放更大增量,赛力斯还需向市场证明。

依靠爆款,赛力斯盈利的底层逻辑形成?

将时间拉长来看,赛力斯近年来的发展向好趋势明显。

财报显示,2021-2023年,赛力斯营收分别为167.18亿元、341.05亿元、358.42亿元,净亏损分别为18.24亿元、38.32亿元、24.5亿元。而到了2024年一季度,赛力斯有了更大的业绩突破,尤其在利润方面实现扭亏为盈。

图源:赛力斯2024年一季度财报

结合产品来说,这样的业绩提升并非偶然。

回顾来看,2023年前三季度,赛力斯新能源汽车销量仅为6.8万辆,同比下跌25.16%。相较特斯拉Model Y、理想L7等竞品,老款问界M7、M5等车型的竞争力和市场吸引力有待提升。

而随着问界新M7、问界M9的发布,赛力斯则实现了逆袭,展现出黑马之态。据悉,2023年9月,问界新M7发布,截至目前累计大定近18万辆;另据相关数据,2024年一季度,我国豪华汽车市场中,问界新M7销量位居第二。

此外,2023年12月,问界M9的发布也进一步打开赛力斯增长空间。据鸿蒙智行公布的数据,问界M9上市136天累计大定突破8万辆。

可以说,爆款成为拉动赛力斯销量的最直接因素。而问界新M7和问界M9可以广开销路,也是技术研发等深度赋能的结果。

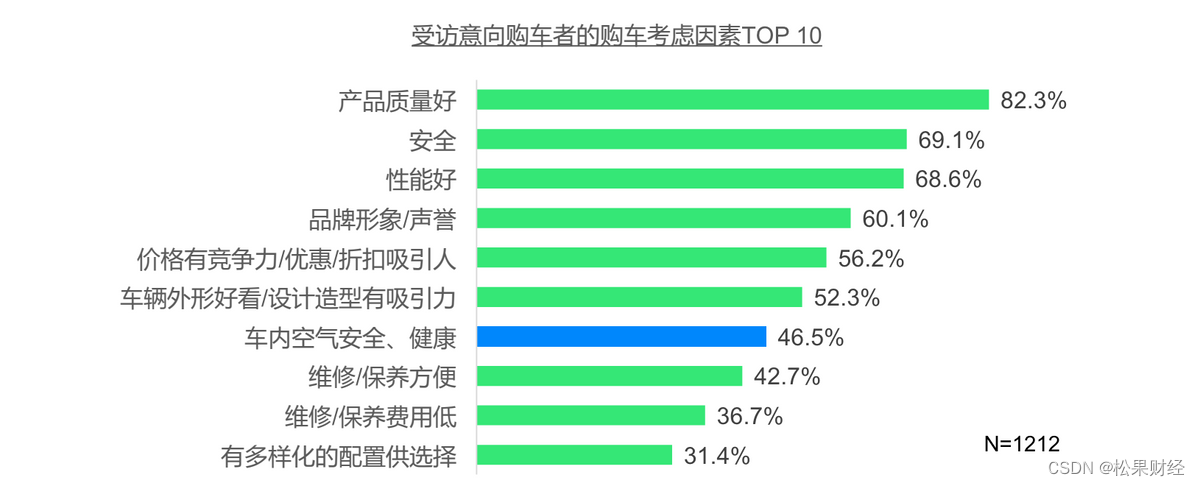

众所周知,当前消费市场的需求持续提升,在新能源汽车选择上,消费者更加重“质”。对此,J.D. Power(君迪)发布的研报也有揭示,我国消费者购车考虑的前三大因素是质量(82.3%)、安全(69.1%)和性能(68.6%)。

图源:J.D. Power(君迪)

基于此,赛力斯对产品升级持续加码。财报显示,自2016年上市以来,赛力斯累计研发投入超164亿元。2023年,公司研发投入达44.38亿元,占营业收入的12.38%,同比增长42.90%。这一过程中,问界新M7的安全性大幅提升,全车潜艇级热成型钢占比24.4%,高强钢和铝合金占比80.6%,优于50万级豪华品牌主流车型。

不可忽视的是,华为技术支持对问界品牌进阶助力颇大。据悉,问界新M7、问界M9均搭载HUAWEI ADS 2.0高阶智能驾驶系统。2024年初,问界新M7和问界 M9智驾版还率先支持“无图城区NCA”,可在全国各城市开启智驾,一定程度上也迎合了消费市场的需求。

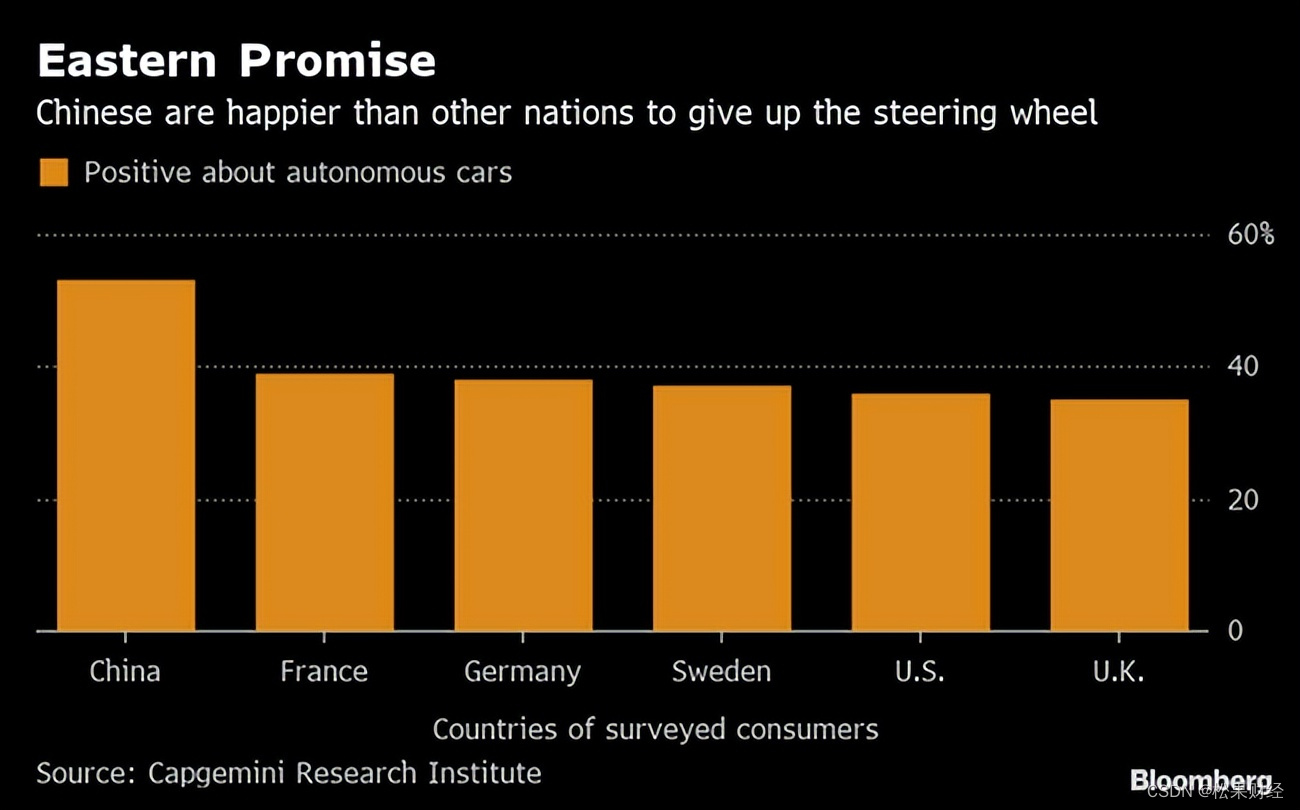

此前,凯捷研究院曾针对5000多个消费者开展调查,结果显示,我国消费者对无人驾驶汽车的态度比大多数国家积极。

图源:凯捷研究院

可以说,问界新M7、M9等车型能够赢得市场,最根本的是消费需求驱动下产品竞争力的提升。

而一旦产品实现大规模出货,企业就有望平衡上游高昂的制造成本,拓宽利润空间,加之持续对内的降本增效,扭亏为盈也成为必然。

财报显示,2024年Q1,赛力斯营业成本率环比上个季度降低8个百分点。与问界新M7、问界M9等产品热销同步,2023年Q4-2024年Q1,赛力斯的毛利率分别为13.54%和21.5%,增长十分明显,已经迈过了理想汽车CEO李想所言的“20%毛利率健康发展”基准线。

但扭亏为盈之后,新的问题也随之而来,赛力斯能否持续释放利润?

挑战客观存在之下,如何走得更稳?

目前来看,尽管赛力斯已经盈利,但其面临的挑战也客观存在。

据不完全统计,2024年4月有至少43家车企的128个车型降价,今年以车型统计的降价次数已超2023年全年。

另一方面,为了吸引消费者买单,新能源车企不断加强对硬核技术的研发,如现阶段关注度较高的智能驾驶。

根据乘联会及科瑞咨询联合发布的《2024年2月汽车智能网联洞察报告》,2024年1-2月,新能源乘用车L2级及以上的辅助驾驶功能装车率达到62.5%,目前L3级也正在加速推进,部分L2+车型已经配备L3相关功能。

对于新能源汽车技术的演进,全联车商投资管理(北京)有限公司总裁曹鹤曾表示:“当下,燃油时代汽车的界限被打破,AI、语音交互已经与汽车产品融合在了一起,并且预计未来更多技术将会与汽车相互融合,智能化的市场空间非常大。”

而无论是价格战,还是技术战,都导向较大的成本支出,大部分车企也因此陷于盈利困境中。事实上,即使特斯拉这样的巨头,在行业内卷的背景下,也难以守住利润。财报显示,2024年Q1,特斯拉净利润为11.29亿美元,同比下跌55%。

在此背景下,赛力斯能够扭亏为盈,可以说较为不易。这也从侧面说明,赛力斯的“盈利方法论”具备一定的竞争力。接下来,如果赛力斯想要持续释放利润,或需更加坚定这套方法论。

如前所述,赛力斯“盈利方法论”的核心支柱,就是产品。唯有打造出更具竞争力的产品,才能赢得市场,并在增强规模效应的同时,开拓出更大的盈利空间。

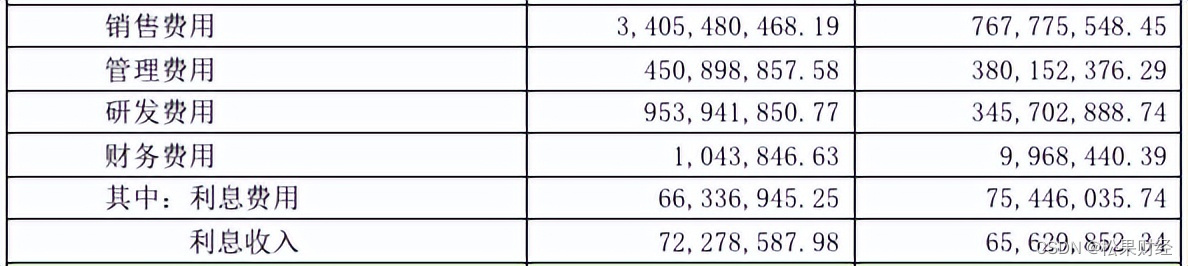

而重视研发将始终是赛力斯构筑产品竞争力的重要一环。财报显示,2024年Q1,赛力斯研发费用为9.54亿元,同比增长175.72%,已达上年研发费用的56.25%。照此趋势,2024年赛力斯的研发费用或将攀上新的高峰。

图源;赛力斯2024年一季度财报

值得一提的是,加码研发的过程中,华为的技术赋能优势或将更加凸显。正如前文所言,目前问界的成功,很大程度上离不开华为智选模式的支持,这也使得赛力斯走出了不同于大多数新能源车企的差异化发展路径。

具体到智驾方面,华为的技术实力的确强悍。据悉,在各大车企还在布局城级NOA的当下,HUAWEI ADS 2.0已实现“有路就能开、全国都能开”。

数据显示,截至2024年4月,华为ADS智驾总里程已超过2亿公里;MPI平均接管里程已达270km+,城市高架汇入汇出成功率达到99.2%;学习训练算力提升至3.3E FLOPS;NCA城市领航已覆盖全国40000+城乡镇。

对此,华为智能汽车解决方案BU董事长余承东也曾自信表示:“过去在智能泊车、智能驾驶方面做得最好的是小鹏。我们来了之后,我们改写了这个历史。”

接下来,华为的智驾技术还将持续精进。2023年6月,余承东对外表示,华为争取2025年走向L3级别自动驾驶商用,2030年实现L4级自动驾驶。

由此来看,赛力斯将获得更强大的技术保障,再叠加对硬件的持续打磨,产品对消费者的吸引力将拥有较强的延续性,这也在问界新M5上得到印证。

而在需求打开后,企业能否稳定接住“泼天富贵”,就看其生产交付能力。

其实,目前新能源车企交付难的问题仍然较为突出,对此,汽车分析师刘昊也曾直言:“现在很多新能源车都是‘期货’,付款一两个月后才能交付,延期已屡见不鲜。从设计到排产再到供应链,各个环节都可能影响量产。”

这也是赛力斯的困扰,为了跟上需求,其当前正通过收购超级工厂等方式,推动产能扩张。整体来看,稳中求进,将始终是赛力斯的发展关键词。

作者:无字

来源:松果财经