在大多数时间序列预测中,尽管有Prophet和NeuralProphet等方便的工具,但是了解基于树的模型仍然具有很高的价值。尤其是在监督学习模型中,仅仅使用单变量时间序列似乎信息有限,预测也比较困难。因此,为了生成足够的特征,需要采取一些方法,例如创建大量的滞后变量。此外,关于预测目标值,也要用过去的项来预测未来的项,而且需要决定是一步领先还是多步领先。

从单变量时间序列中创建特征

在单变量时间序列中一般只能获得有限的信息。ARIMA 模型使用过去的值来预测未来的值,因此过去的值是重要的候选特征,可以创建许多滞后回归因子。时间指数是一个有价值的领域,因此可以基于此创建特征。由于日历上的事件和年度事件在生活中不断重复,它们为过去留下了印记,为未来提供了教益。因此可以从与时间相关的特征入手。

创建基于时间的特征

创建基于时间的特征,包括日期、星期、季度等各种特征,通过 pandas series 的 "date" 类中提供的一系列函数,可以轻松实现这些需求。

def create_date_features(df):

df['month'] = df.date.dt.month

df['day_of_month'] = df.date.dt.day

df['day_of_year'] = df.date.dt.dayofyear

df['week_of_year'] = df.date.dt.weekofyear

df['day_of_week'] = df.date.dt.dayofweek + 1

df['year'] = df.date.dt.year

df['quarter'] = df.date.dt.quarter

df['hour_of_day'] = df.date.dt.hour

df['weekday'] = df.date.dt.weekday

df['is_year_start'] = df.date.dt.is_year_start.astype(int)

df['is_year_end'] = df.date.dt.is_year_end.astype(int)

df['is_month_start'] = df.date.dt.is_month_start.astype(int)

df['is_month_end'] = df.date.dt.is_month_end.astype(int)

df['is_quarter_start'] = df.date.dt.is_quarter_start.astype(int)

df['is_quarter_end'] = df.date.dt.is_quarter_end.astype(int)

df['is_quarter_end'] = df.date.dt.is_quarter_end.astype(int)

return df这里我使用的数据集为本地的数据集,需要可自行搜集下载,除date、open字段外,它还包含其他字段(不做说明):

from matplotlib import pyplot as plt

import pandas as pd

import numpy as np

from pymysql import connect

from sqlalchemy import create_engine, text

def check_info(code):

engine = create_engine('mysql+pymysql://root:152617@127.0.0.1:3306/stock_info')

conn = engine.connect()

result = conn.execute(text("SELECT * FROM stocks WHERE stock_code = " + code))

conn.close()

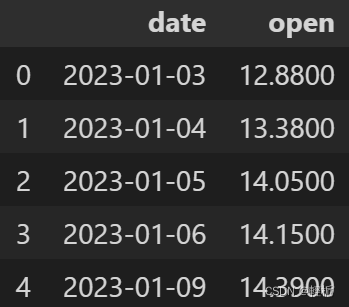

return result将使用 date(日期 )和open(开盘价)字段来处理单变量时间序列。

df = pd.DataFrame(check_info('000001'))[['date','open']]

df["date"] = pd.to_datetime(df["date"])

df = df.sort_values(by='date')

df.head()

这里数据量不多,因为有很久没有运行脚本去自动更新数据库了,大概只有:

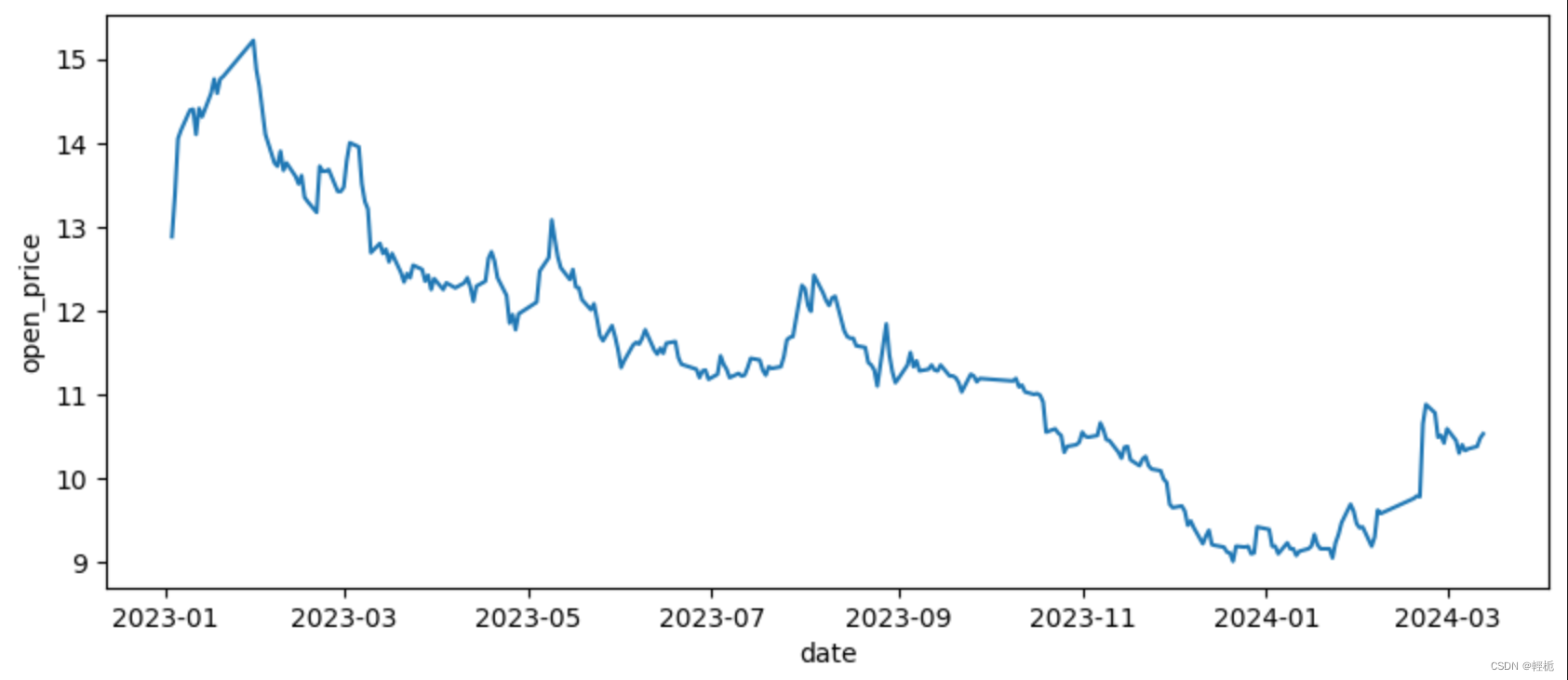

进行可视化:

plt.figure(figsize=(10,4))

plt.plot(df['date'], df["open"])

plt.xlabel("date")

plt.ylabel("open_price")

plt.show() 显而易见的下跌趋势。

显而易见的下跌趋势。

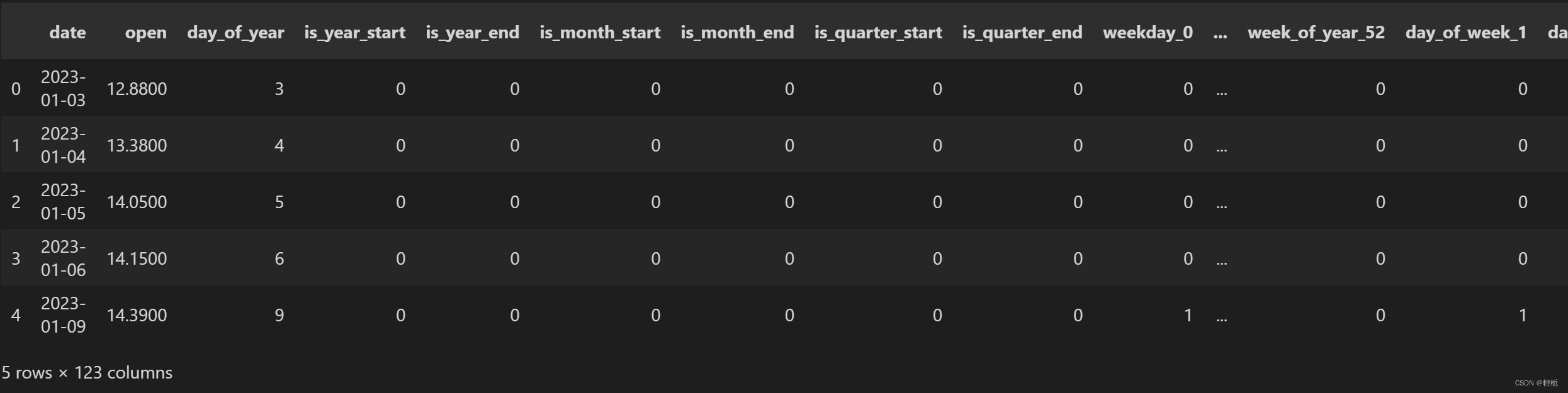

应用函数来创建日期特征:

df = create_date_features(df)

df.head()

note:这里需要进行一个步骤。在上面模型中,有几个字段不应作为数字特征,而应作为分类特征。需要把它们转化为虚拟变量

to_dummy = ['weekday', 'month', 'quarter', 'year', 'day_of_month', 'week_of_year', 'day_of_week', 'hour_of_day']

df = pd.get_dummies(df, columns= to_dummy)一个特征列表就创建好了。

创建滞后特征和未来特征

在自动回归模型中,回归变量是滞后值。可以使用 .shift(n) 来创建滞后特征。接下来,在数据集 ff 中创建三个滞后特征。

ff = df.copy()

ff['open-1'] = ff['open'].shift(1)

ff['openy-2'] = ff['open'].shift(2)

ff['open-3'] = ff['open'].shift(3)

ff.head()

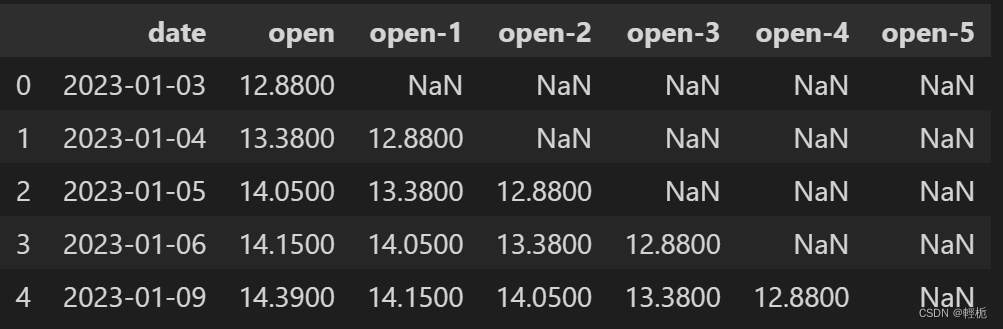

编写一个 forloop 来创建多个滞后特征。下面将在不同的数据集 ff 中创建 5 个滞后变量:

ff = df.copy()

def create_lagged(df, n_vars):

# Use a forloop

for i in range(n_vars):

# The name will be y-1, y-2, etc.

name = ('open-%d' % (i+1))

df[name] = df['open'].shift(i+1)

return df

ff = create_lagged(ff, 5)

ff.head()

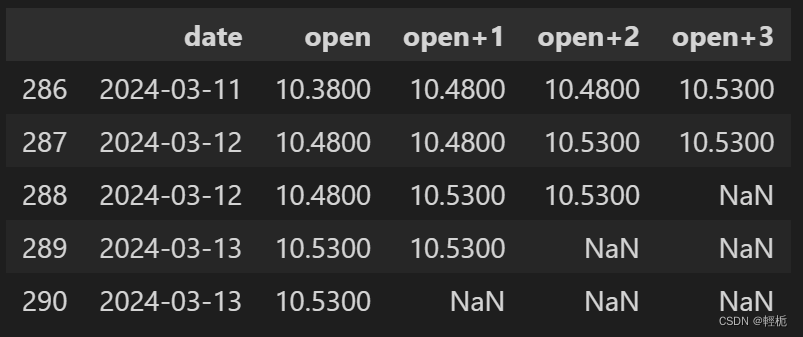

显然,也可以将数值前移,使其成为未来的目标值,如下所示:

ff = df.copy()

ff['open+1'] = ff['open'].shift(-1)

ff['open+2'] = ff['open'].shift(-2)

ff['open+3'] = ff['open'].shift(-3)

ff.tail()

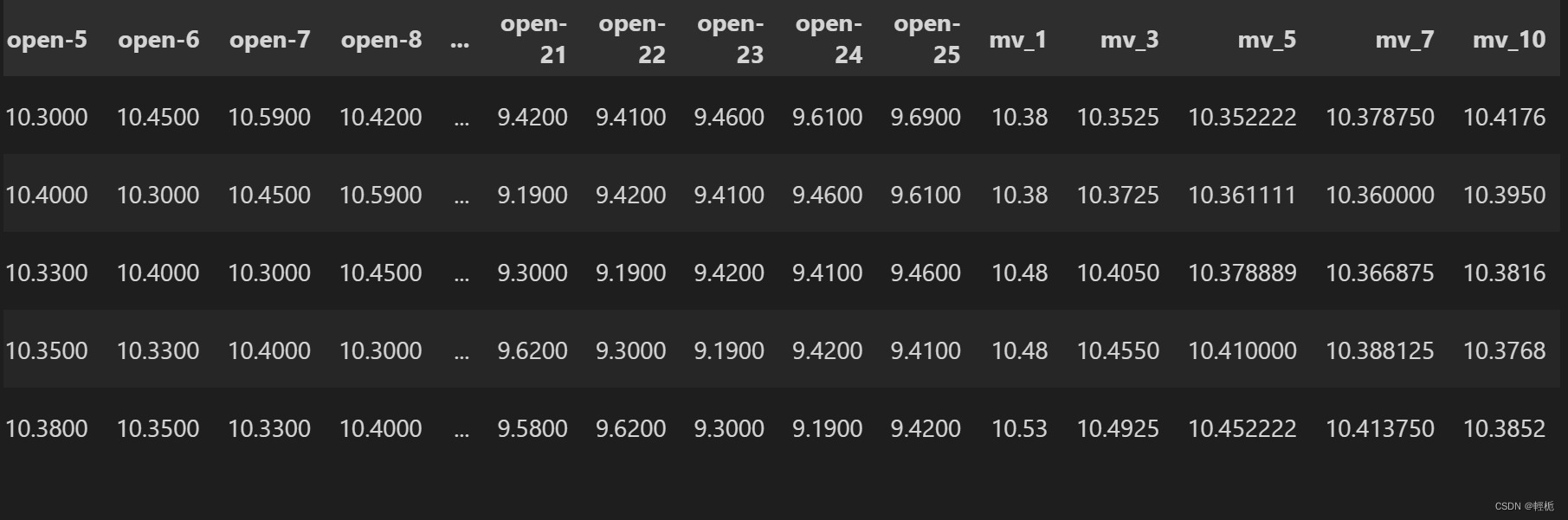

正式为建模数据 df 创建 25 个滞后变量:

df = create_lagged(df, 25)

df.columns数据集中包含了['date', 'open', 'open-1', ..., 'open-25']的数据。在此基础上,可以进行一系列汇总统计,如过去 n 小时、n 天或 n 周的总和或平均值。

创建移动平均值

另外,可以创建1,3,5,7,10的移动平均值。

def roll_mean_features(df, windows):

df = df.copy()

for window in windows:

df['mv_' + str(window)] = df['open'].transform(

lambda x: x.shift(1).rolling(window=window, min_periods=1, win_type="triang").mean())

# min_periods=1表示即使在窗口初期数据不足时也计算平均值

# win_type='triang'指定了窗口的权重类型为三角形(Triangular)权重

return df

df = roll_mean_features(df, [1, 3, 5, 7, 10])

df.tail()

监督学习框架用于提前预测。模型目标是 open,特征包括滞后项 open-1到open-25以及时间相关和移动平均变量。

该模型可以通过yt-1到yt-25产生下一期的yt,即提前一步预测。在现实应用中,多步预测也很常见,传统方法是建立n个模型来预测接下来的n期。

建立 LightGBM 预测模型

LightGBM是微软开发的梯度提升框架,它使用叶向树生长以提高准确性。相比之下,level-wise树会尝试在同一级别的分支上生长,看起来更平衡。由于其能够处理大型数据集和并行化训练,因此比其他提升算法更高效、更快速,同时内存占用更低。此外,它原生支持分类特征,无需进行单次编码。梯度提升模型是机器学习算法的一种,它将多个较弱的模型组合在一起,从而创建一个强大的预测模型。它的基本思想是迭代训练决策树,每棵树都试图纠正前一棵树所犯的错误。最终的预测结果是所有决策树预测结果的总和。梯度提升模型特别适用于处理复杂的数据集,可以处理大量特征和特征之间的交互,并且对过度拟合也很稳健,同时能够处理缺失值。常用的算法有梯度提升机(GBM)、XGB 和 LightGBM。

划分训练和测试集

将时间序列切割成 "实时" 数据作为训练数据,"非实时" 数据作为测试数据:

from datetime import timedelta

# Count the days

num_days = (df['date'].max() - df['date'].min()).days

# reserve 20% for out-of-time

oot = num_days * 0.2

# Get the cutdate

cutdate = df['date'].max() - timedelta(days = oot)

# Create the training data

train = df.loc[(df['date'] <= cutdate), :]

print("Training data: from", train['date'].min(), "to", train['date'].max())

# Create the test data

test = df.loc[(df['date'] > cutdate), :]

print("Test data: from", test['date'].min(), "to", test['date'].max())

LightGBM 建模

LightGBM 有许多超参数可以调整。可指定关键超参数:

import lightgbm as lgb

lgb_params = {# 平均绝对误差

'metric': {'mae'},

# 树中树叶的数量

'num_leaves': 6, # 10以上训练效果才比较好

# 学习日期

'learning_rate': 0.02,

# 随机选取 80% 的特征到训练

'feature_fraction': 0.8,

# 树的最大深度

'max_depth':5,

# 忽略训练进度(不显示任何内容)

'verbose': 0,

# 提升迭代次数

'num_boost_round': 150,

# 如果精度没有提高,就停止训练

'early_stopping_rounds': 200,

# 使用计算机上的所有内核

'nthread': -1}LightGBM 有一个".Dataset()"代码类,用于打包目标变量、回归变量和数据。如下所示,操作非常简单。

train = train.dropna()

Y_train = train[['open']]

X_train = train[cols]

Y_test = test[['open']]

X_test = test[cols]

from sklearn import preprocessing

lbl = preprocessing.LabelEncoder()

Y_train['open'] = lbl.fit_transform(Y_train['open'].astype(float))

Y_test['open'] = lbl.fit_transform(Y_test['open'].astype(float))

for c in cols:

X_train[c] = lbl.fit_transform(X_train[c].astype(float)) #将提示的包含错误数据类型这一列进行转换

X_test[c] = lbl.fit_transform(X_test[c].astype(float))

# Use the Dataset class of lightGBM

lgbtrain = lgb.Dataset(data=X_train, label=Y_train, feature_name=cols)

lgbtest = lgb.Dataset(data=X_test, label=Y_test, reference=lgbtrain, feature_name=cols)

model = lgb.train(lgb_params, lgbtrain,

valid_sets=[lgbtrain, lgbtest],

num_boost_round=1000

)在这里需要注意你的数据特征或者label里面有没有NA,否则会出现报错:pandas dtype only support int float bool,检查数据是否是object

其次如果出现warm:-inf意味着可能你的数据过于稀疏(数据中特征的分布非常不均匀,或者特征值的范围很小,可能导致分割增益为负);特征质量差(某些特征可能对模型预测没有帮助,或者特征与目标变量的关联性太弱);参数设置(min_data_in_leaf(叶子节点最小样本数)或min_gain_to_split(最小增益阈值)设置得过高,导致模型在寻找分割时过于保守);需要进行参数重新设定

预测准确性评估

完成后,就可以得出训练数据和测试数据的预测值,并评估预测准确度。使用标准指标平均绝对百分比误差 (MAPE) 来评估预测准确度。MAPE 是绝对百分比误差的平均值,10% 的 MAPE 意味着预测值和实际值之间的平均偏差为 10%。

from sklearn.metrics import mean_absolute_percentage_error

y_pred_train = model.predict(X_train)

y_pred_test = model.predict(X_test)

mean_absolute_percentage_error(Y_test, y_pred_test)此处数据量过少,提取的特征很勉强,训练效果不好,就不放了。

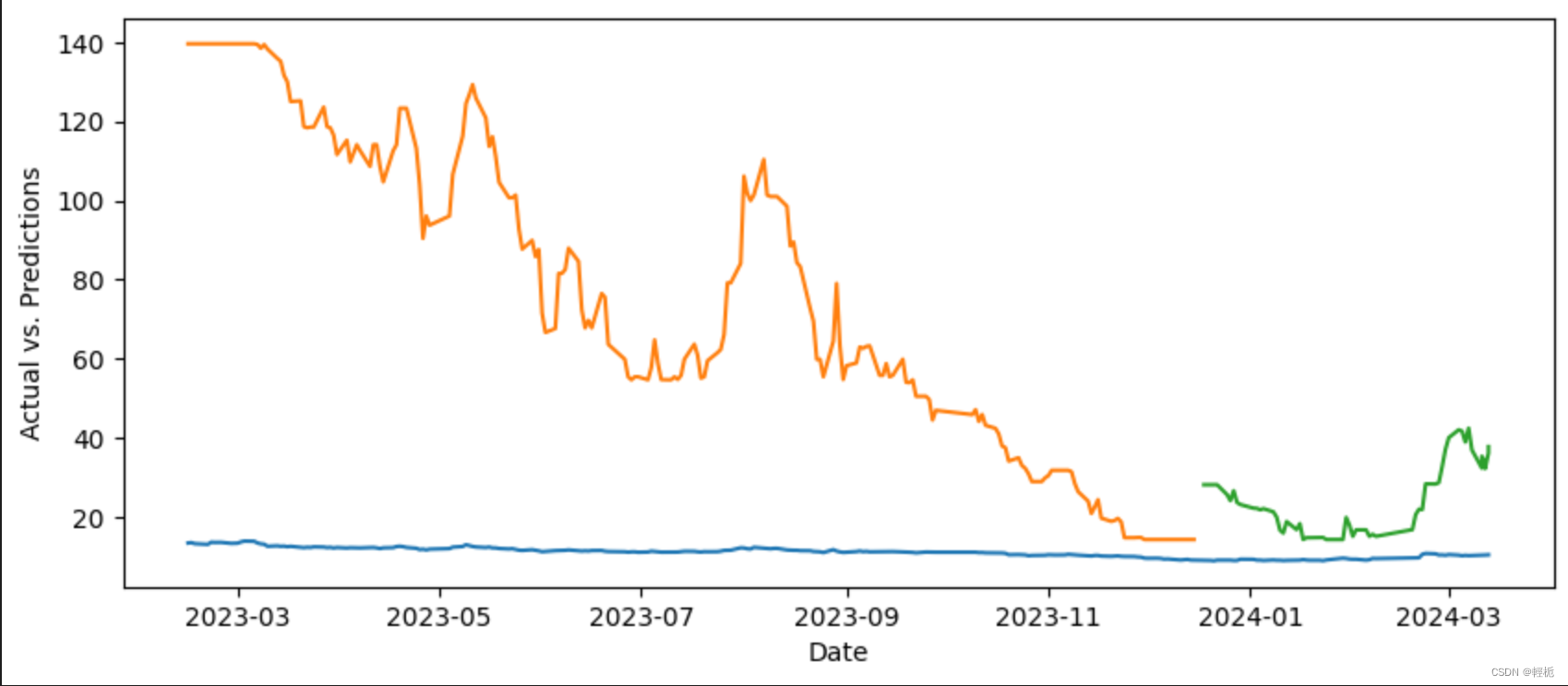

实际值与预测值可视化

# 将预测值添加到训练期

train_pred = train.copy()

train_pred['open_pred_train'] = y_pred_train

# 将预测值添加到测试期

test_pred = test.copy()

test_pred['open_pred_test'] = y_pred_test

print([train_pred.shape, test_pred.shape])

# 合并训练期和测试期

actual_pred = pd.concat([train_pred, test_pred], axis=0)

actual_pred.shape

# 用蓝色绘制实际值

# 用橙色绘制训练期的预测值

# 用绿色标出测试期的预测值

plt.figure(figsize=(10,4))

plt.plot(actual_pred['date'], actual_pred[["open",'open_pred_train','open_pred_test']])

plt.xlabel("Date")

plt.ylabel("Actual vs. Predictions")

plt.show()不忍直视

模型可解释性

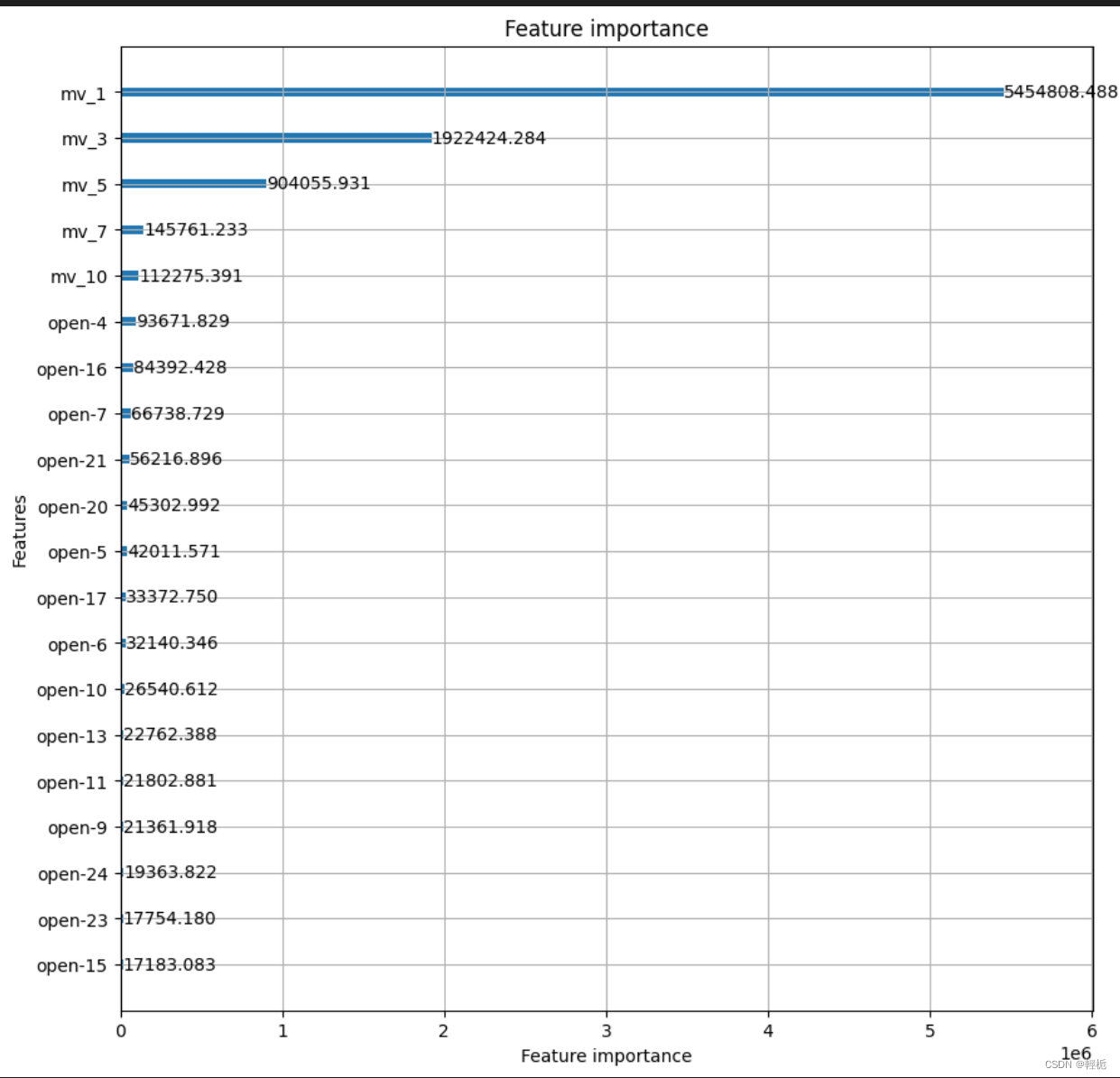

基于树的模型的优势之一是其可视性。可以通过变量重要性图直观地看到特征对预测的影响。

lgb.plot_importance(model,

max_num_features=20,

figsize=(10, 10),

importance_type="gain")

plt.show()特征重要性图显示,影响最大的三个变量是 *、*和*。 毫无解释力。变更数据重新检验即可。

这里探讨了单变量时间序列特征的创建方法,以及如何将其纳入基于树的监督学习框架中。利用 lightGBM 模型进行了一步预测,并展示了如何利用变量显著图提高模型可解释性。

对于timeseries predict进一步还有用LSTM进行分析。

![[方法] Unity 实现仿《原神》第三人称跟随相机 v1.1](https://img-blog.csdnimg.cn/direct/26d149d2c5bf47a081a5fa7cc458b7b4.png)