支持向量机(SVM)是机器学习中非常经典的一个模型,所以我就把这个作为第二个深入学习的机器学习模型,然后发现居然还挺难的(调包侠流下无能泪水)。

参考了很多博客,但是大部分博客都是讲一部分,要么数学部分比较详细,要么后面的推导部分比较详细,本篇汇集了百家之长,其中我也尽量详细通俗给出了我的一些理解,特在此记录一下。

其中可能存在一些错误,或者有些地方我也理解的不到位,在这些地方我都给出了参考博客,可以参考这些博客。

文章目录

- 1.原理部分

- 1.1.SVM

- 1.2.优化目标

- 1.3.数学知识补充

- 1.3.1.拉格朗日和kkt

- 1.3.2.对偶方法

- 1.4.优化目标转化

- 1.5.SMO求解β

- 1.5.1.不限制β

- 1.5.2.β裁剪

- 1.5.3.b的更新

- 1.6.线性不可分

- 1.6.1软间隔支撑向量机

- 1.6.2.广义线性化

- 2.代码

1.原理部分

1.1.SVM

首先直接抛出SVM的核心假设:SVM面向二分类,假设一组点为线性可分,也就是可以一个被超平面分为两部分。SVM要找的就是这样的超平面,这个超平面使得正类和负类相距此平面最近的点和最远,最近的点被称为支持向量,也可以理解找到一个平面,使得两类中在这个平面的垂直方向的最短的距离最大(最小值最大问题),这样来了一个新样本,那么就可以以更大的概率分类正确。

如下图,SVM就是要找到中间那条线(实际是n维的一个超平面),把两部分样本分开。

1.2.优化目标

基于目标,可以写出优化方程:

m

a

x

(

2

d

)

max(2d)

max(2d),其中d就是作为支持向量的点到超平面的距离,2d就是最短的支持向量距离(垂直于超平面方向)。

在空间

R

n

R^n

Rn中,点到超平面的距离可以表达为:

w

T

x

+

b

∣

∣

w

∣

∣

\frac{w^Tx+b}{||w||}

∣∣w∣∣wTx+b其中,

w

,

x

w,x

w,x都是

n

×

1

n×1

n×1向量,

x

x

x是移项后表达式的所有参数,在二维中,该式子表示为

a

x

+

b

y

+

c

a

2

+

b

2

\frac{ax+by+c}{\sqrt{a^2+b^2}}

a2+b2ax+by+c,对应于上面就是

w

T

=

(

a

,

b

)

,

x

T

=

(

x

,

y

)

w^T=(a,b),x^T=(x,y)

wT=(a,b),xT=(x,y),本质是一样的。

知道了表达式后,就可以对上面提到的

d

d

d进行转化,假设超平面为

w

T

x

+

b

=

0

w^Tx+b=0

wTx+b=0,如下:

m

a

x

(

2

d

)

=

>

m

a

x

(

2

∣

w

T

x

+

b

∣

∣

∣

w

∣

∣

)

max(2d)\\=>max(2\frac{|w^Tx+b|}{||w||})

max(2d)=>max(2∣∣w∣∣∣wTx+b∣)因为

w

,

b

w,b

w,b同时放缩不会影响到超平面,也不会影响d的值,所以通过适当的放缩,该式子可表达为

m

a

x

(

2

1

∣

∣

w

∣

∣

)

max(2\frac{1}{||w||})

max(2∣∣w∣∣1),这有利于后续的优化,进一步转化:

m

a

x

(

2

1

∣

∣

w

∣

∣

)

=

>

m

i

n

(

∣

∣

w

∣

∣

2

)

=

>

m

i

n

(

∣

∣

w

∣

∣

2

2

)

max(2\frac{1}{||w||})\\=>min(\frac{||w||}{2})\\=>min(\frac{||w||^2}{2})

max(2∣∣w∣∣1)=>min(2∣∣w∣∣)=>min(2∣∣w∣∣2)最后一步是为了去掉根号,方便计算,其中

∣

∣

w

∣

∣

=

w

T

w

||w||=w^Tw

∣∣w∣∣=wTw。

任意一点到超平面的距离其实也可以表达为

y

i

(

w

T

x

+

b

)

∣

∣

w

∣

∣

\frac{y_i(w^Tx+b)}{||w||}

∣∣w∣∣yi(wTx+b),因为

y

i

(

w

T

x

+

b

)

y_i(w^Tx+b)

yi(wTx+b)的

y

=

±

1

y=±1

y=±1,始终与

(

w

T

x

+

b

)

(w^Tx+b)

(wTx+b)同号,因此

y

i

(

w

T

x

+

b

)

=

∣

(

w

T

x

+

b

)

∣

y_i(w^Tx+b)=|(w^Tx+b)|

yi(wTx+b)=∣(wTx+b)∣,上面提到了

∣

(

w

T

x

+

b

)

∣

=

1

|(w^Tx+b)|=1

∣(wTx+b)∣=1,那么对于所有的向量,距离超平面的函数距离都要大于等于1(函数距离就是分子|(w^Tx+b)|,除了

∣

∣

w

∣

∣

||w||

∣∣w∣∣之后是几何距离),存在:

y

i

(

w

T

x

+

b

)

≥

1

y_i(w^Tx+b)≥1

yi(wTx+b)≥1此时可列出目标和约束条件:

m

i

n

(

∣

∣

w

∣

∣

2

2

)

s

.

t

.

y

i

(

w

T

x

+

b

)

≥

1

min(\frac{||w||^2}{2})\\ s.t.\;y_i(w^Tx+b)≥1

min(2∣∣w∣∣2)s.t.yi(wTx+b)≥1

1.3.数学知识补充

1.3.1.拉格朗日和kkt

下面介绍拉格朗日乘子和kkt。求解优化目标时,如果约束条件是等式,那么可以使用拉格朗日乘子法转为不带约束条件的优化,形如:

m

i

n

(

f

(

x

)

)

s

.

t

.

φ

i

(

x

)

=

0

,

i

=

1

,

2

,

.

.

.

,

n

min(f(x))\\ s.t.\; φ_i(x)=0,i=1,2,...,n

min(f(x))s.t.φi(x)=0,i=1,2,...,n上式可化为

L

(

x

,

λ

)

=

f

(

x

)

+

∑

i

=

1

n

λ

i

φ

i

(

x

)

L(x,λ)=f(x)+∑_{i=1}^{n}λ_iφ_i(x)

L(x,λ)=f(x)+i=1∑nλiφi(x)此时令

L

L

L对

x

x

x分别求偏导,解得的结果是极小值的必要条件(也就是可能是,也有可能不是),可以用于验证一个点是否是,如果为极值点那么一定满足上式。

但是如果约束条件条件包含不等式约束,此时可以使用kkt条件,kkt条件使用的情形如下:

m

i

n

(

f

(

x

)

)

s

.

t

.

φ

i

(

x

)

=

0

,

i

=

1

,

2

,

.

.

.

,

n

g

j

(

x

)

≤

0

,

j

=

1

,

2

,

.

.

.

,

m

min(f(x))\\ s.t.\;φ_i(x)=0,i=1,2,...,n\\ g_j(x)≤0,j=1,2,...,m

min(f(x))s.t.φi(x)=0,i=1,2,...,ngj(x)≤0,j=1,2,...,m此时,再写出拉格朗日函数:

L

(

x

,

λ

,

β

)

=

f

(

x

)

+

∑

i

=

1

n

λ

i

φ

i

(

x

)

+

∑

i

=

1

m

β

j

g

j

(

x

)

L(x,λ,β)=f(x)+∑_{i=1}^{n}λ_iφ_i(x)+∑_{i=1}^{m}β_jg_j(x)

L(x,λ,β)=f(x)+i=1∑nλiφi(x)+i=1∑mβjgj(x)

上式称为原始问题,需要进一步转化,下面介绍拉格朗日对偶性,这也是比较难理解的地方。

约束

β

≥

0

\beta≥0

β≥0,此时因为

g

(

x

)

≤

0

g(x)≤0

g(x)≤0,那么

∑

i

=

1

m

β

j

g

j

(

x

)

≤

0

∑_{i=1}^{m}β_jg_j(x)≤0

∑i=1mβjgj(x)≤0,因此

L

(

x

,

λ

,

β

)

≤

f

(

x

)

L(x,λ,\beta)≤f(x)

L(x,λ,β)≤f(x),

f

(

x

)

f(x)

f(x)为求解目标,为了使得

L

(

x

,

λ

,

β

)

L(x,λ,β)

L(x,λ,β)趋向于

f

(

x

)

f(x)

f(x),那么要求

m

a

x

(

L

(

x

,

λ

,

β

)

)

max(L(x,λ,β))

max(L(x,λ,β)),即

max

β

≥

0

,

λ

(

L

(

x

,

λ

,

β

)

)

\max\limits_{β≥0,λ}(L(x,λ,β))

β≥0,λmax(L(x,λ,β))。

该式只是对

λ

,

β

λ,β

λ,β进行约束,而

g

(

x

)

g(x)

g(x)是要约束

x

x

x才能满足

g

(

x

)

≤

0

g(x)≤0

g(x)≤0,因此

g

(

x

)

>

0

g(x)>0

g(x)>0可能成立,从而使得:

max

β

≥

0

,

λ

(

L

(

x

,

λ

,

β

)

)

=

{

f

(

x

)

,

∀

g

j

(

x

)

≤

0

[

f

(

x

)

,

+

∞

]

,

∃

g

j

(

x

)

>

0

\max\limits_{β≥0,λ}(L(x,λ,β))=\left\{ \begin{array}{cc} f(x),{\forall}\;g_j(x)≤0 & \\ [f(x),+∞],{\exists}\;g_j(x)>0 \end{array} \right.

β≥0,λmax(L(x,λ,β))={f(x),∀gj(x)≤0[f(x),+∞],∃gj(x)>0

(这里有一个问题就是:为什么不满足约束的时候不考虑h(x)≠0?这一点我也不是很清楚,参考的几篇博客并没有提到,也有可能是我没理解到位吧!)

也就是无论如何

max

β

≥

0

,

λ

(

L

(

x

,

λ

,

β

)

)

\max\limits_{β≥0,λ}(L(x,λ,β))

β≥0,λmax(L(x,λ,β))的下限都是

f

(

x

)

f(x)

f(x),也就是求解目标,那么只要再对其求

m

i

n

min

min即

min

x

max

β

≥

0

,

λ

(

L

(

x

,

λ

,

β

)

)

\min\limits_{x}\max\limits_{β≥0,λ}(L(x,λ,β))

xminβ≥0,λmax(L(x,λ,β)),那么原始问题可转化为原始代价函数:

J

d

=

m

i

n

(

f

(

x

)

)

=

min

x

max

β

≥

0

,

λ

(

L

(

x

,

λ

,

β

)

)

J_d=min(f(x))=\min\limits_{x}\max\limits_{β≥0,λ}(L(x,λ,β))

Jd=min(f(x))=xminβ≥0,λmax(L(x,λ,β))最后补充一点,**max(.)**为凸函数,**min(.)为凹函数,与括号内的.***形式无关,这和下面进一步转化有关。(证明参见)

1.3.2.对偶方法

对于原函数,构造一个新的函数,也就是将

L

(

x

,

λ

,

β

)

L(x,\lambda,\beta)

L(x,λ,β)前面的

m

i

n

min

min和

m

a

x

max

max顺序反一反,条件不变,得到一个新函数:

min

x

(

L

(

x

,

λ

,

β

)

)

=

min

x

(

f

(

x

)

+

∑

i

=

1

n

λ

i

φ

i

(

x

)

+

∑

i

=

1

m

β

j

g

j

(

x

)

)

\min\limits_{x}(L(x,\lambda,\beta))=\min\limits_{x}(f(x)+∑_{i=1}^{n}λ_iφ_i(x)+∑_{i=1}^{m}β_jg_j(x))

xmin(L(x,λ,β))=xmin(f(x)+i=1∑nλiφi(x)+i=1∑mβjgj(x))该函数满足下式:

min

x

(

L

(

x

,

λ

,

β

)

)

=

{

min

x

(

f

(

x

)

)

,

∀

g

j

(

x

)

≤

0

[

−

∞

,

min

x

(

f

(

x

)

)

]

,

∃

g

j

(

x

)

>

0

\min\limits_{x}(L(x,λ,β))=\left\{ \begin{array}{cc} \min\limits_{x}(f(x)),{\forall}\;g_j(x)≤0 & \\ [-∞,\min\limits_{x}(f(x))],{\exists}\;g_j(x)>0 \end{array} \right.

xmin(L(x,λ,β))={xmin(f(x)),∀gj(x)≤0[−∞,xmin(f(x))],∃gj(x)>0

(这里有个问题:我感觉满足条件的时候βg(x)s∈[-∞,0],不满足的时候是[-∞,+∞],所以满足的时候最小值为什么是f(x)最小值?这部分来自博客)。

可见最大值都是

f

(

x

)

f(x)

f(x),那么类似上面取

m

a

x

max

max。

J

p

=

max

β

≥

0

,

λ

min

x

(

L

(

x

,

λ

,

β

)

)

J_p=\max\limits_{β≥0,λ}\min\limits_{x}(L(x,λ,β))

Jp=β≥0,λmaxxmin(L(x,λ,β))假设

J

d

,

J

p

J_d,J_p

Jd,Jp对应的极值(极小值和极大值)分别是

d

∗

和

p

∗

d^*和p^*

d∗和p∗,那么满足:

d

∗

≥

p

∗

d^*≥p^*

d∗≥p∗根据Slater定理,如果问题为凸问题(凹问题可以转为凸问题),那么**

p

∗

=

d

∗

p^*=d^*

p∗=d∗,此时称为强对偶性**(与之对应的是弱对偶性,满足的是上面的不等式)。

1.4.优化目标转化

下面回到原问题上来,原优化问题如:

m

i

n

(

∣

∣

w

∣

∣

2

2

)

s

.

t

.

y

i

(

w

T

x

+

b

)

−

1

≥

0

min(\frac{||w||^2}{2})\\ s.t.\;y_i(w^Tx+b)-1≥0

min(2∣∣w∣∣2)s.t.yi(wTx+b)−1≥0上面的不等式约束是≥0,要满足标准kkt,转为下式:

m

i

n

(

∣

∣

w

∣

∣

2

2

)

s

.

t

.

−

(

y

i

(

w

T

x

+

b

)

−

1

)

≤

0

min(\frac{||w||^2}{2})\\ s.t.\;-(y_i(w^Tx+b)-1)≤0

min(2∣∣w∣∣2)s.t.−(yi(wTx+b)−1)≤0写出拉格朗日函数:

L

(

w

,

b

,

β

)

=

∣

∣

w

∣

∣

2

2

−

∑

i

=

1

m

β

i

[

y

i

(

w

T

x

i

+

b

)

−

1

]

L(w,b,β)=\frac{||w||^2}{2}-∑_{i=1}^{m}β_i[y_i(w^Tx_i+b)-1]

L(w,b,β)=2∣∣w∣∣2−i=1∑mβi[yi(wTxi+b)−1]

该问题为原始问题,满足

β

>

0

β>0

β>0(kkt条件),转为原始代价函数:

J

d

=

m

i

n

(

f

(

w

)

)

=

min

w

,

b

max

β

≥

0

(

L

(

w

,

b

,

β

)

)

J_d=min(f(w))=\min\limits_{w,b}\max\limits_{β≥0}(L(w,b,β))

Jd=min(f(w))=w,bminβ≥0max(L(w,b,β))该函数为凸函数(

m

i

n

min

min),转为对偶问题:

min

w

,

b

max

β

≥

0

(

L

(

w

,

b

,

β

)

)

=

max

β

≥

0

min

w

,

b

(

L

(

w

,

b

,

β

)

)

\min\limits_{w,b}\max\limits_{β≥0}(L(w,b,β))=\max\limits_{β≥0}\min\limits_{w,b}(L(w,b,β))

w,bminβ≥0max(L(w,b,β))=β≥0maxw,bmin(L(w,b,β))写出完整的表达式:

max

β

≥

0

min

w

,

b

(

L

(

w

,

b

,

β

)

)

=

max

β

≥

0

min

w

,

b

(

∣

∣

w

∣

∣

2

2

−

∑

i

=

1

m

β

i

[

y

i

(

w

T

x

i

+

b

)

−

1

]

)

\max\limits_{β≥0}\min\limits_{w,b}(L(w,b,β))=\max\limits_{β≥0}\min\limits_{w,b}(\frac{||w||^2}{2}-∑_{i=1}^{m}β_i[y_i(w^Tx_i+b)-1])

β≥0maxw,bmin(L(w,b,β))=β≥0maxw,bmin(2∣∣w∣∣2−i=1∑mβi[yi(wTxi+b)−1])先求里面部分,分别对

w

,

b

w,b

w,b求偏导,得到下式:

{

∂

L

∂

w

=

w

−

∑

i

=

1

m

y

i

x

i

β

i

∂

L

∂

b

=

−

∑

i

=

1

m

y

i

β

i

\left\{ \begin{array}{cc} \frac{\partial L}{\partial w}=w-∑_{i=1}^{m}y_ix_iβ_i \\ \frac{\partial L}{\partial b}=-∑_{i=1}^{m}y_iβ_i \end{array} \right.

{∂w∂L=w−∑i=1myixiβi∂b∂L=−∑i=1myiβi

分别令其为0,得到:

w

=

∑

i

=

1

m

y

i

x

i

β

i

∑

i

=

1

m

y

i

β

i

=

0

w=∑_{i=1}^{m}y_ix_iβ_i\\ ∑_{i=1}^{m}y_iβ_i=0

w=i=1∑myixiβii=1∑myiβi=0注意:这里的

x

i

,

w

x_i,w

xi,w都是一个向量。

带入原式,变为:

max

β

≥

0

(

1

2

w

T

w

−

∑

i

=

1

m

β

i

[

y

i

(

w

T

x

i

+

b

)

−

1

]

)

=

max

β

≥

0

(

1

2

w

T

w

−

∑

i

=

1

m

β

i

y

i

w

T

w

−

b

∑

i

=

1

m

β

i

y

i

+

∑

i

=

1

m

β

i

)

=

max

β

≥

0

(

1

2

w

T

∑

i

=

1

m

y

i

x

i

β

i

−

w

T

∑

i

=

1

m

y

i

x

i

β

i

+

∑

i

=

1

m

β

i

)

=

max

β

≥

0

(

∑

i

=

1

m

β

i

−

1

2

w

T

∑

i

=

1

m

y

i

x

i

β

i

)

\max\limits_{β≥0}(\frac{1}{2}w^Tw-∑_{i=1}^{m}β_i[y_i(w^Tx_i+b)-1])\\ =\max\limits_{β≥0}(\frac{1}{2}w^Tw-∑_{i=1}^{m}β_iy_iw^Tw-b∑_{i=1}^{m}β_iy_i+∑_{i=1}^{m}β_i)\\ =\max\limits_{β≥0}(\frac{1}{2}w^T∑_{i=1}^{m}y_ix_iβ_i-w^T∑_{i=1}^{m}y_ix_iβ_i+∑_{i=1}^{m}β_i)\\ =\max\limits_{β≥0}(∑_{i=1}^{m}β_i-\frac{1}{2}w^T∑_{i=1}^{m}y_ix_iβ_i)

β≥0max(21wTw−i=1∑mβi[yi(wTxi+b)−1])=β≥0max(21wTw−i=1∑mβiyiwTw−bi=1∑mβiyi+i=1∑mβi)=β≥0max(21wTi=1∑myixiβi−wTi=1∑myixiβi+i=1∑mβi)=β≥0max(i=1∑mβi−21wTi=1∑myixiβi)上面是带入了

w

w

w,然后进行化简得到。下面要进一步带入

w

T

w^T

wT,这个就是

w

w

w的转置,注意维度的变化:

max

β

≥

0

(

∑

i

=

1

m

β

i

−

1

2

w

T

∑

i

=

1

m

y

i

x

i

β

i

)

=

max

β

≥

0

(

∑

i

=

1

m

β

i

−

1

2

∑

j

=

1

m

β

j

T

x

j

T

y

j

T

∑

i

=

1

m

y

i

x

i

β

i

)

=

max

β

≥

0

(

∑

i

=

1

m

β

i

−

1

2

∑

i

,

j

=

1

m

β

j

β

i

y

j

y

i

x

j

T

x

i

)

\max\limits_{β≥0}(∑_{i=1}^{m}β_i-\frac{1}{2}w^T∑_{i=1}^{m}y_ix_iβ_i)\\ =\max\limits_{β≥0}(∑_{i=1}^{m}β_i-\frac{1}{2}∑_{j=1}^{m}β_j^Tx_j^Ty_j^T∑_{i=1}^{m}y_ix_iβ_i)\\ =\max\limits_{β≥0}(∑_{i=1}^{m}β_i-\frac{1}{2}∑_{i,j=1}^{m}β_jβ_iy_jy_ix_j^Tx_i)

β≥0max(i=1∑mβi−21wTi=1∑myixiβi)=β≥0max(i=1∑mβi−21j=1∑mβjTxjTyjTi=1∑myixiβi)=β≥0max(i=1∑mβi−21i,j=1∑mβjβiyjyixjTxi)此时问题被转化为了

max

β

≥

0

(

∑

i

=

1

m

β

i

−

1

2

∑

i

,

j

=

1

m

β

j

β

i

y

j

y

i

x

j

T

x

i

)

s

.

t

.

∑

i

=

1

m

y

i

β

i

=

0

\max\limits_{β≥0}(∑_{i=1}^{m}β_i-\frac{1}{2}∑_{i,j=1}^{m}β_jβ_iy_jy_ix_j^Tx_i)\\ s.t. \;∑_{i=1}^{m}y_iβ_i=0

β≥0max(i=1∑mβi−21i,j=1∑mβjβiyjyixjTxi)s.t.i=1∑myiβi=0

1.5.SMO求解β

【推荐】知乎,主要是介绍SMO,在α的介绍部分比较容易理解

上面的转化得到了一个关于

β

β

β的优化函数,下面介绍利用SMO算法求解

β

β

β。

SMO算法类似于坐标上升算法,假设存在要求

m

i

n

(

f

(

x

1

,

x

2

)

)

min(f(x_1,x_2))

min(f(x1,x2)),首先固定

x

1

x_1

x1(将其看做一个常数),然后计算关于

x

2

x_2

x2的偏导,然后可以得到此时对应的最优

x

2

x_2

x2,然后固定

x

2

x_2

x2,求解

x

1

x_1

x1,不断迭代直到收敛。

SMO的思路大致类似,每次选取尽量少的变量来优化。回到SVM问题中,在上面得到了需要求解的函数:

max

β

≥

0

(

∑

i

=

1

m

β

i

−

1

2

∑

i

,

j

=

1

m

β

j

β

i

y

j

y

i

x

j

T

x

i

)

s

.

t

.

∑

i

=

1

m

y

i

β

i

=

0

\max\limits_{β≥0}(∑_{i=1}^{m}β_i-\frac{1}{2}∑_{i,j=1}^{m}β_jβ_iy_jy_ix_j^Tx_i)\\ s.t. \;∑_{i=1}^{m}y_iβ_i=0

β≥0max(i=1∑mβi−21i,j=1∑mβjβiyjyixjTxi)s.t.i=1∑myiβi=0这是一个关于

β

β

β的函数,

β

β

β是一个

n

×

1

n\times 1

n×1的向量,并且存在约束条件,直接求解复杂度很高,SMO将其分解为多个二次规划问题求解,每次针对其中两个

β

=

<

β

i

,

β

j

>

β=<β_i,β_j>

β=<βi,βj>进行优化,大大减少了运算量。

1.5.1.不限制β

首先抛开对于β的限制,选取需要优化的两个参数记为

β

1

,

β

2

β_1,β_2

β1,β2,剩下的若干

β

β

β固定,作为常数处理。

为了简便表达,这里设

k

i

,

j

k_{i,j}

ki,j上面的

x

i

T

x

j

x_i^Tx_j

xiTxj,容易得到

k

i

,

j

=

k

j

,

i

k_{i,j}=k_{j,i}

ki,j=kj,i,同时设

h

i

,

j

=

β

j

β

i

y

j

y

i

x

j

T

x

i

=

β

j

β

i

y

j

y

i

k

i

,

j

h_{i,j}=β_jβ_iy_jy_ix_j^Tx_i=β_jβ_iy_jy_ik_{i,j}

hi,j=βjβiyjyixjTxi=βjβiyjyiki,j,满足

h

i

,

j

=

h

j

,

i

h_{i,j}=h_{j,i}

hi,j=hj,i(这是为了方便查看带入的规则)。

记优化目标为

W

(

β

)

W(β)

W(β),把与

β

1

,

β

2

β_1,β_2

β1,β2有关的提取出来,其他记为

C

C

C,可得:

W

(

β

1

,

β

2

)

=

∑

i

=

1

m

β

i

−

1

2

∑

i

,

j

=

1

m

h

i

,

j

=

β

1

+

β

2

−

1

2

h

1

,

1

−

1

2

h

1

,

2

−

1

2

h

1

,

1

−

1

2

h

2

,

2

−

1

2

∑

i

=

3

m

h

i

,

1

−

1

2

∑

i

=

3

m

h

1

,

i

−

1

2

∑

i

=

3

m

h

i

,

2

−

1

2

∑

i

=

3

m

h

2

,

i

+

C

=

β

1

+

β

2

−

h

1

,

2

−

1

2

h

1

,

1

−

1

2

h

2

,

2

−

∑

i

=

3

m

h

1

,

i

−

∑

i

=

3

m

h

2

,

i

+

C

W(β_1,β_2)=∑_{i=1}^{m}β_i-\frac{1}{2}∑_{i,j=1}^{m}h_{i,j}\\ =β_1+β_2-\frac{1}{2}h_{1,1}-\frac{1}{2}h_{1,2}-\frac{1}{2}h_{1,1}-\frac{1}{2}h_{2,2}-\\ \frac{1}{2}∑_{i=3}^{m}h_{i,1}-\frac{1}{2}∑_{i=3}^{m}h_{1,i}-\frac{1}{2}∑_{i=3}^{m}h_{i,2}-\frac{1}{2}∑_{i=3}^{m}h_{2,i}+C\\ =β_1+β_2-h_{1,2}-\frac{1}{2}h_{1,1}-\frac{1}{2}h_{2,2}-∑_{i=3}^{m}h_{1,i}-∑_{i=3}^{m}h_{2,i}+C

W(β1,β2)=i=1∑mβi−21i,j=1∑mhi,j=β1+β2−21h1,1−21h1,2−21h1,1−21h2,2−21i=3∑mhi,1−21i=3∑mh1,i−21i=3∑mhi,2−21i=3∑mh2,i+C=β1+β2−h1,2−21h1,1−21h2,2−i=3∑mh1,i−i=3∑mh2,i+C带入

h

i

,

j

h_{i,j}

hi,j得到:

β

1

+

β

2

−

1

2

k

1

,

1

α

1

2

−

1

2

k

2

,

2

α

2

2

−

1

2

k

1

,

2

α

1

α

2

−

∑

i

=

3

m

k

1

,

i

β

1

β

i

y

1

y

i

−

∑

i

=

3

m

k

2

,

i

β

2

β

i

y

2

y

i

+

C

β_1+β_2-\frac{1}{2}k_{1,1}α_1^2-\frac{1}{2}k_{2,2}α_2^2-\frac{1}{2}k_{1,2}α_1α_2-∑_{i=3}^{m}k_{1,i}β_1β_iy_1y_i-∑_{i=3}^{m}k_{2,i}β_2β_iy_2y_i+C

β1+β2−21k1,1α12−21k2,2α22−21k1,2α1α2−i=3∑mk1,iβ1βiy1yi−i=3∑mk2,iβ2βiy2yi+C进一步,因为对于每个

∑

i

=

3

m

∑_{i=3}^{m}

∑i=3m,其中的

β

1

,

β

1

,

y

1

,

y

2

β_1,β_1,y_1,y_2

β1,β1,y1,y2都是一样的,所以可以提取出来,得到:

β

1

+

β

2

−

1

2

k

1

,

1

α

1

2

−

1

2

k

2

,

2

α

2

2

−

1

2

k

1

,

2

α

1

α

2

−

β

1

y

1

∑

i

=

3

m

k

1

,

i

β

i

y

i

−

β

2

y

2

∑

i

=

3

m

k

2

,

i

β

i

y

i

+

C

β_1+β_2-\frac{1}{2}k_{1,1}α_1^2-\frac{1}{2}k_{2,2}α_2^2-\frac{1}{2}k_{1,2}α_1α_2-β_1y_1∑_{i=3}^{m}k_{1,i}β_iy_i-β_2y_2∑_{i=3}^{m}k_{2,i}β_iy_i+C

β1+β2−21k1,1α12−21k2,2α22−21k1,2α1α2−β1y1i=3∑mk1,iβiyi−β2y2i=3∑mk2,iβiyi+C

β

1

,

β

2

β_1,β_2

β1,β2是满足一定约束条件的,即

∑

i

=

1

m

y

i

β

i

=

0

∑_{i=1}^{m}y_iβ_i=0

∑i=1myiβi=0,设

y

1

β

1

+

y

2

β

2

=

γ

y_1β_1+y_2β_2=γ

y1β1+y2β2=γ,那么存在:

β

1

=

y

1

(

γ

−

β

2

y

2

)

β_1=y_1(γ-β_2y_2)

β1=y1(γ−β2y2)设:

v

1

=

∑

i

=

3

m

k

1

,

i

β

i

y

i

v

2

=

∑

i

=

3

m

k

2

,

i

β

i

y

i

v_1=∑_{i=3}^{m}k_{1,i}β_iy_i\\v_2=∑_{i=3}^{m}k_{2,i}β_iy_i

v1=i=3∑mk1,iβiyiv2=i=3∑mk2,iβiyi带入

β

1

β_1

β1后,那么此时

W

(

β

1

,

β

2

)

W(β_1,β_2)

W(β1,β2)就变为了关于

β

2

β_2

β2的函数,注意

y

i

2

=

1

y_i^2=1

yi2=1,如下:

W

(

β

2

)

=

y

1

(

γ

−

β

2

y

2

)

+

β

2

−

1

2

k

1

,

1

(

γ

−

β

2

y

2

)

2

−

1

2

k

2

,

2

β

2

2

−

k

1

,

2

β

2

(

γ

−

β

2

y

2

)

y

2

−

v

1

(

γ

−

β

2

y

2

)

−

v

2

y

2

β

2

+

C

W(β_2)=y_1(γ-β_2y_2)+β_2-\frac{1}{2}k_{1,1}(γ-β_2y_2)^2\\ -\frac{1}{2}k_{2,2}β_2^2-k_{1,2}β_2(γ-β_2y_2)y_2-v1(γ-β_2y_2)-v_2y_2β_2+C

W(β2)=y1(γ−β2y2)+β2−21k1,1(γ−β2y2)2−21k2,2β22−k1,2β2(γ−β2y2)y2−v1(γ−β2y2)−v2y2β2+C然后对

β

2

β_2

β2求导:

∂

W

∂

β

2

=

−

y

1

y

2

+

y

2

2

−

k

1

,

1

y

2

(

γ

−

β

2

y

2

)

−

k

2

,

2

α

2

−

k

1

,

2

γ

y

2

−

2

k

1

,

2

β

2

+

v

1

y

2

−

v

2

y

2

=

(

2

k

1

,

2

−

k

1

,

1

−

k

2

,

2

)

β

2

+

(

k

1

,

1

−

k

1

,

2

)

γ

y

2

+

y

2

(

v

1

−

v

2

)

−

y

2

(

y

1

−

y

2

)

\frac{\partial W}{\partial β_2}=-y_1y_2+y_2^2-k_{1,1}y_2(γ-β_2y_2)-k_{2,2}α_2-k_{1,2}γy_2-2k_{1,2}β_2+v_1y_2-v_2y_2\\ =(2k_{1,2}-k_{1,1}-k_{2,2})β_2+(k_{1,1}-k_{1,2})γy_2+y_2(v_1-v_2)-y_2(y_1-y_2)

∂β2∂W=−y1y2+y22−k1,1y2(γ−β2y2)−k2,2α2−k1,2γy2−2k1,2β2+v1y2−v2y2=(2k1,2−k1,1−k2,2)β2+(k1,1−k1,2)γy2+y2(v1−v2)−y2(y1−y2)下面的步骤将消除

γ

γ

γ,计算出更新后的值

β

n

e

w

β^{new}

βnew和原来的值

β

o

l

d

β^{old}

βold的关系,这和更新参数有关。

首先可以知道,对于一个输入样本

x

x

x,其预测值为

f

(

x

)

=

w

T

x

+

b

f(x)=w^Tx+b

f(x)=wTx+b,带入前面计算出的

w

w

w(在问题求解部分)可得:

f

(

x

j

)

=

∑

i

=

1

m

y

i

β

i

x

i

T

x

j

+

b

=

∑

i

=

1

m

y

i

β

i

k

i

,

j

+

b

f(x_j)=∑_{i=1}^{m}y_iβ_ix_i^Tx_j+b\\=∑_{i=1}^{m}y_iβ_ik_{i,j}+b

f(xj)=i=1∑myiβixiTxj+b=i=1∑myiβiki,j+b可以发现这个式子和前面的

v

1

,

v

2

v_1,v_2

v1,v2形式类似,带入

x

1

x_1

x1,可得

f

(

x

1

)

=

∑

i

=

1

m

y

i

β

i

k

i

,

1

+

b

f(x_1)=∑_{i=1}^{m}y_iβ_ik_{i,1}+b

f(x1)=∑i=1myiβiki,1+b,用

f

(

x

)

f(x)

f(x)的形式表达出

v

1

,

v

2

v_1,v_2

v1,v2:

v

1

=

f

(

x

1

)

−

y

1

β

1

o

l

d

k

1

,

1

−

y

2

β

2

o

l

d

k

2

,

1

−

b

v

2

=

f

(

x

2

)

−

y

1

β

1

o

l

d

k

2

,

1

−

y

2

β

2

o

l

d

k

2

,

2

−

b

v_1=f(x_1)-y_1β_1^{old}k_{1,1}-y_2β_2^{old}k_{2,1}-b\\ v_2=f(x_2)-y_1β_1^{old}k_{2,1}-y_2β_2^{old}k_{2,2}-b

v1=f(x1)−y1β1oldk1,1−y2β2oldk2,1−bv2=f(x2)−y1β1oldk2,1−y2β2oldk2,2−b这里是

β

o

l

d

β^{old}

βold是因为这是基于已知的预测值的,所以是上一次的参数,也就是旧参数。

替换掉前面求导得到的式子

v

1

−

v

2

v_1-v_2

v1−v2:

v

1

−

v

2

=

f

(

x

1

)

−

f

(

x

2

)

+

(

k

1

,

1

+

k

2

,

2

−

2

k

1

,

2

)

β

2

o

l

d

y

2

+

γ

(

k

1

,

2

−

k

1

,

1

)

v1-v2=f(x_1)-f(x_2)+(k_{1,1}+k_{2,2}-2k_{1,2})β_2^{old}y_2+γ(k_{1,2}-k_{1,1})

v1−v2=f(x1)−f(x2)+(k1,1+k2,2−2k1,2)β2oldy2+γ(k1,2−k1,1)带入得:

∂

W

∂

β

2

=

(

2

k

1

,

2

−

k

1

,

1

−

k

2

,

2

)

β

2

n

e

w

+

(

k

1

,

1

−

k

1

,

2

)

γ

y

2

+

y

2

(

f

(

x

1

)

−

f

(

x

2

)

+

(

k

1

,

1

+

k

2

,

2

−

2

k

1

,

2

)

β

2

o

l

d

y

2

+

γ

(

k

1

,

2

−

k

1

,

1

)

)

−

y

2

(

y

1

−

y

2

)

=

(

2

k

1

,

2

−

k

1

,

1

−

k

2

,

2

)

β

2

n

e

w

−

(

2

k

1

,

2

−

k

1

,

1

−

k

2

,

2

)

β

2

o

l

d

+

y

2

(

(

f

(

x

1

)

−

y

1

)

−

(

f

(

x

2

)

−

y

2

)

)

\frac{\partial W}{\partial β_2}=(2k_{1,2}-k_{1,1}-k_{2,2})β_2^{new}+(k_{1,1}-k_{1,2})γy_2\\ +y_2(f(x_1)-f(x_2)+(k_{1,1}+k_{2,2}-2k_{1,2})β_2^{old}y_2+γ(k_{1,2}-k_{1,1}))-y_2(y_1-y_2)\\ =(2k_{1,2}-k_{1,1}-k_{2,2})β_2^{new}-(2k_{1,2}-k_{1,1}-k_{2,2})β_2^{old}+y_2((f(x_1)-y_1)-(f(x_2)-y_2))

∂β2∂W=(2k1,2−k1,1−k2,2)β2new+(k1,1−k1,2)γy2+y2(f(x1)−f(x2)+(k1,1+k2,2−2k1,2)β2oldy2+γ(k1,2−k1,1))−y2(y1−y2)=(2k1,2−k1,1−k2,2)β2new−(2k1,2−k1,1−k2,2)β2old+y2((f(x1)−y1)−(f(x2)−y2))

设

e

i

=

f

(

x

i

)

−

y

i

,

K

=

2

k

1

,

2

−

k

1

,

1

−

k

2

,

2

e_i=f(x_i)-y_i,K=2k_{1,2}-k_{1,1}-k_{2,2}

ei=f(xi)−yi,K=2k1,2−k1,1−k2,2:

∂

W

∂

β

2

=

K

β

2

n

e

w

−

K

β

2

o

l

d

+

y

2

(

e

1

−

e

2

)

\frac{\partial W}{\partial β_2}=Kβ_2^{new}-Kβ_2^{old}+y_2(e_1-e_2)

∂β2∂W=Kβ2new−Kβ2old+y2(e1−e2)要满足极值点,那么

∂

W

∂

β

2

=

0

\frac{\partial W}{\partial β_2}=0

∂β2∂W=0,得到:

β

2

n

e

w

=

β

2

o

l

d

−

y

2

(

e

1

−

e

2

)

/

K

β_2^{new}=β_2^{old}-y_2(e_1-e_2)/K

β2new=β2old−y2(e1−e2)/K因为

β

1

n

e

w

=

y

1

(

γ

−

β

2

n

e

w

y

2

)

β_1^{new}=y_1(γ-β_2^{new}y_2)

β1new=y1(γ−β2newy2),而

γ

=

β

2

o

l

d

y

1

+

β

1

o

l

d

y

2

γ=β_2^{old}y_1+β_1^{old}y_2

γ=β2oldy1+β1oldy2,由此可以解出新的

β

1

n

e

w

β_1^{new}

β1new。

1.5.2.β裁剪

下面要对β进行裁剪,也就是考虑限制

β

β

β。

实际的

β

β

β是有范围的,限定为

0

≤

β

≤

C

0≤β≤C

0≤β≤C,

C

C

C表示软间隔常数。

因为

β

1

y

1

+

β

2

y

2

=

γ

β_1y_1+β_2y_2=γ

β1y1+β2y2=γ,这个关系始终成立,无论是

β

n

e

w

β^{new}

βnew还是

β

o

l

d

β^{old}

βold,又因为

y

=

±

1

y=±1

y=±1,下面分两种情况讨论

y

1

,

y

2

y_1,y_2

y1,y2的情况并分析

β

2

n

e

w

β_2^{new}

β2new约束条件:

-

y

1

y

2

<

0

y_1y_2<0

y1y2<0:

此时存在 β 2 − β 1 β_2-β_1 β2−β1为常数,那么 β 2 n e w − β 1 n e w = β 2 o l d − β 1 o l d β_2^{new}-β_1^{new}=β_2^{old}-β_1^{old} β2new−β1new=β2old−β1old,那么存在:

0 ≤ β 1 n e w = β 2 n e w − ( β 2 o l d − β 1 o l d ) ≤ C = > m a x ( 0 , β 2 o l d − β 1 o l d ) ≤ β 2 n e w ≤ m i n ( C , C + ( β 2 o l d − β 1 o l d ) ) 0≤β_1^{new}=β_2^{new}-(β_2^{old}-β_1^{old})≤C\\ =>max(0,β_2^{old}-β_1^{old})≤β_2^{new}≤min(C,C+(β_2^{old}-β_1^{old})) 0≤β1new=β2new−(β2old−β1old)≤C=>max(0,β2old−β1old)≤β2new≤min(C,C+(β2old−β1old)) -

y

1

y

2

>

0

y_1y_2>0

y1y2>0:

此时存在 β 2 + β 1 β_2+β_1 β2+β1为常数,那么 β 2 n e w + β 1 n e w = β 2 o l d + β 1 o l d β_2^{new}+β_1^{new}=β_2^{old}+β_1^{old} β2new+β1new=β2old+β1old,那么存在:

0 ≤ β 1 n e w = ( β 2 o l d + β 1 o l d ) − β 2 n e w ≤ C = > m a x ( 0 , ( β 2 o l d + β 1 o l d ) − C ) ≤ β 2 n e w ≤ m i n ( C , β 2 o l d + β 1 o l d ) 0≤β_1^{new}=(β_2^{old}+β_1^{old})-β_2^{new}≤C\\=>max(0,(β_2^{old}+β_1^{old})-C)≤β_2^{new}≤min(C,β_2^{old}+β_1^{old}) 0≤β1new=(β2old+β1old)−β2new≤C=>max(0,(β2old+β1old)−C)≤β2new≤min(C,β2old+β1old)

若计算得到的 β 2 n e w β_2^{new} β2new超出了这个范围,那么就置为对应的边界值,记上界为 H H H,下界为 L L L,那么 β β β的更新可以写为:

β n e w = { H , β n e w > H β n e w , L ≤ β n e w ≤ L L , β n e w < L β^{new}=\left\{ \begin{array}{cc} H,\;\;\;\;\;\;β^{new}>H \\ β^{new},\;\;L≤β^{new}≤L\\ L,\;\;\;\;\;\;β^{new}<L \end{array} \right. βnew=⎩ ⎨ ⎧H,βnew>Hβnew,L≤βnew≤LL,βnew<L到这里,就可以完成对一对参数的更新。

1.5.3.b的更新

b

b

b是超平面的偏置,每次更新参数后,也要改变

b

b

b。

根据一开始的假设,若一个点为支持向量,存在

y

(

w

T

x

+

b

)

=

1

y(w^Tx+b)=1

y(wTx+b)=1,两边同乘以

y

i

y_i

yi并移项,得到

b

=

y

−

w

T

x

b=y-w^Tx

b=y−wTx,进一步带入

w

T

w^T

wT,得到:

b

j

=

y

j

−

∑

i

=

1

m

y

i

β

i

k

i

,

j

b_j=y_j-∑_{i=1}^{m}y_iβ_ik_{i,j}

bj=yj−i=1∑myiβiki,j带入

j

=

1

j=1

j=1得到:

b

1

n

e

w

=

y

1

−

∑

i

=

1

m

y

i

β

i

k

i

,

1

=

y

1

−

∑

i

=

3

m

y

i

β

i

k

i

,

1

−

y

1

β

1

n

e

w

k

1

,

1

−

y

2

β

2

n

e

w

k

1

,

2

=

y

1

−

f

(

x

1

)

+

y

1

β

1

o

l

d

k

1

,

1

+

y

2

β

2

o

l

d

k

2

,

1

+

b

1

o

l

d

−

y

1

β

1

n

e

w

k

1

,

1

−

y

2

β

2

n

e

w

k

1

,

2

=

−

e

1

+

y

1

k

1

,

1

(

β

1

o

l

d

−

β

1

n

e

w

)

+

y

2

k

1

,

2

(

β

2

o

l

d

−

β

2

n

e

w

)

+

b

o

l

d

b_1^{new}=y_1-∑_{i=1}^{m}y_iβ_ik_{i,1}\\ =y_1-∑_{i=3}^{m}y_iβ_ik_{i,1}-y_1β_1^{new}k_{1,1}-y_2β_2^{new}k_{1,2}\\ =y_1-f(x_1)+y_1β_1^{old}k_{1,1}+y_2β_2^{old}k_{2,1}+b_1^{old}-y_1β_1^{new}k_{1,1}-y_2β_2^{new}k_{1,2}\\ =-e_1+y_1k_{1,1}(β_1^{old}-β_1^{new})+y_2k_{1,2}(β_2^{old}-β_2^{new})+b^{old}

b1new=y1−i=1∑myiβiki,1=y1−i=3∑myiβiki,1−y1β1newk1,1−y2β2newk1,2=y1−f(x1)+y1β1oldk1,1+y2β2oldk2,1+b1old−y1β1newk1,1−y2β2newk1,2=−e1+y1k1,1(β1old−β1new)+y2k1,2(β2old−β2new)+bold同理可得

b

2

b_2

b2:

b

2

n

e

w

=

−

e

2

+

y

1

k

1

,

2

(

β

1

o

l

d

−

β

1

n

e

w

)

+

y

2

k

2

,

2

(

β

2

o

l

d

−

β

2

n

e

w

)

+

b

o

l

d

b_2^{new}=-e_2+y_1k_{1,2}(β_1^{old}-β_1^{new})+y_2k_{2,2}(β_2^{old}-β_2^{new})+b^{old}

b2new=−e2+y1k1,2(β1old−β1new)+y2k2,2(β2old−β2new)+bold由KKT条件可知,当

β

i

β_i

βi满足

0

<

β

i

≤

C

0<β_i≤C

0<βi≤C时,此时该点为支持向量,此时可用上式计算,满足

b

n

e

w

=

b

1

n

e

w

=

b

2

n

e

w

b^{new}=b_1^{new}=b_2^{new}

bnew=b1new=b2new。否则当

β

i

=

0

β_i=0

βi=0,两个乘子都在边界上,且两者边界大小不一致,此时

b

1

,

b

2

b_1,b_2

b1,b2中间的值就是和KKT条件一致的阈值,SMO选取中间点作为新的阈值,即

b

n

e

w

=

(

b

1

n

e

w

+

b

2

n

e

w

)

/

2

b^{new}=(b_1^{new}+b_2^{new})/2

bnew=(b1new+b2new)/2,总之都是两个的均值。(这里不是很理解,感觉大致意思就是如果两个点都满足满足KKT条件,那么距离中间的超平面距离一定是一样的,所以大小一致,否则要更新?)

简单说一下利用松弛变量证明KKT条件(β和点是否为支持向量的关系)的思路(详细可以参考博客),针对不等式约束,通过添加正数因子将其转为等式约束:

β

g

(

w

)

≤

0

=

>

β

(

g

(

w

)

+

a

2

)

=

0

β

≥

0

g

(

w

)

=

y

i

(

w

T

x

+

b

)

−

1

βg(w)≤0=>β(g(w)+a^2)=0\\ \beta≥0\\ g(w)=y_i(w^Tx+b)-1

βg(w)≤0=>β(g(w)+a2)=0β≥0g(w)=yi(wTx+b)−1这个式子会出现在拉格朗日乘子中,求导后可以得到两个有关的公式:

∂

L

∂

a

=

2

β

a

=

0

∂

L

∂

β

=

g

(

w

)

+

a

2

=

0

\frac{\partial L}{\partial a}=2βa=0\\ \frac{\partial L}{\partial β}=g(w)+a^2=0

∂a∂L=2βa=0∂β∂L=g(w)+a2=0要求极值,因此令其为0,可得

β

a

=

0

βa=0

βa=0,此时有两种情况,分别是

a

=

0

a=0

a=0或

β

=

0

β=0

β=0

-

a = 0 , β ≠ 0 a=0,β≠0 a=0,β=0,此时 g ( w ) = 0 g(w)=0 g(w)=0,而 g ( w ) = 0 g(w)=0 g(w)=0就表示该点为支持向量。

-

a ≠ 0 , β = 0 a≠0,β=0 a=0,β=0,此时 g ( w ) < 0 g(w)<0 g(w)<0,不是支持向量。

因为 0 ≤ β ≤ C 0≤β≤C 0≤β≤C,因此就可以看做若 0 < β ≤ C 0<β≤C 0<β≤C,也就是不等于0,那么点为支持向量,否则不是支持向量,这也是KKT条件之一。

1.6.线性不可分

前面叙述的前提条件都是线性可分,但是实际情况中很多时候不存在线性可分的结果,那么此时就需要改进原函数使其能够适应这种异常情况。

此部分参考,知乎的详细说明

有两种不可分情况:样本线性不可分和问题线性不可分,前者是由于采样导致,后者是问题本身决定,解决方案分别是软间隔支持向量机(惩罚项)和广义线性化(核函数)。

1.6.1软间隔支撑向量机

未解决样本线性不可分的问题,这种向量机允许少数样本点在支持向量之间,通过加入松弛项

γ

\gamma

γ来优化求解:

y

i

(

w

T

x

+

b

)

≥

1

−

γ

i

y_i(w^Tx+b)≥1-γ_i

yi(wTx+b)≥1−γi当然,这个值一定是越小越好,因此优化目标可写为:

m

i

n

(

1

2

∣

∣

w

∣

∣

+

C

∑

i

=

1

m

γ

i

)

s

.

t

.

y

i

(

w

T

x

+

b

)

≥

1

−

γ

i

min(\frac{1}{2}||w||+C∑_{i=1}^{m}γ_i)\\ s.t. \;y_i(w^Tx+b)≥1-γ_i

min(21∣∣w∣∣+Ci=1∑mγi)s.t.yi(wTx+b)≥1−γi

这个

C

C

C就是惩罚的系数,

C

∑

i

=

1

m

γ

i

C∑_{i=1}^{m}γ_i

C∑i=1mγi为惩罚项,

- C C C越大,那么松弛变量的影响更加倾向于0,那么最终的结果越接近标准的线性支持向量机

- C C C越小,松弛变量可以有较大的影响,此时对于不在支持向量间的点有更高的容忍度。

1.6.2.广义线性化

这一篇写的比较好,举了一些例子

广义线性化主要是将特征映射到更高的维度,解决在根本上无法线性可分的问题,解决方法就是核函数。

可以知道,

S

V

M

SVM

SVM的求解目标如下:

max

β

≥

0

(

∑

i

=

1

m

β

i

−

1

2

∑

i

,

j

=

1

m

β

j

β

i

y

j

y

i

x

j

T

x

i

)

s

.

t

.

∑

i

=

1

m

y

i

β

i

=

0

\max\limits_{β≥0}(∑_{i=1}^{m}β_i-\frac{1}{2}∑_{i,j=1}^{m}β_jβ_iy_jy_ix_j^Tx_i)\\ s.t. \;∑_{i=1}^{m}y_iβ_i=0

β≥0max(i=1∑mβi−21i,j=1∑mβjβiyjyixjTxi)s.t.i=1∑myiβi=0核函数主要是对

x

T

x

x^Tx

xTx部分进行替换,核函数需要满足:

φ

(

x

i

)

φ

(

x

j

)

=

K

(

x

i

,

x

j

)

φ(x_i)φ(x_j)=K(x_i,x_j)

φ(xi)φ(xj)=K(xi,xj)这个表达式左边的意思就是对两个点分别升维后进行点积操作,而右边的

K

K

K就是核函数,是一个关于

x

i

,

x

j

x_i,x_j

xi,xj的函数。这就相当于可以直接由原来未升维的点

x

i

,

x

j

x_i,x_j

xi,xj得到点积的结果,这样可以大大减少计算量。

常用的核函数有下面几种:

最常用的就是高斯核,这个是一个

n

n

n维的超圆,但是计算量比较大。(详细的介绍)

2.代码

下面是代码实现的部分,我实现了一个比较简单的版本(没考虑更复杂的核函数等),这里我先看了一遍知乎老哥的实现,然后全程自己写了一遍,最后调试通过了,应该没什么大问题。

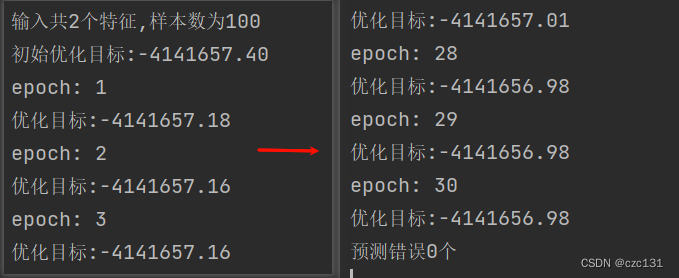

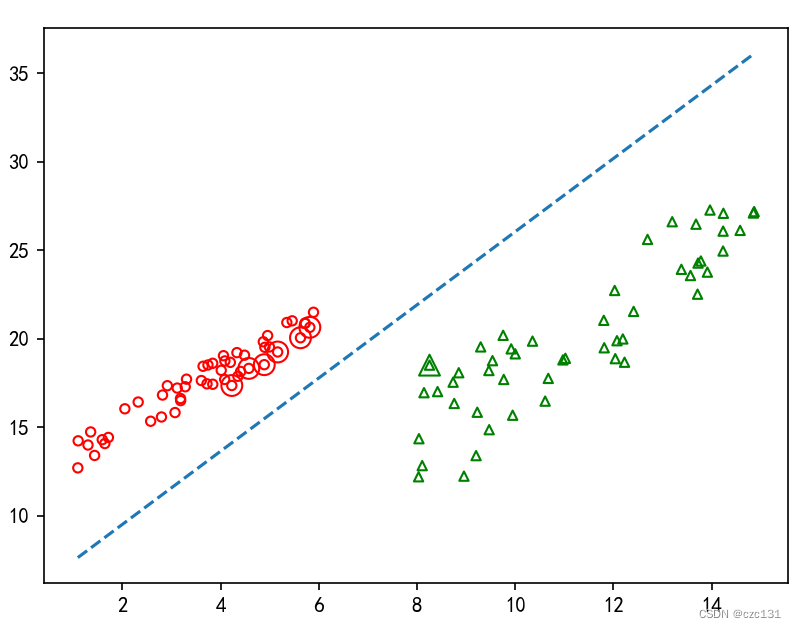

下面的左边是初始的优化目标,右边是迭代30轮候的,可以看到基本不变化,也就是收敛了。

下面是对于训练样本的预测,其中加大的双环表示支持向量,绿色的和红色的支持向量应该距离中间的分类超平面有着相同距离。

有个问题是迭代次数设置多了,画出来的超平面有问题,我猜可能是过拟合?不是很清楚,有知道的可以评论区告诉我。

最后给出完整的代码,注释非常详细,大家可以自行体味。

# 尝试复现SVM

import numpy as np

from matplotlib import pyplot as plt

plt.rcParams['font.sans-serif'] = ['SimHei']

plt.rcParams['axes.unicode_minus'] = False

def load_data():

np.random.seed(0)

x1= np.random.uniform(1,6,(50)).reshape(-1,1)

np.random.seed(100)

x2= np.random.uniform(8,15,(50)).reshape(-1,1)

np.random.seed(100)

y1=1.5*x1+10

y2=1.9*x2-7

np.random.seed(200)

y1 += np.random.uniform(1, 3, (50)).reshape(-1,1)

np.random.seed(300)

y2 += np.random.uniform(2, 10, (50)).reshape(-1,1)

tmp1 = np.hstack((x1,y1,np.ones(50).reshape(-1,1)))

tmp2 = np.hstack((x2,y2,-np.ones(50).reshape(-1,1)))

data = np.vstack((tmp1,tmp2))

idx_list = np.random.choice(100,100,replace=False)

ans = np.zeros((100,3))

for i,idx in enumerate(idx_list):

ans[i]=data[idx]

return ans[:,:-1],ans[:,-1]

class MySVM():

def fit(self,x,y,epochs,C): # 训练

y = y.reshape(-1,1)

samples = x.shape[0] # 样本数,也就是m

features = x.shape[1] # 特征数

print('输入共%d个特征,样本数为%d'%(features,samples))

beta = np.zeros((samples,1)) # β

b = 0 # b

target = np.ones((1, samples)) @ beta

for i in range(samples):

for j in range(samples):

target -= 1 / 2 * beta[i] * beta[j] * y[i] * y[j] + x[i] @ x[j].T

print('初始优化目标:%.2f' % (target))

for epoch in range(epochs):

print('epoch:',epoch+1)

for i in range(samples): # 每次选取i和另一个数j作为更新数对

while True:

j = np.random.choice(samples,1,replace=False)[0] # 随机选择两个要更新的

if j!=i:

break

# print('当前优化,i=%d,j=%d'%(i,j))

w_T = (beta * y).T @ x # w^T=∑βyx=(βyx).T,β、y都是列向量,所以转置

# print(w_T.shape) # (1,2)

# 下面计算β_j^{new},把公式的2对应j,i对应1

k_i_i = x[i]@x[i].T

k_i_j = x[i]@x[j].T

k_j_j = x[j]@x[j].T

K = 2*k_i_j-k_i_i-k_j_j # 计算系数k

fx_i = w_T@x[i].T+b

fx_j = w_T@x[j].T+b

e_i = fx_i-y[i]

e_j = fx_j-y[j]

beta_old_i = beta[i]

beta_old_j = beta[j]

beta_new_j = beta_old_j-y[j]*(e_i-e_j)/K

# 裁剪beta_new_j

if y[i]==y[j]: # 同号

L = max(0,beta_old_i+beta_old_j-C)

H = min(C,beta_old_i+beta_old_j)

if beta_new_j<L:

beta_new_j=L

elif beta_new_j>H:

beta_new_j=H

else:

L = max(0, beta_old_j - beta_old_i)

H = min(C, C + beta_old_j - beta_old_i)

if beta_new_j < L:

beta_new_j = L

elif beta_new_j > H:

beta_new_j = H

# 因为β_1^{old}y_1+β_2^{old}y_2=β_1^{new}y_1+β_2^{new}y_2=γ => β_1^{new}=y_1(γ-β_2^{new}y_2)

# 可以基于此解出beta_new_i,因为上面的裁剪,可以保证下面解出来的一定在[0,C]之间

gamma = (beta_old_i*y[i]+beta_old_j*y[j])

beta_new_i = y[i]*(gamma-beta_new_j*y[j])

# 更新参数b

b_new_i = -e_i+y[i]*k_i_i*(beta_old_i-beta_new_i)+y[j]*k_i_j*(beta_old_j-beta_new_j)+b

b_new_j = -e_j+y[i]*k_i_j*(beta_old_i-beta_new_i)+y[j]*k_j_j*(beta_old_j-beta_new_j)+b

# b = (b_new_i+b_new_j)/2 # 一开始写的,发现好像不对,对照了参考博客

if beta[i] > 0:

b = b_new_i

elif beta[j] > 0:

b = b_new_j

else:

b = (b_new_i+b_new_j)/2

beta[i]=beta_new_i

beta[j]=beta_new_j

# 计算优化目标

target = np.ones((1,samples))@beta

for i in range(samples):

for j in range(samples):

target-=1/2*beta[i]*beta[j]*y[i]*y[j]+x[i]@x[j].T

print('优化目标:%.2f'%(target))

# print(beta)

self.beta = beta

self.w_T = w_T

self.b = b

def predict(self,x):

pred = np.sign(self.w_T@x.T+self.b).reshape(-1,1)

return pred

if __name__ == '__main__':

X,y = load_data() # 产生数据

svm = MySVM()

svm.fit(X,y,epochs=30,C=0.6) # C不知道怎么设置,随便设置一个,参考了博客

res=svm.predict(X)

cnt = 0

for i in range(X.shape[0]):

if res[i] != y[i]:

cnt+=1

print("预测错误%d个"%(cnt))

# 对每个数据点绘制,标出特殊的

beta = svm.beta

for i in range(X.shape[0]):

if res[i]==-1:

plt.scatter(X[i,0],X[i,1],marker='^',s=20,color='g',facecolors='none')

if beta[i]>0.0001: # 支持向量

plt.scatter(X[i,0],X[i,1],marker='^',s=100,color='g',facecolors='none')

else:

plt.scatter(X[i,0],X[i,1],marker='o',s=20,color='r',facecolors='none')

if beta[i]>0.0001: # 支持向量

plt.scatter(X[i,0],X[i,1],marker='o',s=100,color='r',facecolors='none')

# 解出两个在截距,也就是交于x1和x2

w_T = svm.w_T[0]

b=svm.b

b1 = -b/w_T[0] # x1轴

b2 = -b/w_T[1] # x2轴

k = -b2/b1 # y=kx+b,b就是b2

x = np.linspace(min(X[:,0]),max(X[:,0]),1000)

y = k*x+b2

plt.plot(x,y,linestyle='--')

plt.show()

总结一下,机器向量机的数学推导相对来说确实比较繁琐,好几个地方没有看懂,翻了很多博客才大概理解,有的地方我感觉也没有完全参透,在以后的学习中再慢慢体味吧!

下面是主要的参考博客:

1.知乎:SVM的推导和求解,但是感觉前面的推导有点冗余

2.CSDN,也是详解,前面的数学部分整理的很详细,后面的相对不够详细

3.微信,相对简略,省略了很多,前面的讲解比较好

4.知乎,主要是SMO部分,比较详细

5.CSDN,主要是介绍SMO,在α的介绍部分比较容易理解,有代码实现