使用 Transformers 进行概率时间序列预测实战

通常,经典方法针对数据集中的每个时间序列单独拟合。然而,当处理大量时间序列时,在所有可用时间序列上训练一个“全局”模型是有益的,这使模型能够从许多不同的来源学习潜在的表示。

深度学习非常适合训练 全局概率模型,而不是训练局部点预测模型,因为神经网络可以从几个相关的时间序列中学习表示,并对数据的不确定性进行建模。

在概率设定中学习某些选定参数分布的未来参数很常见,例如高斯分布或 Student-T,或者学习条件分位数函数,或使用适应时间序列设置的共型预测框架。通过采用经验均值或中值,人们总是可以将概率模型转变为点预测模型。

时间序列Transformer

这篇博文中,我们将利用传统 vanilla Transformer 进行单变量概率预测任务 (即预测每个时间序列的一维分布)。由于 Encoder-Decoder Transformer 很好地封装了几个归纳偏差,所以它成为了我们预测的自然选择。

首先,使用 Encoder-Decoder 架构在推理时很有帮助。通常对于一些记录的数据,我们希望提前预知未来的一些预测步骤。我们可以在给定某种分布类型的情况下,从中抽样以提供预测,直到我们期望的预测范围。这被称为贪婪采样 (Greedy Sampling)/搜索。

其次,Transformer 帮助我们训练可能包含成千上万个时间点的时间序列数据。由于时间和内存限制,一次性将所有时间序列的完整历史输入模型或许不太可行。因此,在为随机梯度下降构建批次时,可以考虑适当的上下文窗口大小,并从训练数据中对该窗口和后续预测长度大小的窗口进行采样。可以将调整过大小的上下文窗口传递给编码器、预测窗口传递给 ausal-masked 解码器。

Transformers 相对于其他架构的另一个好处是,我们可以将缺失值作为编码器或解码器的额外掩蔽值,并且仍然可以在不诉诸于填充或插补的情况下进行训练。

01

设置环境

首先,让我们安装必要的库: Transformers、Datasets、Evaluate、Accelerate 和 GluonTS。

正如我们将展示的那样,GluonTS 将用于转换数据以创建特征以及创建适当的训练、验证和测试批次。

!pip install -q transformers

!pip install -q datasets

!pip install -q evaluate

!pip install -q accelerate

!pip install -q gluonts ujson

02

加载数据集

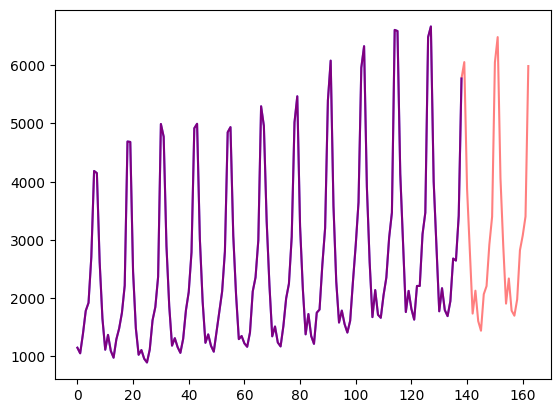

在这篇博文中,我们将使用 Hugging Face Hub 上提供的 tourism_monthly 数据集。该数据集包含澳大利亚 366 个地区的每月旅游流量。

此数据集是 Monash Time Series Forecasting 存储库的一部分,该存储库收纳了是来自多个领域的时间序列数据集。它可以看作是时间序列预测的 GLUE 基准。

from datasets import load_dataset

dataset = load_dataset("monash_tsf", "tourism_monthly")

可以看出,数据集包含 3 个片段: 训练、验证和测试。

dataset

DatasetDict({

train: Dataset({

features: ['start', 'target', 'feat_static_cat', 'feat_dynamic_real', 'item_id'],

num_rows: 366

})

test: Dataset({

features: ['start', 'target', 'feat_static_cat', 'feat_dynamic_real', 'item_id'],

num_rows: 366

})

validation: Dataset({

features: ['start', 'target', 'feat_static_cat', 'feat_dynamic_real', 'item_id'],

num_rows: 366

})

})

每个示例都包含一些键,其中 start 和 target 是最重要的键。让我们看一下数据集中的第一个时间序列:

train_example = dataset['train'][0]

train_example.keys()

dict_keys(['start', 'target', 'feat_static_cat', 'feat_dynamic_real', 'item_id'])

start 仅指示时间序列的开始 (类型为 datetime) ,而 target 包含时间序列的实际值。

start 将有助于将时间相关的特征添加到时间序列值中,作为模型的额外输入 (例如“一年中的月份”) 。因为我们已经知道数据的频率是 每月,所以也能推算第二个值的时间戳为 1979-02-01,等等。

print(train_example['start'])

print(train_example['target'])

1979-01-01 00:00:00

[1149.8699951171875, 1053.8001708984375, ..., 5772.876953125]

验证集包含与训练集相同的数据,只是数据时间范围延长了 prediction_length 那么多。这使我们能够根据真实情况验证模型的预测。

与验证集相比,测试集还是比验证集多包含 prediction_length 时间的数据 (或者使用比训练集多出数个 prediction_length 时长数据的测试集,实现在多重滚动窗口上的测试任务)。

validation_example = dataset['validation'][0]

validation_example.keys()

dict_keys(['start', 'target', 'feat_static_cat', 'feat_dynamic_real', 'item_id'])

验证的初始值与相应的训练示例完全相同:

print(validation_example['start'])

print(validation_example['target'])

1979-01-01 00:00:00

[1149.8699951171875, 1053.8001708984375, ..., 5985.830078125]

但是,与训练示例相比,此示例具有 prediction_length=24 个额外的数据。让我们验证一下。

freq = "1M"

prediction_length = 24

assert len(train_example["target"]) + prediction_length == len(

validation_example["target"]

)

让我们可视化一下:

import matplotlib.pyplot as plt

figure, axes = plt.subplots()

axes.plot(train_example["target"], color="blue")

axes.plot(validation_example["target"], color="red", alpha=0.5)

plt.show()

03

将 start 更新为 pd.Period

我们要做的第一件事是根据数据的 freq 值将每个时间序列的 start 特征转换为 pandas 的 Period 索引:

from functools import lru_cache

import pandas as pd

import numpy as np

@lru_cache(10_000)

def convert_to_pandas_period(date, freq):

return pd.Period(date, freq)

def transform_start_field(batch, freq):

batch["start"] = [convert_to_pandas_period(date, freq) for date in batch["start"]]

return batch

这里我们使用 datasets 的 set_transform 来实现:

from functools import partial

train_dataset.set_transform(partial(transform_start_field, freq=freq))

test_dataset.set_transform(partial(transform_start_field, freq=freq))

定义模型

接下来,让我们实例化一个模型。该模型将从头开始训练,因此我们不使用 from_pretrained 方法,而是从 config 中随机初始化模型。

我们为模型指定了几个附加参数:

-

prediction_length (在我们的例子中是 24 个月) : 这是 Transformer 的解码器将学习预测的范围;

-

context_length: 如果未指定 context_length,模型会将 context_length (编码器的输入) 设置为等于 prediction_length;

-

给定频率的 lags(滞后): 这将决定模型“回头看”的程度,也会作为附加特征。例如对于 Daily 频率,我们可能会考虑回顾 [1, 2, 7, 30, …],也就是回顾 1、2……天的数据,而对于 Minute数据,我们可能会考虑 [1, 30, 60, 60*24, …] 等;

-

时间特征的数量: 在我们的例子中设置为 2,因为我们将添加 MonthOfYear 和 Age 特征;

-

静态类别型特征的数量: 在我们的例子中,这将只是 1,因为我们将添加一个“时间序列 ID”特征;

-

基数: 将每个静态类别型特征的值的数量构成一个列表,对于本例来说将是 [366],因为我们有 366 个不同的时间序列;

-

嵌入维度: 每个静态类别型特征的嵌入维度,也是构成列表。例如 [3] 意味着模型将为每个 366 时间序列 (区域) 学习大小为 3 的嵌入向量。

让我们使用 GluonTS 为给定频率 (“每月”) 提供的默认滞后值:

from gluonts.time_feature import get_lags_for_frequency

lags_sequence = get_lags_for_frequency(freq)

print(lags_sequence)

>>> [1, 2, 3, 4, 5, 6, 7, 11, 12, 13, 23, 24, 25, 35, 36, 37]

这意味着我们每个时间步将回顾长达 37 个月的数据,作为附加特征。我们还检查 GluonTS 为我们提供的默认时间特征:

from gluonts.time_feature import time_features_from_frequency_str

time_features = time_features_from_frequency_str(freq)

print(time_features)

>>> [<function month_of_year at 0x7fa496d0ca70>]

在这种情况下,只有一个特征,即“一年中的月份”。这意味着对于每个时间步长,我们将添加月份作为标量值 (例如,如果时间戳为 “january”,则为 1;如果时间戳为 “february”,则为 2,等等) 。

我们现在准备好定义模型需要的所有内容了:

from transformers import TimeSeriesTransformerConfig, TimeSeriesTransformerForPrediction

config = TimeSeriesTransformerConfig(

prediction_length=prediction_length,

# context length:

context_length=prediction_length * 2,

# lags coming from helper given the freq:

lags_sequence=lags_sequence,

# we'll add 2 time features ("month of year" and "age", see further):

num_time_features=len(time_features) + 1,

# we have a single static categorical feature, namely time series ID:

num_static_categorical_features=1,

# it has 366 possible values:

cardinality=[len(train_dataset)],

# the model will learn an embedding of size 2 for each of the 366 possible values:

embedding_dimension=[2],

# transformer params:

encoder_layers=4,

decoder_layers=4,

d_model=32,

)

model = TimeSeriesTransformerForPrediction(config)

请注意,与 Transformers 库中的其他模型类似,TimeSeriesTransformerModel 对应于没有任何顶部前置头的编码器-解码器 Transformer,而 TimeSeriesTransformerForPrediction 对应于顶部有一个分布前置头 (distribution head) 的 TimeSeriesTransformerForPrediction。默认情况下,该模型使用 Student-t 分布 (也可以自行配置):

model.config.distribution_output

>>> student_t

这是具体实现层面与用于 NLP 的 Transformers 的一个重要区别,其中头部通常由一个固定的分类分布组成,实现为 nn.Linear 层。

定义转换

接下来,我们定义数据的转换,尤其是需要基于样本数据集或通用数据集来创建其中的时间特征。

同样,我们用到了 GluonTS 库。这里定义了一个 Chain (有点类似于图像训练的 torchvision.transforms.Compose) 。它允许我们将多个转换组合到一个流水线中。

from gluonts.time_feature import (

time_features_from_frequency_str,

TimeFeature,

get_lags_for_frequency,

)

from gluonts.dataset.field_names import FieldName

from gluonts.transform import (

AddAgeFeature,

AddObservedValuesIndicator,

AddTimeFeatures,

AsNumpyArray,

Chain,

ExpectedNumInstanceSampler,

InstanceSplitter,

RemoveFields,

SelectFields,

SetField,

TestSplitSampler,

Transformation,

ValidationSplitSampler,

VstackFeatures,

RenameFields,

)

下面的转换代码带有注释供大家查看具体的操作步骤。从全局来说,我们将迭代数据集的各个时间序列并添加、删除某些字段或特征:

from transformers import PretrainedConfig

def create_transformation(freq: str, config: PretrainedConfig) -> Transformation:

remove_field_names = []

if config.num_static_real_features == 0:

remove_field_names.append(FieldName.FEAT_STATIC_REAL)

if config.num_dynamic_real_features == 0:

remove_field_names.append(FieldName.FEAT_DYNAMIC_REAL)

if config.num_static_categorical_features == 0:

remove_field_names.append(FieldName.FEAT_STATIC_CAT)

# a bit like torchvision.transforms.Compose

return Chain(

# step 1: remove static/dynamic fields if not specified

[RemoveFields(field_names=remove_field_names)]

# step 2: convert the data to NumPy (potentially not needed)

+ (

[

AsNumpyArray(

field=FieldName.FEAT_STATIC_CAT,

expected_ndim=1,

dtype=int,

)

]

if config.num_static_categorical_features > 0

else []

)

+ (

[

AsNumpyArray(

field=FieldName.FEAT_STATIC_REAL,

expected_ndim=1,

)

]

if config.num_static_real_features > 0

else []

)

+ [

AsNumpyArray(

field=FieldName.TARGET,

# we expect an extra dim for the multivariate case:

expected_ndim=1 if config.input_size == 1 else 2,

),

# step 3: handle the NaN's by filling in the target with zero

# and return the mask (which is in the observed values)

# true for observed values, false for nan's

# the decoder uses this mask (no loss is incurred for unobserved values)

# see loss_weights inside the xxxForPrediction model

AddObservedValuesIndicator(

target_field=FieldName.TARGET,

output_field=FieldName.OBSERVED_VALUES,

),

# step 4: add temporal features based on freq of the dataset

# month of year in the case when freq="M"

# these serve as positional encodings

AddTimeFeatures(

start_field=FieldName.START,

target_field=FieldName.TARGET,

output_field=FieldName.FEAT_TIME,

time_features=time_features_from_frequency_str(freq),

pred_length=config.prediction_length,

),

# step 5: add another temporal feature (just a single number)

# tells the model where in its life the value of the time series is,

# sort of a running counter

AddAgeFeature(

target_field=FieldName.TARGET,

output_field=FieldName.FEAT_AGE,

pred_length=config.prediction_length,

log_scale=True,

),

# step 6: vertically stack all the temporal features into the key FEAT_TIME

VstackFeatures(

output_field=FieldName.FEAT_TIME,

input_fields=[FieldName.FEAT_TIME, FieldName.FEAT_AGE]

+ (

[FieldName.FEAT_DYNAMIC_REAL]

if config.num_dynamic_real_features > 0

else []

),

),

# step 7: rename to match HuggingFace names

RenameFields(

mapping={

FieldName.FEAT_STATIC_CAT: "static_categorical_features",

FieldName.FEAT_STATIC_REAL: "static_real_features",

FieldName.FEAT_TIME: "time_features",

FieldName.TARGET: "values",

FieldName.OBSERVED_VALUES: "observed_mask",

}

),

]

)

InstanceSplitter

对于训练、验证、测试步骤,接下来我们创建一个 InstanceSplitter,用于从数据集中对窗口进行采样 (因为由于时间和内存限制,我们无法将整个历史值传递给 Transformer)。

实例拆分器从数据中随机采样大小为 context_length 和后续大小为 prediction_length 的窗口,并将 past_ 或 future_ 键附加到各个窗口的任何临时键。这确保了 values 被拆分为 past_values 和后续的 future_values 键,它们将分别用作编码器和解码器的输入。同样我们还需要修改 time_series_fields 参数中的所有键:

from gluonts.transform.sampler import InstanceSampler

from typing import Optional

def create_instance_splitter(

config: PretrainedConfig,

mode: str,

train_sampler: Optional[InstanceSampler] = None,

validation_sampler: Optional[InstanceSampler] = None,

) -> Transformation:

assert mode in ["train", "validation", "test"]

instance_sampler = {

"train": train_sampler

or ExpectedNumInstanceSampler(

num_instances=1.0, min_future=config.prediction_length

),

"validation": validation_sampler

or ValidationSplitSampler(min_future=config.prediction_length),

"test": TestSplitSampler(),

}[mode]

return InstanceSplitter(

target_field="values",

is_pad_field=FieldName.IS_PAD,

start_field=FieldName.START,

forecast_start_field=FieldName.FORECAST_START,

instance_sampler=instance_sampler,

past_length=config.context_length + max(config.lags_sequence),

future_length=config.prediction_length,

time_series_fields=["time_features", "observed_mask"],

)

创建 DataLoader

有了数据,下一步需要创建 PyTorch DataLoaders。它允许我们批量处理成对的 (输入, 输出) 数据,即 (past_values, future_values)。

from typing import Iterable

import torch

from gluonts.itertools import Cached, Cyclic

from gluonts.dataset.loader import as_stacked_batches

def create_train_dataloader(

config: PretrainedConfig,

freq,

data,

batch_size: int,

num_batches_per_epoch: int,

shuffle_buffer_length: Optional[int] = None,

cache_data: bool = True,

**kwargs,

) -> Iterable:

PREDICTION_INPUT_NAMES = [

"past_time_features",

"past_values",

"past_observed_mask",

"future_time_features",

]

if config.num_static_categorical_features > 0:

PREDICTION_INPUT_NAMES.append("static_categorical_features")

if config.num_static_real_features > 0:

PREDICTION_INPUT_NAMES.append("static_real_features")

TRAINING_INPUT_NAMES = PREDICTION_INPUT_NAMES + [

"future_values",

"future_observed_mask",

]

transformation = create_transformation(freq, config)

transformed_data = transformation.apply(data, is_train=True)

if cache_data:

transformed_data = Cached(transformed_data)

# we initialize a Training instance

instance_splitter = create_instance_splitter(config, "train")

# the instance splitter will sample a window of

# context length + lags + prediction length (from the 366 possible transformed time series)

# randomly from within the target time series and return an iterator.

stream = Cyclic(transformed_data).stream()

training_instances = instance_splitter.apply(

stream, is_train=True

)

return as_stacked_batches(

training_instances,

batch_size=batch_size,

shuffle_buffer_length=shuffle_buffer_length,

field_names=TRAINING_INPUT_NAMES,

output_type=torch.tensor,

num_batches_per_epoch=num_batches_per_epoch,

)

def create_test_dataloader(

config: PretrainedConfig,

freq,

data,

batch_size: int,

**kwargs,

):

PREDICTION_INPUT_NAMES = [

"past_time_features",

"past_values",

"past_observed_mask",

"future_time_features",

]

if config.num_static_categorical_features > 0:

PREDICTION_INPUT_NAMES.append("static_categorical_features")

if config.num_static_real_features > 0:

PREDICTION_INPUT_NAMES.append("static_real_features")

transformation = create_transformation(freq, config)

transformed_data = transformation.apply(data, is_train=False)

# we create a Test Instance splitter which will sample the very last

# context window seen during training only for the encoder.

instance_sampler = create_instance_splitter(config, "test")

# we apply the transformations in test mode

testing_instances = instance_sampler.apply(transformed_data, is_train=False)

return as_stacked_batches(

testing_instances,

batch_size=batch_size,

output_type=torch.tensor,

field_names=PREDICTION_INPUT_NAMES,

)

train_dataloader = create_train_dataloader(

config=config,

freq=freq,

data=train_dataset,

batch_size=256,

num_batches_per_epoch=100,

)

test_dataloader = create_test_dataloader(

config=config,

freq=freq,

data=test_dataset,

batch_size=64,

)

让我们检查第一批:

batch = next(iter(train_dataloader))

for k, v in batch.items():

print(k, v.shape, v.type())

>>> past_time_features torch.Size([256, 85, 2]) torch.FloatTensor

past_values torch.Size([256, 85]) torch.FloatTensor

past_observed_mask torch.Size([256, 85]) torch.FloatTensor

future_time_features torch.Size([256, 24, 2]) torch.FloatTensor

static_categorical_features torch.Size([256, 1]) torch.LongTensor

future_values torch.Size([256, 24]) torch.FloatTensor

future_observed_mask torch.Size([256, 24]) torch.FloatTensor

可以看出,我们没有将 input_ids 和 attention_mask 提供给编码器 (训练 NLP 模型时也是这种情况),而是提供 past_values,以及 past_observed_mask、past_time_features、static_categorical_features 和 static_real_features 几项数据。

解码器的输入包括 future_values、future_observed_mask 和 future_time_features。future_values 可以看作等同于 NLP 训练中的 decoder_input_ids。

前向传播

让我们对刚刚创建的批次执行一次前向传播:

# perform forward pass

outputs = model(

past_values=batch["past_values"],

past_time_features=batch["past_time_features"],

past_observed_mask=batch["past_observed_mask"],

static_categorical_features=batch["static_categorical_features"]

if config.num_static_categorical_features > 0

else None,

static_real_features=batch["static_real_features"]

if config.num_static_real_features > 0

else None,

future_values=batch["future_values"],

future_time_features=batch["future_time_features"],

future_observed_mask=batch["future_observed_mask"],

output_hidden_states=True,

)

print("Loss:", outputs.loss.item())

>>> Loss: 9.069628715515137

目前,该模型返回了损失值。这是由于解码器会自动将 future_values 向右移动一个位置以获得标签。这允许计算预测结果和标签值之间的误差。

另请注意,解码器使用 Causal Mask 来避免预测未来,因为它需要预测的值在 future_values 张量中。

训练模型

是时候训练模型了!我们将使用标准的 PyTorch 训练循环。

这里我们用到了 Accelerate 库,它会自动将模型、优化器和数据加载器放置在适当的 device 上。

from accelerate import Accelerator

from torch.optim import AdamW

accelerator = Accelerator()

device = accelerator.device

model.to(device)

optimizer = AdamW(model.parameters(), lr=6e-4, betas=(0.9, 0.95), weight_decay=1e-1)

model, optimizer, train_dataloader = accelerator.prepare(

model,

optimizer,

train_dataloader,

)

model.train()

for epoch in range(40):

for idx, batch in enumerate(train_dataloader):

optimizer.zero_grad()

outputs = model(

static_categorical_features=batch["static_categorical_features"].to(device)

if config.num_static_categorical_features > 0

else None,

static_real_features=batch["static_real_features"].to(device)

if config.num_static_real_features > 0

else None,

past_time_features=batch["past_time_features"].to(device),

past_values=batch["past_values"].to(device),

future_time_features=batch["future_time_features"].to(device),

future_values=batch["future_values"].to(device),

past_observed_mask=batch["past_observed_mask"].to(device),

future_observed_mask=batch["future_observed_mask"].to(device),

)

loss = outputs.loss

# Backpropagation

accelerator.backward(loss)

optimizer.step()

if idx % 100 == 0:

print(loss.item())

模型推理

在推理时,建议使用 generate() 方法进行自回归生成,类似于 NLP 模型。

预测的过程会从测试实例采样器中获得数据。采样器会将数据集的每个时间序列的最后 context_length 那么长时间的数据采样出来,然后输入模型。请注意,这里需要把提前已知的 future_time_features 传递给解码器。

该模型将从预测分布中自回归采样一定数量的值,并将它们传回解码器最终得到预测输出:

model.eval()

forecasts = []

for batch in test_dataloader:

outputs = model.generate(

static_categorical_features=batch["static_categorical_features"].to(device)

if config.num_static_categorical_features > 0

else None,

static_real_features=batch["static_real_features"].to(device)

if config.num_static_real_features > 0

else None,

past_time_features=batch["past_time_features"].to(device),

past_values=batch["past_values"].to(device),

future_time_features=batch["future_time_features"].to(device),

past_observed_mask=batch["past_observed_mask"].to(device),

)

forecasts.append(outputs.sequences.cpu().numpy())

该模型输出一个表示结构的张量 (batch_size, number of samples, prediction length)。

下面的输出说明: 对于大小为 64 的批次中的每个示例,我们将获得接下来 24 个月内的 100 个可能的值:

forecasts[0].shape

>>> (64, 100, 24)

我们将垂直堆叠它们,以获得测试数据集中所有时间序列的预测:

forecasts = np.vstack(forecasts)

print(forecasts.shape)

>>> (366, 100, 24)

我们可以根据测试集中存在的样本值,根据真实情况评估生成的预测。这里我们使用数据集中的每个时间序列的 MASE 和 sMAPE 指标 (metrics) 来评估:

from evaluate import load

from gluonts.time_feature import get_seasonality

mase_metric = load("evaluate-metric/mase")

smape_metric = load("evaluate-metric/smape")

forecast_median = np.median(forecasts, 1)

mase_metrics = []

smape_metrics = []

for item_id, ts in enumerate(test_dataset):

training_data = ts["target"][:-prediction_length]

ground_truth = ts["target"][-prediction_length:]

mase = mase_metric.compute(

predictions=forecast_median[item_id],

references=np.array(ground_truth),

training=np.array(training_data),

periodicity=get_seasonality(freq))

mase_metrics.append(mase["mase"])

smape = smape_metric.compute(

predictions=forecast_median[item_id],

references=np.array(ground_truth),

)

smape_metrics.append(smape["smape"])

print(f"MASE: {np.mean(mase_metrics)}")

>>> MASE: 1.2564196892177717

print(f"sMAPE: {np.mean(smape_metrics)}")

>>> sMAPE: 0.1609541520852549

我们还可以单独绘制数据集中每个时间序列的结果指标,并观察到其中少数时间序列对最终测试指标的影响很大:

plt.scatter(mase_metrics, smape_metrics, alpha=0.3)

plt.xlabel("MASE")

plt.ylabel("sMAPE")

plt.show()

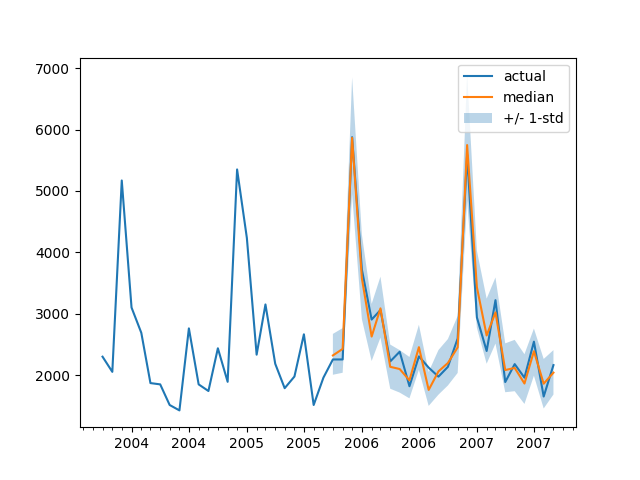

为了根据基本事实测试数据绘制任何时间序列的预测,我们定义了以下辅助绘图函数:

import matplotlib.dates as mdates

def plot(ts_index):

fig, ax = plt.subplots()

index = pd.period_range(

start=test_dataset[ts_index][FieldName.START],

periods=len(test_dataset[ts_index][FieldName.TARGET]),

freq=freq,

).to_timestamp()

# Major ticks every half year, minor ticks every month,

ax.xaxis.set_major_locator(mdates.MonthLocator(bymonth=(1, 7)))

ax.xaxis.set_minor_locator(mdates.MonthLocator())

ax.plot(

index[-2*prediction_length:],

test_dataset[ts_index]["target"][-2*prediction_length:],

label="actual",

)

plt.plot(

index[-prediction_length:],

np.median(forecasts[ts_index], axis=0),

label="median",

)

plt.fill_between(

index[-prediction_length:],

forecasts[ts_index].mean(0) - forecasts[ts_index].std(axis=0),

forecasts[ts_index].mean(0) + forecasts[ts_index].std(axis=0),

alpha=0.3,

interpolate=True,

label="+/- 1-std",

)

plt.legend()

plt.show()

总结

正如时间序列研究人员所知,人们对“将基于 Transformer 的模型应用于时间序列”问题很感兴趣。传统 vanilla Transformer 只是众多基于注意力 (Attention) 的模型之一,因此需要向库中补充更多模型。

目前没有什么能妨碍我们继续探索对多变量时间序列进行建模,但是为此需要使用多变量分布头来实例化模型。目前已经支持了对角独立分布,后续会增加其他多元分布支持。请继续关注未来的博客文章以及其中的教程。

最后,NLP/CV 领域从 大型预训练模型 中获益匪浅,但据我们所知,时间序列领域并非如此。基于 Transformer 的模型似乎是这一研究方向的必然之选,我们迫不及待地想看看研究人员和从业者会发现哪些突破!