互联网云大厂的“火”已经烧红了低代码领域的半边天。

自低代码在国内盛行以来,尤其是时至2022年末,阿里、腾讯、华为等云大厂的跑马圈地仍如火如荼,动作密集程度堪比机关枪。

面对日益增长的企业数字化业务需求,产品经理只需少量代码就能在数小时内用可视化“拖拉拽”出符合用户心意的产品,既能开源节流,也能降本增效。

写更少的代码,花更少的钱,干更多的事,普通的业务人员也能进行应用搭建,极具诱惑力的低代码深受追捧。

Mendix公司调研报告显示:85%的中国IT决策者认为,低代码是一项其所在企业机构不容错过的趋势。阿里云主张低代码将是一场“革命”,钉钉总裁叶军在采访中曾透露,低代码将是每个技术人员的必备能力。

蕴含了巨大商业前景的低代码,引各方势力竞折腰。

低代码这块蛋糕,抢起来要稳准狠

2019—2020年,在行业风口和投资热潮的推动下,国内大批低代码创业公司迅速拔地而起,互联网大厂等各路势力也陆续登场互掰手腕。

除了亲自下场抢份额,大厂们还与各大低代码服务商达成合作。钉钉将氚云、行翼云等纳入生态中重点扶持;用友、金蝶等则与华为强强联手。

在可观的成长性面前,IDG、高瓴等资本也没闲着。据不完全统计,低代码市场前后共产生74起投融资事件,其中规模超上亿的有18起。

数据来源:前瞻产业研究院

爆火的同时往往也伴随着潮水般的争议。

“低代码究竟是不是伪需求”“低代码只能解决零散的边角问题”等争议不绝于耳。在看衰者眼里,低代码是“新瓶装旧酒”的“伪命题”。另外,国外SaaS标杆企业股价跌幅已超过70%,而国内对SaaS行业的普遍共识是亏损扩大、续约率下降。

不过这个赛道并不会因为反对声出现而止步不前。2021年下半年,行业并购趋势开始显现。用友拟以1.51亿元全资收购APICloud,字节跳动收购黑帕云等,进一步加速了低代码的行业格局裂变。

随着企业数字化进入深水区,对低代码本身的价值探索也刚刚开始。

氚云,逆势中拉出一根大阳线

虽然质疑声不断,但国内低代码市场的规模还在不断扩张且增速不低,市场情绪依旧高涨,这是不争的事实。

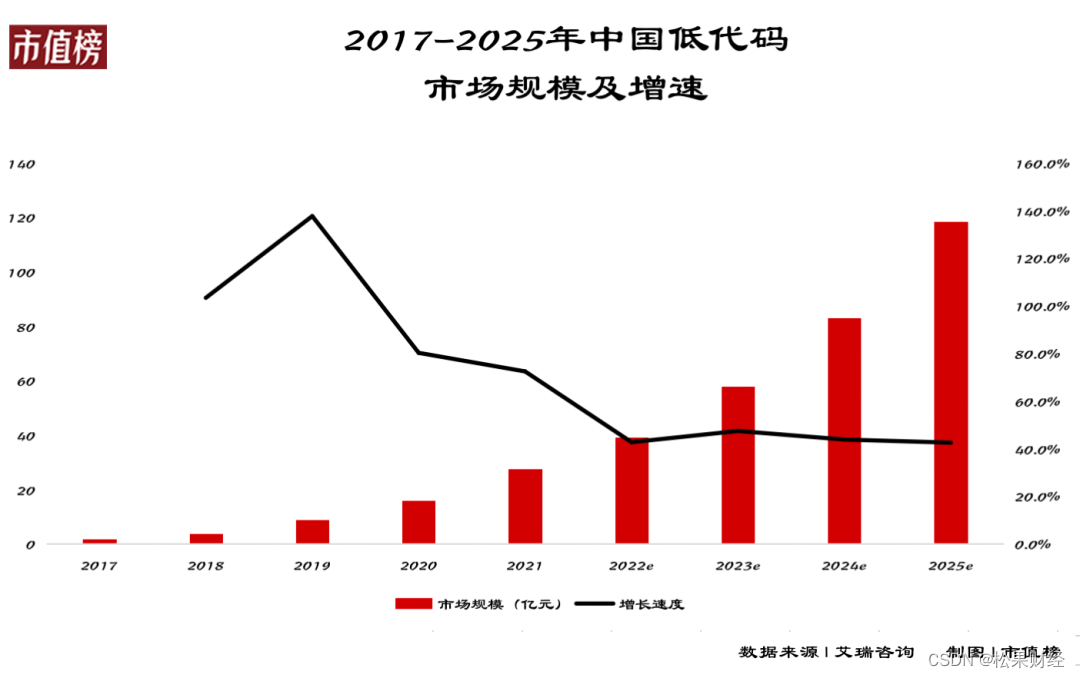

艾瑞咨询数据显示,2021年中国低代码市场整体规模达27.5亿,增速为72.4%。预计未来四年复合增速达到44.1%,2025年市场规模将达到118.4亿。据Gartner测算,全球低代码市场规模预计在2025年将达到471亿美元,五年CAGR为41%。

这远低于2020年900亿公有云、280亿SaaS的市场规模。低代码在国内的想象和增长空间仍有很大的发挥余地。

数据来源:艾瑞咨询

而正是在这种“偏见”的凝视下与行业关键变革时期,才能发现机遇,跑出黑马。

奥哲旗下氚云低代码就在这种持续被质疑的压力下,给市场交出了一份靓丽的成绩。

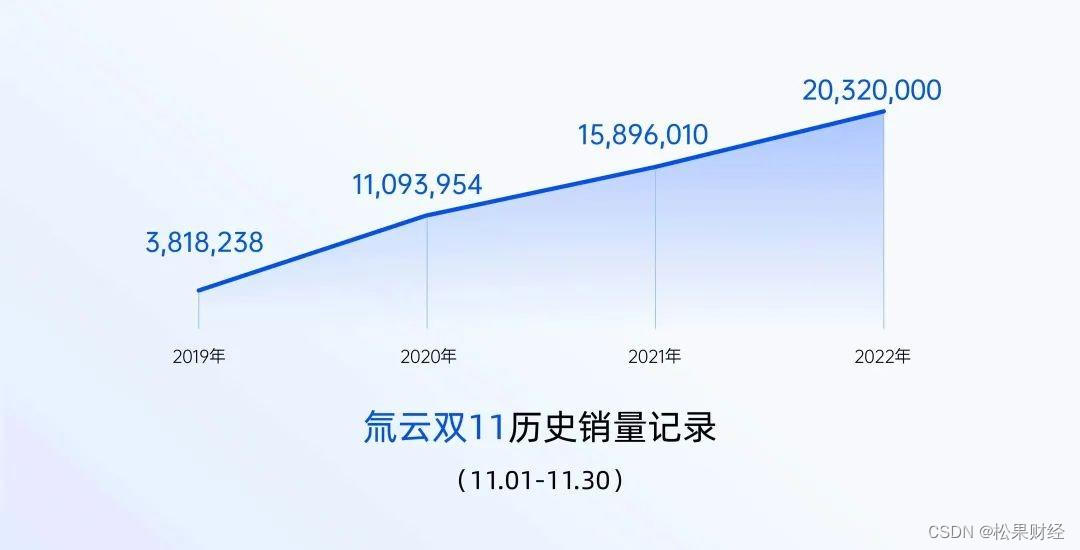

今年双十一,氚云以全渠道GMV 2032万的亮眼成绩,再次打破去年由自己创造的千万GMV最快达成纪录,连续6年稳居钉钉销量第一。

放眼2022年全年,氚云在低代码战场斩获了上线率90%、续约率70%、渠道商超1300家的不菲战果。氚云这逆势向上的大阳线格外令人羡慕,成为行业数一数二的优秀“异类”,氚云怎么做到的?

产品+服务+ALL IN钉钉,是氚云的底色

大部分中小企业都有数字化转型的意识,但《2022中国民营企业数字化转型调研报告》显示,目前仍有超80%的企业“不会转、不能转、不敢转”。

一般规模较大的企业基本都拥有OA、HRM、CRM等多套软件系统,彼此之间信息不互通。氚云则为这个问题提供了一个最优解。

氚云与钉钉的深度绑定,避免了需要从0到1集成各类软件的麻烦。氚云总经理詹萧表示,钉钉平台是天然软件⽣态,各类SaaS彼此互通,依托底层数据互通逻辑,氚云能更好地与其他软件互补,强化客户对⽣态软件的依赖。

企业可以基于氚云,搭建内部所有场景的应用模块,实现从前端到后端再到内部生产管理的全链条打通,企业人员无需操作门槛,只需用像搭积木的方式对低代码进行加工设计,就能得到匹配自身的业务场景。

仅有适配的产品并不足够。

服务是智能办公的最后一公里,是低代码厂商解决落地门槛的重要手段。

奥哲拥有北上广深等八大直属机构,超300名技术工程师团队,落地下沉市场,为1300家服务商的研发、产品优化提供支持,解决了最后一公里难题。

而线上认证课程、模板训练营等课程既能帮助客户梳理业务逻辑,也能帮助企业培养数字化人才。

凭借“渠道、产品、服务”并驾齐驱,服务商用氚云交付创造的总营收,已是氚云本身产品收入的10倍。氚云也成了叶军在钉钉发布会现场唯一被公开点名表扬的企业。

钉钉总裁叶军走访奥哲

氚云的成功,除了与自身的产品优势和服务分不开外,上线之初就ALL IN钉钉的战略也为它立足低代码赛道,成为头部品牌保驾护航。

在詹萧看来,ALL IN钉钉是氚云做的最正确的选择,“如果哪家企服企业不羡慕钉钉的天然流量池,那绝对是骗人的。”

而从细分赛道角度看,钉钉的运作逻辑更像是一个协作办公平台,基于协同密度来建设应用生态,面对复杂且分散的业务,对原有的存量系统服务起到连接器和整合的作用。

氚云是第一个发现钉钉开放性的低代码厂商,在双方的长期合作中,氚云不断激发钉钉往操作系统演变,让“云钉一体”更加丝滑。另一方面,钉钉也帮助氚云避免了获客焦虑,让氚云将更多精力放在研发产品和提升服务上,完成客户价值闭环,也开启了第一条增长曲线。

与其说氚云依赖钉钉,倒不如说氚云和钉钉相辅相成,双向利好。钉钉帮氚云获取流量、推进品牌营销,氚云帮钉钉满足客户除了协同办公外的业务系统需求,

但氚云的野心没有止步于此。

2022年初,氚云开始积极布局更广阔的生态,向多平台多渠道布局发展,启动了自有流量阵地的建设,并正式入驻企业微信应用中心。

今年4月,钉钉酷应用在开发界掀起一股热潮,氚云也是该应用的首批合作伙伴之一,服务超10万名业务开发者和21万家企业。詹萧对酷应用有很高的评价,“酷应用能够让低代码⾼频使⽤,缩短系统操作链路,应⽤⾛向信息流、组件化。”

风险中蕴含机遇,看见低代码的N种可能

低代码明星产品面临一个共同问题:在功能场景逐渐趋同,技术上不存在很深的壁垒时,如何保证不被替代,还能脱颖而出?

在这一点上,氚云的压力似乎更小一些。

氚云更聚焦于钉钉,双方拥有多年深度融合的优势,这是其他厂商无法追赶的。目前钉钉搭上有超过30%的模板都出自氚云之手,十多个主要业务模块中都有氚云的身影。针对不同的业务场景有不同的解决模式,还更注重精细化服务。这些都是其他低代码产品无法比拟的。

不过低代码并不是万能的。

叶军认为行业所有TO B软件的通病在于低频。低代码更多是在解决应用大量创建的问题,并不能解决应用被高频使用和应用之间互相连接的问题。

另一方面,国内低代码行业还在起步阶段,市场的情绪好坏在一定程度上会影响外界的判断。对内来看,市场呈现分散且多样化的特征,各大厂商的业务模式既有各自的细分定位,也存在大量重叠,在未来的竞争格局中如何保持竞争力,以保证营收大阳线长虹?

这既是氚云作为第一梯队要面对的现实问题,也是整个行业需要思考解决的事情。

结语

过去一年低代码的行业发展说明它不是伪需求,互联网大厂加速布局低代码,加快产品迭代证明它不是伪命题。

今年11月,工信部印发的《中小企业数字化指南》的文件中,“低代码” 作为中小企业数字化转型工具被多次提及。在全球范围内,低代码将会越来越受到重视。Gartner预测到2025年,全球将有70%的新应用将由低代码/无代码技术完成开发。

在众多低代码平台中,氚云是具有代表性的,其以产品+服务+渠道的模式,促进了无数中小型企业数字化转型的进程,展现出领跑优势。综合来看,氚云跑出来的胜算仍然很大,而它能跑出来,对低代码市场来说是一个良好的发展信号。

作者:饭否

来源:松果财经