随着中国“节能降耗”政策的不断深入,国家鼓励发展节能型、低噪音、智能化的配电变压器产品。在网运行的部分高能耗配电变压器已不符合行业发展趋势,面临着技术升级、更新换代的需求,未来将逐步被节能、节材、环保、低噪音的变压器所取代。

电力变压器是一种静止的电气设备,是用来将某一数值的交流电压(电流)变成频率相同的另一种或几种数值不同的电压(电流)的设备。

电力变压器是输配电线路中的关键和重点设备, 是电力工业中重要的组成部分,在发电、输电、配电、电能转换等各个环节都起着重要作用,电力变压器主要运行在主干电网和配电终端。

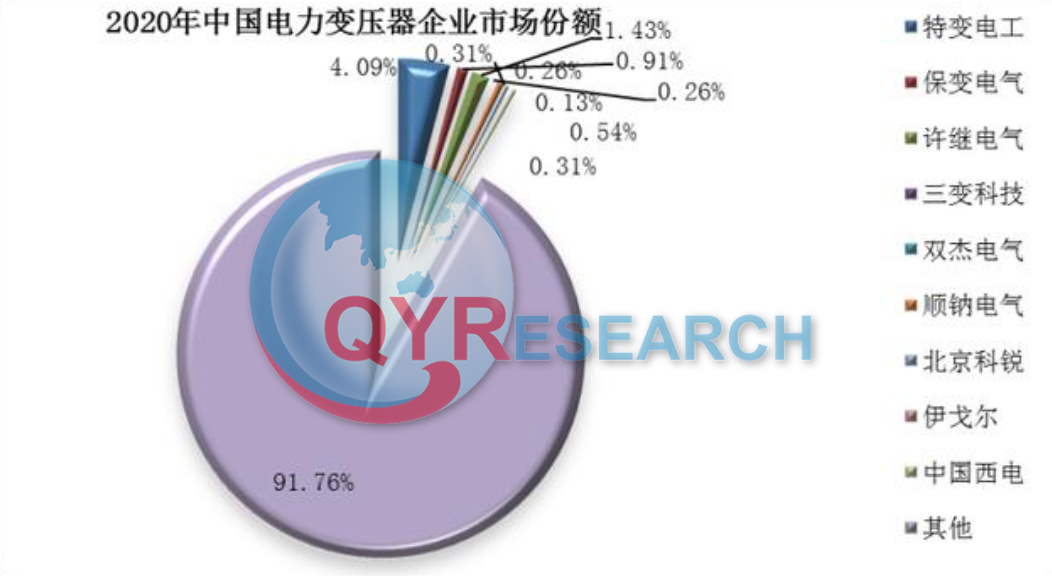

我国电力变压器企业主要集中在沿海区域。其中,广东、江苏、浙江、山东、河北、辽宁企业个数超过1000家,主要企业包括天威保变电气、泰安科盈电气、恒威电力设备、吴江变压器、中电电气等;河南、安徽、陕西电力变压器制造企业超过500家;其余地区电力变压器企业个数均不足500家。

中国变压器行业竞争激烈,外资跨国公司抢占了很大市场份额,国内变压器制造企业数量也在快速增长,中低端变压器市场竞争激烈。

中国变压器企业可以分为四大阵营:ABB、AREVA、西门子、东芝等几大跨国集团公司以技术和管理优势形成了第一阵营;保变、特变、西变等国内大型企业通过提升产品的技术水平和等级,形成第二阵营;以江苏华鹏变压器有限公司、青岛青波变压器股份有限公司、顺特电气有限公司、山东达驰电气股份有限公司、杭州钱江电气集团有限公司等为代表的制造企业形成了第三阵营;不少民营企业由于经营机制灵活,没有非生产性的负担,也形成了一定的市场份额,形成第四阵营。

配电变压器,指用于配电系统中根据电磁感应定律变换交流电压和电流而传输交流电能的一种静止电器。中国变压器产品按电压等级一般可分为特高压(750KV及以上)、超高压(500KV)变压器、220-110KV变压器、35KV及以下变压器。配电变压器通常是指运行在配电网中电压等级为10-35KV、容量为6300KVA及以下直接向终端用户供电的电力变压器。

国家电网公司提出加大配网自动化和农网改造将直接增加电网建设投资,为变压器市场需求量增加提供了强劲动力。电力建设投资给变压器行业带来了机遇和挑战,促使变压器行业得到了快速发展,预计在“十三五”期间,我国变压器产业规模还将持续增大。

数据显示,中国配电变压器行业的市场规模已经达到了77.76亿元,占全球配电变压器行业的市场规模约为9.30%,成为全球配电变压器行业发展最好的国家。同时,随着疫情形势的向好,在国家相关政策规划的推动下,预计中国配电变压器行业的市场将进一步增长至100亿元以上。

随着配电自动化建设和农网改造投入的加大,以非晶合金配电变压器、S13立体卷铁芯配电变压器、自动调容调压配电变压器和高过载能力配电变压器等新型节能配电变压器的市场容量将迅速扩大。,我国变压器市场增长迅速,目前已成为国际第二大市场,将引领全球配电网建设的发展。

智能电网为市场供电和变压器行业的进步,双向驱动了全球配电变压器行业规模持续增长。据统计,全球配电变压器市场规模为129.1亿美元,同比上涨60.77%,预计市场规模将达到180亿美元。从细分市场结构来看,欧洲地区及亚太地区配电变压器主要产品类型为油浸式,主要应用产业为公共配电。

在我国高端电力变压器市场中,干式变压器所占据的份额当前依然较少。近年来得益于大量的基础设施投资和电力工业的快速发展,变高端电力变压器行业规模迅速扩张、高端电力变压器产能大幅增长,但也存在着行业集中度低、技术水平陈旧等问题。

“十三五”期间国家调整能源结构、建设智能电网等战略规划,为变压器行业带来了新的发展机遇。而干式变压器以其出色的环保性以及阻燃、高端电力变压器抗冲击等特点正在受到越来越广泛的应用。

近年来,我国电力需求增长迅速,电网的高速建设和投资拉动了输变电设备的市场需求。巨额的电力建设资金给变压器行业带来了机遇和挑战,促使高端电力变压器行业得到了快速发展。据统计,高端电力变压器市场规模平均约占24亿元。高端电力变压器市场将在国内电网建设及改造的直接影响之下,步入一个高速发展期,高端电力变压器产业规模还将持续增大。