🤵♂️ 个人主页: @AI_magician

📡主页地址: 作者简介:CSDN内容合伙人,全栈领域优质创作者。

👨💻景愿:旨在于能和更多的热爱计算机的伙伴一起成长!!🐱🏍

🙋♂️声明:本人目前大学就读于大二,研究兴趣方向人工智能&硬件(虽然硬件还没开始玩,但一直很感兴趣!希望大佬带带)

摘要: 本系列旨在普及那些深度学习路上必经的核心概念,文章内容都是博主用心学习收集所写,欢迎大家三联支持!本系列会一直更新,核心概念系列会一直更新!欢迎大家订阅

该文章收录专栏

[✨— 《深入解析机器学习:从原理到应用的全面指南》 —✨]

@toc

ARIMA定阶解决方案

| 名称 | 介绍 | 优缺点 |

|---|---|---|

| 自相关函数(ACF)和偏自相关函数(PACF) | 通过观察ACF和PACF图像的截尾性和拖尾性来确定AR和MA的阶数。 | 优点:简单直观,易于理解和实现。 缺点:对于复杂的时间序列,图像解释可能不明确;需要主观判断截尾和拖尾的位置。 |

| 信息准则(AIC、BIC) | 使用AIC(Akaike Information Criterion)或BIC(Bayesian Information Criterion)来选择最佳模型阶数。 | 优点:基于统计学原理,可自动选择模型阶数。 缺点:对于大规模数据集,计算开销较大。 |

| 网格搜索 | 遍历多个ARIMA模型的参数组合,通过交叉验证或验证集性能来选择最佳模型。 | 优点:能够找到最佳参数组合。 缺点:计算开销较大,需要尝试多个参数组合;可能受限于搜索范围和计算资源。 |

| 自动ARIMA(auto.arima) | 自动选择ARIMA模型的阶数,基于AIC准则进行模型搜索和选择。 | 优点:自动化流程,省去手动选择模型阶数的步骤。 缺点:对于复杂的时间序列,可能无法找到最佳模型。 |

ACF & PACF 定阶

使用**自相关函数(ACF)和偏自相关函数(PACF)**来确定AR和MA的阶数。ACF表示观察值与滞后版本之间的相关性,PACF表示观察值与滞后版本之间的直接相关性。

下面是ACF(自相关函数)和PACF(偏自相关函数)的绘图函数及其说明,以及对应的模板代码。

| 名称 | 说明 | 模板代码 |

|---|---|---|

plot_acf | 绘制自相关函数(ACF)图 | plot_acf(x, lags=None, alpha=0.05, use_vlines=True, title='Autocorrelation', zero=False, vlines_kwargs=None, ax=None) |

plot_pacf | 绘制偏自相关函数(PACF)图 | plot_pacf(x, lags=None, alpha=0.05, method='ywunbiased', use_vlines=True, title='Partial Autocorrelation', zero=False, vlines_kwargs=None, ax=None) |

函数参数说明:

x:要计算自相关或偏自相关的序列数据。lags:要绘制的滞后阶数。默认为None,表示绘制所有滞后阶数。alpha:置信区间的置信水平。默认为0.05,表示95%的置信水平。use_vlines:是否在图中使用垂直线表示置信区间。默认为True。title:图的标题。默认为"Autocorrelation"(自相关)或"Partial Autocorrelation"(偏自相关)。zero:是否在图中包含零滞后(lag)线。默认为False。vlines_kwargs:用于控制垂直线属性的可选参数。ax:用于绘制图形的matplotlib轴对象。默认为None,表示创建一个新的轴对象。

示例代码:

对于经典的时间序列数据,您可以使用其他专门的库来获取,例如 pandas-datareader、yfinance、Alpha Vantage 等。

import matplotlib.pyplot as plt

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

import pandas as pd

from statsmodels.datasets import get_rdataset

from statsmodels.tsa.arima.model import ARIMA

# 获取AirPassengers数据集

#data = get_rdataset('AirPassengers').data # Not do stationate

# 示例数据

data = [0, 1, 2, 3, 4, 5,6,7,8,9,10,11,12,13]

# 定义绘制自相关图&偏相关函数

def draw_acf_pcf(ts):

sample_size = len(ts)

max_lags = sample_size // 2 - 1 # 设置最大滞后期数为样本大小的50%

plt.figure(facecolor='white', figsize=(10, 8))

plot_acf(ts)

plot_pacf(ts,lags = max_lags)

plt.title('自相关图')

plt.show()

当计算部分相关系数时,通常需要注意设置滞后期数(nlags)的值,以确保其不超过样本大小的50%。这是因为计算部分相关系数需要估计协方差矩阵的逆矩阵,而当滞后期数过大时,逆矩阵的计算可能会变得不稳定。这里默认为50% - 1

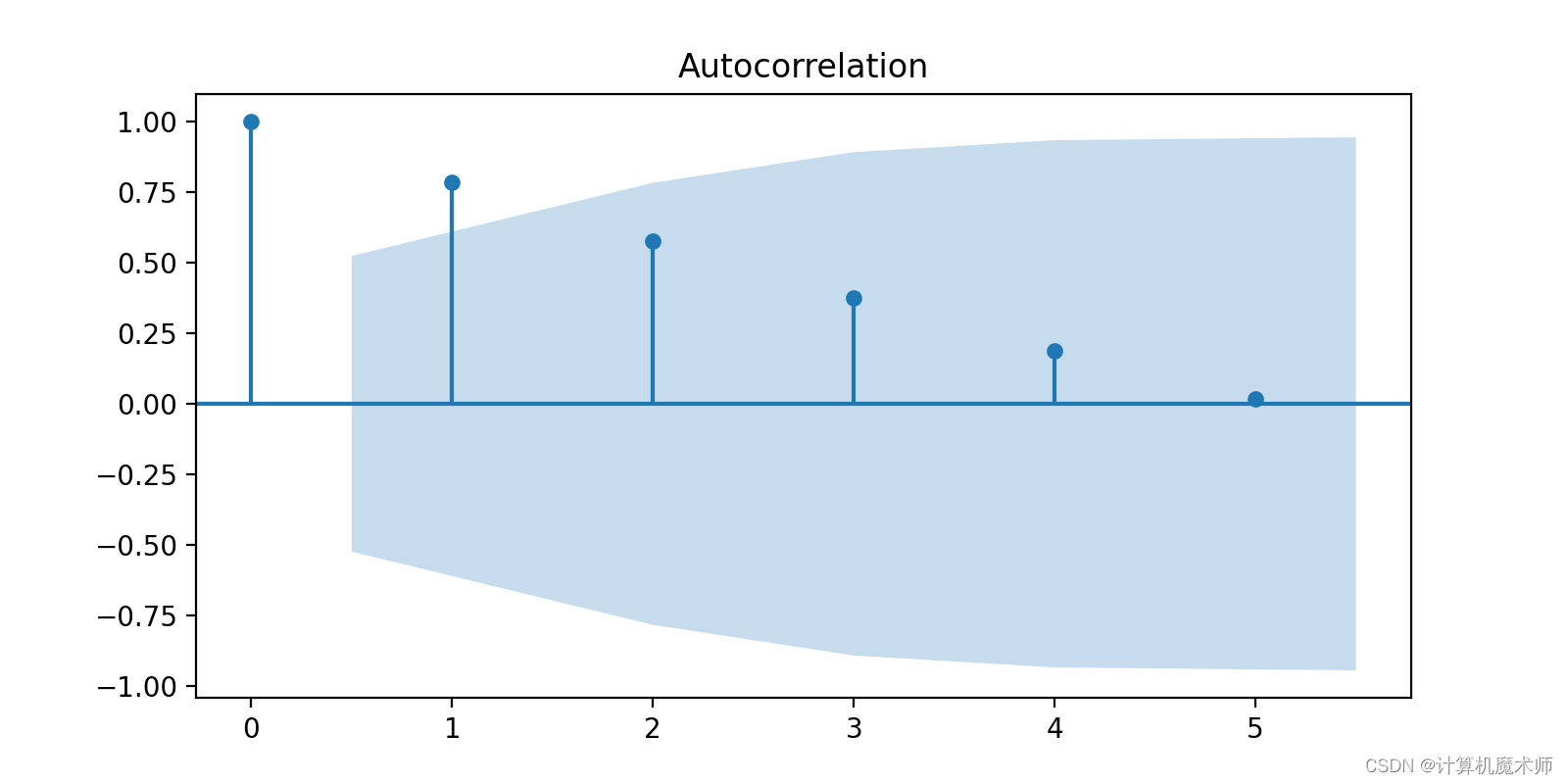

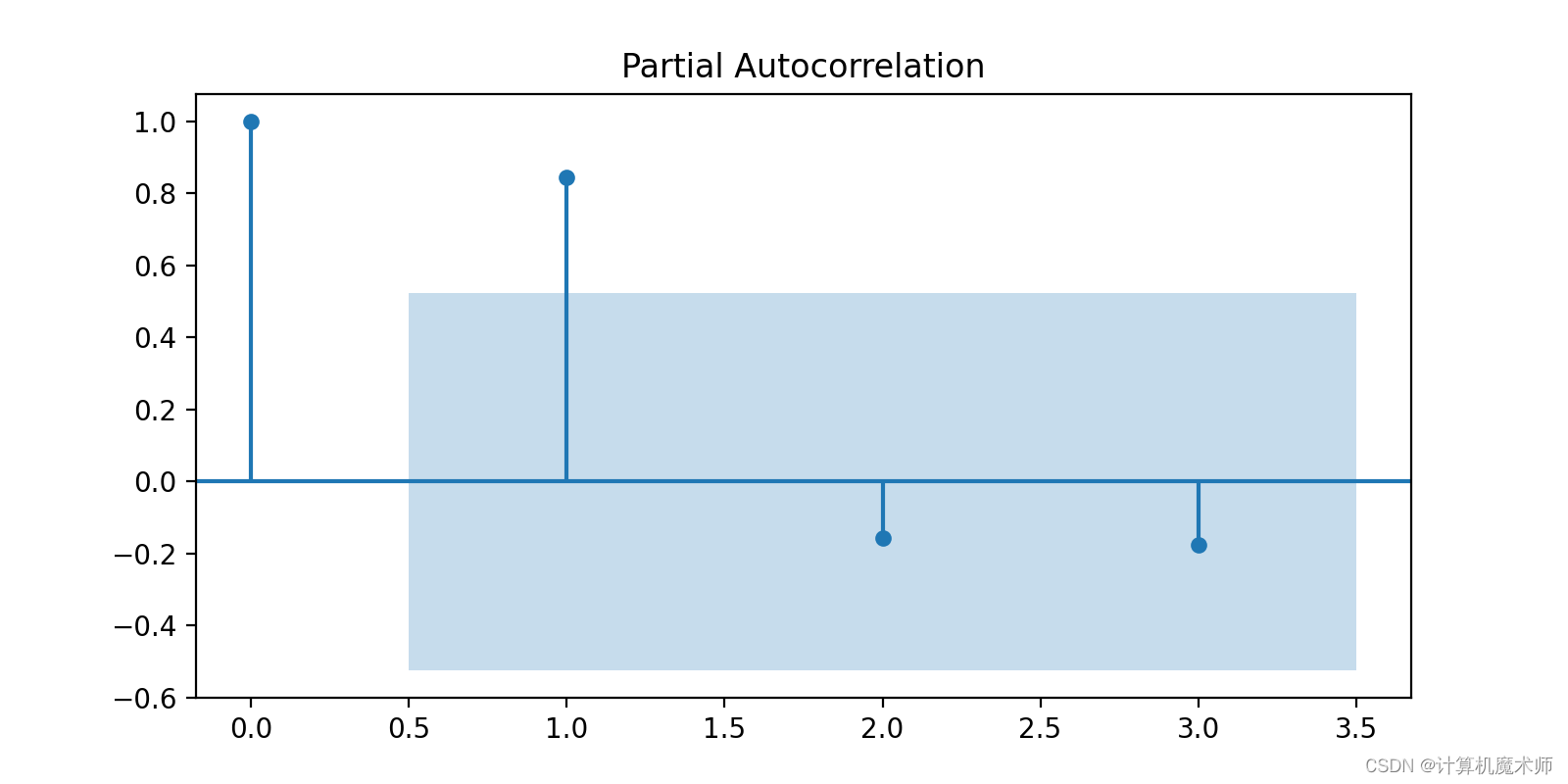

- 观察ACF图和PACF图的截尾性:首先,观察ACF图和PACF图的截尾性。在ACF图中,如果自相关系数在滞后阶数后逐渐衰减并趋于零,这表明可以考虑使用自回归(AR)模型(拖尾)。在PACF图中,如果偏相关系数在滞后阶数后截尾并趋于零,这表明可以考虑使用滑动平均(MA)模型。(截尾)

- 观察ACF图和PACF图的截尾性:首先,观察ACF图和PACF图的截尾性。在ACF图中,如果自相关系数在滞后阶数后逐渐衰减并趋于零,这表明可以考虑使用自回归(AR)模型。在PACF图中,如果偏相关系数在滞后阶数后截尾并趋于零,这表明可以考虑使用滑动平均(MA)模型。

- 确定AR模型阶数:根据ACF图的截尾性,确定AR模型的阶数。阶数可以根据ACF图中第一个超过置信区间的滞后阶数来确定。

- 确定MA模型阶数:根据PACF图的截尾性,确定MA模型的阶数。阶数可以根据PACF图中第一个超过置信区间的滞后阶数来确定。

- 确定ARMA模型阶数:如果ACF图和PACF图都有截尾性,可以考虑使用ARMA模型。阶数可以根据ACF图和PACF图的信息共同确定。

- 确定AR模型阶数:根据ACF图的截尾性,确定AR模型的阶数。阶数可以根据ACF图中第一个超过置信区间的滞后阶数来确定。

- 确定MA模型阶数:根据PACF图的截尾性,确定MA模型的阶数。阶数可以根据PACF图中第一个超过置信区间的滞后阶数来确定。

- 确定ARMA模型阶数:如果ACF图和PACF图都有截尾性,可以考虑使用ARMA模型。阶数可以根据ACF图和PACF图的信息共同确定。

可以看到自相关图出现拖尾,而偏向关图在2阶截尾,所以选用ARIMA(2, K , 1)

信息准则(AIC、BIC)定阶

信息准则(Information Criteria)是一种用于模型选择和定阶(model selection and model order determination)的统计方法。其中两个常用的信息准则是AIC(Akaike Information Criterion)和BIC(Bayesian Information Criterion)。它们的目标是在考虑模型拟合优度的同时,惩罚模型复杂度,避免过度拟合。

AIC和BIC的原理都基于信息理论。信息理论是研究信息传输、压缩和表示的数学理论,其中一个重要概念是信息熵(Information Entropy)。信息熵度量了一个随机变量的不确定性或信息量。

AIC的计算公式为:AIC = 2k - 2ln(L),其中k是模型参数的数量,L是似然函数的最大值。AIC的原理是通过最大化似然函数来拟合数据,然后用模型参数的数量k对拟合优度进行惩罚。AIC的数值越小,表示模型的拟合优度越好。

BIC的计算公式为:BIC = k * ln(n) - 2ln(L),其中k是模型参数的数量,n是样本量,L是似然函数的最大值。BIC的原理是在AIC的基础上引入了对样本量n的惩罚。BIC的数值越小,表示模型的拟合优度越好。

下面通过一个简单的案例来说明AIC和BIC的应用:

假设有一个简单的线性回归模型,要根据数据集选择模型的阶数(即变量的数量)。

假设我们有以下数据集:

X = [1, 2, 3, 4, 5]

Y = [2, 4, 6, 8, 10]

我们可以考虑的模型阶数有1、2、3、4。对于每个阶数,我们拟合相应的线性回归模型,并计算AIC和BIC的值。

阶数为1时,模型为 Y = β0 + β1X

阶数为2时,模型为 Y = β0 + β1X + β2X^2

阶数为3时,模型为 Y = β0 + β1X + β2X^2 + β3X^3

阶数为4时,模型为 Y = β0 + β1X + β2X^2 + β3X^3 + β4X^4

对于每个模型,我们可以计算出似然函数的最大值(最小二乘法),然后带入AIC和BIC的计算公式得到相应的值。假设计算结果如下:

阶数1的AIC = 10.2,BIC = 12.4

阶数2的AIC = 8.5,BIC = 12.0

阶数3的AIC = 7.8,BIC = 12.8

阶数4的AIC = 9.1,BIC = 15.6

根据AIC和BIC的值,我们可以选择AIC和BIC值最小的模型作为最优模型。在这个案例中,阶数为3的模型具有最小的AIC和BIC值,因此我们选择阶数为3的模型作为最优模型。

这个案例说明了AIC和BIC在模型选择和定阶中的应用过程。它们通过考虑模型的拟合优度和复杂度,帮助我们选择最优的模型,避免过度拟合。

以下是使用库的的实现,

# 通过BIC矩阵进行模型定阶

data_w = data_w.astype(float)

pmax = 3 # 可以根据图选定

qmax = 3

bic_matrix = [] # 初始化BIC矩阵

for p in range(pmax+1):

tmp = []

for q in range(qmax+1):

try:

tmp.append(ARIMA(data_w, (p, 2, q)).fit().bic)

except:

tmp.append(None)

bic_matrix.append(tmp)

bic_matrix = pd.DataFrame(bic_matrix)

# 找出最小值位置

p, q = bic_matrix.stack().idxmin()

print('当BIC最小时,p值和q值分别为: ', p, q)

以下是具体代码实现,查看细节可以更好了解原理

import numpy as np

from sklearn.linear_model import LinearRegression

from scipy.stats import norm

def calculate_aic(n, k, rss):

aic = 2 * k - 2 * np.log(rss)

return aic

def calculate_bic(n, k, rss):

bic = k * np.log(n) - 2 * np.log(rss)

return bic

# 生成示例数据

X = np.array([1, 2, 3, 4, 5]).reshape(-1, 1)

Y = np.array([2, 4, 6, 8, 10])

# 计算模型的AIC和BIC值

n = len(X) # 样本量

aic_values = []

bic_values = []

for k in range(1, 5): # 尝试不同的阶数

model = LinearRegression()

model.fit(X[:, :k], Y)

y_pred = model.predict(X[:, :k])

rss = np.sum((Y - y_pred) ** 2) # 残差平方和

aic = calculate_aic(n, k, rss)

bic = calculate_bic(n, k, rss)

aic_values.append(aic)

bic_values.append(bic)

# 选择最优模型的阶数

best_aic_index = np.argmin(aic_values)

best_bic_index = np.argmin(bic_values)

best_aic_order = best_aic_index + 1

best_bic_order = best_bic_index + 1

print("AIC values:", aic_values)

print("BIC values:", bic_values)

print("Best AIC order:", best_aic_order)

print("Best BIC order:", best_bic_order)

其实就是在机器学习的根据参数和残差作为损失值,选择损失值最小的

🤞到这里,如果还有什么疑问🤞

🎩欢迎私信博主问题哦,博主会尽自己能力为你解答疑惑的!🎩

🥳如果对你有帮助,你的赞是对博主最大的支持!!🥳