作者 | 魏启扬

来源 | 洞见新研社

10月份,理想卖出了40422台车,又一次刷新了自己的历史纪录。

饶是如此,一向锋芒毕露的理想汽车创始人李想面对华为时,还是选择了“避战”,“不和华为吵架,实在吵不过”。

图源:微博截图

李想在微博上的“示弱”,很大程度源自于由华为主导的问界所爆发出的市场压力。

9月12日,与理想L7在同一价格区间的问界新M7发布并开启交付,仅仅50天,问界官宣新车“大定”订单量超过8万。

问界的大定指的是交了定金、购车意向极高的订单。根据AITO汽车认购协议,定金为5000元,超过24小时定金犹豫期大定不可退,由此可以判断官宣的大定数据大多会转化为真实销量。

紧跟着新款M7,全景智慧期间SUV M9在华为秋季全场景新品发布会上亮相,并将在12月份正式发布,根据“AITO汽车”发布消息称,这款直接对标理想L9的新车目前的预定已经突破2.5万台。

目前,问界已经将理想的当家产品团团包围,且表现极强的进攻性,之前曾在华为身上“吃过亏”的李想“认怂”也就可以理解了,只是,在理想“避战”之后,问界的下一个目标是谁,够打吗?

01 李想两次踏入同一条河

问界新款M7上市之前,新车的市场反应会如何,华为心里也没有底,直至国庆假期结束时盘点收获几何时,新款M7给了所有人一个大大的惊喜,市场热度也由此被点燃。

数据显示,国庆假期的最后两天(10月5日和10月7日),新款M7大定数量分别为3500辆和7000辆,合计达到10500辆;新车上市25天后,大定量超过5万辆。

华为智能汽车解决方案BU董事长余承东凡尔赛式的在朋友圈晒出了上述战绩,并且还附上一句评论,“起死回生,真不容易!”

问界赢来了拐点,理想也来到了抉择路口。

新款M7上市后不久,理想汽车在秋季战略会中就做出了“将华为视为最强力的对手,暂避新款M7锋芒,继续强化家庭市场的产品长板,以及补上智能驾驶研发短板”等战略决策。

对于智驾的研发和落地今后如何推进,理想汽车上下给出的解决方案是,“账上趴着700多亿的现金,要把它转化成持续的竞争力。”

接着就是文章开头所述,李想在微博上的那番看似有些无奈的表态发言。

事实上,这一幕李想和他的理想汽车并不陌生,同样是与华为的竞争,老款M7直接把理想汽车“打残了”,也间接导致理想ONE的提前退市。

2022年7月,赛力斯与华为合作的智选车模式迎来第二款车问界M7的上市,该车售价31.98-37.98万元,其目标非常明显,直指理想汽车当时的当家车型理想ONE,由于价格上稍占优势,加之华为在背后的推波助澜,M7很快占据了竞争的主动,单月交付量最高达1.2万辆。

反观理想汽车,理想ONE的销量在M7推出的第二个月就出现了大幅下降,2022年8月仅交付4571辆,同比近乎“腰斩”。

李想后续复盘,在微博上发布长文透露当时的心路历程,“2022年三季度,问界M7的发布和操盘,直接把理想ONE打残了,我们从来没遇到过这么强的对手,很长一段时间我们毫无还手之力”。

李想坦言,华为的超强能力直接让理想ONE的销售崩盘、提前停产,一个季度就亏损了十几亿,“理想的能力实在太差,面对人家很基础的出招就崩溃了”。

华为的“教训”过为深刻,理想汽车2022年9月底召开了雁栖湖战略会达成了一个重要共识,“全面学习华为,学习最先进的企业”。

也正是这次战略调整,在L8、L9等新产品陆续上市后,理想汽车这才一点一点收回“失地”,迎来新的发展高点。

虽然说现在的理想汽车今时不同往日,不但拥有了更全面的产品布局,月销量也踏上了4万辆的台阶,面对当下问界新款M7和即将发布的M9的咄咄攻势,理想汽车或不至于溃不成军,但要面临的挑战也显然不小。

02 M7大卖背后的“压强原则”

新款M7此次能够突然爆发,此前华为突破芯片封锁限制,突然发售Mate 60系列所带来的巨大关注在一定程度上起到了推波助澜的作用。

Counterpoint Research分析师表示:“华为Mate 60系列在最初六周的销售中表现特别突出,累计销量超过160万台,迅速跻身中国智能手机品牌前两名。”

显而易见,由Mate 60系列进行引流,当消费者们涌入华为线下终端门店选购手机时,新款M7无疑也获得了更多曝光。

情怀能够增加用户购买决策的权重,但并不能起到一锤定音的作用,仔细研究新款M7的大卖,可以发现,其自身在产品层面确实也有独到之处。

首先是产品定位和价格。

新款M7定位大型SUV,目标客户主要面向家庭用,新车在原有六座版本的基础上新增了五座版本,混合综合续航里程1300公里。

就空间表现来看,新推出的五座车型很大程度上弥补了老款六座车型由于三排设计而产生的空间局促的缺陷,有媒体报道称,10月7日之前,五座车型累计大定占比达到81%,贡献了超过4.5万份订单。

定价方面,新款M7的价格区间为24.98万元至32.98万元,相比老款,入门价下调了2万元,顶配车型少了5万元,再加上在首销期间,新车还有价值为33000元的权益包。

如此一来,新款M7的优势就非常明显了,尺寸空间与同级别竞品不落下风,突出一个价格便宜量又足,其顶配版本的价格比理想L7的入门版还要便宜1万元。

其次,在产品的差异化方面,新款M7锚定了智驾功能。

除了将鸿蒙智能座舱的升级到3.0版本,新款M7还搭载了华为ADS 2.0高阶智能驾驶系统,新车不仅可以实现不依赖于高精地图的高速、城区高阶智能驾驶,还可以实现智慧泊车。

对于自家产品技术上所处的优势,余承东在9月12日的问界新M7发布会上用5次“遥遥领先”进行总结。

反馈到市场端,就是智驾功能对推动销售的强力支撑。

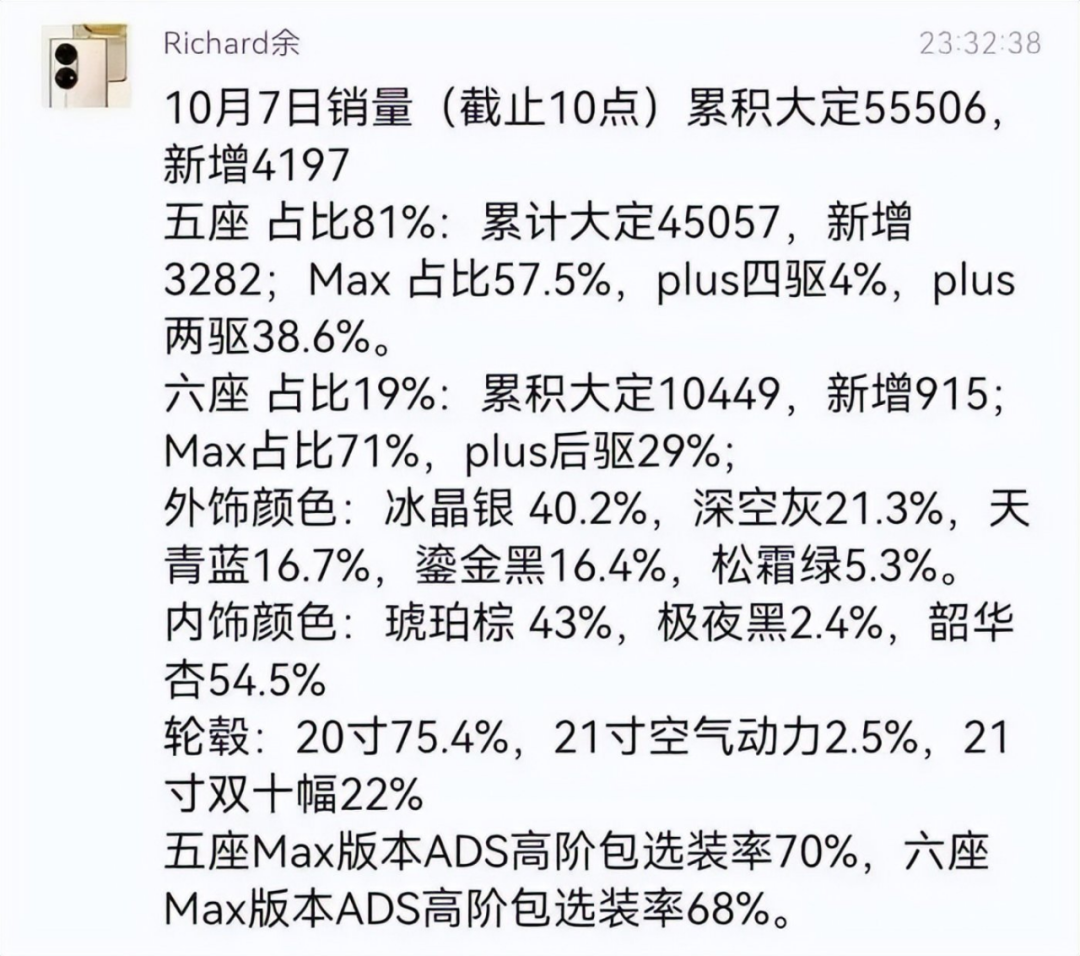

网传余承东在社交平台的一份聊天记录显示,截至10月7日10点,累积的55506份大定中,ADS高阶智驾包选装率超过半数,其中五座版占比81%,五座Max版本ADS高阶包选装率为70%,六座Max版本ADS高阶包选装率为68%。

图源:网络

很显然,在经历了老款M7的高开低走之后,此番新款M7的卷土重来,我们看到那个熟悉的华为又回来了。

华为的产品研发,市场营销、乃至组织管理等都有“华为基本法”作为主线进行牵引,体现在外界的观感上就是,华为所有业务线的打法都几近相同。

华为基本法的二十三则提到了“压强原则”:在成功关键因素和选定的战略生长点上,以超过主要竞争对手的强度配置资源,要么不做,要做,就极大地集中人力、物力和财力,实现重点突破。

有关“压强原则”的执行,华为曾在手机业务中有过淋漓尽致的展示。

比如,坚定芯片是产品的核心差异时,华为坚持自研,最终死磕出麒麟系列的成功。

比如当所有用户都在称赞iPhone的拍照功能时,余承东大笔一挥,以“不能比苹果”少为标准,组建了一支超过700个工程师的手机影像团队。

自此,从50倍变焦到100倍变焦,从三摄、四摄到拍月亮,华为牢牢占据了用户心智,“华为手机拍照最好”成为市场最大的共识。

如今“压强原则”来到了新能源汽车业务,华为的打法很简单,与当初在手机业务中攻下芯片和手机影像等“山头”一样,从产品到定价,从渠道到服务,从技术到功能……这个市场上谁是最好的,我就不能比他差。

03 新能源汽车竞争远未到终局

新款M7的订单量很大,但这并不意味着问界在新能源汽车的竞争中,特别是新能源汽车在高端市场的竞争中就站稳了脚跟,后续等待问界的还有交付与服务等同样严苛的考验,以及需要时间验证的市场口碑的积累。

一个细节,2022年6月老款M7上市时,问界官方在3天后发出了“72小时订单过6万”的海报,可是进入2023年后,老款M7连续4个月单月销量低于1000台,截至今年6月,老款M7上市满一年时,其合计销量只有25215辆。

这也是说,上市初期爆出的6万订单并没有完全转化为实际销量,如何预防老款M7的窘境重现,是问界在未来持续需要解决的问题。

至于品牌高端化,一方面需要时间的沉淀,另一方面在于品牌差异化认知的确立。

传统汽车时代中,BBA已经做出了很好的示范。

都是豪华品牌,奔驰用“世界各国元首使用最多的车”强调其用户身份地位上的高贵,以此来突出品牌的尊贵调性;宝马从操控入手,塑造了一个年轻运动的品牌形象;奥迪定位中庸,早期“官车”形象的加持,为品牌加入了神秘低调的元素。

问界如今锚定的是智驾标签,就目前的市场反馈来看,问界做得还行,但还没有与友商拉开明显差距。

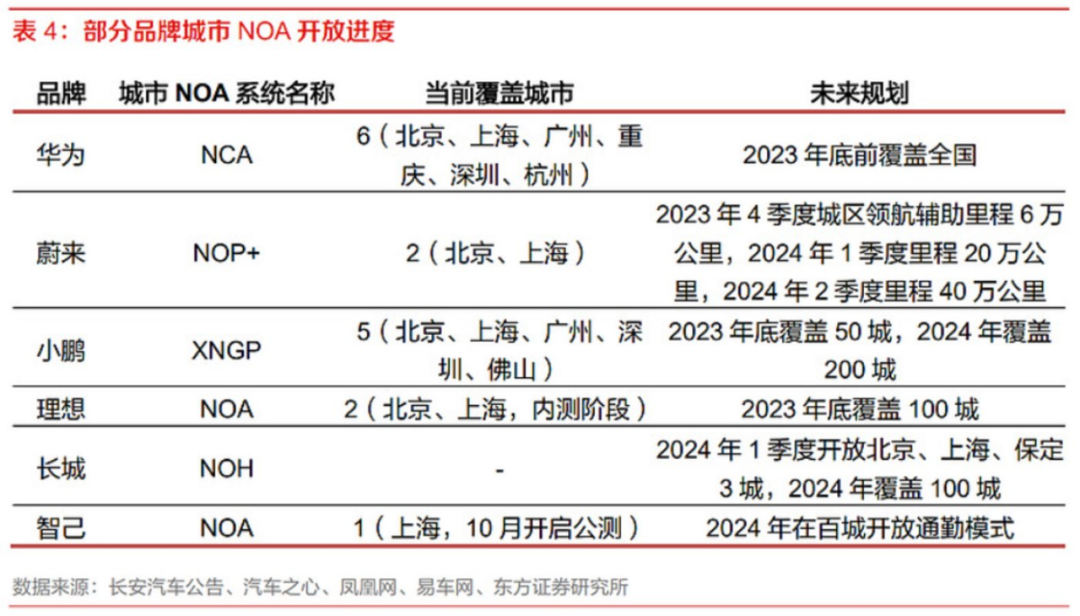

以城市导航辅助驾驶功能(Navigate On Autopilo,城市NOA,该功能在各车企有不同称呼,蔚来称为NOP+、小鹏称为NGP、华为称为NCA)为例,蔚来、小鹏、理想这些新势力们的进度并不慢,长城、智己等新老品牌也在迎头赶上。

目前,行业的焦点主要聚集在城市NOA功能的开城数量,覆盖范围,等到功能的渗透率达到一定规模,考验的将是各家的实际体验,这个时候,各家智驾能力的强弱高低才会真正显露出来。

至于与理想汽车的竞争,李想打的是太极,只是在宣传层面的嘴上“认怂”,在实打实的交付量上,不但没有受到很大的影响,而且在行业中还是处于第一梯队,十分能打。

与此同时,理想汽车还在酝酿着理想MEGA的大招,一款力求消除“商务车”标签的MPV。

理想汽车有过打造“爆款”的经验,在其内部也有着一套完整的上市操盘流程,因而当理想汽车抱着“全面学习华为,学习最先进的企业”的心态进入到未来的市场竞争中,面对一个几乎完全相同的“自己”时,问界又该如何应对,值得关注。

平心而论,问界新款M7的开头不错,即将发售的M9也具有比较强的竞争力,在余承东的口中是“1000万元内最好的SUV”、“马路上能看到的最强大的SUV”,可是问界的对手并不只是理想汽车一个。

从10月份的销售数据来看,蔚来稳定在1.6万辆的水平,小鹏实现了月交付2万辆,比亚迪突破了30万辆,再加上排名在前的埃安、极氪,这些都是问界今后需要翻越的大山,结果会是如何,最终还得靠消费者们用手中的车钥匙来投票。

![CVE-2023-2766:泛微E-Office信息泄露漏洞复现 [附POC]](https://img-blog.csdnimg.cn/de6bfaa83f3149519e7076e39be8ee3c.png)