第三方支付预付卡业务详解

第三方支付预付卡业务是指由第三方支付公司提供的一种预先充值后消费的支付方式。用户可以在第三方支付平台上购买预付卡,然后在指定的商户或者服务提供商那里进行消费。

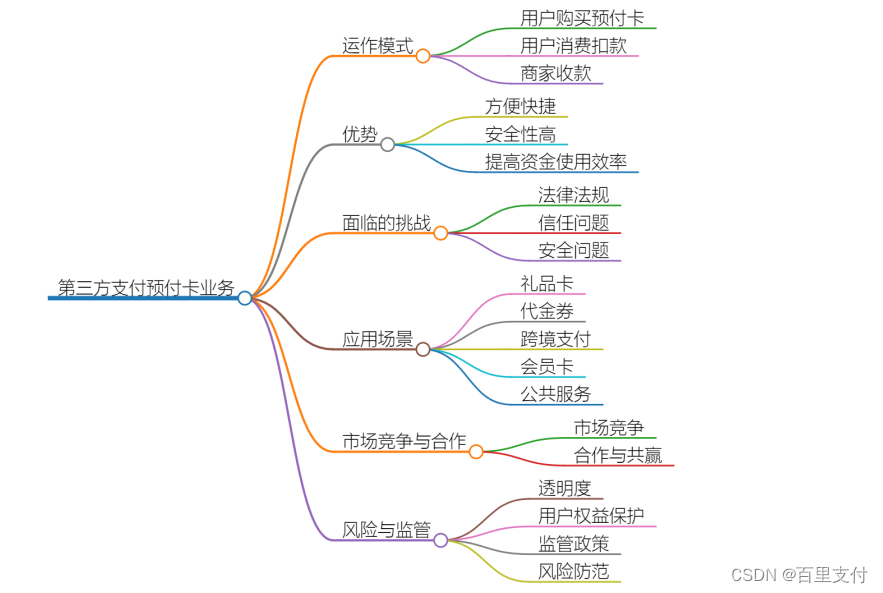

运作模式:

1. 用户在第三方支付平台购买预付卡,支付平台会为用户开设一个虚拟账户,账户的余额就是用户购买预付卡时支付的金额。

2. 用户在消费时,商家会通过第三方支付平台对用户的预付卡余额进行扣款。扣款成功后,用户的预付卡余额会相应减少。

3. 商家在收到用户的款项后,会通过第三方支付平台将款项转入自己的银行账户。

预付卡业务的优势:

1. 方便快捷:用户只需通过手机或电脑就可以轻松购买和使用预付卡。

2. 安全性高:第三方支付平台通常会采取多重安全措施,保障用户的账户安全。

3. 提高资金使用效率:预付卡的存在使得用户可以提前规划消费,提高资金的使用效率。

面临的挑战:

1. 法律法规:预付卡业务需要遵循相关的法律法规,如反洗钱法、数据保护法等。

2. 信任问题:用户需要对第三方支付平台有足够的信任,才会愿意在其平台上购买预付卡。

3. 安全问题:预付卡业务可能面临的安全问题包括账户被盗、资金被挪用等。

应用场景:

1. 礼品卡:企业可以通过向员工发放预付卡作为福利或奖励,员工可以在指定商户消费。

2. 代金券:商家可以发行预付卡作为促销手段,吸引消费者购买其产品或服务。

3. 跨境支付:预付卡可以作为一种跨境支付工具,方便用户在不同国家进行消费。

4. 会员卡:一些商家会为会员提供预付卡服务,用户可以享受会员专属的折扣和优惠。

5. 公共服务:预付卡也可以应用于公共服务领域,如公共交通、医疗、教育等。

市场竞争与合作:

1. 市场竞争:随着越来越多的第三方支付平台涉足预付卡业务,市场竞争日益激烈。为了脱颖而出,各家支付平台需要不断创新产品和服务,提升用户体验。

2. 合作与共赢:第三方支付平台可以与商家、银行等金融机构展开合作,共同推广预付卡业务,实现互利共赢。

风险与监管:

1. 透明度:预付卡业务涉及多方资金往来,需要第三方支付平台确保交易透明度,避免资金被挪用等不法行为。

2. 用户权益保护:支付平台需要建立健全的用户权益保护机制,确保用户在预付卡业务中的权益得到保障。

3. 监管政策:各国政府对预付卡业务的监管政策不同,第三方支付平台需要遵循相关法规,确保业务的合规性。

4. 风险防范:支付平台需要建立风险防范体系,防止洗钱、恐怖融资等风险事件的发生。

第三方支付预付卡业务在现代支付系统中具有重要地位,为用户提供了更多便捷、安全的支付选择。然而,预付卡业务同时也面临着市场竞争、风险防范等挑战,需要各方共同努力,推动预付卡业务的持续发展和创新。