大家好,在不断演变的证券交易领域,能够利用数据和统计学的力量提供重要的优势。无论是预测未来价格、分析市场趋势,还是简单地评估特定证券的波动性,数据驱动的见解已经改变了交易者对证券市场的处理方式。这就是Z值的用途,它是一种统计指标,可以为交易者提供有关证券的相对优势和定位的宝贵见解。

想象只需通过观察证券的历史价格和波动性,就能够简单地识别出证券何时可能被过度买入或卖出,这正是Z值可以提供的,本文将深入探讨如何利用Python(作为数据分析的强大工具)进行证券交易中的Z值计算和解读。

1.Z值介绍

Z值提供了一个数据点相对于均值的标准差距离的度量。在交易中,这可以帮助我们了解证券当前价格是否在统计上“正常”,或者是否为异常值。

如同表示正态分布的钟形曲线,大多数证券价格(假设它们服从正态分布,这是一个很大的假设,实际交易中通常并非如此)将位于中间附近。那些位于尾部,超出一定Z值(如1.5或-1.5)的证券,才会引起我们的兴趣。

![]()

Z值公式:这是一个数学表示,详细说明了如何使用总体标准差对偏离均值的程度进行标准化。对于希望将证券价格相对于历史数据量化的交易者来说,这个方程式至关重要。

其中:

-

Z是Z值。

-

X是数据点的值。

-

μ是数据的平均值。

-

σ是标准差。

通过以Z值的视角分析股票价格,交易者可以识别潜在的买入/卖出机会。明显高于1.5的Z值可能表明该证券相对于其历史平均价格被高估,而明显低于-1.5的Z值可能表明相反情况。

2.获取数据和初步设置

在深入研究之前,装备正确的工具是至关重要的。通过导入相关的Python库,如用于获取证券数据的yfinance和用于可视化的matplotlib,可以确保一个顺利的开始。

import yfinance as yf

import pandas as pd

import matplotlib.pyplot as plt为了评估证券的异常情况,接下来将目标锁定在一只特定的证券上——为了演示的目的,本文选择了“ASML.AS”。然后,我们使用yfinance库获取历史数据。

tickerSymbol = "ASML.AS"

tickerData = yf.Ticker(tickerSymbol)

tickerDf = tickerData.history(period='1d', start='2020-1-1', end='2023-12-25')3.计算Z值

本文分析的核心是Z值公式,它有助于评估证券价格相对于其历史的“偏离程度”。针对多个滚动期来计算这个值,以捕捉短期和长期的异常情况。

rolling_mean = close_prices.rolling(window=period).mean()

rolling_std = close_prices.rolling(window=period).std()

z_scores = (close_prices - rolling_mean) / rolling_std

4. 使用信号可视化偏离

通过将滚动Z值与证券价格绘制在一起,我们可以了解证券行为“正常”的时间以及何时可能出现异常情况。特别是Z值超过±1.5的区域,这种视觉线索对于交易者非常重要。可以随意更改Z值的阈值。

import yfinance as yf

import pandas as pd

import matplotlib.pyplot as plt

# 常量

Z_THRESH = 2

PERIODS = [30, 60, 90]

TICKER_SYMBOL = "ASML.AS"

START_DATE = '2020-1-1'

END_DATE = '2023-12-25'

def fetch_data(ticker_symbol, start_date, end_date):

"""Fetches historical data for a given ticker symbol."""

ticker_data = yf.Ticker(ticker_symbol)

return ticker_data.history(period='1d', start=start_date, end=end_date)

def calculate_z_scores(close_prices, periods):

"""Calculates Z-scores for given periods."""

z_scores_dict = {}

for period in periods:

# 计算给定周期的滚动平均值

rolling_mean = close_prices.rolling(window=period).mean()

# 计算给定周期的滚动标准差

rolling_std = close_prices.rolling(window=period).std()

# 计算收盘价的Z值

z_scores = (close_prices - rolling_mean) / rolling_std

# 将Z值存储在以周期为关键字的字典中

z_scores_dict[period] = z_scores

return z_scores_dict

def plot_data(close_prices, z_scores_data):

"""Plots close prices and z-scores."""

# 为收盘价和Z值创建子图

fig, (ax1, ax2) = plt.subplots(2, sharex=True, figsize=(20, 8))

# 在第一个子图上绘制收盘价

ax1.plot(close_prices.index, close_prices, label='Close Prices')

for period, z_scores in z_scores_data.items():

# 在第二个子图上绘制每个时期的Z值

ax2.plot(z_scores.index, z_scores, label=f'Z-Scores {period} days', alpha=0.7)

# 如果周期是列表中的第一个,则在第一个子图上绘制买入/卖出信号

if period == PERIODS[0]:

buy_signals = (z_scores < -Z_THRESH)

sell_signals = (z_scores > Z_THRESH)

ax1.plot(close_prices[buy_signals].index, close_prices[buy_signals], 'o', color='g', label='Buy Signal')

ax1.plot(close_prices[sell_signals].index, close_prices[sell_signals], 'o', color='r', label='Sell Signal')

# 为收盘价子图设置y标签和图例

ax1.set_ylabel('Close Prices')

ax1.legend(loc="upper left")

ax1.grid(True)

# 在Z值子图上绘制表示Z值阈值的水平线

ax2.axhline(-Z_THRESH, color='red', linestyle='--')

ax2.axhline(Z_THRESH, color='red', linestyle='--')

# 设置Z值子图的Y标签和图例

ax2.set_ylabel('Z-Scores')

ax2.legend(loc="upper left")

ax2.grid(True)

# 为整个绘图设置主标题

plt.suptitle(f'{TICKER_SYMBOL} Close Prices and Z-Scores {Z_THRESH} Treshold')

# 显示图表

plt.show()

# 获取股票代码的历史数据

ticker_data = fetch_data(TICKER_SYMBOL, START_DATE, END_DATE)

# 计算指定时期的Z值

z_scores_data = calculate_z_scores(ticker_data['Close'], PERIODS)

# 绘制收盘价和Z值

plot_data(ticker_data['Close'], z_scores_data)

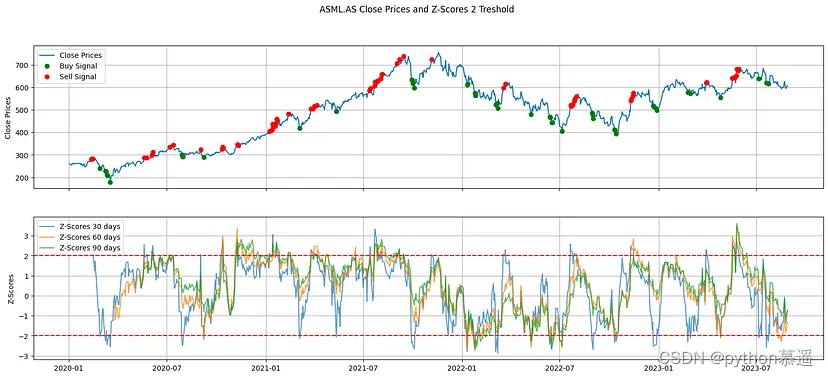

ASML.AS证券价格的变化与30天、60天和90天滚动Z值并列,绿色和红色标记分别表示基于Z值阈值的潜在买入和卖出点。

虽然Z值提供了一种数学方法来进行证券分析,但最重要的是要记住交易涉及众多因素。Z值可以是工具箱的一部分,但一定要将统计见解与全面的市场研究相结合。

![[资源推荐] 复旦大学张奇老师科研分享](https://img-blog.csdnimg.cn/9b8643c952f04c0b9e5b366ea29c03fb.png)