自2022年12月塔望咨询开设塔望食品大健康消费研究院(简称塔望食研院)栏目以来,塔望食研院以“为食品行业品牌高质量发展赋能”为理念,不断发布食品大健康行业研究、消费研究报告。塔望食研院致力于结合消费调研数据、企业数据、第三方数据等全域数据的收集与分析,并通过数字化、产业数据化研究帮助中国食品企业提升商业认知与决策效率。

以下内容是2023年8月塔望食研院基于“食用油”领域进行的行业与消费研究,完整报告可以进入塔望官方网站下载。

01

2022年食用油市场开启存量模式,

整体量减价增,行业由 “量”向“质”转变。

- 食用油的健康、营养、安全需求增强,分类不断细化,产品日益多样

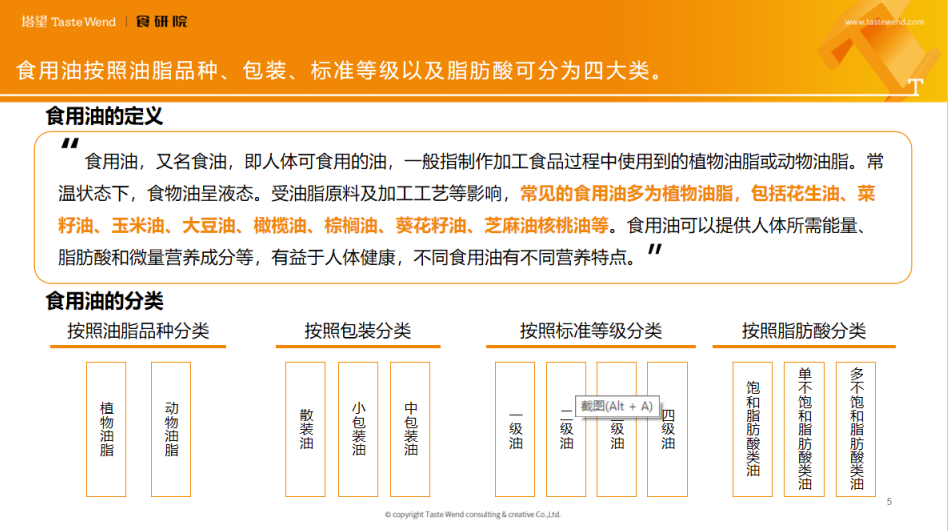

食用油,又名食油,即人体可食用的油,一般指制作加工食品过程中使用到的植物油脂或动物油脂。食用油可以提供人体所需能量、脂肪酸、微量营养成分等,有益于人体健康,不同食用油有不同营养特点。

食用油按照油脂品种分为植物油和动物油。受油脂原料及加工工艺等影响,常见的食用油多为植物油脂。植物油包括花生油、菜籽油、玉米油、大豆油、橄榄油、棕榈油、葵花籽油、芝麻油核桃油等。食用油按照包装分为散装油、小包装油、中包装油;食用油按照标准等级分为:一级油、二级油、三级油和四级油。食用油按照脂肪酸类,分为饱和脂肪酸类油、单不饱和脂肪酸类油和多不饱和脂肪酸类油。按照脂肪酸的种类和比例分类,食用油可以分为高盐酸型、均衡型、高油酸型和坚果种子油。

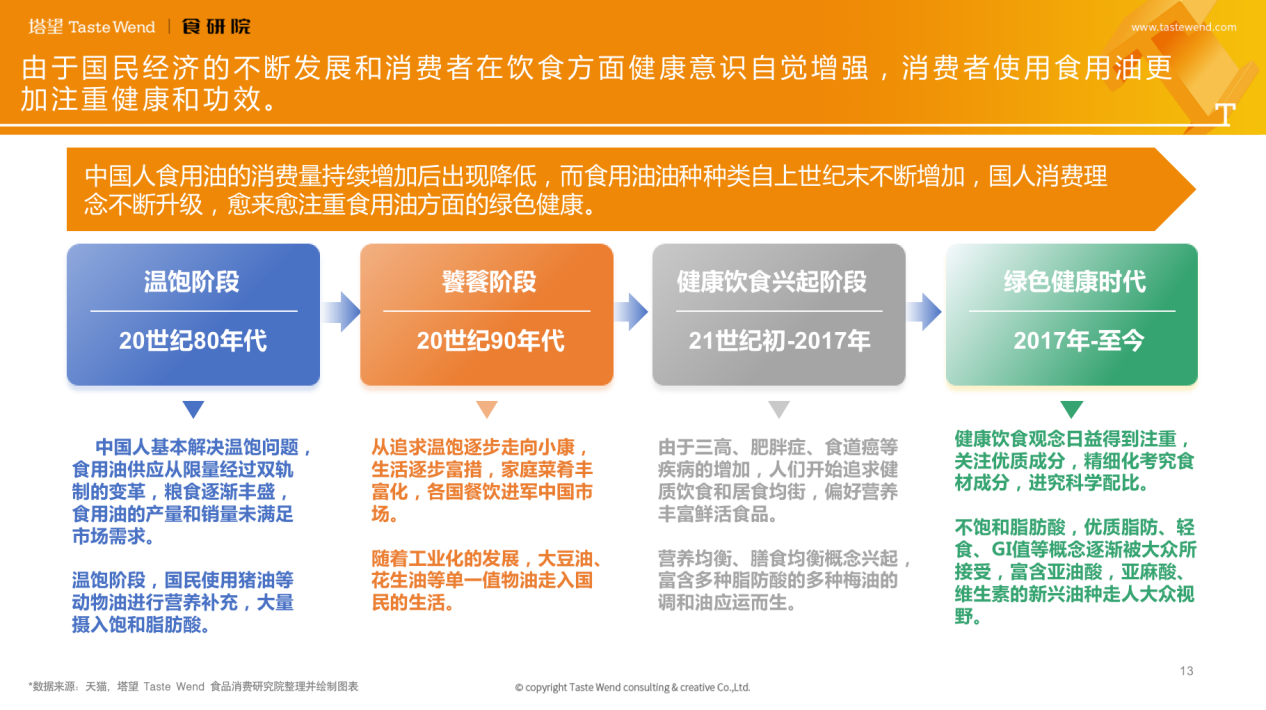

伴随着消费者健康意识渐渐崛起,食用油市场由健康饮食兴起阶段进入绿色健康时代,消费者的食用油消费行为更趋理性,愈加注重健康和功效,关注优质成分。不饱和脂肪酸、优质脂肪、轻食等健康概念被消费者接受。与此同时,食用油品牌向市场推出富含亚油酸、亚麻酸和维生素的新兴油种产品。

食用油市场发展的过程中,消费人群日益分化导致消费需求多样化发展,食用油品牌开发多样化的产品满足不同人群的消费需求,从而呈现出日益丰富的产品矩阵。比如头部品牌金龙鱼、福临门、鲁花推出多个油种的食用油产品。鲁花推出高油酸花生油布局高油酸食用油细分领域。

- 中国食用油市场整体情况:千亿级市场,整体需求旺盛,量减价增,行业规模稳中有升。

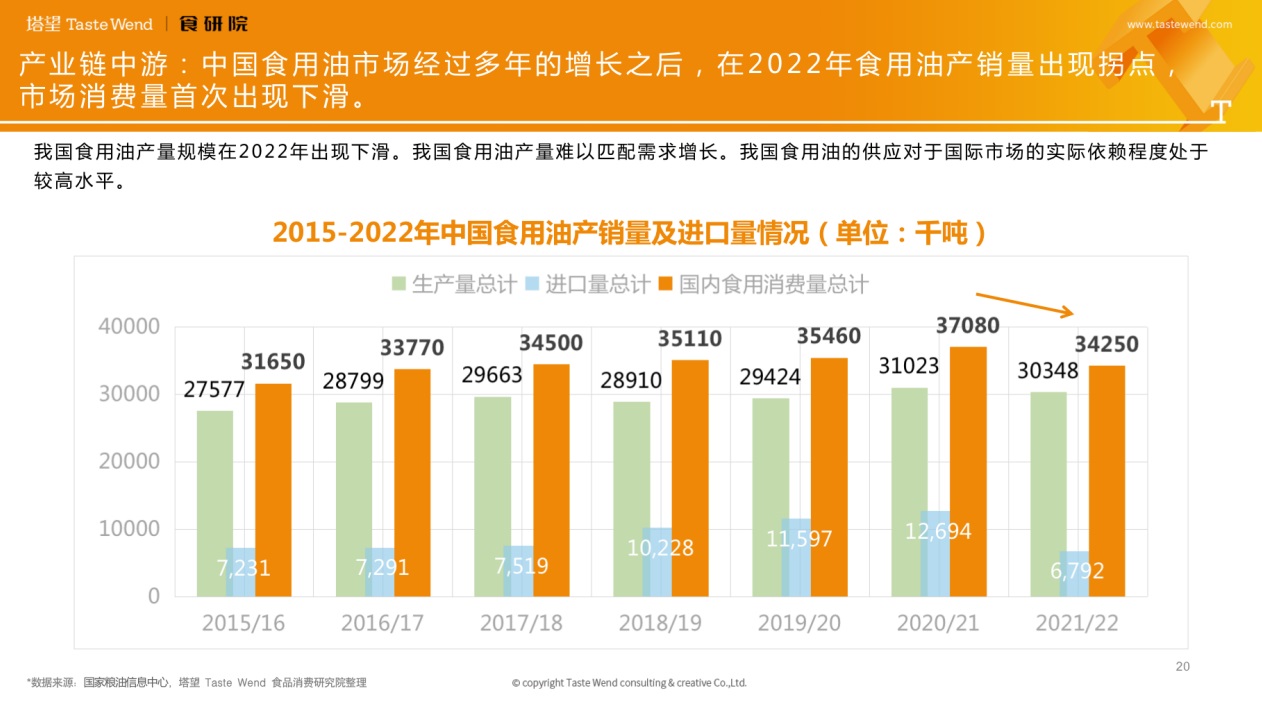

我国食用油零售销售额多年持续增长。2022年我国食用油消费金额高达1174.1亿元,同比增长4.89%。我国食用油市场呈现出量减价增的特征。

2022年我国食用油产销量以及进口量均出现下滑,是自2015年开始食用油的国内食用消费量和进口量经历了连续增长之后出现首次下降,意味着迎来市场拐点。

中国食用油市场发展符合食用油市场发展的客观规律,在人均GDP超过1万美元之后出现低增长甚至负增长。东亚发达国家或地区的食用油市场发展存在普遍性的发展规律。人均GPD低于5千美元时,食用油的人均消费量会快速增长,人均GDP达到5千美元-1万美元时,人均消费量会缓慢增长,人均GDP超过1万美元后,对食用油的人均消费量将进入不增长甚至下降的趋势。

结合国家粮油信息中心数据,可以看到中国食用油行业产销量处于降低的状态,究其原因在于:

- 2022年我国国民生产总值的增速放缓,增长率仅为3%。

- 我国结婚率、出生率和新增人口持续下降,且2022年出现人口负增长从而影响我国居民食用油消费量以及婚庆食用油的消费量。

- 乌克兰战争导致我国葵花油油料的进口受到影响,从而引起葵花油消费的降低。

- 2022年新冠疫情影响,线下门店停止经营,外出用餐减少且集体食堂用餐减少。

- 以油脂为原料的工业生产等行业不景气,用油数量大幅下降。以工业及其他消费为例,2022年为333.0万吨,较2021年的546.5万吨下降了213.5万吨。

- 我国消费者健康消费的意识在崛起,采取“少”油的生活方式。

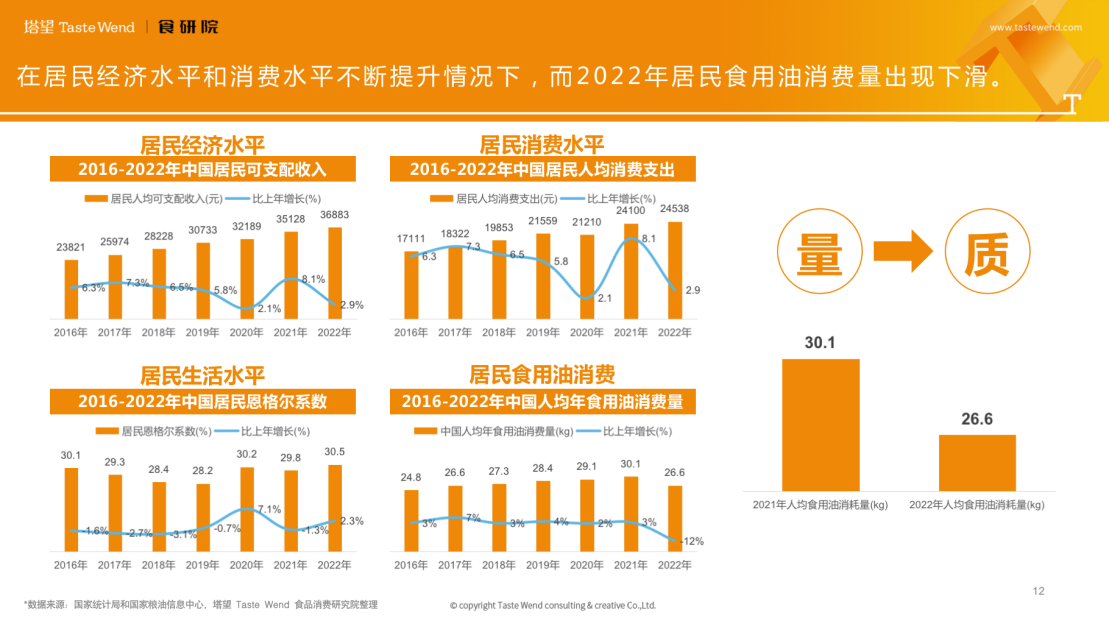

- 微观层面,我国居民人均食用油消费量连续多年增长的背景下,在2022年出现下滑,意味着消费层面从追求“量”向追求“质”的方向转变。

统计数据显示,居民经济水平和居民消费水平不断提升,食品烟酒在人均消费支出中的比重维持在30%左右。2022年,我国人均年食用油消费量首次出现大幅下降。从消费层面而言,消费者逐渐由追求食用油的“量”向追求食用油的“质”的方向转变。

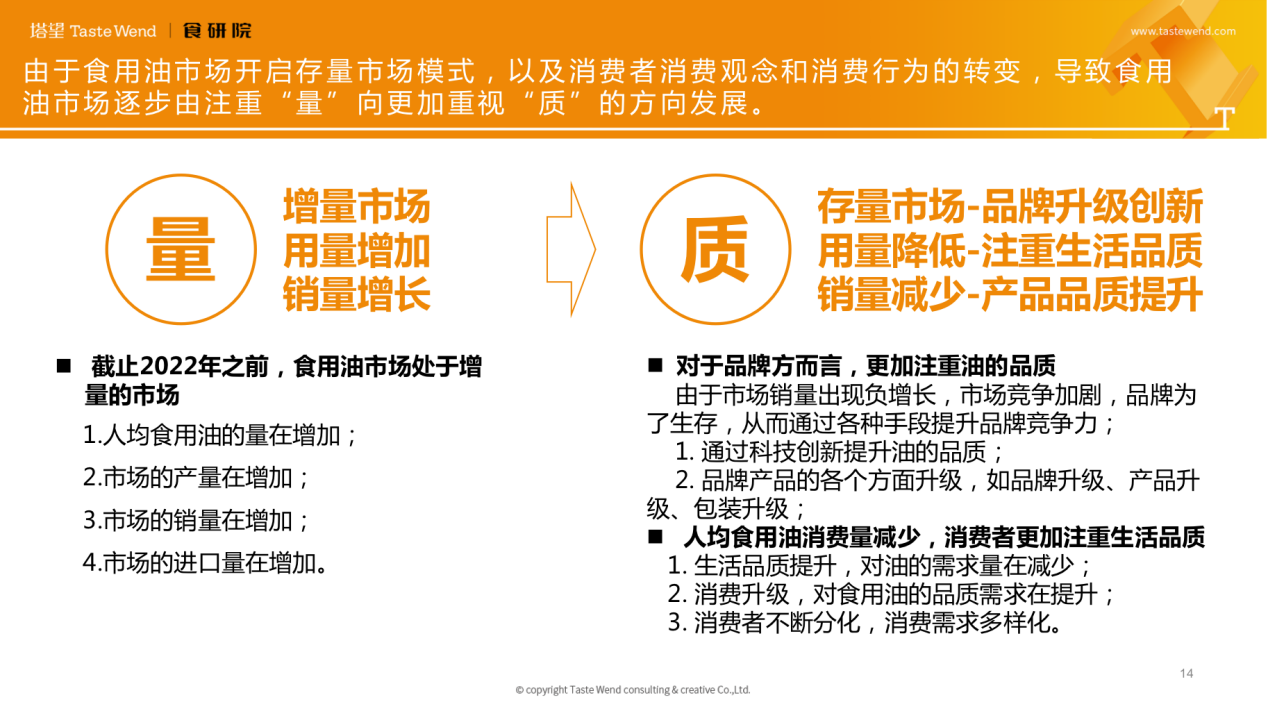

2022年食用油市场由追求“量”向追求“质”的方向转变。“质”对于不同的市场主体具有不同的含义。对于市场而言,“质”意味着市场由增量市场转变为存量市场,市场品牌升级创新;对于消费者而言,“质”意味着追求生活品质;而对于品牌方意味着产品品质、产品升级。

02

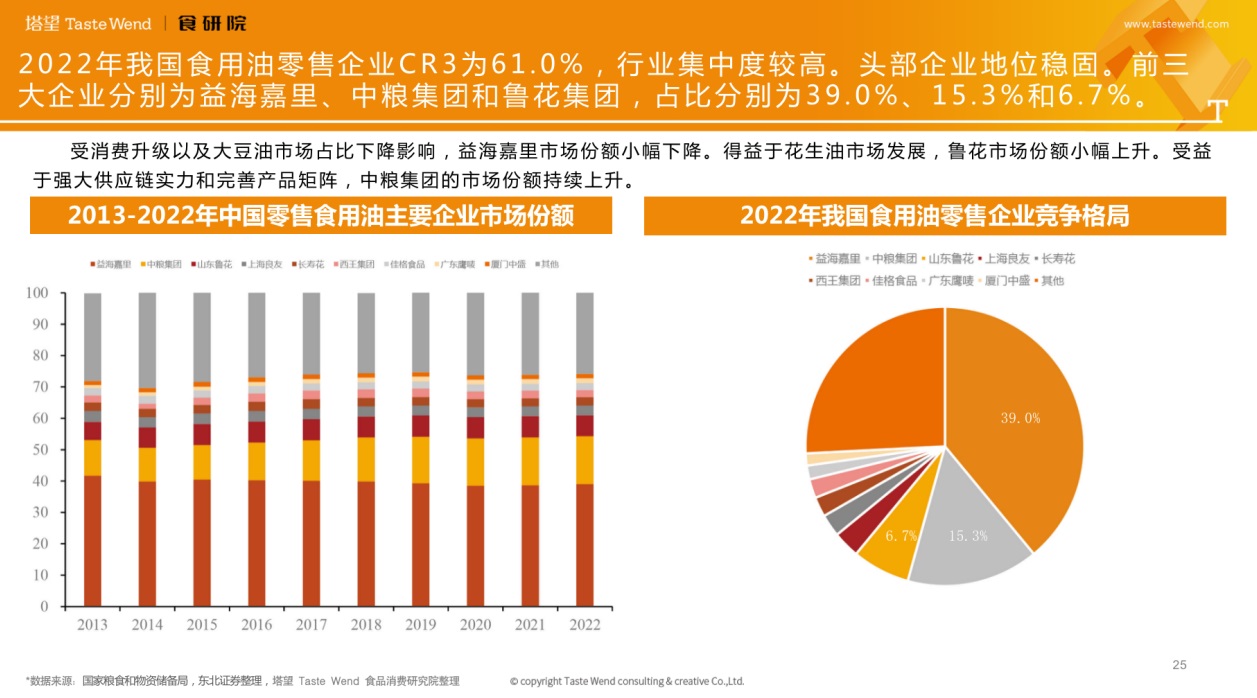

食用油市场竞争格局稳定,呈现“一超多强”的竞争格局。企业中益海嘉里独占鳌头,中粮集团、鲁花集团紧随其后。品牌方面,金龙鱼名列第一,福临门和鲁花位居二三位。

- 市场品牌竞争格局稳定,益海嘉里市场占比小幅降低,中粮集团和山东鲁花小幅增长。

国家粮食和物资储备局数据显示,2013-2022年我国食用油市场竞争格局相对稳定,主流品牌有益海嘉里、中粮集团、山东鲁花、上海良友、长寿花、西王集团、佳格食品、广东鹰唛和厦门中盛,其中益海嘉里、中粮集团和山东鲁花一直位居前三。2022年行业企业CR3为61.0%。2013-2022年益海嘉里的市场份额持续小幅降低,而受益于强大供应链实力和完善的产品矩阵,中粮集团的市场份额持续增加。由于花生油产品竞争力卓越表现,鲁花市场份额小幅上升。

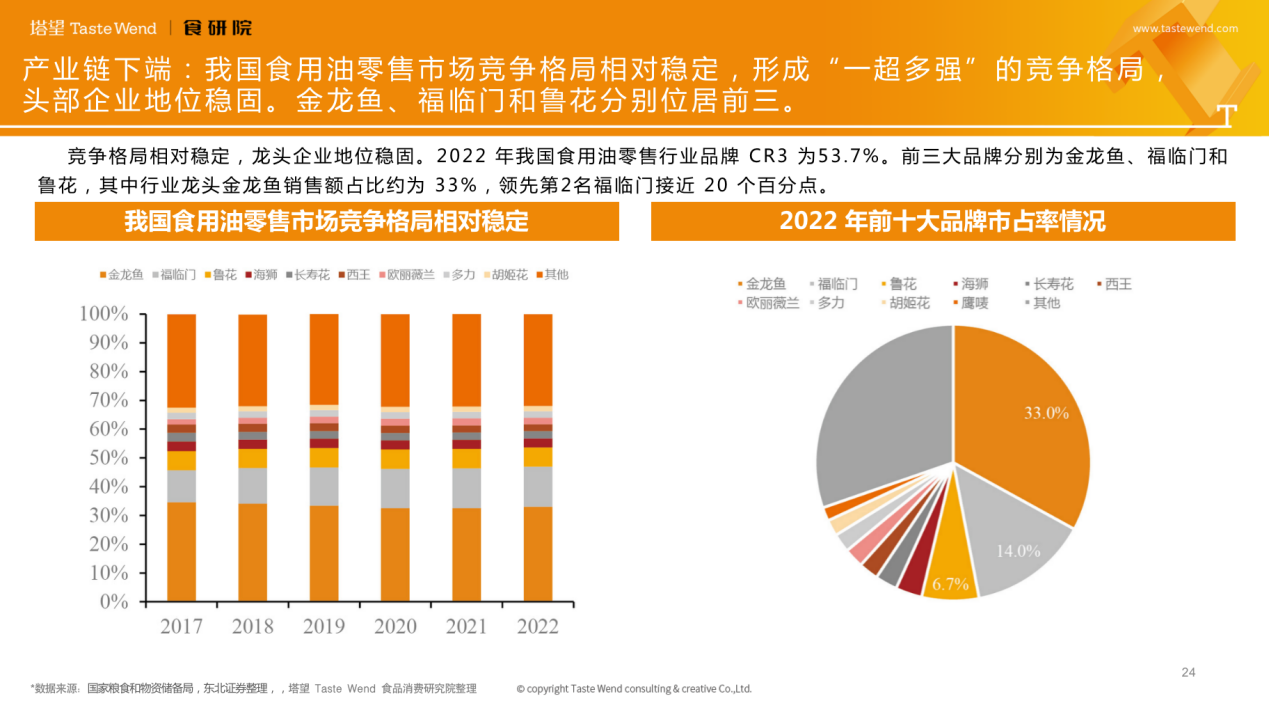

- 市场品牌竞争格局稳定,金龙鱼遥遥领先,福临门和鲁花位居二三。

国家粮食和物资储备局数据显示,2017-2022年我国食用油市场竞争格局相对稳定,主流品牌有金龙鱼、福临门、鲁花、海狮、长寿花、西王、欧丽薇兰、多力和胡姬花,其中金龙鱼、福临门和鲁花一直位居前三。2022年行业品牌CR3为53.7%。金龙鱼遥遥领先,市场销售额占比高出第二名近20%。

03

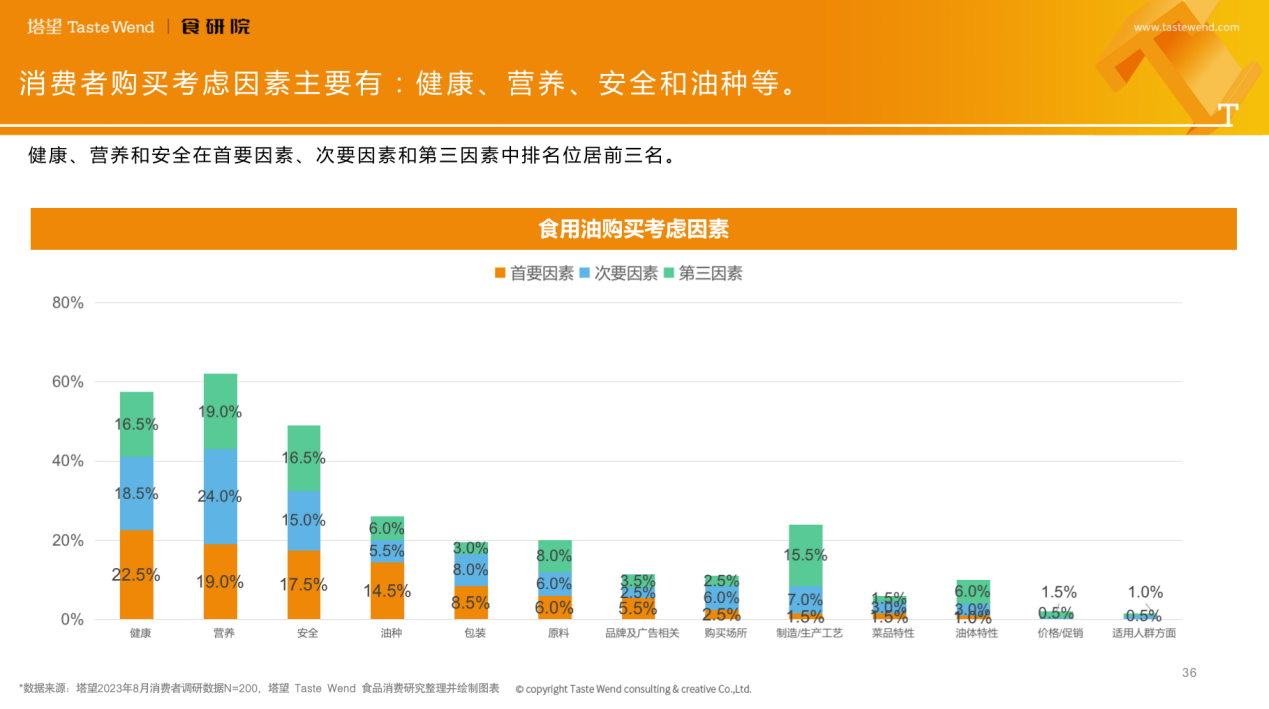

消费方面,消费者的核心需求是:营养、健康、安全。消费者对品牌的诉求点:安全可靠的大品牌、高端品牌。消费行为方面,消费者选择多样化、健康化。

- 消费者价值观方面,消费者注重食用油的营养价值、健康功效、因需选择;品牌方面,消费者倾向于选择安全可靠的大品牌、高端品牌。

- 消费行为呈多样化、健康化;对于品牌而言弥补产品空白,可丰富产品矩阵和提升竞争力。

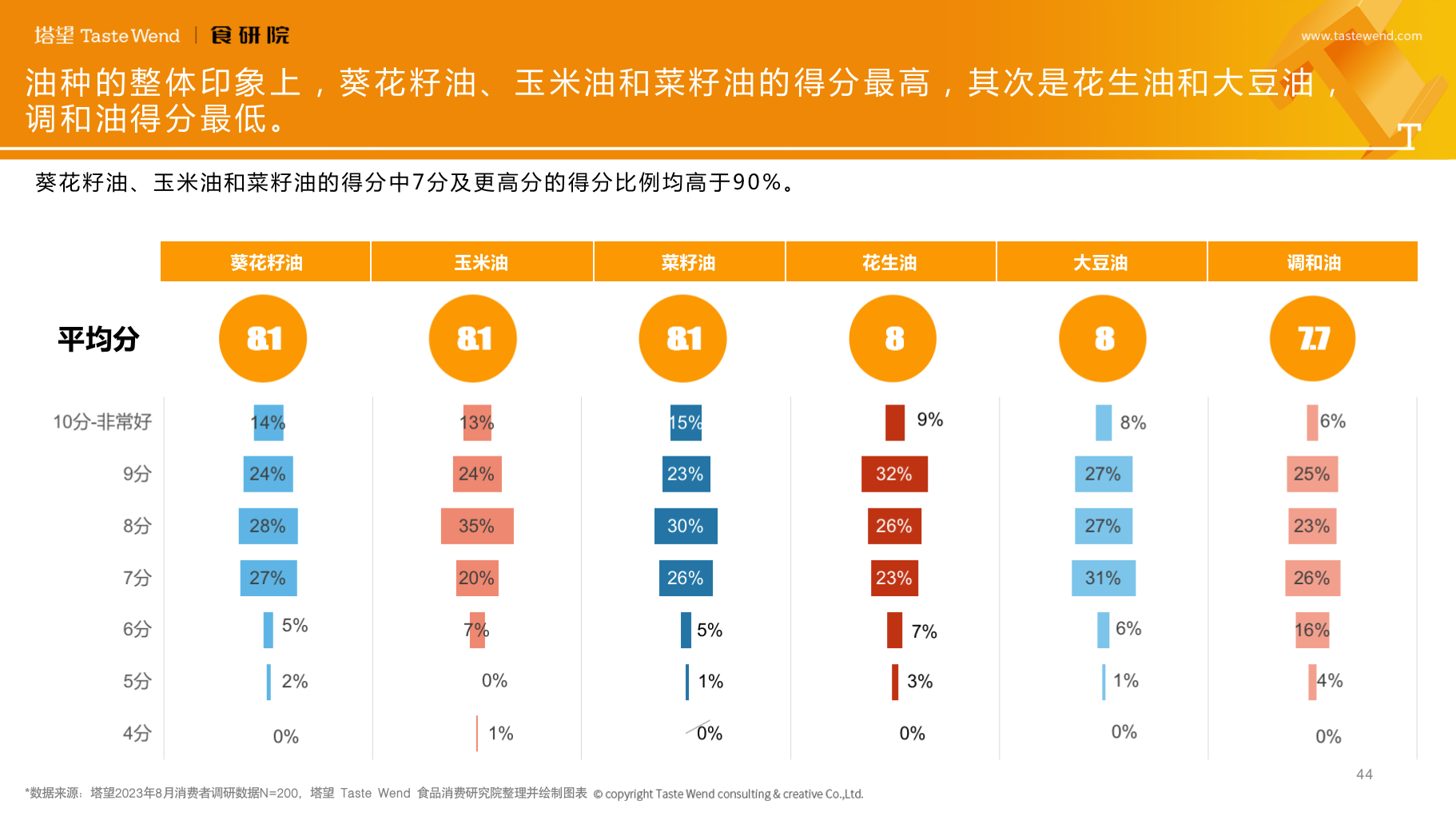

消费者在使用油种方面呈现出多样化,意味着消费者注重健康和膳食均衡。消费者未来使用食用油的油种主要有花生油、大豆油、葵花籽油、玉米油、菜籽油、调和油和橄榄油。品牌方可根据消费者需求,研发产品,丰富产品矩阵,提升品牌竞争力。

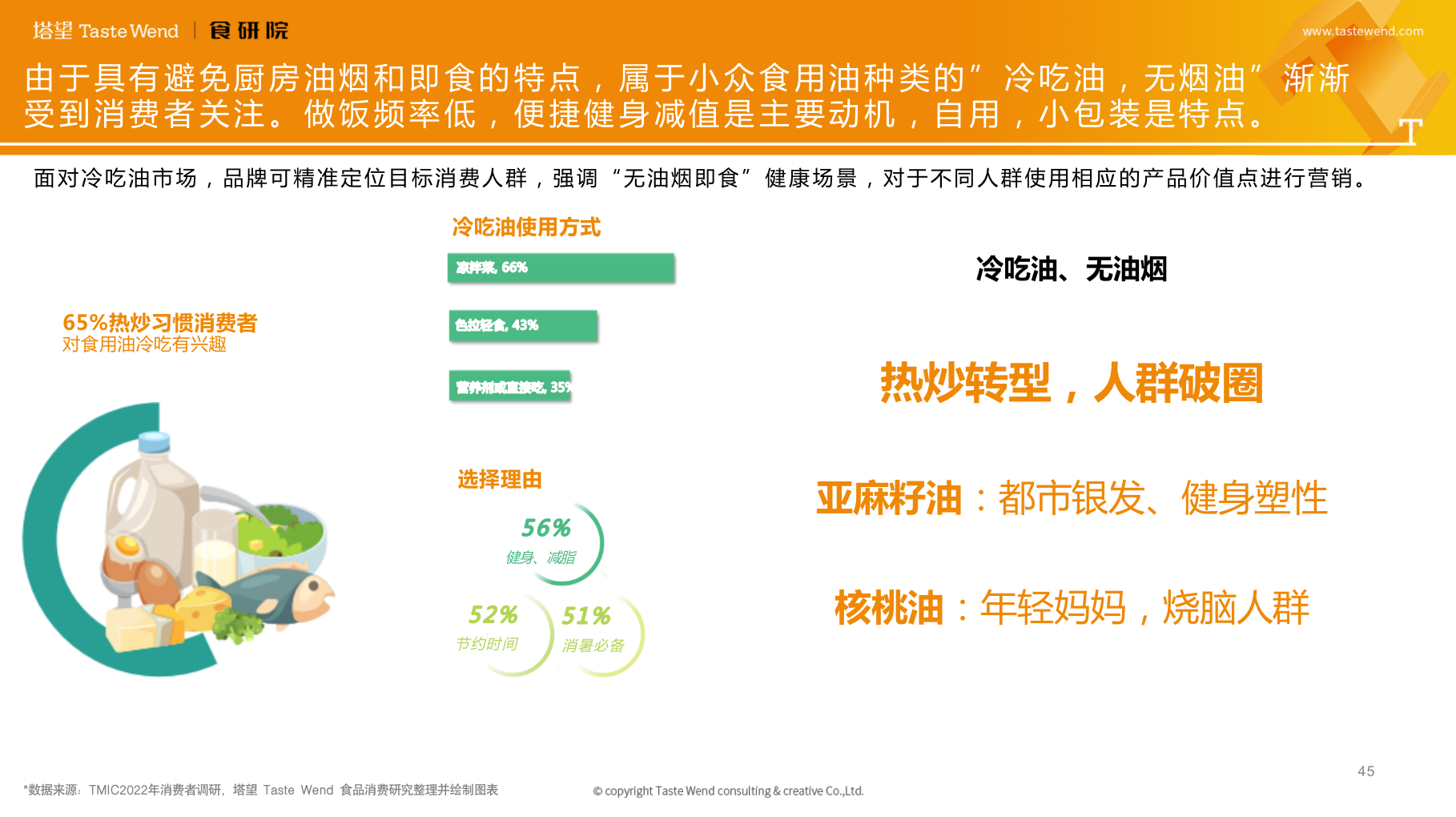

对于食用油品牌而言,可通过增加不同的油种产品,进行人群细分、场景细分。玉米油、葵花籽油带动市场增长,小众油品、新食用场景或将成为增长突破。

04

食用油产品发展趋势:创新优化产品属性、产品生产工艺和产品包装。产品机会点存在于人群细分、使用场景。对于食用油品牌而言,提升健康营养属性可提升产品核心竞争力,增加产品天然有机属性能促进产品升级,提升环保属性可增加产品附加值。

1、对于食用油品牌而言,需要提升作为核心属性的健康营养,增进产品绿色有机属性满足消费升级的需求,多样化需求有助于发掘机会点,环保和可持续属性的增强可提升附加值。

食用油品牌通过产品创新,提升产品的健康度和营养价值,可以增强在消费主导因素方面的竞争力。提升食用油的天然属性和有机属性,实现产品升级,可满足消费升级的背景下高端人群的消费需求。人群细分意味着需求的多样化,满足尚未覆盖的市场细分对食用油品牌而言是市场机会点。随着全球环保意识的提高,食用油生产过程中环保和可持续发展将成为重要考量因素。

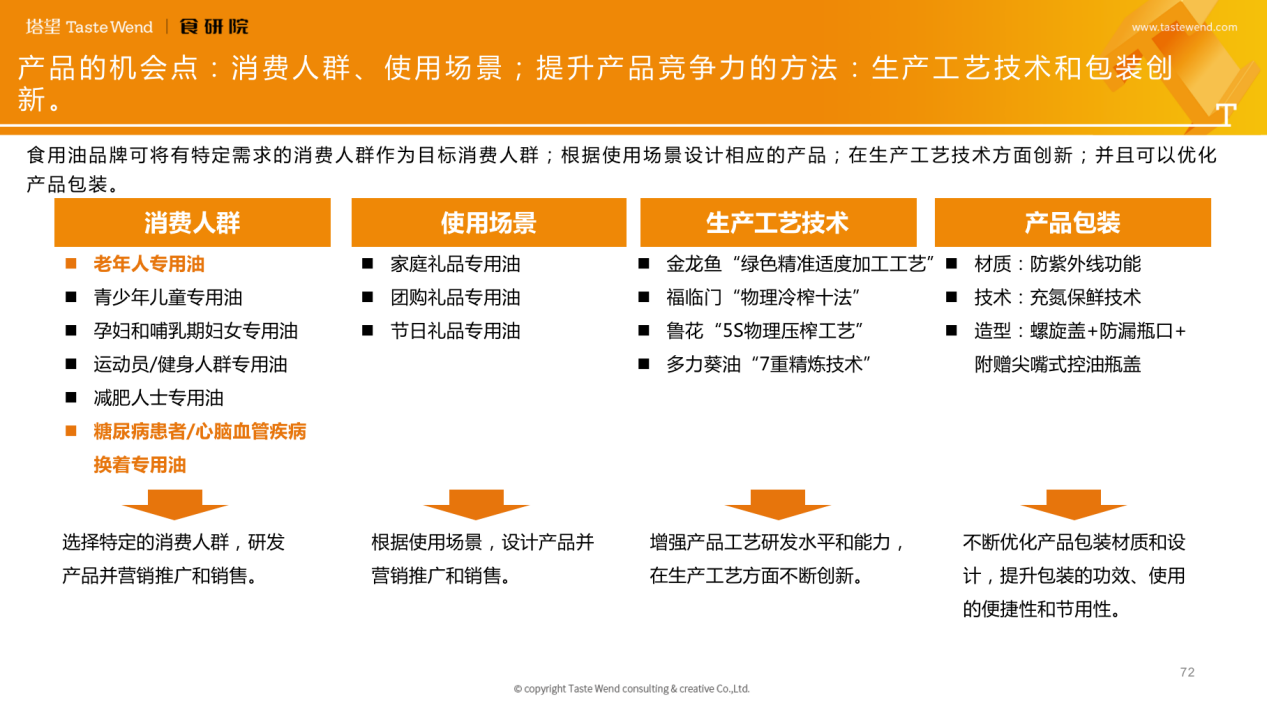

2、食用油的消费人群、使用场景中存在机会点,可以用来丰富产品矩阵;生产工艺技术和包装的创新可提升产品竞争力。

市场机会点方面:由于不同的人群拥有不同的内在需求,食用油品牌选择特定的消费人群,弥补产品空白,研发和销售食用油产品,丰富产品矩阵。消费场景方面,食用油品牌可利用不同的使用场景开发不同种类的产品,如家庭礼品食用油、团购礼品食用油等。

产品创新方面:食用油品牌可以增强产品研发水平,创新生产工艺,提升油质,增强产品竞争力。对于食用油品牌而言,不断优化产品包装材质和设计,提升包装的功效、使用便捷性和节用性,有助于增强产品竞争力。

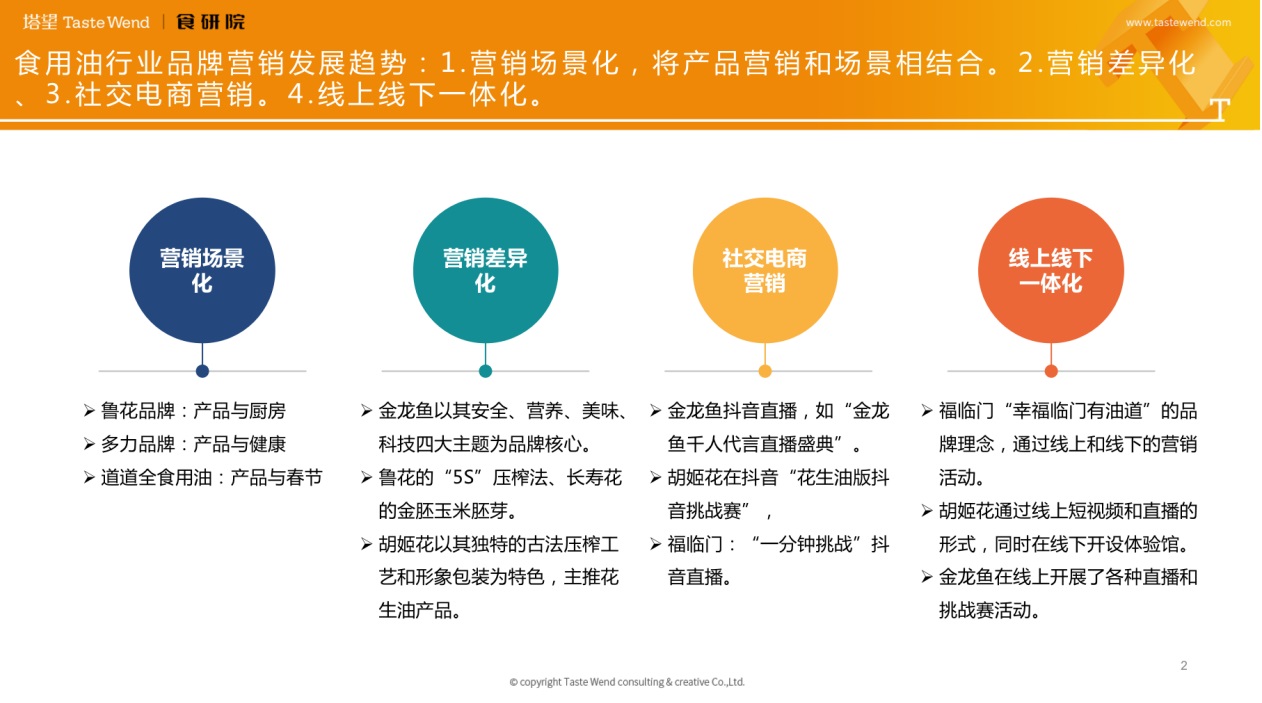

3、食用油行业品牌营销发展趋势:a.营销场景化,将产品营销和场景相结合。b.营销差异化、c.社交电商营销。d.线上线下一体化。

结语:

受到宏观经济和消费个体等多重因素影响之下,经历多年增长之后中国食用油市场在2022年的产销量和进口量均下滑,呈现负增长,迎来拐点。食用油市场由追求“量”转向更加追求“质”,对于市场而言,意味着市场由增量市场转变为存量市场,市场竞争加剧;对于品牌方意味着产品品质和产品升级;对于消费者意味着更加注重生活品质和产品品质。

我国食用油零售市场竞争格局相对稳定,行业集中度较高,企业CR3为61.0%。头部企业地位稳固,品牌竞争格局呈现“一超多强”的状态。

消费者未来选择多种油种的食用油产品,与此同时,小众油种食用油渐渐受到消费者的关注。食用油品牌可提升食用油的健康和营养属性表现,增强产品的核心竞争力;提升天然和有机属性表现,增强产品升级表现;提升环保和可持续发展属性,增强产品附加值;在多元化需求中寻求创新机会点。

--------------------------------------------------------------------------------------

塔望咨询是一家以消费者为导向的食品品牌全案咨询公司,专注食品大健康行业,致力于协助食品企业深度洞悉“消费者”,谋定市场并赢得商业成功。食品品牌来源于市场,也服务于市场,消费者是市场主体,食品品牌应该以消费者为战略出发点,才能获得市场胜利。

塔望咨询创立“3W消费战略”方法论,以“消费需求、消费认知、消费路径”为导向,构建或重构企业价值链,帮助企业谋定品牌战略、品牌塑造、数字化整合营销,从顶层到落地全周期全案服务。

塔望咨询是江南大学食品学院副董事长单位,上海食品协会、保健品协会等成员单位,中国食品品牌研究院研究单位,中国食品创新发展共同体的成员单位。服务客户有紫燕食品、奇正藏药、颐海国际(海底捞/筷手小厨)、田园主义、如康集团、皇品食品、阳澄湖牌、川崎⽕锅料、皇帝燕窝、鲍师傅、中科劲得、澳乐维他等企业/品牌。