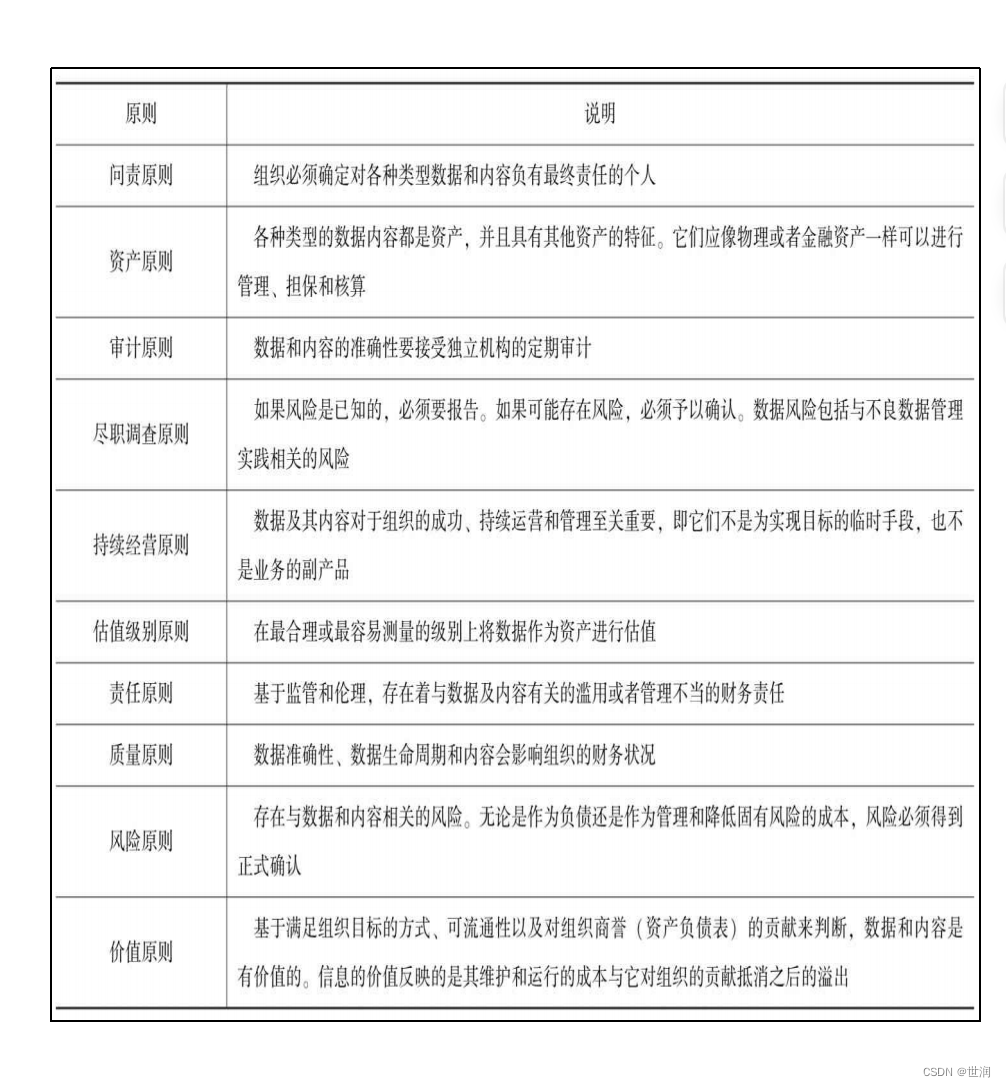

数据生命周期大多数阶段涉及成本。数据只有使用时才有价值,使用时数据还产生与风险相关的成本。因此,当使用数据的经济效益超过了上述成本时,就会显现其价值。

其他的度量价值的方式包括:

- 替换成本。数据替换或恢复的成本。包括组织内的交易、域、目录、文档和指标信息等;

- 市场价值。兼并或收购企业时作为企业资产的价值;

- 发现商机。通过交易数据或者售卖数据,从数据中发现商机获取的收入价值;

- 售卖数据。一些组织为产品或销售将数据打包从数据打包从数据中获取的洞察。

- 风险成本。它是基于潜在罚款、补救成本和诉讼费用的估价。

![web:[GXYCTF2019]Ping Ping Ping](https://img-blog.csdnimg.cn/0198a74968804886aa775bf9d56ada91.png)

![[JAVAee]SpringBoot日志文件](https://img-blog.csdnimg.cn/509ae6ef9c8e42468a2950507020fc85.png)