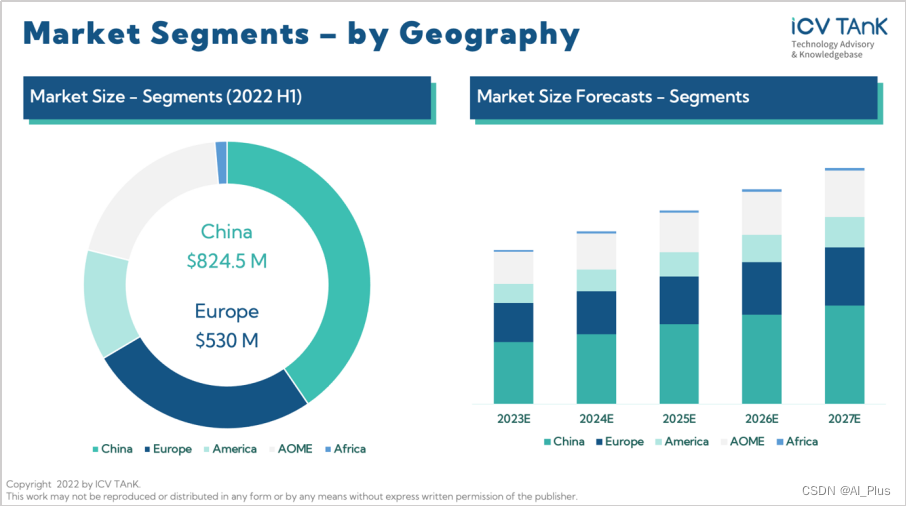

全球前沿科技咨询机构ICV近期发布了全球车载超声波雷达的市场分析报告。ICV在报告中指出,在当前的自动驾驶发展阶段,超声波雷达在一众传感器中仍具有较强竞争力,其中APA类型超声波雷达的渗透率上升空间很大。2022年上半年中国的超声波雷达市场超8亿美元,位居世界第一。

ICV这篇报告旨在评估车载超声波雷达的市场情况,评估对象仅为安装于乘用车上的超声波雷达,其他商用车所安装的超声波雷达不在研究范围内。ICV将车载超声波雷达全球市场按照超声波雷达的类型、乘用车的自动化等级以及地理位置三个方向进行了细分,统计了以上每一个细分市场的市场规模并且对未来五年的市场规模作出预测。

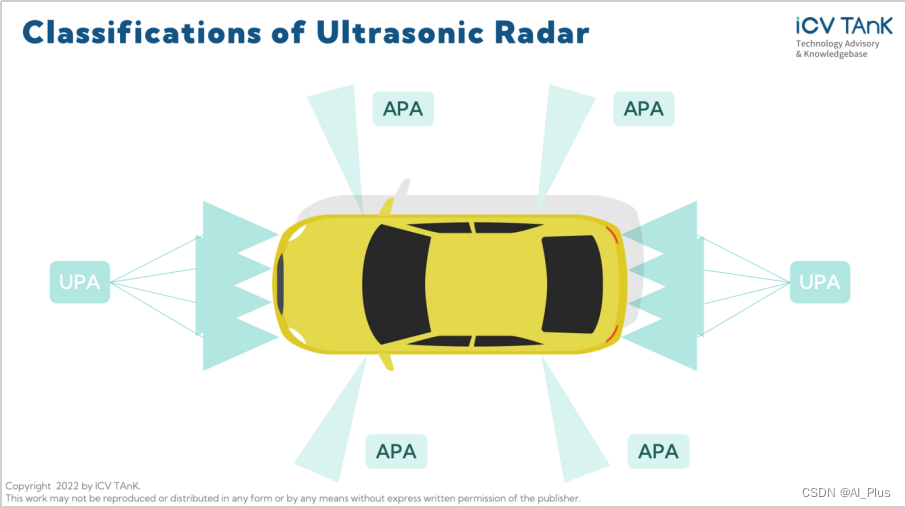

超声波雷达作为主流的驾驶辅助传感器的其中一种,具有结构简单以及成本较低的特点,同时超声波雷达也是渗透率最高的一种传感器,它们往往被应用在停车辅助功能上。目前超声波雷达主要分为两种,一种是安装于汽车前后保险杠上的超声波驻车辅助雷达(UPA),另一种是安装在汽车左右侧面的自动泊车辅助雷达(APA)。UPA主要负责探测汽车前后的障碍物距离,而APA则负责更加复杂一些的任务,顾名思义,APA能够通过探测附近的车位空间来帮助自动化等级较高的汽车实现自动泊车。

2022年上半年,车载超声波雷达市场价值约为20.4亿美元,其中渗透率超过90%的UPA雷达占到了84%,而由于目前搭载自动泊车功能的汽车数量较少,APA雷达的市场规模仅为3.23亿美元,渗透率仍有较大的上升空间。ICV的分析师认为,虽然超声波雷达的功能并不是完全不可替代的,但是其成熟的技术和便宜的价格让超声波雷达在目前的汽车自动化阶段仍是具有竞争力的。UPA雷达的市场规模预计在2023年达到37.15亿美元,未来五年的CAGR约为5.8%,整体增速较缓。而APA雷达的市场规模有望快速增长(五年CAGR约为18.6%),主要因为下游对自动泊车功能的需求上升,带动了APA雷达的销量。

按照汽车的自动化等级,ICV统计了共五个等级的汽车配置的超声波雷达的市场规模分别是多少。由于L0和L1级别的汽车通常不具备完全自动泊车的功能,因此这两个级别的汽车仅统计UPA雷达的销量。2022年上半年,被安装在L2/L2+级别的汽车上的超声波雷达市场规模最大,并且ICV预测未来五年仍然会是这样。

ICV将全球市场细分为中国、欧洲、美洲、亚太和中东地区以及非洲共五片区域,其中作为汽车消费大国的中国约占全球市场的40%,欧洲市场紧随其后,贡献了5.3亿美元的销量。亚太和中东地区2022年上半年的销量约为4亿美元,位居第三。美洲和非洲的销量分别是2.5亿美元和5,600万美元。在未来五年内,ICV预计这五片区域各自所占比例将不会有太大变动,中国市场和美洲市场的增速较高,而非洲市场是增长最慢的。

报告下载链接:http://icvtank.com/newsinfo/788837.html

ICV TAnK介绍

作为全球前沿科技咨询机构,ICV对新技术始终充满热情,专注于发布最准确客观的行业数据与观点,来帮助客户做出正确的战略决策。

ICV目前专注于最前沿的科技,例如智能驾驶、量子技术、人工智能和新能源等。

ICV集合了全球顶尖的技术专家与行业研究团队,通过连接动态的行业与公司信息,ICV分析师为客户提供更丰富、更高度融合的视角来看待未来商业世界。

ICV可以实时动态且有效的揭示新技术路线下的风险与机会,助力客户获得最快的信息,从而更有信心地进行决策。

![[附源码]计算机毕业设计Python工程施工多层级管理架构(程序+源码+LW文档)](https://img-blog.csdnimg.cn/3d72d96c5b7b4735803beb7683db2514.png)