前言

投行PitchBook的资料显示截止到本月5日,2022 年全球半导体初创企业的风险投资达到 78 亿美元。与去年创纪录的 145 亿美元投资者注入硅公司的资金相比下降了 46%,与 2020年的103 亿美元相比下降了 24%。

高盛(Goldman sachs)近日出具报告表示,在终端需求持续疲软之下,特别是PC和服务器市场,导致库存调整往上游转移,上游半导体开始进行库存调整(或削减产量、订单等),修正明年半导体出货量;同时预期英特尔、AMD、NVIDIA 等半导体大厂在2023上半年表现仍持续低迷,到2023下半年才会有所改善。

调研机构Gartner称,芯片销售增长速度远低于预期,并将在2023年开始下降,标志着该行业最大的繁荣周期即将结束。Gartner分析师理查德·戈登(Richard Gordon)也称:“全球半导体市场正在进入疲软期,并将持续到2023 年。全球通胀、经济疲软、需求减弱、以及成本上升等原因,明年半导体行业收入将下降,跌幅为3.6%,从2022年的6180亿美元降至5960亿美元,低于此前预测的6230亿美元。

半导体行业似乎走向了疫情间一“芯”难求的反面——产能过剩。与全球市场显露疲态不同,国内对于半导体的需求和研发热情

半导体下行周期,今年下半年以来,由英特尔、Arm、Marvell、格芯等厂商领衔的半导体企业紧随其后,裁员潮向半导体行业渗透。

图1:2021-2023 年全球半导体收入预测(十亿美元)

01

目前半导体产业拐点已到

半导体行业收入在2021年迎来了高增长,增幅达到了26.3%,2022年的增幅已下降到4%,明年将转升为跌,2023年的收入与2021年的5950亿美元相近。预计明年消费者的需求将下降,主要原因是可支配收入减少,这与通货膨胀及其他地方成本增加有关。企业市场的需求相对比较稳定,下降幅度小于消费市场,且更具有弹性。

目前半导体拐点已到,全球半导体持续恶化中。库存要消耗到明年,库存调整和消费者需求疲软,2023 年上半年不会好转。

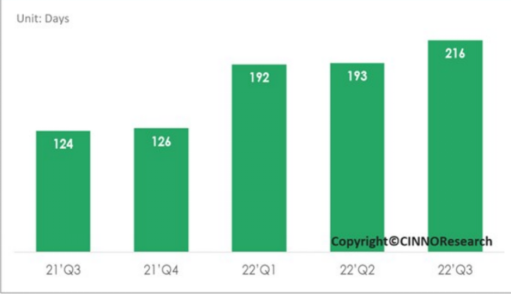

根据CINNOResearch研究数据显示,2022年第三季度,中国主要IC设计厂商的平均存货周转天数进一步增至约216天。

图2:Q3‘21-Q3’22 中国大陆IC设计厂商平均存货周转天数

来源:CINNO

由于库存水位过高叠加需求持续性疲软,本轮半导体周期下行时间恐长于市场预期,IC设计厂商去库存进程或将蔓延至2023年上半年。今年第三季度模拟类IC库存依旧在增长,依据模拟IC公司公告显示,库存增长的原因在于公司的业务增长。

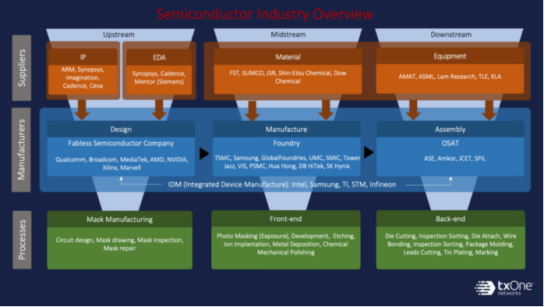

图 3. 半导体产业生态系统概览

来源: Gartner (2022年11月)

鉴于当前电子消费类产品需求持续走弱,库存水平高涨,加上客户更为迫切地要求大幅度降低价格,预计存储市场明年将会有较大跌幅,收入将下降16.2%。不断恶化的经济前景正在对智能手机、PC和其他电子消费品产生负面影响,分析师预计2022年DRAM收入将下降2.6%,为905亿美元,到2023年将再下降18%,降至742亿美元。

WSTS发布预期称,2023年半导体市场规模将同比减少4.1%,降至5565亿美元。与之前的预期(同比增长4.6%)相比,突然转为时隔4年出现负增长。

台积电的管理层在Q3业绩电话会议上预计,芯片行业库存三季度达到顶峰,或第四季度见顶库存的主动调整期将在2023上半年结束,届时将给整个供应链带来一些痛苦。

华尔街对于行业库存的展望与台积电相差无几:“我们预计2023年下半年半导体周期将开启复苏,并建议现在逢低买入优质股票。其中,台积电是我们的首选。”

2022年Q1至今,消费电子产品需求弱化, 智能手机、PC、平板电脑等消费电子市场的销量增速进一步下滑,而新能源应用的 需求持续高涨,整体而言,全球半导体销售额增速 开始逐步回落,行业步入景气下行周期。

图4:全球智能手机市场转入存量状态

来源:Wind,广发证券发展研究中心

02

半导体现状,挑战与机遇

全球经济向中低速增长回归,半导体行业缺乏基础驱动力。新冠疫情爆发以来的3年,全球GDP平均增速下降接近50%。

2023年中美半导体领域的博弈或迎来短暂战略缓冲期,但随着美国2024年大选临近,不确定因素还是比较多。除半导体关键设备、材料及零部件等供应链环节外,可能还涉及到新能源汽车、数字新基建等更广泛领域,短期内半导体“卡脖子”困境可能更加严重。

2023年全球集成电路产业链布局的成本与效率导向势必要让位于安全原则和韧性偏好,出现了区域化与短链化同步、产业格局“西进东出”的趋势。美国及其盟国将进一步升级半导体“人才隔离”的措施,中国有可能面临高水平半导体人才加速流失的极大困境。

美国总统拜登

图5:半导体产业生态系统概览

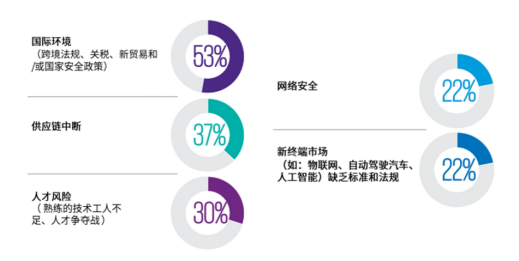

2023年产业链高附加值国产替代任然是主线。如图6所示,半导体行业公司未来三年内将面临的首要难题占比最大的是国际环境,占比53%,其次是供应链中断问题,占比接近40%。

图6:半导体公司未来三年内将面临的首要难题

1.全球面临的挑战

1). 因疫情及天然灾害所带来的挑战。全球半导体产业仍是受COVID-19疫情影响期间,因为国家封锁、停工等问题冲击,短期产能规划及交货等都会受影响。另外天然灾害问题都可能对晶圆厂的正常运作造成不同程度影响。尤其是晶圆厂运作需要大量高纯度水及大量电力供应,如2021年初台湾即发生严重缺水问题。

2). 美中贸易战所引发的地缘政治效应,增加半导体产业链布局风险。美国一方面对中国大陆及特定厂商采取关键设备、关键技术、先进制程等限制;另一方面也强推自主半导体产业链,邀请台积电前往设厂。在此趋势之下,晶圆厂必须由以往集中生产全球化销售的营运模式,转变为区域布局、在地生产及就近供应的生产体系,如若配套不够将提高晶圆厂生产成本。

3). 原物料价格持续攀升,关键材料掌握于少数国家手中。包括稀土、抛光液、靶材等材料。

4). 新型终端应用市场新需求尚不明朗。除了目前已知的应用产品外,未来新一代新兴消费性电子产品市场尚未明朗。如很多厂家布局元宇宙(Metaverse),但究其本质可发现实际上元宇宙是一个以VR/AR(虚拟实境/扩增实境)设备为主要应用产品,以及其所衍生的产业生态系所构成,此类产品问世已有多年时间,然目前市场仍处于萌芽阶段。

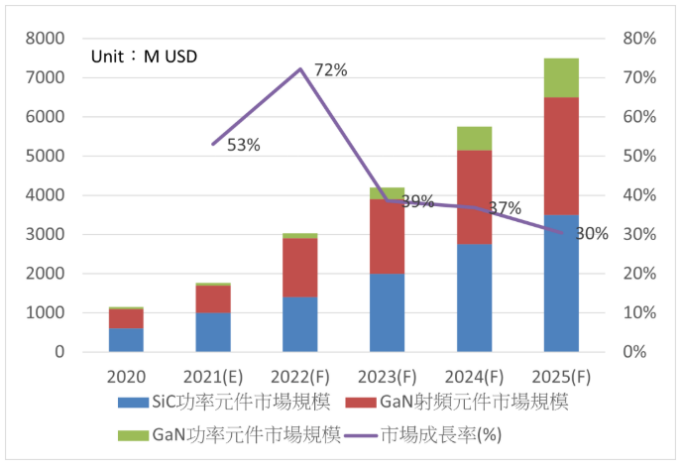

图7:全球SiC、GaN射频及功率元件市场规模预估。

(来源:OMDIA;资诚科技产业研究中心整理(2021/12))

2.国产的挑战

1). 技术挑战。国产半导体主要目集中在半导体材料、晶圆制造和封装测试等中低端领域,工艺也主要是28纳米以上的成熟制程。EDA工具,核心材料等芯片产业化能力亟待突破

2). 国际政治挑战。如前所述,中美科技,贸易有很多挑战和不确定性。

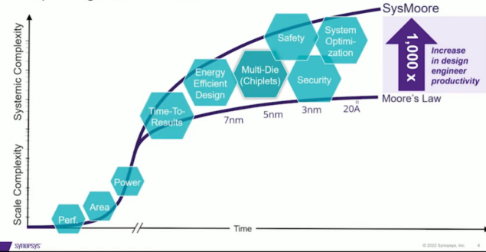

图8:芯片创新:战役已经打响!

来源:SysMoore / 新思

3). 人才相关,虽然已有很多大学开设IC设计课程,高薪工作机遇只增不减,人才需求还远远不够,如从EE转CS的人已经越来越多了。

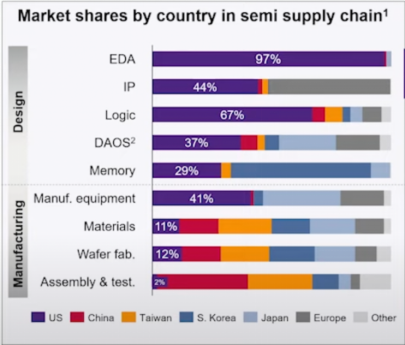

4). 技术其他相关。IP、逻辑、存储和EDA方面,在全球市场的占比还是太少了。

图9:半导体供应链占比

来源:ESDA

总 结

目前半导体行业进入下行周期,投资锐减,库存周转天数增加,芯片价格下跌,消费级电子市场和产能进一步释放和需求缩水,芯片人才发生了“蝶变”,热度褪去回归正常。全球科技及经济形势低迷,导致半导体产业需求持续走低。工具多家行业机构和TOP厂家预计,2023 年上半年半导体产业都不会好转。

国内半导体发展总体不错,设计公司数量已经很多,几乎每个细分领域都有多家初创乃至上市公司参与竞争,甚至已有龙头出现;除了极少数赛道外,进不到市场前三名的企业,最好的结局很可能就是被整合。国产半导体已过了“有货就能上”的单纯国产替代阶段,需要企业踏踏实实做好产品与服务、与客户共同成长才。

![[附源码]计算机毕业设计Python的黄河文化科普网站(程序+源码+LW文档)](https://img-blog.csdnimg.cn/3349fedd2d514c5da1cbfcb31676f0ed.png)

![[附源码]计算机毕业设计Python的网上点餐系统(程序+源码+LW文档)](https://img-blog.csdnimg.cn/ae379ac525664ab1b57deea86f5390a9.png)

![[附源码]计算机毕业设计Python的汽车租赁系统(程序+源码+LW文档)](https://img-blog.csdnimg.cn/ace89fafe29645d792bd5ef7fa886ff6.png)