对于机器人企业而言,“卖出去”是商业本质。

如何“卖出去”,往往是企业之间的竞争焦点,它也许是技术,也许是营销,但随着服务机器人大战进入下半场,服务机器人的竞争焦点正在发生根本上的改变。

竞争焦点变了

一方面行业增长放缓,另一方面后续玩家不断入局,市场竞争愈发激烈,“卖出去”的关键在哪里?

作为典型的硬科技行业,技术对于服务机器人的重要性无需多言。回顾这几年服务机器人所取得的成绩,新基建政策和疫情等外部因素虽然起到了重要作用,但关键仍在于语音识别、机器视觉、自主导航、人机交互等技术的升级迭代。技术竞赛,一时成为了企业之间的竞争焦点。

然而时至今日,不得不承认技术依旧是推动行业发展的“发动机”,但对于企业而言,只有发动机的车,跑得远吗?

随着研发难度越来越高,技术上大刀阔斧的进步已然不再,单一技术竞赛的策略价值正在转弱。

根据36Kr最新发布的《2022年中国服务机器人行业研究报告》指出,随着服务机器人行业稳步发展,头部玩家们均已实现了万台级的落地部署,这意味着服务机器人逐渐在各行业和场景普及应用,部分服务机器人产品在使用场景上已经日趋成熟和稳定。

在这一趋势下,行业之间的竞争焦点也由单一技术竞赛转变为对产品落地和良性商业模式的追求。一方面,经过市场验证的产品应用能够有利推动商业模式成熟和形成商业闭环;另一方面,只有依靠规模化落地应用和健康现金流,企业才能实现良性成长。

传统巨头入局,行业格局重置?

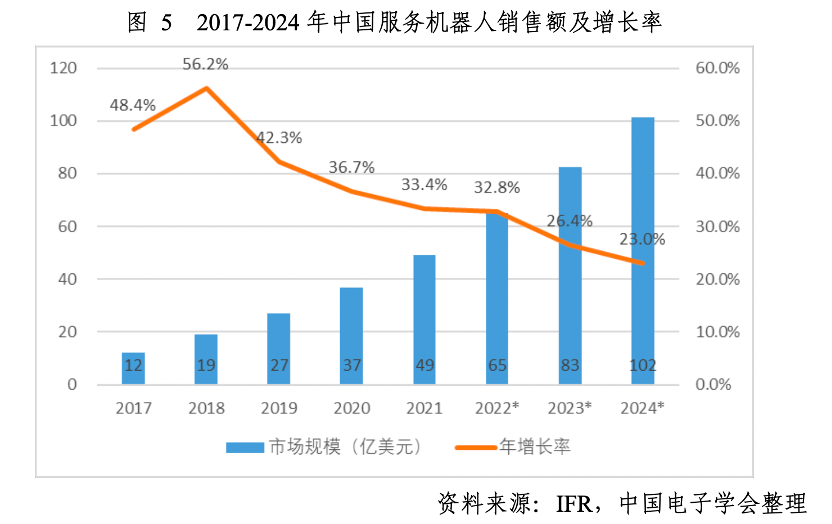

根据《中国机器人产业发展报告(2022年)》显示,中国机器人市场持续蓬勃发展,预计 2022 年,中国机器人市场规模将达到 174 亿美元,五年年均增长率达到 22%。其中,服务机器人市场规模有望达到65 亿美元,到2024年将有望突破100亿美元。

需要注意的是,尽管市场规模在逐年增加,但增长率自2018年达到56.2%后,一直呈现下降的走势。这意味着服务机器人行业度过了“爆炸式增长”时代,进入到新的增长放缓阶段,且红利也在迅速缩减。

不过从市场调查来看,增长放缓并未影响赛道的火热,不同背景的玩家仍在陆续入局,市场竞争愈发激烈,看似矛盾的背后,原因却并不复杂,从长期来看,这一行业仍处于“成长期”阶段,玩家们对市场信心未减。在这些新晋玩家中,除了初创企业,传统巨头们也在加大投入,如美的、ICE等企业,这也让业内猜测服务机器人市场格局或将重置。

通过分析传统企业的优劣势,新兴科技企业头疼的问题,恰恰是传统企业的优势。这类企业在各自领域独占鳌头多年,积累了丰富的产品、技术、渠道、服务等关键资源。劣势在于,传统企业对于新兴的机器人技术可以说是空白,不过随着产业链的完善,机器人技术服务商为它们提供了捷径,这让传统企业有了成为行业新一轮引领者的可能。

在这场大战中,伴随着竞争焦点的转变,加之新晋玩家的“搅局”,在没有较大突破的技术出现之前,市场比拼整体实力的号角已经吹响,谁能率先实现规模化落地,将是拿到未来市场主导权的关键。

能够看到,传统厂商正在商用服务机器人领域攻城略地。今年5月,全球清洁领域巨头ICE发布了中型清洁机器人Cobi18,目前已在在全球十几个国家批量部署,且在欧美市场实现运行零故障,收到了广泛的好评反馈。它的行动之快,可以说出乎了很多人的预料。通过调查,ICE并未采用全栈自研策略,其导航及AI技术全部来自一家国内AI企业INDEMIND。

据了解,INDEMIND是国内最早的一批立体视觉AI企业。目前拥有商用机器人AI、家用机器人AI等多条产品线,其专注于立体视觉AI领域研发投入多年,拥有完整的机器人技术栈。其商用机器人导航AI产品目前已被多家国内外巨头采用,商用机器人导航AI订单超过2万套。

据介绍,ICE采用的商用机器人AI Kit,是以INDEMIND自研的OS Fusion AGI系统为基础,专为100KG级机器人研发的整体解决方案,包含了导航定位、智能避障、路径规划、决策交互等核心功能的开发,能够广泛应用于商用清洁、酒店配送、送餐、巡检等商用服务机器人平台。

INDEMIND提供成熟的硬件参考设计和量产设计服务,结合相对成熟的作业单元技术,整机从立项到量产最快可以控制到2个月以内,显著降低了企业的落地周期和投入成本。同时,INDEMIND所采用的独有视觉融合导航架构,无需价格高昂的多线激光雷达传感器,机器人开发成本最低可以下探到2千元以内,包含导航和电池的完整底盘成本则可以下探到5千元以内。

值得提到的是,搭载该方案的机器人无需预部署,开箱即用,支持多张地图存储及全局调度,且还拥有智能梯控系统,可实现多楼层灵活作业。

竞争焦点的转变,对于企业而言不只是新的挑战,也是行业发展的必经阶段。而不同背景玩家的入局,再次加剧了市场竞争的激烈度和复杂性。但这变化中唯一不变的是商业的本质,它无关“身份”、无关“大小”,谁能“卖出去”谁就是赢家。