目录

- 一、规划成本管理

- 二、估算成本

- 1、【关键工具】数据分析-考虑质量成本

- 三、制定预算

- 1、【关键输出】成本基准

- 2、【关键输出】资金需求

- 四、控制成本

- 1、【定义】成本类型

- 2、【关键工具】挣值分析

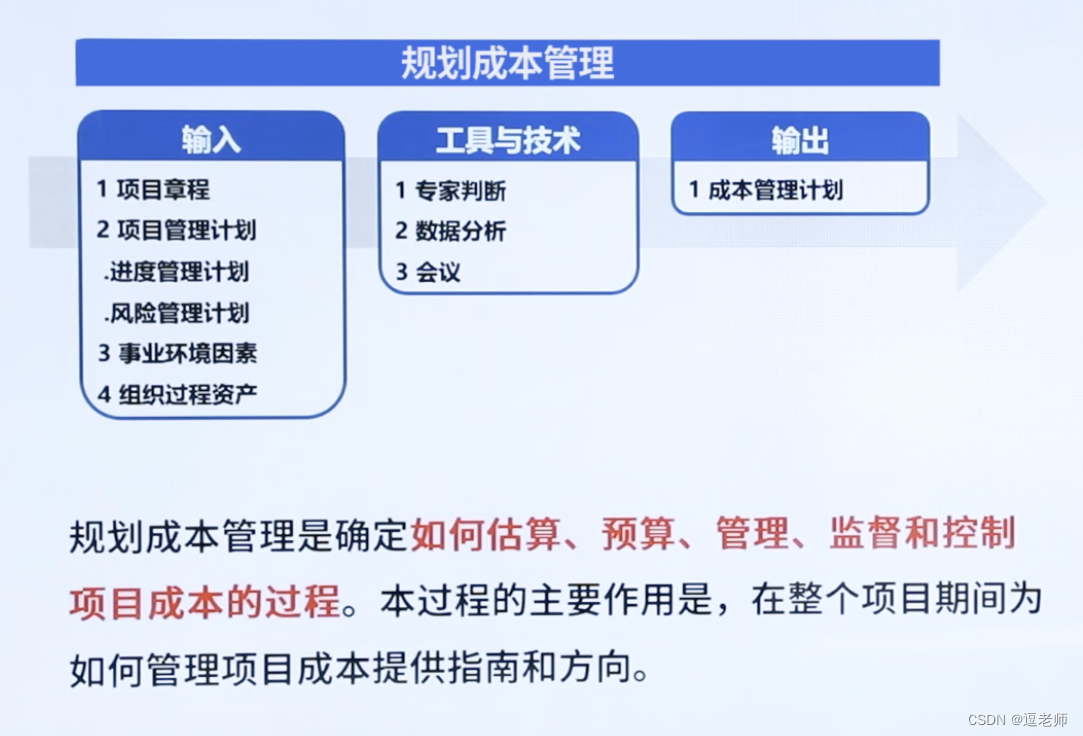

一、规划成本管理

成本管理计划是项目管理计划的组成部分,描述将如何规划、安排和控制项目成本。

例如,在成本管理计划中规定:

- 计量单位

- 精确度

- 准确度

- 绩效测量规则

- 报告格式

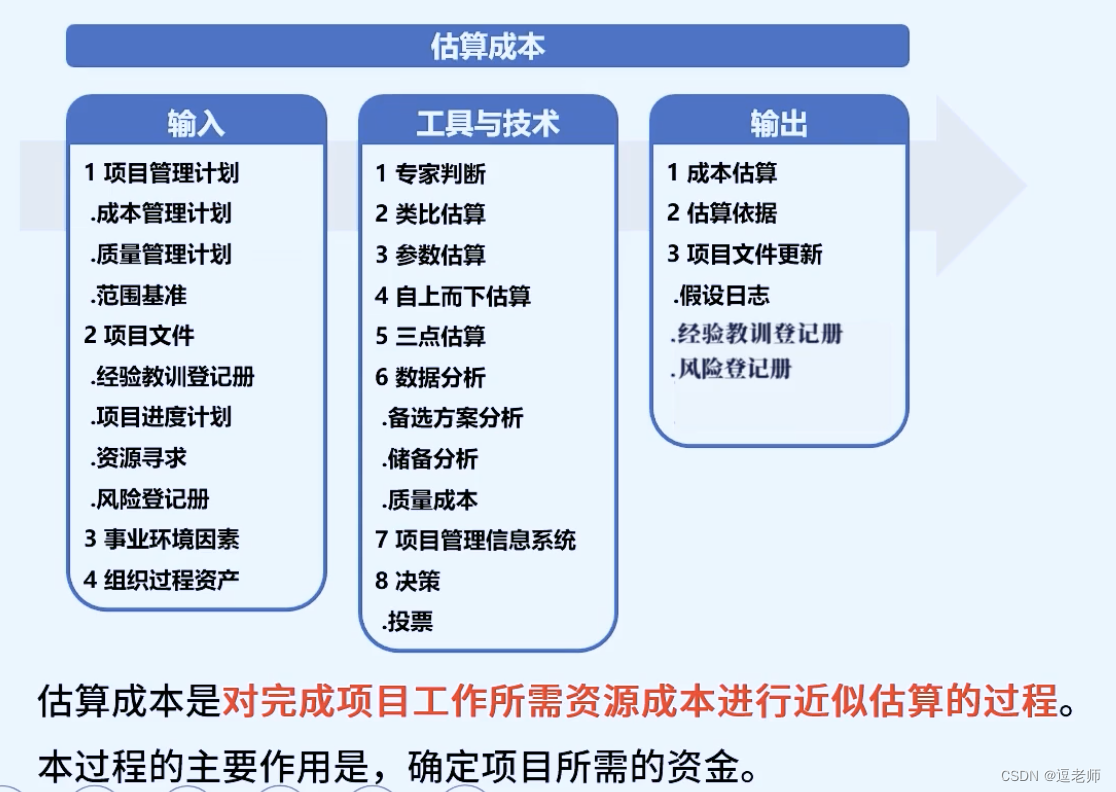

二、估算成本

估算成本是对完成项目工作所需资源成本进行近似估算的过程。

本过程的主要作用是,确定项目所需的资金。

还是这几种估算类型

- 类比估算

- 参数估算

- 自上而下估算

- 三点估算

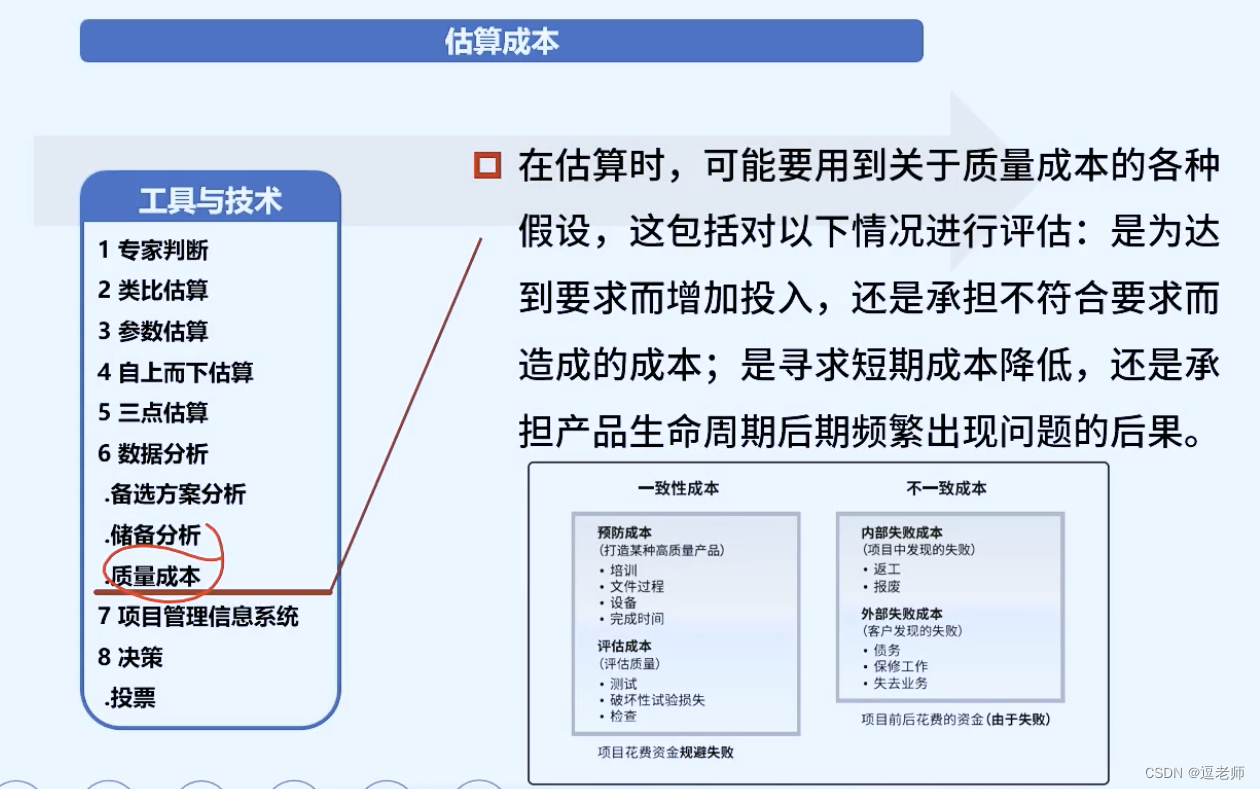

1、【关键工具】数据分析-考虑质量成本

在估算时,可能要用到关于质量成本的各种假设,这包括对以下情况进行评估:是为达到要求而增加投入,还是承担不符合要求而造成的成本;是寻求短期成本降低,还是承担产品生命周期后期频繁出现问题的后果。

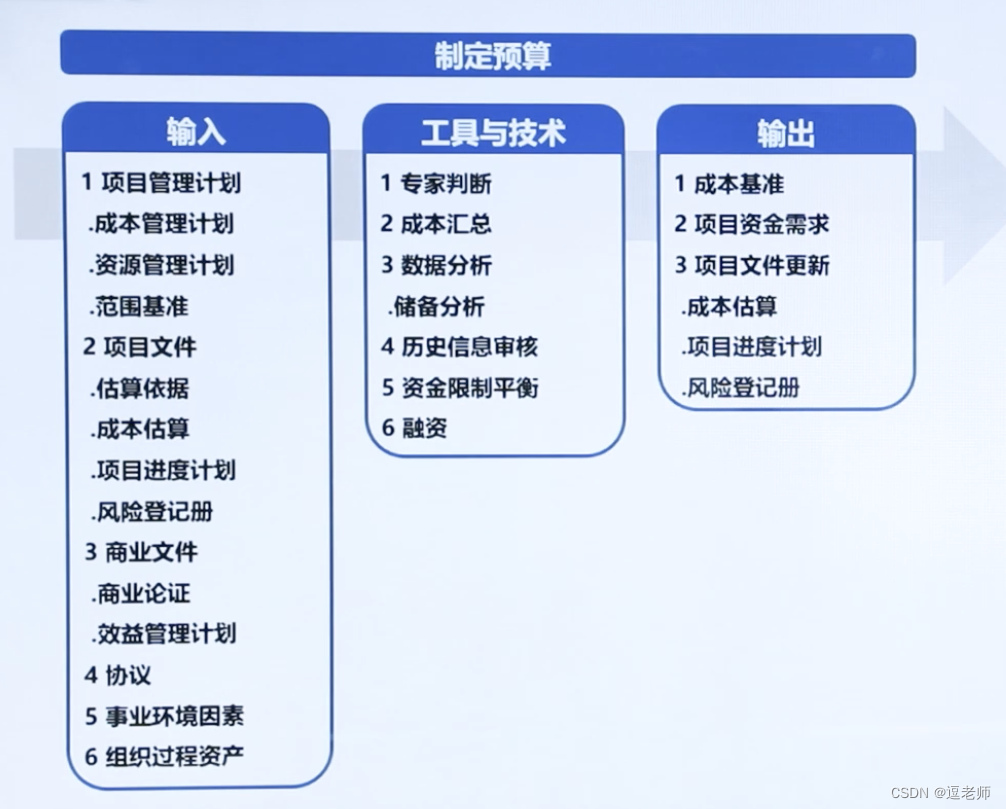

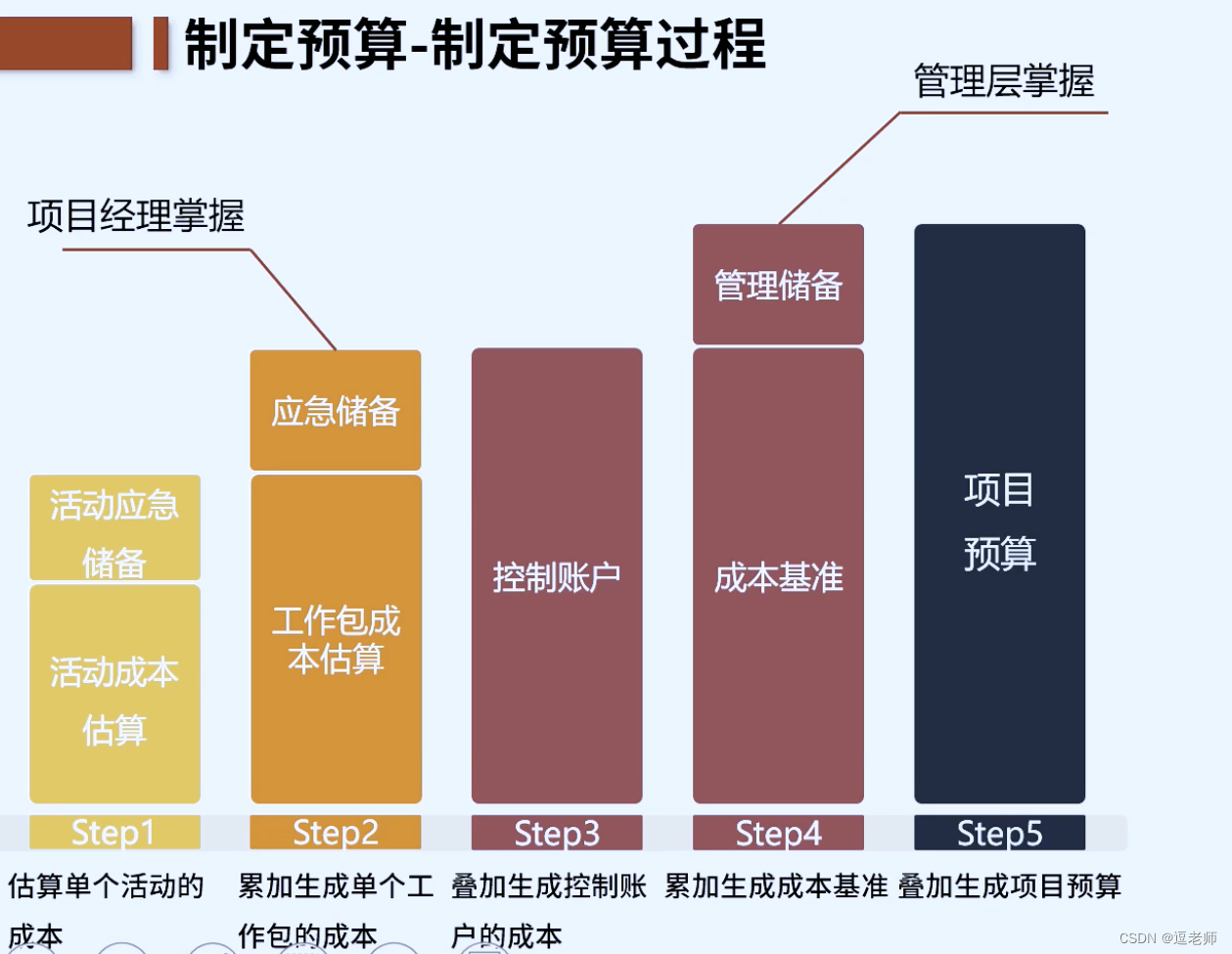

三、制定预算

制定预算是汇总所有单个活动或工作包的估算成本,建立一个经批准的成本基准的过程。

1、【关键输出】成本基准

- 活动应急储备

- 应急储备(已知-未知风险)(项目经理掌握)

- 管理储备(未知-未知风险)(管理层掌握)

2、【关键输出】资金需求

关键注意按阶段的拨付资金使用

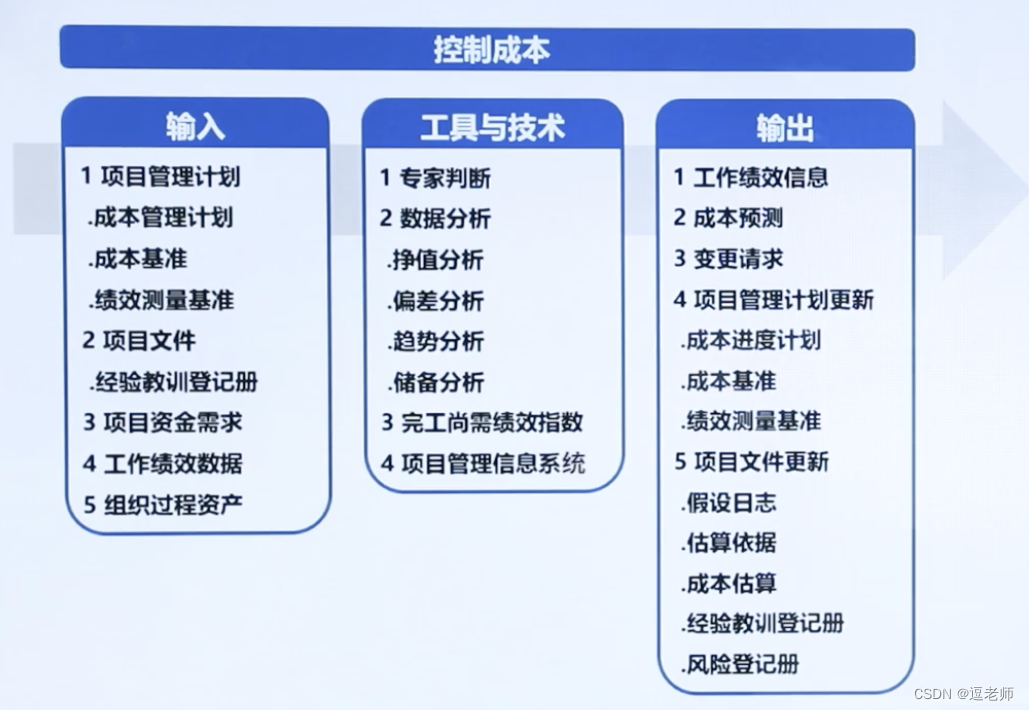

四、控制成本

控制成本是监督项目状态,以更新项目成本和管理成本基准变更的过程。

本过程的主要作用是,在整个项目期间保持对成本基准的维护。

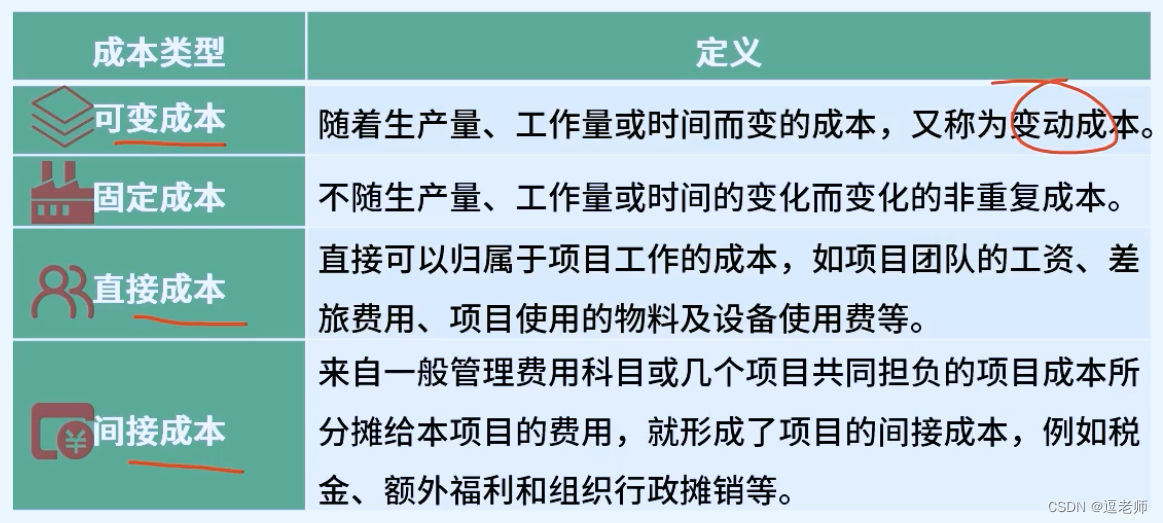

1、【定义】成本类型

- 可变成本

随着生产量、工作量或时间而变的成本,又称为变动成本。 - 固定成本

不随生产量、工作量或时间的变化而变化的非重复成本。 - 直接成本

直接可以归属于项目工作的成本,如项目团队的工资、差旅费用、项目使用的物料及设备使用费等。 - 间接成本

来自一般管理费用科目或几个项目共同担负的项目成本所分摊给本项目的费用,就形成了项目的间接成本,例如税金、额外福利和组织行政摊销等。

可变、直接、间接成本很明显,随着时间的增长,各类费用的使用情况也会增加。

固定成本,因为涉及到固定资产折旧,所以在项目周期内的固定费用同样受项目周期影响。

控制成本的重点需要关注项目周期。

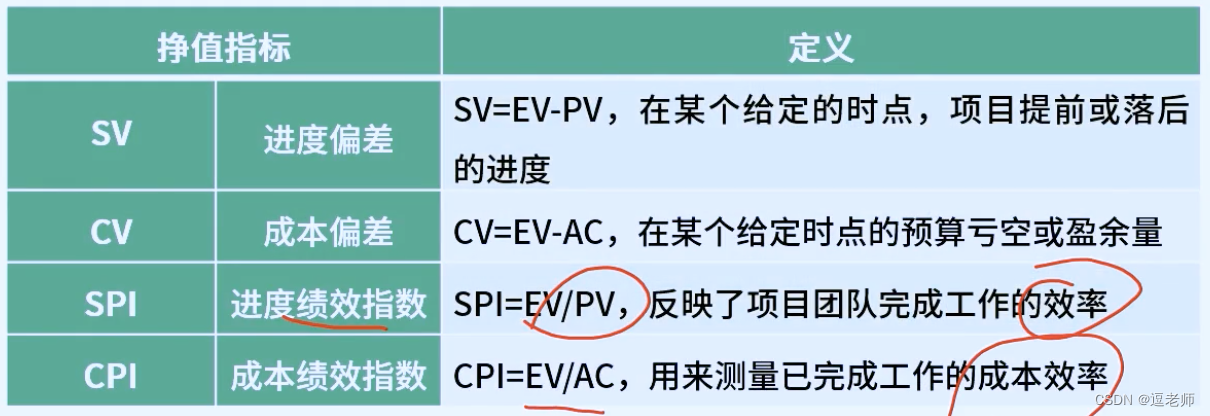

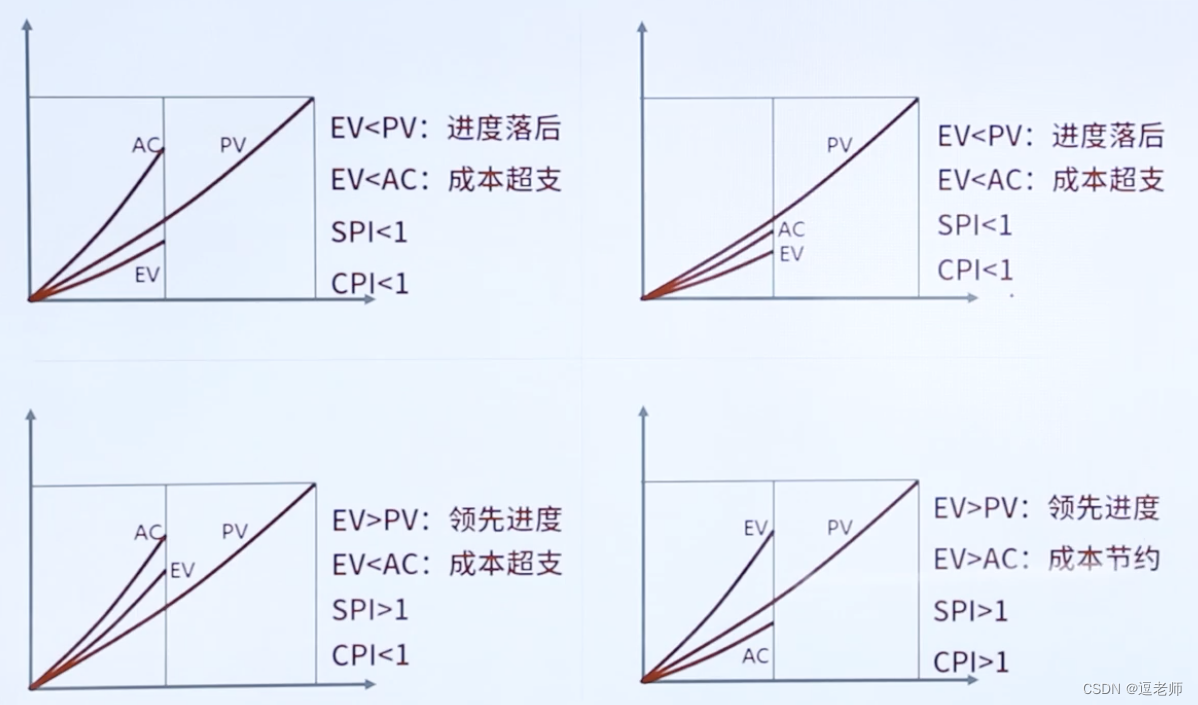

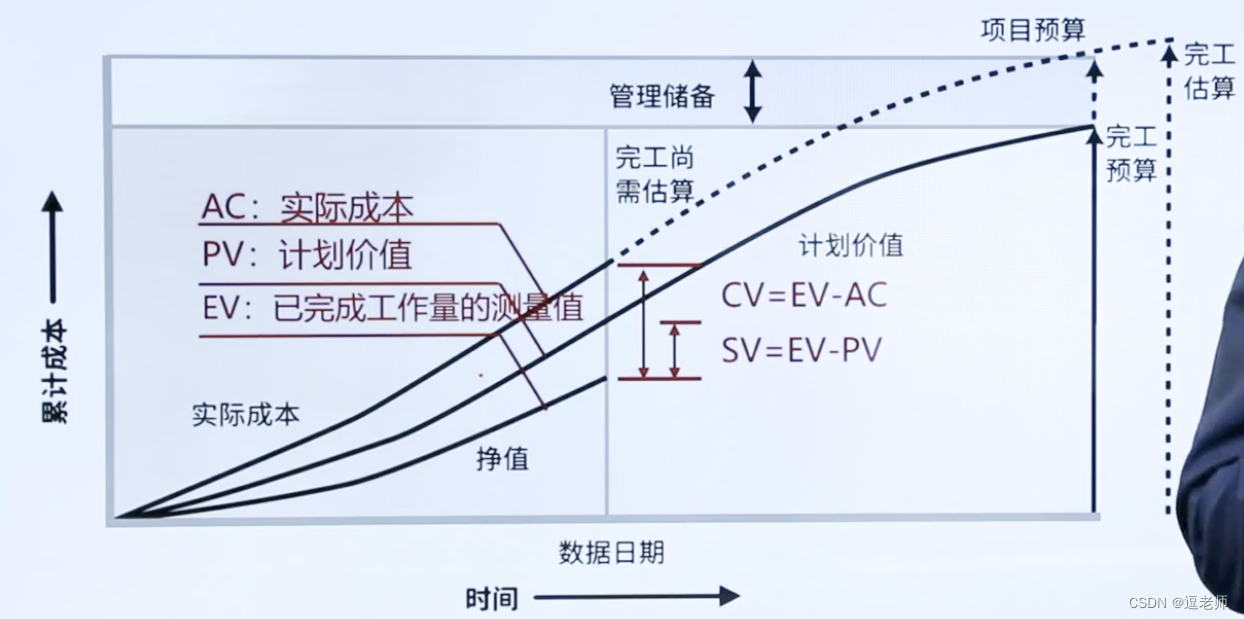

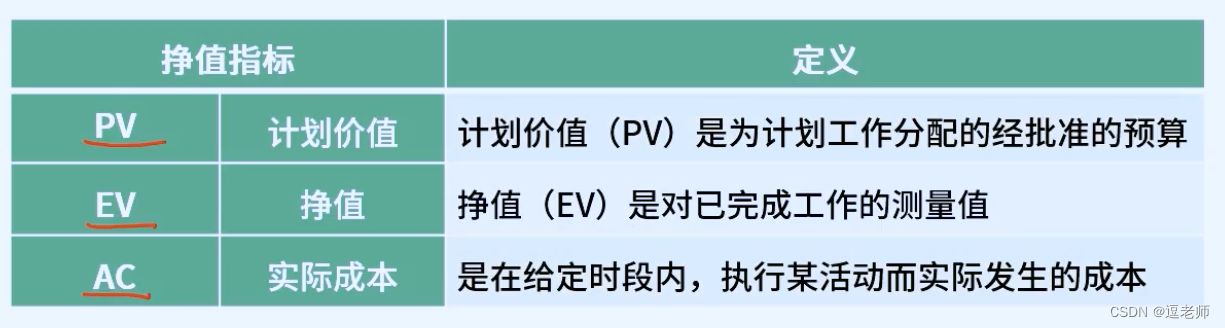

2、【关键工具】挣值分析

| 指标 | 定义 | |

|---|---|---|

| PV | 计划价值 | 计划价值(PV)是为计划工作分配的经批准的预算 |

| EV | 挣值 | 挣值(EV)是对已完成工作的测量值 |

| AC | 实际成本 | 是在给定时段内,执行某活动而实际发生的成本 |