7.20号

讲了蚂蚁的运行方式和关键技术:

数字技术实现了对金融的改革,让它更包容。当然也实现了消费方式的改变,是得以用户为中心。同时虚拟技术让个人也有了一个自己的小公司,在互联网上面的信息与信用都会被记录下来,作为与第三方交流的信任依据(借贷等等)。由此衍生了许多的信息安全问题,我们通过多方授权来修改网络上的信息(有一个专门的术语,忘了),当然本源信息不可以改来保证安全。

课程主要打算讲阿里巴巴集团的三个方面(key):支付,借贷,健康管理金钱(理财)等方面的事情。

讲了淘宝的运行机制:支付宝作为第三方的托管平台,买家先把付款的钱给支付宝托管然后卖家发货,如果买家觉得东西不错,确认收货,那么支付宝把钱打到卖家手里。

二维码:改变业务办理模式,(交水电非不用排长队了),线上不在使用POS机支付了(机器成本高,使用不方便,滑卡支付)。二维码人手一个使支付变得可以访问。

借贷方面:310规则

财富管理:阿里巴巴的余额宝:利用云计算和人工智能进行风险评估合理的让用户进行投资和理财。让用户用自己的闲钱选择喜欢的市场基金进行买股。【理财】。

-----------7.24----------

普惠金融是什么?它有什么麻烦?(尤其是在私营部门里面)普惠金融如何变得包容。

【是什么:1.对于供应者来讲(supply):他们需要为普惠金融提供一个负责任而稳定的方式。{难}

2.对于消费者来说,他们需要一个有用的和可支付(afordable)的商品

【重要性:通过共有和私营部门的共合努力,普惠金融完全可以发展起来。甚至让低收入国家超过高收入国家。

注意一个点:相比于那些富有的人,脆弱群体属于普惠金融的照顾对象,如:妇女(女性),低教育人群,失业者等。

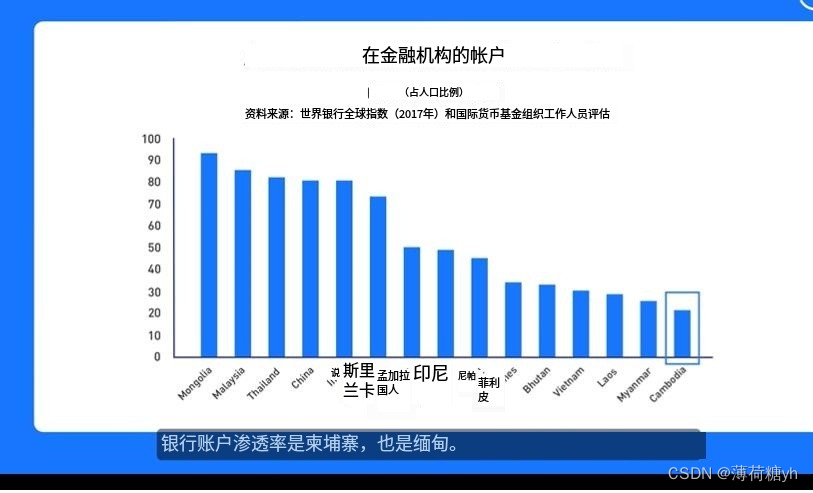

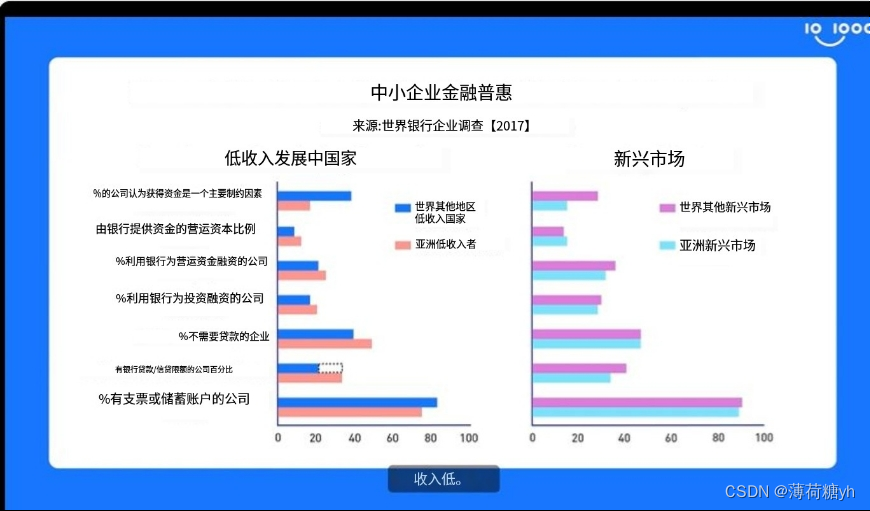

【按照地区划分的效果:

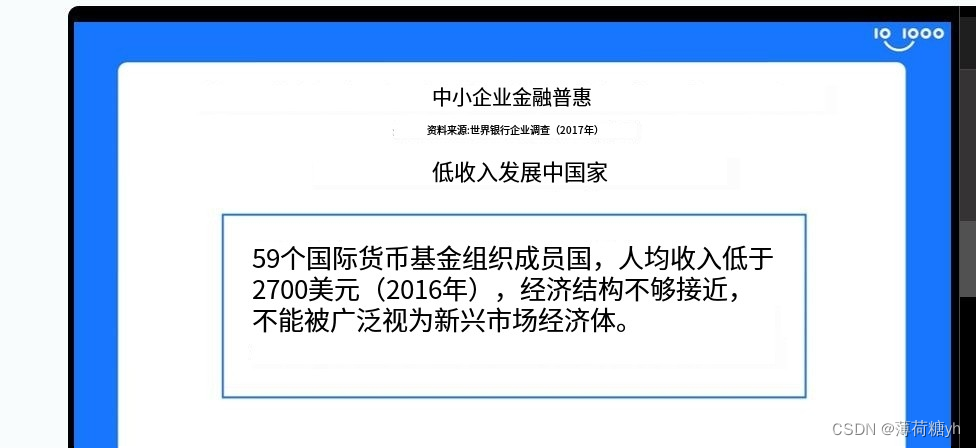

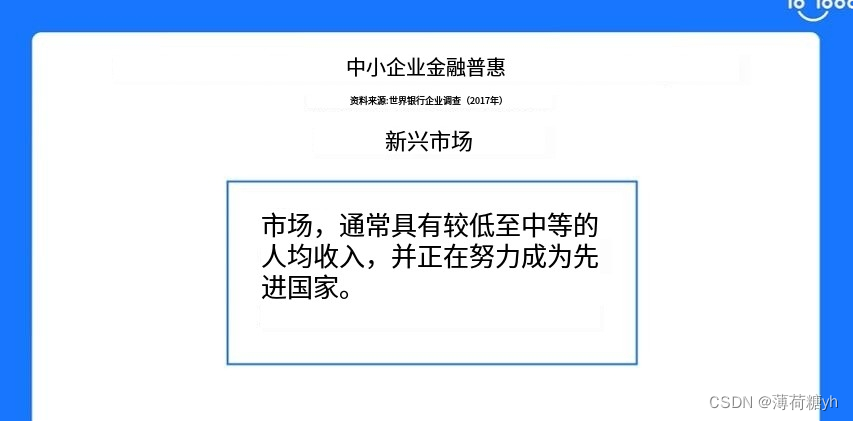

世界上最大的未普及的人口最多的地区:南非和东亚太平洋。但是值得高兴一下的是,亚洲与低收入和新兴市场相比,几乎差不多。

Mongolia:亚洲普惠率最大的国家。

亚洲应该抓住这次机会,为自己与世界做出贡献,

在东亚和太平洋的男女性的收入以及其他经济水平几乎一样,但是在南亚,的女性略微低于男性。

看一下划分标准:

目前的形势:

了解普惠金融的目标人群和它们的需求。

亚洲与其他低收入国家相比,优势是自己的信贷上面的信誉较高。

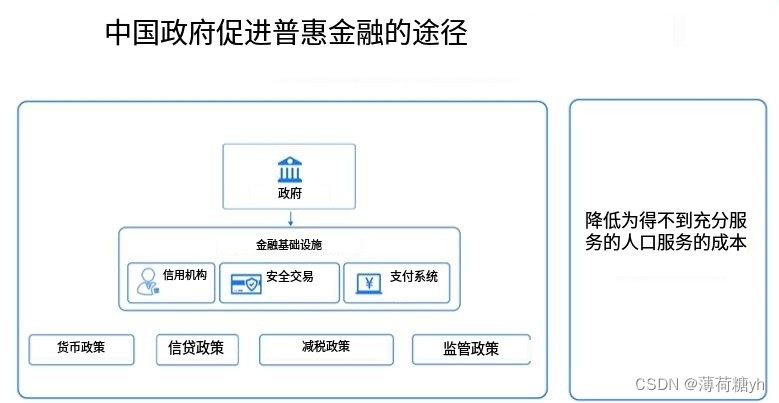

------------中国 推进普惠金融的案例--------------

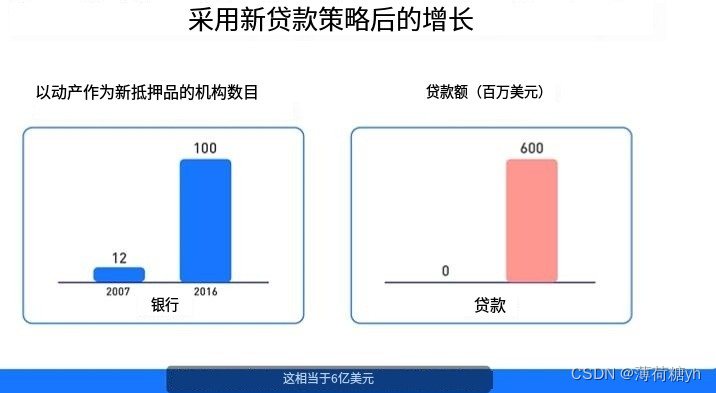

不动资产:

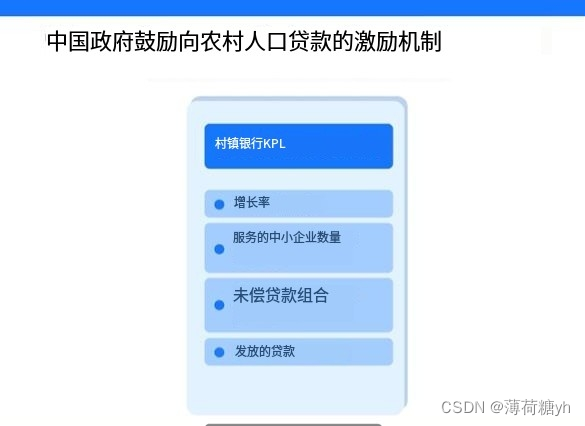

------------中国的经验教训------------

要让人们懂得还贷款的意识,这也是对他们的保护。

---------案例研究1.:F-Road[上海的一家金融公司]---------

关于私营部门的能做的事,让农村的人上了网上银行的流程,为个体企业(微小型企业)建立了一种app,让个人也能够因为有信任机构而借到银行的钱。

----------------2.百度-------------

运行方式:

利基市场:就是那些高度专门化的需求市场。

利基市场:就是那些高度专门化的需求市场。

百度的启发:

------------------7.28-关于非洲的数字金融--------------

-----------------非洲数字金融服务的发展趋势-

关键一:金融的包容性:移动货币已经代替了大部分的【FSP】金融提供服务商

关键二:创新,改革:通过使用应用程序和金融科技市场,增加支付服务的创新。

关键三:新平台:通过像Glovo&Jumia这样为小企业服务的平台,数字和企业之间的融合现在包括金融服务作为其服务的一部分。

关键四:管理:整个非洲大陆的监管环境存在重大差异。撒哈拉以南非洲的监管比北非更加开放。然而北非的需求正在开放。

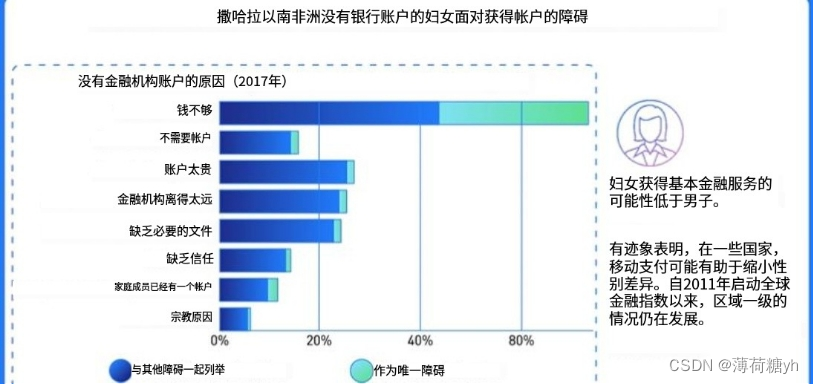

关于女性在银行账户上面的困难,金融普惠需要为女性账户在使用便利性上面下功夫

------------非洲如何促进普惠金融:概览

让普惠金融成为可能撒哈拉以南非洲:

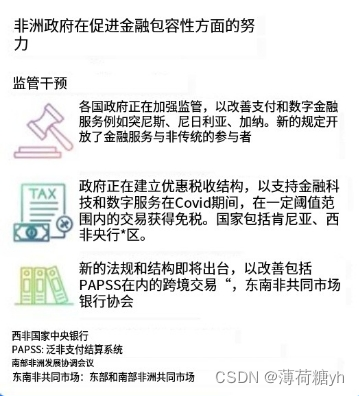

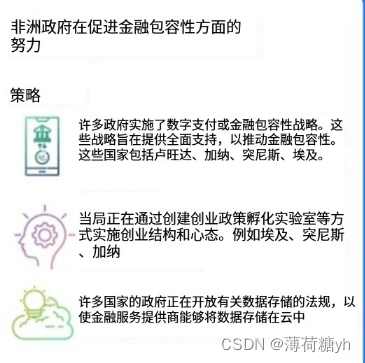

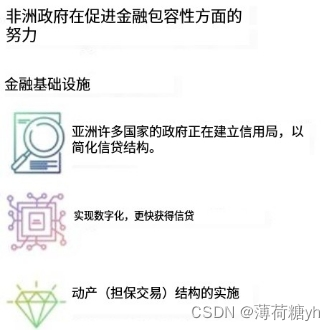

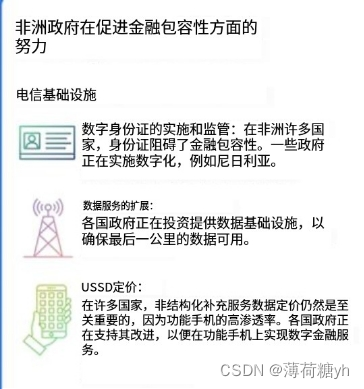

非洲政府努力促进金融包容性:政府部门

--------------非洲如何促进金融包容性:私营部门

1.数字银行的普及以及价值链扩张所产生的数字化。

2.新冠(COVID-19),使某些数字机构推动数字化支付。

3.产品围绕付款度的改进,越来越支持数字化支付。

普惠金融需要人和数字化相结合。人们不能在孤立的盒子里面运作,所以开放变得越来越重要,开放平台和开放金融的互操作性变得非常重要。

加密货币和数字银行看的风险:

了解不足;税收的引入,要从金融包容的角度征税;外汇的结算,【跨境交易的风险】;网络(店铺)的流动性;

-----------------个私营部门研究

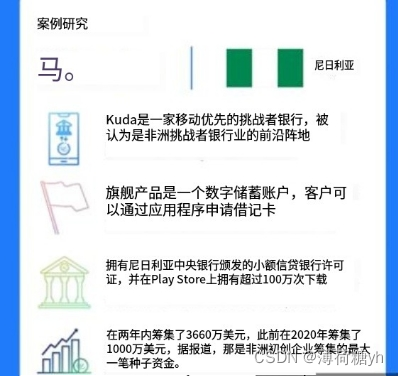

kuda:

Equity Bank【股权银行】:传统银行转型的趋势

Carma:试图协助或破坏银行结构以便获得大量数据信息

---------------金融服务的9大新兴趋势

开放银行作为大家支付手段的一种趋势,大的数据能为金融服务搭建结构并了解客户信息,客户体验就是你想的那样,伙伴关系对于整个产品的核心。起一个奠定的基础,人工智能是把1234点都给结合起来,呈现给客户使用。

总结:

1.关键

2.风险:

身份证,潜在税收,加密的数字货币

----------------数字经济与包容性趋势--------------

------------数字金融与包容性

重点:

中国在里面的主要改革:

中国央行数字货币将如何运作? 它对金融行业有什么启示?

DCPE:数字货币的电子支付,允许小额线上支付;个人用户

-----------数字借贷和银行业务

大型科技企业对信贷服务有何影响? 大数据如何帮助风险评估?

其一,大型科技企业是一个大的平台,它可以让普惠金融里面零散的小客户都上这个平台,节约成本。其二,大型科技企业的数据量够大,信用风险管理更要加强。

传统的银行向那些没有开户的人是用不了的,但是大平台的话可以自己预测用户有没有信用的风险,并提前预支一些潜在的信用额度给他们。

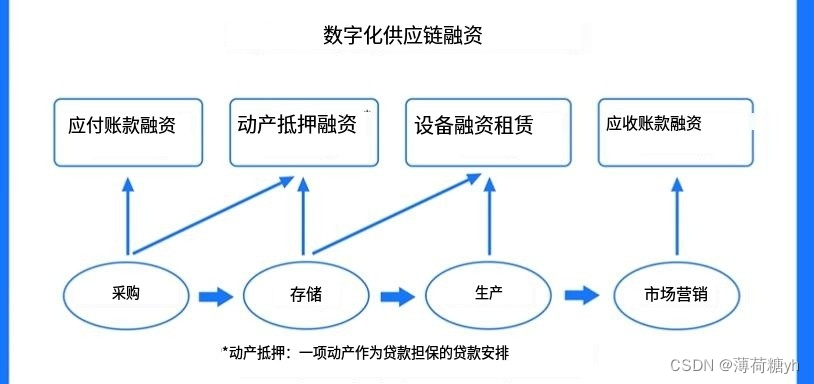

什么是数字供应链融资,有哪些创新让它成为可能?

大科技贷款风险评估与数字化供应链借贷风险评估的区别

大科技贷款风险评估:行为数据;交易数据 数字化供应链借贷风险评估:供应链各方之间的相互作用以及确保信用风险可以被管理。

商业银行如何在数字化时代现数字化?搬到线上的业务。

----------------Covid-19和数字技术

---------------数字技术在新冠肺炎里面发挥了什么作用----

降低了人们的接触,在手机里面【虚拟环境】就可以自己进行在银行的操作。

----------------covid-19在未来会怎样改变人们的生活?----

免接触功能的大大提高,线上活动频繁而普遍。

-----------------包容性、财务可持续性与创新

-----------------你认为金融服务里面的那个领域需要进步来扩大包容性

线上投资和网络贷款

--------------数字技术如何帮助该行业在财务上更可持续?

数字技术可以帮助减少信息不对称。合适的模型总是不断在变所以,对信息的需求很大。

---------------对于一个想要推动创新的领导者来说,最重要的特性是什么?

有激情【前期很重要】,帮助在金融体系里面不占优势的个人和企业。

------------------切伦格斯与风险-----------------

------------金融领域带来的挑战是什么