1. 前言

了解了“复式记账法”,以及“增值税”等概念后,让我们通过一个简化的例子,来手动创建一张资产负债表和利润表,进而加深对于记账和这两种报表的理解。

2. 手动创建财务报表

2.1 期初余额

假设某公司的2022年度期初余额 如下:

| 2022年初-某公司的 资产负债表 | |||

| 资产 | 负债和所有者权益 | ||

| 现金 | 100 | 应付账款 | 0 |

| 银行存款 | 100 | 实收资本 | 200 |

| 应收账款 | 0 | 留存收益 | 0 |

| 库存 | 0 | ||

| sum | 200 | sum | 200 |

2.2 业务交易

在2022年度过程中,一共发生了7笔业务交易,具体情况如下:

| 事务名称 | 事务ID | w/o VAT | VAT (20%) | Inc VAT |

| 用现金,购买价值40元的图书A,增值税率20% | A | 40 | 8 | 48 |

| 购买价值60元的图书B,增值税率20%, 约定月底付款 | B | 60 | 12 | 72 |

| 以80元的价值,将图书销售给客户C,客户C现金付款 | C | 80 | 16 | 96 |

| 以100元的价值,将图书销售给客户D,客户D约定月底付款 | D | 100 | 20 | 120 |

| 向供应商付款图书B的钱款 | E | / | / | 72 |

| 收到客户D的付款 | F | / | / | 120 |

| 向银行支付增值税 | G | / | / | 16 |

2.3 业务交易记账

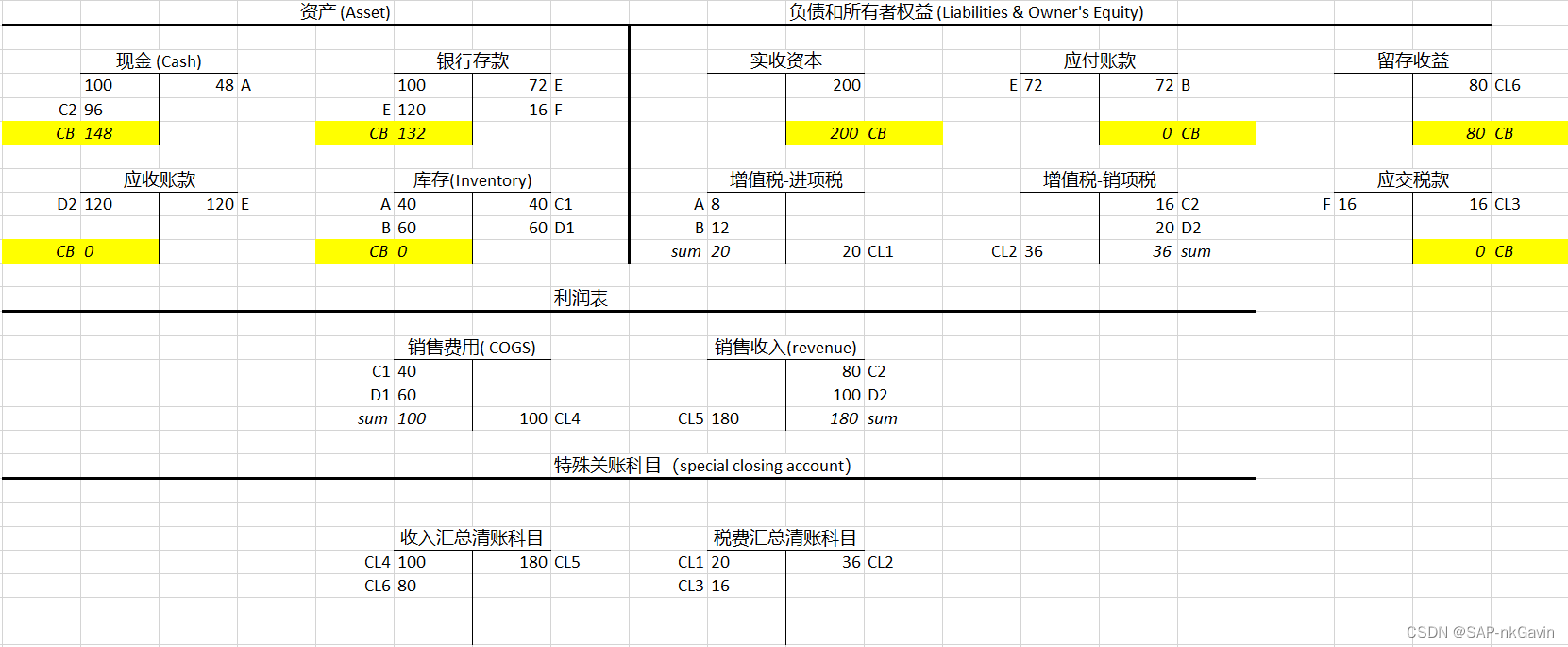

2022年期初余额,记账如下:

用现金,购买价值40元的图书A,增值税率20%。

- 贷:现金 48

- 借:库存 40

- 借:进项税 8

购买价值60元的图书B,增值税率20%, 约定月底付款。

- 贷:应付账款 72

- 借:库存 60

- 借:进项税 12

以80元的价值,将图书A 销售给客户C,客户C现金付款,增值税率20%

C1 发货:

- 借:销售费用 40

- 贷:库存 40

C2 开票:

- 借:现金 96

- 贷:销售收入 80

- 贷:销项税 16

以100元的价值,将图书B 销售给客户D,客户D约定月底付款,增值税率20%

D1 发货:

- 借:销售费用 60

- 贷:库存 60

D2 开票:

- 借:应收账款 120

- 贷:销售收入 100

- 贷:销项税 20

按约定,通过银行转账的方式,向供应商支付图书B的钱款72元

- 贷:银行存款 72

- 借:应付账款 72

按约定,通过银行转账的方式,收到客户D的120元

- 借:银行存款 120

- 贷:应收账款 120

向银行支付增值税

- 通过税费汇总清算科目,将进项税和销项税汇总,并将余额过账到应交税款科目。

- 使用银行账户,缴纳增值税款16元。

- 贷:银行存款 16

- 借:应交税款 16

关账,将收入和费用类过账到留存收益。

2.4 期末余额

计算期末余额:

出具期末的资产负债表:

| 2022年末-某公司的 资产负债表 | |||

| 资产 | 负债和所有者权益 | ||

| 现金 | 148 | 应付账款 | 0 |

| 银行存款 | 132 | 实收资本 | 200 |

| 应收账款 | 0 | 留存收益 | 80 |

| 库存 | 0 | ||

| sum | 280 | sum | 280 |

出具利润表:

| 利润表 | |

| 销售收入 | 180 |

| 销售费用 | -100 |

| 利润 | 80 |

3. 小结

本文通过一个简化的例子,在给定期初余额的基础上,模拟公司的的采购和销售场景,并采用复式记账法进行记账。在期末时,通过关账动作,完成最终期末余额的计算和“资产负债表”及“利润表”的出具。